8.1. Состав общепроизводственных расходов

В эту группу расходов включаются расходы, непосредственно связанные с производственным процессом, а именно затраты на содержание, организацию производства и управление им.

По сути, в состав ОПР входят те расходы, которые нельзя прямо отнести к конкретному объекту расходов (продукции).

Поэтому в производственную себестоимость продукции они попадают через процедуру распределения.

Перечень ОПР приведен в п. 15 П(С)БУ 16. Для наглядности классификацию и состав общепроизводственных расходов в бухгалтерском учете представим в табл. 8.1.

Таблица 8.1. Классификация общепроизводственных расходов

| № п/п | Статья расходов | Содержание и характеристика статьи |

| 1 | Расходы на управление производством | Расходы на оплату труда аппарата управления цехами, участками, включая премии, материальную помощь и т. п. |

| Отчисления на социальные мероприятия и медицинское страхование аппарата управления цехами, участками | ||

| Расходы на оплату служебных командировок персонала цехов, участков | ||

| Прочие расходы на управление производством (почтово-телеграфные услуги, услуги связи, стоимость канцелярских принадлежностей, оплата услуг по участию в семинарах, затраты на приобретение периодических изданий и специальной литературы, другие затраты, связанные с управлением производством) | ||

| 2 | Амортизация основных средств и прочих необоротных материальных активов общепроизводственного (цехового, участкового, линейного) назначения | |

| Амортизацию основных средств начисляют с использованием методов, установленных п. 26 П(С)БУ 7 (см. с. 53 спецвыпуска). | ||

| 3 | Амортизация нематериальных активов общепроизводственного (цехового, участкового, линейного) назначения | |

| Амортизацию нематериальных активов начисляют с применением тех же методов, что и амортизацию основных средств (п. 27 П(С)БУ 8). | ||

| 4 | Расходы на содержание, эксплуатацию и ремонт, страхование, операционную аренду основных средств, прочих необоротных активов общепроизводственного назначения | |

| Напомним: в зависимости от особенностей технологии и организации производства, а также удельного веса в себестоимости продукции предприятия могут выделять из статьи «Общепроизводственные расходы» отдельную калькуляционную статью «Расходы на содержание и эксплуатацию оборудования». | ||

| 4.1 | Расходы на содержание и эксплуатацию основных средств, прочих необоротных активов общепроизводственного назначения | Стоимость смазочных, обтирочных и других вспомогательных материалов, необходимых для ухода за оборудованием и поддержания его в рабочем состоянии |

| Оплата труда вспомогательных рабочих, обслуживающих производственное и подъемно-транспортное оборудование (наладчиков, смазчиков, электромонтеров, слесарей, ремонтников) | ||

| Отчисления на социальные мероприятия и медицинское страхование вспомогательных рабочих | ||

| Стоимость потребленного топлива, электроэнергии, воды, пара и других видов энергии на приведение в движение станков, насосов, прессов и других производственных механизмов общепроизводственного назначения | ||

| Стоимость услуг вспомогательных производств и услуг сторонних организаций, связанных с содержанием и эксплуатацией оборудования | ||

| Стоимость инструмента и приспособлений, израсходованных на содержание и эксплуатацию оборудования общепроизводственного назначения | ||

| Расходы на отопление, освещение, водоснабжение, водоотведение и другое содержание производственных помещений | ||

| 4.2 | Расходы, связанные с содержанием пожарной и сторожевой охраны производственных помещений | Оплата труда и отчисления на социальные мероприятия и медицинское страхование работников, занятых охраной производственных помещений |

| Оплата услуг сторонних организаций по охране | ||

| 4.3 | Расходы на ремонт основных средств, прочих необоротных материальных активов общепроизводственного назначения для поддержания их в рабочем состоянии и получения первоначально ожидаемых экономических выгод | Затраты на ремонт зданий и сооружений общепроизводственного назначения: — стоимость израсходованных строительных материалов и запасных частей; — оплата труда и отчисления на социальные мероприятия и медицинское страхование рабочих, выполняющих ремонтные работы; — стоимость услуг ремонтных цехов; — стоимость услуг сторонних организаций по ремонту зданий и сооружений |

| Затраты на ремонт производственного оборудования, инструментов и транспортных средств: — стоимость запасных частей и других материалов, израсходованных при ремонте производственного оборудования, транспортных средств и инструментов; — оплата труда, отчисления на социальные мероприятия и медицинское страхование рабочих, выполняющих ремонтные работы (слесарей, станочников и прочих); — стоимость услуг ремонтных цехов и других вспомогательных производств по ремонту оборудования, транспортных средств, инструментов; — стоимость услуг сторонних организаций по ремонту производственного оборудования, транспортных средств, инструментов | ||

| 4.4 | Суммы арендной платы за пользование полученными в операционную аренду необоротными активами общепроизводственного назначения | |

| 4.5 | Расходы на содержание, эксплуатацию и ремонт объектов необоротных материальных активов общепроизводственного назначения, полученных в операционную аренду | |

| Важно помнить! В договоре аренды нужно оговорить, на какую из сторон договора возлагаются обязанности по поддержанию арендованных объектов в рабочем состоянии и по проведению их улучшений, а также порядок возмещения или невозмещения таких затрат. Невозмещаемые расходы арендатора по ремонту арендованных необоротных активов общепроизводственного назначения для поддержания их в рабочем состоянии учитывают в общем порядке как общепроизводственные расходы отчетного периода. А вот невозмещаемые затраты на улучшение (модернизацию, модификацию, достройку, дооборудование, реконструкцию и т. д.) арендованных необоротных активов, которые приводят к увеличению будущих экономических выгод, в состав общепроизводственных расходов не включают, а отражают как капитальные инвестиции в создание прочих необоротных материальных активов (абзац второй п. 8 П(С)БУ 14). | ||

| 4.6 | Расходы на страхование основных средств, прочих необоротных активов общепроизводственного назначения | |

| 5 | Расходы некапитального характера на усовершенствование технологии и организации производства | Оплата труда, отчисления на социальные мероприятия и медицинское страхование работников, занятых усовершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности, других эксплуатационныхарактеристик в производственном процессе |

| Затраты материалов, покупных комплектующих изделий и полуфабрикатов, израсходованных на осуществление опытов, испытаний и рационализаторских предложений | ||

| Стоимость услуг вспомогательных цехов и хозяйств, связанных с усовершенствованием технологии и организации производства | ||

| Оплата услуг сторонних организаций (в том числе экспертиз и консультаций) | ||

| Другие расходы, связанные с усовершенствованием технологии и организации производства | ||

| 6 | Расходы на обслуживание производственного процесса | Оплата труда, отчисления на социальные мероприятия и медицинское страхование общепроизводственного персонала, занятого обслуживанием производственного процесса |

| Расходы на технологический контроль за производственными процессами и качеством продукции, работ, услуг | ||

| 7 | Расходы на охрану труда и технику безопасности | Текущие расходы на устройство и содержание ограждений машин и их подвижных частей, люков, отверстий, вентиляционных устройств |

| Расходы на установку сигнализации, необходимой в целях безопасности, и приспособлений для быстрой остановки механизмов | ||

| Расходы на устройство (кроме расходов капитального характера) и содержание дезинфекционных камер, умывальников, душевых, бань и прачечных на производстве (на предприятиях, где предоставление этих услуг работникам связано с особенностями производства и предусмотрено коллективным договором), а также на содержание раздевалок, шкафов для спецодежды, сушилок и другого подобного оборудования | ||

| Стоимость материалов, использованных на устройство и содержание средств охраны труда | ||

| Стоимость спецодежды, спецобуви, обмундирования, очков и других защитных приспособлений, выдаваемых наемным работникам, необходимых им для выполнения профессиональных обязанностей, и других средств индивидуальной защиты (далее — СИЗ), мыла и прочих моющих и обезвреживающих средств, молока, лечебно-профилактического питания и газированной соленой воды согласно перечню и нормам, установленным действующими нормативно-правовыми актами | ||

| Суммы средств на возмещение расходов работникам за приобретение СИЗ в случаях невыдачи их администрацией | ||

| Стоимость услуг сторонних организаций, связанных с проведением предварительного (при приеме на работу) и периодических (в течение трудовой деятельности) медицинских осмотров работников, занятых на тяжелых работах, работах с вредными или опасными условиями труда, или где необходимо проводить профессиональный отбор, а также ежегодных обязательных медицинских осмотров лиц в возрасте до 21 года | ||

| Другие расходы на цели, связанные с охраной труда | ||

| 8 | Расходы на охрану окружающей природной среды | Расходы на содержание и эксплуатацию очистных сооружений |

| Расходы по хранению, переработке и охране экологически опасных отходов | ||

| Расходы по очистке сточных вод | ||

| Нужно заметить, что услуги по проведению мероприятий, связанных с охраной окружающей природной среды, могут быть предоставлены предприятию сторонними организациями либо осуществлены собственными силами. При этом предприятия, имеющие собственные очистные сооружения, расходы на их содержание учитывают на отдельном субсчете счета 23 в составе вспомогательных производств, а затем распределяют между цехами — потребителями таких услуг с включением их в состав общепроизводственных расходов (см. с. 81 спецвыпуска). | ||

| 9 | Налоги, сборы (обязательные платежи) | Плата за землю |

| Рентная плата за пользование недрами для добычи полезных ископаемых | ||

| Рентная плата за пользование недрами в целях, не связанных с добычей полезных ископаемых | ||

| Рентная плата за специальное использование воды | ||

| Рентная плата за специальное использование лесных ресурсов | ||

| Рентная плата за пользование радиочастотным ресурсом Украины | ||

| Экологический налог | ||

| Конечно же, в состав общепроизводственных расходов относятся налоги, сборы и обязательные платежи, начисление и уплата которых связаны с производством продукции (работ, услуг), при условии, что предприятие является их плательщиком. | ||

| 10 | Прочие расходы | Недостачи НЗП в пределах норм естественной убыли |

| Недостачи и потери от порчи материальных ценностей в цехах, выявленные в процессе инвентаризации и подлежащие списанию в пределах норм естественной убыли | ||

| Расходы на оплату простоев в пределах действующих норм (расходы на оплату труда и отчисления на социальные мероприятия работников за время простоев, вызванных технологией производства), стоимость непроизводительно использованного сырья, материалов, топлива, энергии за время простоев (подробнее см. на с. 64) | ||

| Расходы на внутризаводское перемещение материалов, деталей, полуфабрикатов, инструментов со складов в цеха и готовой продукции на склады, включая расходы на содержание и эксплуатацию транспортных средств, занятых на таких работах, а именно: — стоимость материалов, запасных частей, топлива, израсходованных в связи с эксплуатацией таких транспортных средств; — оплата труда и отчисления на социальные мероприятия и медицинское страхование рабочих (водителей, грузчиков, кладовщиков), занятых перемещением грузов, выгрузкой материалов, подвозкой в цех инструментов и деталей к рабочим местам, а также доставкой готовой продукции на склады хранения; — стоимость услуг вспомогательных цехов и хозяйств; — стоимость услуг, предоставленных сторонними организациями | ||

| Прочие общепроизводственные расходы (расходы, связанные с подготовкой и переподготовкой кадров; оплата первых пяти дней временной нетрудоспособности производственного персонала за счет средств работодателя; потери от технически неизбежного брака, если они не выделены в отдельную калькуляционную статью и их нельзя отнести к конкретному объекту расходов, и др.) | ||

Ну и закончим наше знакомство с видами общепроизводственных расходов тем, что напомним: состав статей калькуляции таких затрат должен быть одинаков как при планировании, так и в учетных целях. Это обеспечит сопоставимость данных о плановой и фактической величине общепроизводственных расходов. Таким образом, руководство получит более точную информацию для целей управленческого учета и определения эффективности работы предприятия по показателю издержек.

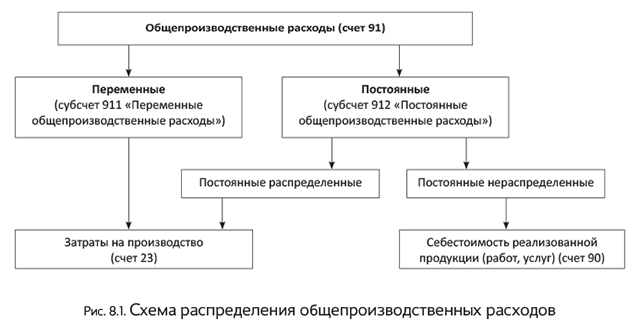

8.2. Распределенные и нераспределенные общепроизводственные расходы

Все ОПР согласно п. 16 П(С)БУ 16 делят на:

— переменные — это расходы на обслуживание и управление производством (цехом, участком), которые изменяются прямо (или почти прямо) пропорционально изменению объема деятельности;

— постоянные — расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности.

Постоянные ОПР, в свою очередь, делятся на распределенные и нераспределенные.

В состав производственной себестоимости попадают не все ОПР, а только переменные и постоянные распределенные (п. 11 П(С)БУ 16)

Нераспределенный же остаток постоянных ОПР зачисляется в состав себестоимости реализованной продукции (работ, услуг) в периоде их возникновения (п. 16 П(С)БУ 16).

Справедливости ради отметим, что разделение расходов на постоянные и переменные весьма условно. На практике при сбоях в производстве (недопоставка сырья, расторжение контрактов на поставку готовой продукции, аварийные ситуации) предприятия зачастую экономят именно на постоянных расходах. Не проводят в полном объеме ремонтные и профилактические работы с оборудованием, переводят на сокращенный рабочий день работников-повременщиков и т. п.

То есть на самом деле сумма постоянных расходов не такая уж и постоянная. Она зависит от уровня цен на потребляемые ресурсы, стабильности в работе предприятия и частично от объемов его деятельности. В то время как распределение ОПР на постоянные и переменные, предложенное в П(С)БУ 16, ориентировано на стабильные цены и стабильную работу, а также на то, что все расходы, учтенные при планировании, будут понесены в полном объеме.

Обратите внимание: согласно п. 16 П(С)БУ 16 предприятие самостоятельно устанавливает перечень и состав постоянных и переменных ОПР с учетом специфики своего производства. Свой выбор предприятие закрепляет в приказе об учетной политике (п. 2.1 Методрекомендаций № 635).

Для наглядности классификацию ОПР и порядок их включения в себестоимость продукции (работ, услуг) представим в виде схемы (см. рис. 8.1).

А как же осуществляется распределение постоянных ОПР? Давайте разбираться.

Шаг 1. Выбираем базу распределения ОПР. Под базой распределения понимают показатель (денежный или натуральный), в расчете на единицу измерения которого устанавливается норматив распределения ОПР.

В п. 16 П(С)БУ 16 в качестве показателей базы распределения предложены:

— основная заработная плата производственных рабочих;

— часы работы (отработанные станко-часы, машино-часы, человеко-часы);

— объем деятельности (например, количество изготовленной продукции (штук, тонн, куб. м и т. п.) либо объем услуг или работ в стоимостном выражении);

— прямые расходы и т. п.

Этот перечень не исчерпывающий. Предприятие вправе выбрать и иные показатели, которые соответствуют специфике его деятельности. То есть

предприятие самостоятельно выбирает базу распределения и фиксирует свой выбор в приказе об учетной политике

К выбору базы распределения следует подойти очень ответственно. Так, принимать за базу распределения отработанные человеко-часы или прямые затраты на оплату труда целесообразно там, где применяется по большей части ручной труд. В свою очередь, на полностью автоматизированном производстве оправданным будет использовать в качестве базы распределения машино-часы работы оборудования, а на материалоемком производстве — прямые материальные затраты.

Вновь созданные предприятия выбирают базу распределения на основании прогнозных (планируемых) данных.

Предприятия с цеховой структурой управления производством для планирования и распределения ОПР выбирают базу распределения и, соответственно, рассчитывают норматив постоянных ОПР в разрезе каждого цеха. При этом база распределения может быть различной для разных центров возникновения затрат (цехов, структурных подразделений).

Предприятие может пересмотреть действующую базу распределения и выбрать новую. Необходимость в этом возникает в том случае, когда изменяются обстоятельства, на которых базировался ее выбор. Например, причиной пересмотра базы распределения может стать сокращение ручного труда в связи с приобретением нового, более современного оборудования и т. п.

Шаг 2. Устанавливаем размер базы распределения при нормальной мощности.

Напомним: нормальная мощность представляет собой ожидаемый средний объем деятельности, который может быть достигнут в условиях обычной деятельности предприятия в течение нескольких лет или операционных циклов с учетом запланированного обслуживания производства (п. 4 П(С)БУ 16). Естественно, фактическая мощность за отчетный период может отличаться от нормальной как в сторону увеличения, так и в сторону уменьшения.

Шаг 3. Определяем общую плановую величину ОПР, в том числе с разбивкой на переменные и постоянные. То есть необходимо запланировать размер ОПР при нормальной мощности.

Шаг 4. Рассчитываем норматив постоянных ОПР на единицу базы распределения.

Постоянные ОПР относят в состав производственной себестоимости в части, соответствующей нормальной производственной мощности (п. 16 П(С)БУ 16). Вот для того чтобы определить сумму таких постоянных ОПР, включаемых в состав производственной себестоимости отчетного периода, нужно вычислить норматив (коэффициент) расходов на единицу базы распределения. Этот показатель представляет собой

отношение постоянных ОПР при нормальной мощности к базе распределения указанных расходов, соответствующей нормальной мощности предприятия

На языке формул это выглядит следующим образом:

Перечисленные выше действия не нужно проводить ежемесячно. Рассчитанный норматив постоянных ОПР на единицу базы распределения действует в течение определенного предприятием периода времени (например, в течение года). Хотя в случае необходимости (в связи с изменением условий производства, существенным увеличением (уменьшением) размера ОПР и других объективных факторов) база распределения, ее размер и размер плановых ОПР могут пересматриваться. Это, в свою очередь, повлечет изменение норматива постоянных ОПР на единицу базы распределения.

Дальнейшие шаги предприятие осуществляет в конце каждого отчетного периода.

Шаг 5. Определяем фактическую сумму постоянных ОПР.

Для этого вычитаем из фактически сложившейся в отчетном периоде суммы ОПР в целом по предприятию (при цеховой структуре — по цеху) их переменную величину за период. Заметим, что указанных расчетов делать не придется, если предприятие изначально ведет учет постоянных ОПР на отдельном субсчете (см. с. 78).

Шаг 6. Определяем расчетную величину постоянных ОПР, которая может быть включена в себестоимость продукции (работ, услуг) в результате применения норматива.

Расчетную сумму распределенных постоянных ОПР отчетного периода определяют по формуле:

Шаг 7. Сравниваем фактическую величину постоянных ОПР с полученной в результате применения норматива.

В случае если фактический размер постоянных ОПР отчетного периода будет меньше рассчитанного по формуле показателя, в производственную себестоимость продукции (работ, услуг) отчетного периода включается фактически сложившаяся величина постоянных ОПР, а не сумма, исчисленная с помощью норматива.

Если же фактический размер постоянных ОПР отчетного периода превысил полученный расчетным путем показатель, тогда в состав производственной себестоимости продукции (работ, услуг) относится только часть постоянных ОПР отчетного периода в пределах такого показателя. Остальная сумма считается постоянными нераспределенными ОПР и пойдет на увеличение себестоимости реализованной продукции (работ, услуг).

Важно! Общая сумма распределенных и нераспределенных постоянных ОПР не может превышать их фактическую величину (п. 16 П(С)БУ 16).

Проиллюстрируем сказанное на примере.

Пример 8.1. Предприятие с бесцеховой структурой управления базой для распределения ОПР выбрало объем производства в натуральном выражении.

Плановые (нормативные) показатели на 2019 год следующие:

— объем производства (нормальная производственная мощность) за год — 67200 изделий (по 5600 единиц ежемесячно);

— ОПР за год составляют 537600 грн. или 8 грн. на единицу продукции (537600 грн. : : 67200 ед.), в том числе переменные ОПР — 302400 грн., постоянные — 235200 грн.. Ежемесячный плановый размер ОПР — 44800 грн. (537600 грн. : 12 мес.), в том числе переменные расходы — 25200 грн, постоянные — 19600 грн.

Фактические показатели работы предприятия за соответствующие отчетные периоды приведены в табл. 8.2.

Таблица 8.2. Плановые и фактические показатели работы предприятия

| Период 2019 года | Объем производства, ед. | Сумма ОПР, грн. | ||

| переменные | постоянные | всего | ||

| Плановые показатели за месяц | ||||

| Месяц | 5600 | 25200 | 19600 | 44800 |

| Фактические показатели по периодам | ||||

| Январь | 6900 | 30500 | 22800 | 53300 |

| Февраль | 5600 | 25200 | 19800 | 45000 |

| Март | 4800 | 21000 | 18000 | 39000 |

| Итого за І квартал 2019 года | 17300 | 76700 | 60600 | 137300 |

Определим суммы распределенных и нераспределенных ОПР за январь — март 2019 года (см. табл. 8.3). При этом напомним, что расчет норматива постоянных ОПР на единицу базы распределения ежемесячно производить не нужно. Он исчисляется один раз и используется в течение всего периода времени до изменения предприятием базы распределения, ее размера или плановых показателей ОПР.

Таблица 8.3. Распределение ОПР за январь — март 2019 года

| № п/п | Показатели | Январь | Февраль | Март |

| 1 | Размер базы распределения (количество произведенной продукции) при нормальной мощности, ед. | 5600 | ||

| 2 | ОПР при нормальной мощности, грн., в том числе: | 44800 | ||

| 2.1 | переменные, грн. | 25200 | ||

| 2.2 | постоянные, грн. | 19600 | ||

| 3 | Норматив постоянных ОПР на единицу базы распределения при нормальной мощности (стр. 2.2 : стр. 1), грн./ед. | 3,50 | ||

| 4 | Фактический объем производства, ед. | 6900 | 5600 | 4800 |

| 5 | Фактическая сумма ОПР, грн., в том числе: | 53300 | 45000 | 39000 |

| 5.1 | переменные, грн. | 30500 | 25200 | 21000 |

| 5.2 | постоянные, грн. | 22800 | 19800 | 18000 |

| 6 | Сумма постоянных ОПР, которые включают в производственную себестоимость (стр. 4 х стр. 3, но не более суммы фактических постоянных ОПР из стр. 5.2), грн. | 22800 | 19600 | 16800 |

| 7 | Нераспределенные постоянные ОПР (списываются в дебет субсчета 901) (стр. 5.2 - стр. 6), грн. | — | 200 | 1200 |

| 8 | Общая сумма ОПР, включаемая в состав производственной себестоимости (списывается в дебет счета 23) (стр. 5.1 + стр. 6), грн. | 53300 | 44800 | 37800 |

Поясним расчеты, приведенные в табл. 8.3.

В январе 2019 года величина постоянных ОПР, рассчитанная исходя из норматива распределения, составила 24150 грн. (6900 ед. х 3,50 грн./ед.), что больше фактической суммы постоянных ОПР (22800 грн.). Поэтому в производственную себестоимость продукции (дебет счета 23) включают фактическую величину постоянных ОПР в полном объеме — 22800 грн.

В феврале 2019 года фактические показатели объема производства совпали с плановыми, однако сумма постоянных ОПР превысила их плановую величину. Поэтому в производственную себестоимость продукции (дебет счета 23) включают сумму постоянных ОПР, определенную исходя из норматива распределения, — 19600 грн. (5600 ед. х 3,50 грн./ед.). Оставшаяся часть постоянных ОПР (200 грн.) является нераспределенными расходами и включается в себестоимость реализованной продукции (дебет субсчета 901).

В марте 2019 года величина постоянных ОПР, рассчитанная исходя из норматива распределения, составила 16800 грн. (4800 ед. х х 3,50 грн./ед.). Это меньше фактической суммы постоянных ОПР (18000 грн.). Поэтому в производственную себестоимость продукции (дебет счета 23) включают расчетную сумму постоянных ОПР — 16800 грн. Оставшаяся часть постоянных ОПР в сумме 1200 грн. (18000 грн. - 16800 грн.) оказалась нераспределенной и включается в себестоимость реализации.

Итак, с общими правилами распределения ОПР на включаемые в производственную себестоимость и относимые на расходы периода (в себестоимость реализации) мы с вами разобрались. Теперь переходим к следующему этапу — распределение ОПР, попавших в производственную себестоимость, между видами продукции (работ, услуг).

8.3. Распределение ОПР между видами продукции

Сразу скажем, что П(С)БУ 16 здесь никак не регламентирует порядок действий. Поэтому алгоритм распределения ОПР между объектами калькулирования предприятие разрабатывает самостоятельно и фиксирует в приказе об учетной политике. А чтобы все правильно сделать, следует учитывать несколько общих правил.

Прежде всего следует знать, что распределение ОПР между объектами калькулирования должно проводиться пропорционально избранной базе распределения.

Важно подобрать базу таким образом, чтобы суммы ОПР, относимые на отдельные изделия или заказы, достоверно отражали фактически понесенные расходы

Как правило, базу выбирают с учетом таких условий:

— база должна отражать связь между накладными расходами и причинами, влияющими на них;

— за базу принимают такую характеристику производственного процесса, изменение которой в наибольшей степени влияет на величину накладных расходов.

В зависимости от отраслевой принадлежности предприятия базой для распределения ОПР между отдельными видами продукции (работ, услуг) могут быть:

— общий фонд оплаты труда или начисленная заработная плата основных производственных рабочих по видам продукции (работ, услуг);

— прямые затраты на производство продукции (работ, услуг);

— прямые материальные затраты;

— сметные ставки по коэффициенто-машино-часам работы оборудования;

— количество отработанных оборудованием машино-часов;

— затраты труда в человеко-часах;

— объем выработки в натуральных или стоимостных показателях и т. д.

Чаще всего распределение ОПР между отдельными видами продукции (работ, услуг) производят пропорционально начисленной заработной плате основных производственных рабочих или сумме прямых затрат. Технически первый способ проще, однако менее точен и сильнее искажает реальное значение себестоимости.

Имейте в виду: критерии распределения ОПР между объектами калькулирования и критерии распределения постоянных ОПР на относимые в состав затрат на производство продукции (работ, услуг) и в себестоимость реализации могут не совпадать. Хотя предприятия могут выбрать и одинаковую базу распределения.

Заметим, что для унификации учетных процедур и сокращения их трудоемкости предприятия обычно применяют сходные методики распределения ОПР как между готовой продукцией и НЗП, так и между видами продукции.

Кроме того,

важно применять одинаковые методики распределения при планировании себестоимости и при ее учете

Есть два варианта распределения расходов между объектами калькулирования: с помощью норматива распределения или удельного веса баз распределения.

Вариант 1. Для распределения расходов между объектами (например, себестоимостью нескольких видов продукции) необходимо определить норматив (коэффициент) распределения расходов на единицу объекта калькули- рования:

Затем, умножив полученный по этой формуле норматив распределяемых (переменных и распределенных постоянных) ОПР на величину базы распределения, относящуюся к конкретному объекту затрат (виду продукции, работ, услуг), мы сможем определить часть ОПР, включаемых в производственную себестоимость этого вида продукции (работ, услуг) в отчетном периоде.

Вариант 2. ОПР отчетного периода можно распределить между объектами калькулирования, определив удельный вес баз распределения соответствующих объектов калькулирования в общем объеме величины базы распределения.

Умножением удельного веса на сумму ОПР, включаемых в производственную себестоимость отчетного периода, находим сумму ОПР, относимую в производственную себестоимость конкретного вида продукции (работ, услуг).

При этом независимо от используемого варианта расчета результат будет одинаковым.

А вот от выбранной базы распределения себестоимость конкретных видов продукции зависит существенно

Для наглядности приведем пример.

Пример 8.2. В течение отчетного периода цех выпускал два вида продукции. Стоимость материалов, заработная плата производственных рабочих и прочие прямые расходы включены в затраты на производство продукции.

Производственная себестоимость произведенной продукции составила:

— материальные затраты — 161000 грн.;

— расходы на оплату труда — 35000 грн.;

— прочие прямые расходы — 22000 грн.;

— распределяемые ОПР — 16100 грн.

Итого — 234100 грн., в том числе прямые расходы — 218000 грн.

ОПР в сумме 16100 грн. подлежат распределению между двумя видами продукции.

Как мы уже знаем, предприятие самостоятельно выбирает базу распределения ОПР. Например, их можно распределить пропорционально:

1) материальным затратам — норматив распределения равен 0,1 (16100 грн. : 161000 грн.);

2) расходам на оплату труда — норматив распределения равен 0,46 (16100 грн. : 35000 грн.).

Распределим сумму ОПР, относимых в состав производственной себестоимости, между отдельными видами продукции (см. табл. 8.4 на с. 78).

Таблица 8.4. Распределение ОПР с использованием разных баз

| Изделие | Прямые расходы, грн. | Сумма ОПР, включаемая в производственную себестоимость, грн. | Итого производственная себестоимость продукции, грн. (гр. 5 + гр.6) | |||

| материальные | на оплату труда | прочие прямые | итого | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Пропорционально материальным затратам | ||||||

| А | 68100 | 12500 | 10000 | 90600 | 6810* | 97410 |

| Б | 92900 | 22500 | 12000 | 127400 | 9290* | 136690 |

| Итого | 161000 | 35000 | 22000 | 218000 | 16100 | 234100 |

| * Вариант 1 (согласно нормативу распределения). Значение графы 6 рассчитано как произведение графы 2 на норматив распределения пропорционально материальным затратам (68100 грн. х 0,1 = 6810 грн.; 92900 грн. х 0,1 = 9290 грн.). Вариант 2 (по удельному весу). Умножаем показатель удельного веса баз распределения каждого вида продукции в общем объеме величины базы распределения на сумму распределяемых общепроизводственных расходов (68100 грн. : 161000 грн. х 16100 грн. = 6810 грн.; 92900 грн. : 161000 грн. х 16100 грн. = 9290 грн.). Как видим, получился такой же результат. | ||||||

| Пропорционально расходам на оплату труда | ||||||

| А | 68100 | 12500 | 10000 | 90600 | 5750* | 96350 |

| Б | 92900 | 22500 | 12000 | 127400 | 10350* | 137750 |

| Итого | 161000 | 35000 | 22000 | 218000 | 16100 | 234100 |

| * Вариант 1 (согласно нормативу распределения). Значение графы 6 рассчитано как произведение графы 3 на норматив распределения пропорционально прямым расходам на оплату труда (12500 грн. х 0,46 = 5750 грн.; 22500 грн. х 0,46 = 10350 грн.). Вариант 2 (по удельному весу): 12500 грн. : 35000 грн. х 16100 грн. = 5750 грн.; 22500 грн. : 35000 грн. х 16100 грн. = 10350 грн. В результате получаем те же показатели. | ||||||

Как видим, себестоимость конкретных видов продукции существенно отличается в зависимости от избранной предприятием базы распределения ОПР.

8.4. Бухучет общепроизводственных расходов

В бухгалтерском учете сумма признанных ОПР отражается по дебету одноименного счета 91. Его используют хозяйствующие субъекты всех видов деятельности за исключением торговых предприятий.

Этот счет является собирательно-распределительным и не имеет сальдо на конец отчетного периода

Для отдельного учета постоянных и переменных ОПР к счету 91 рекомендуется открывать счета второго порядка. Например:

— 911 «Переменные общепроизводственные расходы»;

— 912 «Постоянные общепроизводственные расходы».

Аналитический учет ОПР ведут по местам их возникновения (цехам, участкам и другим подразделениям), а внутри подразделений — по статьям (видам) расходов.

Промышленные предприятия с цеховой структурой управления учитывают ОПР по цехам. Для аналитического учета этих расходов используют ведомости учета затрат, которые открывают на каждый цех в отдельности. Записи в этих ведомостях ведут на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации необоротных активов и листков-расшифровок по прочим денежным расходам.

В дальнейшем сумму постоянных распределенных ОПР (соответствующую нормальной мощности) и общую сумму переменных ОПР отчетного периода включают в порядке распределения в состав производственной себестоимости объектов калькулирования.

Обратите внимание: все перечисленные в табл. 8.1 (см. с. 67) виды ОПР учитывают на счете 91 только в том случае, если они связаны с производством продукции (работ, услуг). То есть в случае когда в течение месяца производство отсутствует (например, в связи с длительным простоем), нет оснований для отражения на этом счете расходов на амортизацию, ремонт и содержание необоротных активов, заработной платы персонала цехов и т. п. Указанные расходы следует считать прочими операционными расходами и отражать проводкой: Дт 949 — Кт 13, 20, 22, 66, 65 и т. п.

Однако учтите: отсутствие в текущем месяце производства не всегда свидетельствует о том, что расходы не связаны с ним. Например, в сезонных отраслях промышленности предприятия могут осуществлять расходы, связанные с производством продукции в будущем. На период сезонных перерывов в работе все расходы на обслуживание производства включают в расходы будущих периодов (п. 404 Методрекомендаций № 373). То есть их собирают по дебету счета 39.

Отдельно скажем об особенностях бухгалтерского учета нераспределенных постоянных ОПР в ситуации, когда в отчетном периоде предприятие продукцию производило (работы выполняло), но не реализовывало. В этом случае возникает вопрос с ежемесячным закрытием счета 91.

Существует точка зрения, согласно которой в рассматриваемой ситуации сумму нераспределенных постоянных ОПР нужно отнести в дебет субсчета 949 с отражением в строке 2180 Отчета о финансовых результатах по форме № 2 и № 2-м либо в строке 2165 формы № 2-мс.

Кроме того, допустим и другой вариант. Вам уже известно, что согласно п. 11 П(С)БУ 16 сумма нераспределенных постоянных ОПР является одной из трех составляющих себестоимости реализованной продукции (см. рис. 3.1 на с. 11). Другими словами, ее законное место в строке 2050 формы № 2, № 2-м или № 2-мс. Поэтому, несмотря на отсутствие в отчетном месяце реализации, указанные расходы можно, как обычно, отразить проводкой: Дт 901 — Кт 91.

При этом какой бы вариант вы не выбрали, помните:

нераспределенные постоянные ОПР должны попасть в расходы текущего отчетного периода

В завершение этого раздела покажем корреспонденцию счетов при формировании и распределении ОПР в бухгалтерском учете (см. табл. 8.5*).

* Применение счетов второго порядка к счету 91 в этой таблице приводить не будем.

Таблица 8.5. Бухгалтерский учет ОПР

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дт | Кт | ||

| 1 | Начислена амортизация необоротных активов общепроизводственного назначения | 83* | 13 |

| 91 | 83 | ||

| 2 | Переданы запасы для использования в общепроизводственных целях | 80 | 20, 22, 28 |

| 91 | 80 | ||

| 3 | Переданы полуфабрикаты собственного производства для использования в общепроизводственных целях | 91** | 25 |

| 4 | Списаны расходы на служебные командировки аппарата управления цеха (участка) | 84 | 372 |

| 91 | 84 | ||

| 5 | Списаны расходы общепроизводственного назначения, ранее учтенные в составе расходов будущих периодов (например, подписка на периодические издания) | 84 | 39 |

| 91 | 84 | ||

| 6 | Начислено обеспечение предстоящих выплат общепроизводственного назначения (например, обеспечение выплат отпусков персоналу аппарата управления цехом) | 81, 82, 84 | 47 |

| 91 | 81, 82, 84 | ||

| 7 | Выполнены работы, предоставлены услуги общепроизводственного назначения сторонними организациями | 84 | 63, 685 |

| 91 | 84 | ||

| 8 | Начислена заработная плата общепроизводственному персоналу | 81 | 661 |

| 91 | 81 | ||

| 9 | Начислен ЕСВ на заработную плату общепроизводственного персонала | 821 | 651 |

| 91 | 821 | ||

| 10 | Списана стоимость услуг и работ вспомогательных цехов предприятия, использованных для общепроизводственных целей | 91 | 232 |

| 11 | Начислены налоги, сборы и обязательные платежи, подлежащие отнесению в состав производственной себестоимости продукции (работ, услуг) | 84 | 64 |

| 91 | 84 | ||

| 12 | Списаны переменные и распределенные постоянные ОПР на затраты производства | 23 | 91 |

| 13 | Включены нераспределенные постоянные ОПР в состав себестоимости реализованной продукции (работ, услуг) | 90 | 91 |

| * Предприятия, использующие только счета класса 9, приведенную здесь и далее корреспонденцию отражают без предварительной группировки расходов на счетах класса 8, относя их напрямую в дебет счета 91. ** Здесь счета класса 8 «Расходы по элементам» не применяют, поскольку при формировании себестоимости полуфабрикатов расходы на их изготовление уже были сгруппированы на счетах этого класса. | |||

выводы

- К общепроизводственным относят расходы на обслуживание производства и управление работой цехов, участков основного и вспомогательного производств.

- Предприятие самостоятельно устанавливает перечень и состав переменных и постоянных ОПР, а также базы их распределения в приказе об учетной политике.

- В состав производственной себестоимости (счет 23) попадают только переменные и постоянные распределенные ОПР.

- Нераспределенный остаток постоянных ОПР зачисляется в состав себестоимости реализованной продукции (работ, услуг) в периоде их возникновения (счет 90).