5.1. Что такое лимит кассы?

Прежде всего определимся с термином «лимит кассы». Как сказано в п.п. 16 п. 3 Положения № 148, лимит остатка наличности в кассе (лимит кассы) — это предельный размер суммы наличности, которая может:

— оставаться в кассе во внерабочее время и

— обеспечить работу в начале следующего рабочего дня.

То есть это некая сумма наличных, больше которой в кассе предприятия нельзя оставлять на конец рабочего дня.

Иными словами, это означает, что предприятия могут хранить в нерабочее время в своих кассах наличность в сумме, не превышающей самостоятельно установленный ими лимит кассы (абзац первый п. 15 Положения № 148). Причем накапливать наличные сверх лимита в кассе нельзя даже в том случае, если вы абсолютно уверены, что выплатите их в самое ближайшее время (абзац второй п. 17 Положения № 148). Любое превышение лимита грозит предприятию штрафными санкциями (см. раздел 11 «Ответственность в сфере наличного обращения»).

Сразу очертим круг лиц, которых «лимитнокассовое» бремя не коснется (см. табл. 5.1).

Таблица 5.1. Категории лиц, которым лимит кассы не устанавливается

| № п/п | Лица, которым лимит кассы не нужен | Основание |

| 1 | Физические лица — предприниматели | Лимит не устанавливается согласно абзацу третьему п. 14 Положения № 148 |

| 2 | Банки* | |

| 3 | Религиозные организации (религиозные общины, управления и центры, монастыри, религиозные братства, миссионерские общества (миссии), духовные учебные заведения), не осуществляющие производственную или другую предпринимательскую деятельность | Лимит не устанавливается согласно п. 51 Положения № 148 |

| 4 | Расположенные на территории Украины иностранные дипломатические, консульские и прочие официальные представительства, международные организации и их филиалы, которые пользуются иммунитетом и дипломатическими привилегиями | Требования Положения № 148 на таких лиц не распространяются вовсе (п. 2 этого Положения) |

| 5 | Представительства иностранных организаций и филиалов, не осуществляющие предпринимательскую деятельность | |

| 6 | Банки и филиалы иностранных банков* | |

| * Небанковские финансовые учреждения должны устанавливать лимит кассы в общем порядке (п. 14 Положения № 148). | ||

Остальные субъекты хозяйствования, которые под «лимитнокассовое» освобождение не попали, должны сдавать сверхлимитную наличность в банк для ее зачисления на любой из своих текущих счетов. Сделать это можно одним из следующих способов:

— самостоятельно (в том числе с применением платежных устройств и через пункты приема наличности);

— через соответствующие службы, которым согласно законодательству предоставлено право на перевозку валютных ценностей и инкассацию средств;

— через предприятия, получившие лицензию НБУ на предоставление банкам услуг инкассации.

Важно! У предприятий, не установивших лимит кассы (независимо от причин), он будет считаться нулевым.

В таком случае все наличные, которые останутся в кассе на конец рабочего дня, будут считаться сверхлимитными (п. 53 Положения № 148).

Хотя в исключительных случаях в кассе все же можно хранить сверхлимитные суммы. О каких именно случаях идет речь? Читайте далее.(ср. )

5.2. Когда превышение лимита не штрафоопасно

Итак, в кассе предприятия на конец рабочего дня остались денежные средства в сумме, превышающей лимит. В каких случаях штраф* вам не грозит?

* О штрафах за превышение лимита см. в разделе 11 «Ответственность в сфере наличного обращения».

Для ответа на этот вопрос рекомендуем прежде всего ознакомиться с п. 18 Положения № 148 (см. табл. 5.2).

Таблица 5.2. Предельные сроки хранения сверхлимитной наличности в кассе

| № п/п | Условия использования наличных средств | Предельные сроки хранения сумм, превышающих лимит | |

| Наличные получены в банке | |||

| 1 | Для выплат, относящихся к фонду оплаты труда, а также пенсий, стипендий, дивидендов (дохода) | в общем случае | 5 рабочих дней*, включая день получения наличности |

| для осуществления выплат работникам отдаленных обособленных подразделений предприятий железнодорожного транспорта и морских портов | 10 рабочих дней*, включая день получения наличности | ||

| 2 | Для прочих выплат (хознужды, командировочные, займы и т. п.) | 2 рабочих дня, включая день получения наличности** | |

| Выручка за товары, работы (услуги) | |||

| 3 | При ее использовании для выплат, относящихся к фонду оплаты труда (в сумме, указанной в переданных в кассу ведомостях на выплату наличности) | 3 рабочих дня* со дня наступления сроков этих выплат | |

| * Эти сроки «не работают» в отношении наличности, полученной для выдачи займов работникам предприятия или для выплаты алиментов. На это указывалось еще в письме НБУ от 11.04.2006 г. № 11-113/1277-3888. Аргументация проста и логична — такие суммы не относятся к фонду оплаты труда в соответствии с Инструкцией № 5. По этой же причине не может храниться в кассе предприятия в течение указанных выше сроков наличность, предназначенная для выплат пособия по временной нетрудоспособности. Такое мнение излагал ранее НБУ в письме от 13.05.2005 г. № 11-113/1569-4857. И хотя упомянутые письма отменены в связи с утратой силы Положения № 637, полагаем, их выводы остаются актуальными и сегодня. Ведь в действующем Положении № 148 применяется та же терминология. ** Такой вывод следует из последнего предложения абзаца первого п. 18 Положения № 148. В соответствии с ним суммы наличности, полученные в банке и не использованные по назначению, возвращаются в банк не позднее следующего рабочего дня банка или могут оставаться в кассе предприятия (в пределах установленного лимита). | |||

Кроме того, не считают сверхлимитными наличные в день их поступления, если они (п. 54 Положения № 148):

— были сданы в банк в сумме, превышающей установленный лимит кассы, не позднее следующего рабочего дня банка;

— были выданы на следующий день на цели, связанные с деятельностью предприятия (без предварительной сдачи в банк и одновременного получения из кассы банка);

— поступили в кассу предприятия в выходные и праздничные дни и были сданы в банк в сумме, превышающей установленный лимит кассы, на следующий рабочий день банка и предприятия или выданы на следующий рабочий день на цели, связанные с деятельностью предприятия.

Заметим, что возможен и «смешанный» вариант ухода от штрафа за превышение лимита кассы, когда часть сверхлимитной суммы не позднее дня, следующего за ее получением, сдают в банк, а часть — выдают подотчетным лицам для использования на нужды, связанные с деятельностью предприятия.

Обратите внимание: на наш взгляд, предприятия, не установившие лимит, так же, как и все остальные субъекты хозяйствования, имеют право воспользоваться п. 54 Положения № 148. С той лишь разницей, что они должны не позднее следующего рабочего дня сдать в банк (или выдать под отчет) всю сумму оставшейся в кассе наличности.

И еще один случай, когда лимит кассы предприятие может нарушить безнаказанно, установлен абзацем четвертым п. 49 Положения № 148. В нем, в частности, сказано, что не является превышением лимита кассы предприятия сумма остатка наличности за день, в котором не было инкассации средств по вине банка (естественно, при наличии с ним договора на инкассацию).

5.3. Определение и пересмотр лимита кассы

Рассчитываем лимит кассы

Предприятие самостоятельно определяет лимит кассы. Причем, в отличие от своего предшественника (Положения № 637), Положение № 148 не содержит норм, разрешающих предприятиям с небольшими или нулевыми кассовыми оборотами установить лимит в размере 170 грн. То есть все субъекты, которые обязаны устанавливать лимит кассы, рассчитывают его в общем порядке.

Давайте посмотрим, как это делать.

Действующее Положение № 148 не прописывает сам порядок расчета лимита кассы. Предприятию в этом вопросе предоставлена полная свобода. В то же время данное Положение требует

разработать и утвердить внутренним документом Порядок расчета лимита кассы как самого предприятия, так и его обособленных подразделений (п. 50 Положения № 148)

Такой расчет должен быть обоснованным. За основу принимают указания Положения № 148 и одновременно учитывают особенности своей работы (внутренний трудовой распорядок, графики сменности и т. д.). Также учреждения, предприятия и небанковские финучреждения обращают внимание на срок сдачи наличности для ее зачисления на банковские счета. При этом в расчете лимита кассы не учитываются наличные, внесенные через платежные устройства, принадлежащие небанковским финансовым учреждениям.

Рассчитывают лимит кассы на выбор предприятия (по решению руководителя / уполномоченного им лица) одним из двух способов (п. 50 Положения № 148):

1) на основе среднедневного поступления наличности в кассу либо

2) исходя из среднедневной выдачи наличности из кассы предприятия.

Такие среднедневные показатели определяют путем деления суммы поступлений / выдачи наличности за расчетный период на количество рабочих дней в таком периоде. Причем сам расчетный период предприятие устанавливает самостоятельно. Никаких ограничений на этот счет в Положении № 148 нет.

На наш взгляд, лимит кассы будет тождественен среднедневному показателю, если предприятие сдает выручку в банк ежедневно. Если же предприятие расположено в населенном пункте, где нет банков, то оно вправе увеличить среднедневной показатель в 5 раз. Ведь таким субъектам п.п. 3 п. 48 Положения № 148 разрешает сдавать наличность не реже одного раза в 5 рабочих дней.

Обратите внимание: при расчете лимита предприятие вправе учитывать любые виды поступлений / выдачи наличности, поскольку Положение № 148 не содержит никаких запретов на этот счет. Так, рассчитывая лимит по среднедневному поступлению, по идее, можно взять суммы полученной из банков наличности. Если расчет базируется на среднедневной выдаче, тогда, считаем, можно учитывать выплаты, связанные с оплатой труда, пенсий, стипендий, дивидендов.

Нет никаких указаний и относительно периода, который будет участвовать в расчете лимита кассы.

Таким образом,

период расчета и показатели поступлений либо выдачи наличности предприятие определяет самостоятельно

Главное — такое решение зафиксировать документально в Порядке расчета лимита кассы.

Интересно, будет ли считаться нарушением требований Положения № 148 установление лимита выше среднедневного показателя?

С одной стороны, никаких жестких рамок на этот счет Положение № 148 не устанавливает. Но, с другой — п.п. 3 п. 58 этого Положения наделяет фискалов правом не только определять наличие самостоятельно установленного лимита кассы, но и проверять его соответствие самостоятельно проведенным расчетам. Поэтому безопасней до появления официальных разъяснений в этом вопросе не рисковать. Ведь руководитель предприятия несет ответственность за установление лимита и за достоверность показателей, указанных в расчете лимита остатка наличности в кассе (п. 56 Положения № 148).

Приведем образец Порядка расчета лимита кассы предприятия.

На основании Порядка расчета лимита остатка наличности в кассе предприятие определяет сумму лимита и утверждает ее внутренним документом (приказом/распоряжением руководителя предприятия).

Заметьте: наряду с лимитом кассы самого предприятия его устанавливают и для обособленных подразделений. До их сведения лимит доводят внутренним документом предприятия (п. 50 Положения № 148). Причем лимит кассы предприятия устанавливают для каждого обособленного подразделения отдельно. То есть у предприятия, работающего с национальной наличной валютой, обязательно должен быть утвержден лимит кассы для себя и для всех имеющихся у него торговых объектов.

При этом лимит кассы для каждого из обособленных подразделений определяют на основании соответствующего Порядка расчета лимита кассы обособленного подразделения. Его составляют так же, как Порядок расчета лимита кассы головного предприятия. При разработке такого «обособленного» Порядка учитывают режим и специфику работы конкретного подразделения, его отдаленность от банка и т. д. Больше об утверждении лимита кассы обособленному подразделению см. в подразделе 8.2 раздела «Кассовые операции в обособленном подразделении».

Рассмотрим пример расчета лимита кассы для ООО «Кристалл» на основании приведенного выше Порядка расчета лимита остатка наличности в кассе.

Пример 5.1. ООО «Кристалл» не является торговым предприятием и наличную выручку не получает. В то же время оно выплачивает наличными заработную плату, денежные средства на хознужды и командировочные расходы, осуществляет прочие выплаты. В частности, в ноябре 2018 года был выдан заем работнику в сумме 40000 грн. С целью увеличения лимита кассы и учитывая, что объем наличных поступлений невелик, предприятие утвердило Порядок расчета лимита кассы исходя из среднедневной выдачи наличных средств. Рассчитаем лимит кассы на 01.04.2019 г. Информация о движении наличности в кассе предприятия за последние 6 месяцев, предшествующих дате установления лимита, и о сумме установленного лимита приведена в табл. 5.3.

Таблица 5.3. Расчет лимита остатка наличности в кассе

| № п/п | Месяц | Количество рабочих дней | Выдача денежных средств, включаемых в расчет | Итого | ||

| в подотчет сотрудникам | на выплату зарплаты | прочие | ||||

| 2018 год | ||||||

| 1 | Октябрь | 22 | 2000 | 35200,00 | — | 37200,00 |

| 2 | Ноябрь | 22 | — | 36320,00 | 40000 | 76320,00 |

| 3 | Декабрь | 20 | 5000 | 32100,00 | — | 37100,00 |

| 2019 год | ||||||

| 4 | Январь | 21 | — | 38900,00 | — | 38900,00 |

| 5 | Февраль | 20 | 1500,00 | 36200,00 | — | 37700,00 |

| 6 | Март | 20 | 5000,00 | 35200,00 | — | 40200,00 |

| Месяц, участвующий в расчете лимита остатка наличности в кассе | Ноябрь 2018 года | |||||

| Среднедневная сумма выдачи за расчетный месяц (76320,00 грн. : 22 раб. дн.) | 3469,09 грн. | |||||

| Сумма установленного лимита | 3469,00 грн. | |||||

Поясним показатели, приведенные в табл. 5.3.

Согласно Порядку расчета лимита остатка наличности в кассе лимит кассы ООО «Кристалл» рассчитывается на основании среднедневной выдачи наличности из кассы. При этом в качестве расчетного периода используется один месяц из последних 6 месяцев, предшествующих установлению лимита кассы, в котором сумма поступлений наличности была наибольшей.

Таковым в рассматриваемой ситуации является ноябрь 2018 года. Сумма выдачи за этот месяц составляет 76320 грн. Количество рабочих дней в выбранном периоде — 22.

Таким образом, величина среднедневных поступлений составит:

76320,00 грн. : 22 раб. дн. = 3469,09 грн.

Полученную величину округляем до целых гривень по математическим правилам. Соответственно, лимит кассы ООО «Кристалл» — 3469,00 грн.

Обратите внимание: для вновь созданных предприятий и для тех, кто только начал работать с наличными, существуют свои особенности определения лимита кассы (абзац четвертый п. 50 Положения № 148). Такие предприятия на первые 3 месяца их работы (с первого дня наличного расчета) лимит кассы устанавливают в соответствии с прогнозными расчетами. В дальнейшем в двухнедельный срок по истечении первых 3 месяцев их работы прогнозный (предполагаемый) лимит пересматривают по фактическим показателям деятельности.

Но учтите: если предприятие не позаботится об установлении прогнозного лимита кассы, такой лимит будет считаться нулевым.

Пересматриваем лимит кассы

Сразу скажем: Положение № 148 не требует от предприятия регулярного пересмотра лимита кассы. Единственный случай, когда пересмотреть лимит нужно обязательно, определен абзацем четвертым п. 50 Положения № 148. А именно: если он был установлен на основании прогнозных расчетов «новичками» или предприятиями, которые работали только по безналичному расчету, а теперь стали принимать в кассу наличность. Сделать это такие субъекты хозяйствования обязаны в течение 2 недель после окончания первых 3 месяцев их работы по фактическим показателям деятельности.

А что с прочими субъектами хозяйствования

Как сказано в п. 55 Положения № 148, лимит кассы может пересматриваться:

— в связи с изменениями законодательства Украины;

— при наличии соответствующих обстоятельств (изменении в поступлениях и/или выдаче наличности, во внутреннем трудовом распорядке, графиках сменности и т. п.).

Как следует из данной нормы, пересмотр лимита является правом, а не обязанностью предприятия. А раз так, то предприятие должно решить для себя самостоятельно, нужно ему пересматривать лимит кассы при наличии перечисленных выше объективных факторов или нет.

5.4. Оформляем установление лимита

Установление лимита кассы необходимо надлежащим образом оформить. Как это сделать? Сейчас расскажем.

Для начала ответственное лицо (например, главный бухгалтер предприятия) составляет расчет лимита остатка наличности в кассе. Его форма Положением № 148 не установлена. За ориентир можно принять форму из приложения 8 к «старому» Положению № 637. Но можете разработать и более удобный для себя формат (см., например, табл. 5.3 выше).

Заполненный расчет подписывают главный (старший) бухгалтер и руководитель предприятия (или уполномоченное им лицо).

Размер лимита кассы, рассчитанный на основании разработанного предприятием Порядка, утверждают внутренним документом (приказом/распоряжением руководителя). По большому счету установленный лимит можно прописать в самом приказе.

В тексте такого приказа следует указать, какой месяц (месяцы) принят в расчет лимита кассы, а также дату, с которой установленный лимит кассы будет применяться.

Для обособленных подразделений лимит кассы устанавливается и доводится до их сведения соответствующим внутренним документом предприятия (п. 50 Положения № 148).

При очередном пересмотре лимита кассы нужно приложить к соответствующему приказу (распоряжению) необходимые документы, на основании которых была проведена такая процедура. Это могут быть нормативно-правовые акты или внутренние документы (расчеты) предприятия.

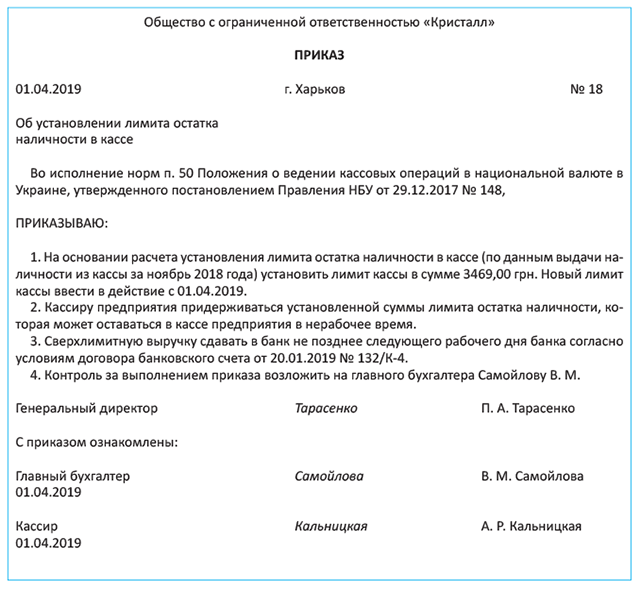

Приведем образец приказа об установлении лимита остатка наличности в кассе.

выводы

- Лимит кассы устанавливается предприятием самостоятельно. При этом если его не установить (независимо от причин), он будет считаться нулевым.

- Предприятие обязано разработать и утвердить внутренним документом (приказом/распоряжением руководителя) Порядок расчета лимита кассы как самого предприятия, так и своих обособленных подразделений.

- Для каждого обособленного подразделения предприятие отдельно устанавливает лимит кассы.

- Период расчета и показатели поступлений либо выдачи наличных для расчета лимита кассы предприятие определяет самостоятельно. Главное, чтобы такое решение было зафиксировано документально.