Общие правила

Доход по МСФО 15 признается:

— или в определенный момент времени (в момент передачи контроля), то есть одномоментно после полного выполнения обязанности;

— или в течение периода исполнения обязанности (исходя из степени завершенности ее выполнения).

Предприятие признает доход от обычной деятельности, когда (или по мере того, как) оно выполняет обязанность к исполнению путем передачи обещанного товара или услуги клиенту. Товар считают переданным, когда (или по мере того, как) клиент получает над ним контроль. То есть при продаже товара доход признают тогда, когда продавец передал контроль над товаром клиенту.

Согласно § 32 МСФО 15 для (!) каждой отличимой обязанности к исполнению предприятие должно определить, выполнит ли оно эту обязанность с течением времени либо в определенный момент времени. При этом

сначала проверяют, удовлетворяются ли критерии признания дохода с течением времени

Если же нет, то это значит, что доход признается в определенный момент времени (то есть после полного выполнения обязанности).

Давайте рассмотрим критерии, когда обязанности выполняются с течением времени.

Доход в течение периода (с течением времени)

Предприятие передает контроль над товаром/услугой с течением времени, и, следовательно, удовлетворяет обязанность к исполнению и признает доход в течение периода, если выполняется хотя бы один из следующих критериев (см. рис. ):

1) клиент одновременно получает и потребляет выгоды от выполнения предприятием обязанности. Это весьма напоминает определение из ГКУ, которое характерно для договора предоставления услуги. Поэтому доход от предоставления услуг (когда клиент одновременно получает и потребляет выгоды) признают с течением времени. Примерами таких услуг являются ежедневные или периодические услуги (например, услуги по уборке), при которых получение и одновременное потребление клиентом выгод от выполнения предприятием своей обязанности можно легко идентифицировать.

Если нельзя легко определить, одновременно ли получает и потребляет клиент выгоды, то необходимо посмотреть, нужно ли было бы существенно переделывать выполненную до текущей даты работу, если бы другому предприятию пришлось выполнять оставшуюся обязанность перед клиентом;

2) клиент контролирует актив в процессе его создания или улучшения. При этом актив, который создается или улучшается (например, незавершенное производство), может быть или материальным, или нематериальным. Это характерно для договора подряда. То есть когда мы что-то изготовляем по заказу клиента, то доход признаем в течение периода выполнения обязанности;

3) выполнение предприятием своей обязанности (1) не создает актив с возможностью альтернативного использования. Скажем, предприятие производит работу по заказу клиента и это такой заказ, который нельзя больше никому продать. Например, разработали какой-то уникальный проект под заказчика или какую-то техническую документацию. При этом МСФО 15 говорит, что (2) предприятие должно иметь еще и юридическое право на получение оплаты за выполненную до текущей даты часть работ. То есть в случае, если договор будет расторгнут, то подрядчик должен иметь юридическое право на получение оплаты за уже выполненное. Если такого юридического права нет, то и доход по невыполненной еще обязанности предприятие не признает.

Обратите внимание! На каждую отчетную дату мы должны признавать доход от обязанностей к исполнению, которые выполняются с течением времени (по работам/услугам). То есть

даже если работы еще не выполнены или услуги еще не предоставлены в полном объеме, мы все равно на отчетную дату должны признать доход

Для этого оцениваем прогресс на пути к полному выполнению обязанности (проще говоря — степень завершенности выполнения обязанности).

Оценивание прогресса — доход с течением времени

Для оценки степени завершенности выполнения обязанности МСФО 15 предусматривает два метода:

1) метод оценки по результату. Он предусматривает признание дохода от обычной деятельности на основе прямых оценок стоимости для клиента товаров или услуг, переданных до текущей даты, по отношению к оставшимся товарам/услугам, обещанным по договору. К методу оценивания по результату относятся, в частности:

— анализ выполнения, завершенного до текущей даты;

— оценки достигнутых результатов;

— завершенные этапы;

— истекшее время;

— количество изготовленных или переданных единиц продукции.

То есть мы анализируем степень завершенности выполнения обязанности на текущую дату. Например, мы определяем, на сколько процентов уже выполнена работа, количество изготовленных или переданных единиц на отчетную дату.

Пример 1. Предприятие предоставляет услуги по обучению персонала. Договор предусматривает 10 занятий по 2 часа. Стоимость одного занятия — 500 грн. Общая стоимость по договору — 5000 грн. На отчетную дату предприятием проведено 8 занятий. Следовательно, степень завершенности выполнения обязанности составляет 80 % (8 : 10 х 100).

Доход на отчетную дату признаем в сумме 4000 грн. (5000 грн. х 80 %).

Недостатками этого метода является то, что результаты, которые используются для оценки прогресса, могут не быть непосредственно наблюдаемыми, а информацию, необходимую для их применения, предприятие может быть не в состоянии получить без чрезмерных затрат. В таких случаях, возможно, следует применять метод оценки по ресурсам;

2) метод оценки по ресурсам предусматривает, что степень завершенности работ оценивают на основе уже понесенных расходов на выполнение работы / предоставление услуги (например, потребленные материальные ресурсы; затраченные трудочасы; понесенные расходы; истекшее время или использованные машиночасы) по отношению к ожидаемому общему объему расходов, необходимых для выполнения этой обязанности к исполнению. То есть фактически понесенные расходы делим на общий объем ожидаемых расходов. При этом в фактические расходы для оценки прогресса выполнения обязанности не включают стоимость непредвиденных объемов отходов сырья и материалов, трудовых или иных ресурсов; материалы, которые еще не использованы для выполнения обязанности.

Пример 2. Предприятие изготовляет оборудование по заказу клиента (под контролем клиента). Общая стоимость оборудования по договору — 200000 грн. Ожидается, что общие расходы по договору составят 150000 грн. На отчетную дату понесенные при выполнения договора расходы составили 120000 грн.

Определяем степень завершенности выполнения на отчетную дату:

120000 грн. : 150000 грн. х 100 = 80 %.

На отчетную дату предприятие признает доход по договору в сумме 160000 грн. (200000 грн. х х 80 %).

Пример 3. Предприятие 20.09.2019 г. заключило договор с заказчиком на изготовление оборудования. Договорная стоимость оборудования — 200000 грн.

Ожидается, что общие расходы по договору составят 150000 грн. При этом расходы по договору:

— на 30.09.2019 г. (отчетность за 9 месяцев) составили 10000 грн.;

— на 31.12.2019 г. — 120000 грн.

Определяем степень завершенности выполнения обязанности:

— на 30.09.2019 г. — 10000 грн. : 120000 грн. = = 8,33 %;

— на 31.12.2019 г. — 120000 грн. : 150000 грн. = = 80 %.

| Показатель | На 30.09.2019 г. | На 31.12.2019 г. |

| Доход | 16660 (200000 х 8,33 %) | 160000 (200000 х 80 %) |

| Себестоимость | (10000) | (120000) |

Если процент выполнения работ нельзя достоверно определить, МСФО 15 разрешает признать доход в сумме фактических расходов. То есть доход на отчетную дату будет равен расходам.

Недостатком метода оценки по ресурсам является то, что между потребленными предприятием ресурсами и передачей контроля над товарами или услугами клиенту может отсутствовать прямая связь.

Для всех обязанностей к исполнению, которые выполняются с течением времени, применяют единый метод оценивания прогресса. Предприятие должно применять этот метод последовательно к подобным обязанностям к исполнению и при подобных обстоятельствах. В конце каждого отчетного периода проводят переоценку степени выполнения обязанности к исполнению.

Доход в определенный момент времени

Если ни один из 3-х критериев, которые обусловливают признание дохода с течением времени, не выполняется, тогда доход признают в определенный момент времени.

Для того, чтобы определить момент времени, в который клиент получает контроль над активом, а предприятие выполняет обязанность к исполнению, оно должно рассмотреть требования относительно контроля над активом (§ 33 МСФО 15):

— способность определять способ использования актива;

— получение практически все оставшихся выгод от него;

— способность препятствовать другим предприятиям определять способ использования актива и получать выгоды от него.

Выгоды от актива — это потенциальные денежные потоки (поступление денежных средств или сокращение выбытия денежных средств), которые могут быть получены непосредственно или опосредованно многими способами, такими как:

— использование актива для производства товаров или предоставления услуг;

— использование актива для увеличения стоимости других активов или для погашения обязательств или сокращения расходов;

— продажа или обмен актива;

— предоставление актива в качестве обеспечения по займу;

— удержание актива.

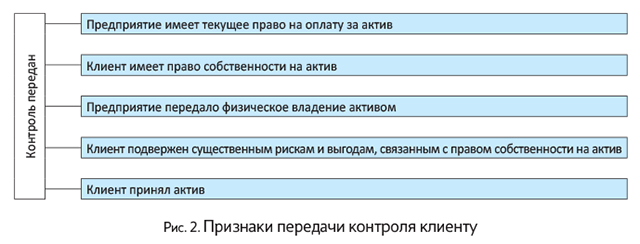

Параграф 38 МСФО 15 предусматривает 5 признаков того, что клиент получил контроль над обещанным активом (см. рис. 2).

Учтите! Если предприятие оставляет за собой право собственности исключительно для защиты от отказа клиента платить, то такие права собственности не препятствуют клиенту получить контроль над активом.

Физическое владение может не совпадать с контролем над активом. Например, в некоторых соглашениях о продаже с дальнейшим выкупом, а также в некоторых консигнационных соглашениях клиент или покупатель может физически владеть активом, контроль над которым осуществляет предприятие. С другой стороны, по некоторым соглашениям о хранении и продаже с отложенной поставкой предприятие может физически владеть активом, контроль над которым осуществляет клиент.

Давайте вернемся к нашему примеру с поставкой оборудования (см. на с. 5). Мы определили, что у нас есть три обязанности к исполнению:

1) поставка оборудования;

2) его монтаж и

3) ежемесячное техническое обслуживание в течение года.

Нужно определить: с течением времени или на определенную дату мы должны признать доход по каждой нашей обязанности к исполнению.

1. Передача оборудования. Определяем, выполняются ли критерии для признания дохода с течением времени. Одновременного получения и потребления выгод здесь нет.

Смотрим на второй критерий — выполнение под контролем заказчика. Если, например, мы бы изготовили по заказу это оборудование, то второй критерий тогда удовлетворялся бы и мы бы признавали доход исходя из процента выполнения работ.

Допустим, что мы продавали уже готовое оборудование (оно не создавалось по заказу клиента). В таком случае критерии признания дохода с течением времени не выполняются, потому доход от передачи оборудования клиенту мы признаем в определенный момент времени. А именно на дату передачи покупателю контроля над обещанным активом.

Для определения этой даты ориентируемся на предписания § 38 МСФО 15 (ср. ). В частности, физическая передача актива является свидетельством того, что передача контроля клиенту состоялась.

2. Монтаж оборудования. Здесь однозначно выполняется условие по признанию дохода с течением времени. То есть на отчетную дату мы должны признать степень (процент) выполнения работ по монтажу. Конечно, если монтаж несложен и выполнен в пределах одного отчетного периода, то мы сразу на дату выполнения признаем доход от реализации.

3. Услуги по техобслуживанию. Здесь также выполняются условия по признанию дохода от обычной деятельности с течением времени. Поскольку у нас предусмотрено ежемесячное обслуживание в течение года, то мы можем признать степень выполнения обязанности на прямолинейной основе.

Например, оборудование передано 1 ноября 2019 года. Исходя из распределения цены операции между обязанностями к исполнению (шаг 4), стоимость техобслуживания составляет 13340 грн. в год. Техобслуживание осуществляется ежемесячно.

На отчетную дату (31 декабря 2019 года) доход признаем в сумме 2223,34 грн. (за два месяца — ноябрь и декабрь).