За время существования ЕГР* процесс прекращения ФЛП значительно упростился. Раньше предпринимателю нужно было бегать от госрегистратора к налоговикам/«пенсионщикам» и обратно. Теперь забеги сократились вдвое ☺.

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

ФЛП лишается статуса предпринимателя с даты внесения в ЕГР записи «припинено»

Это правило содержит ч. 8 ст. 4 «госрегистрационного» Закона Украины от 15.05.2003 г. № 755-IV.

Но умещается ли прекращение ФЛП в обещанный один день? Чтобы это понять, рассмотрим весь процесс разрегистрации предпринимателя подробно.

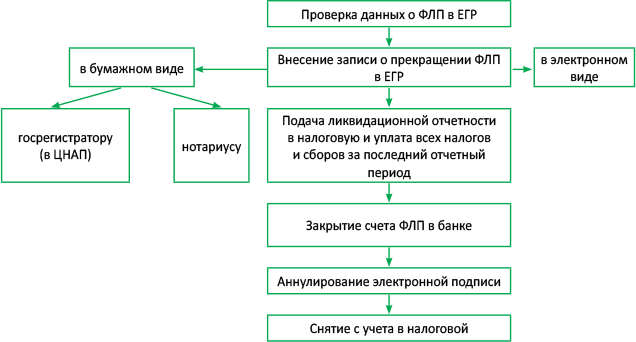

Проверка информации о ФЛП в ЕГР

Перед тем как начать процедуру прекращения, нужно проверить, все ли в порядке с данными о ФЛП в ЕГР. Для чего это нужно?

Во-первых, чтобы сравнить данные паспорта с данными, указанными в ЕГР. Если они совпадают, то все хорошо. Если нет, то нужно внести изменения в ЕГР, а уж затем прекращаться. Такое может случиться, например, если ФЛП изменил данные прописки в связи с декоммунизацией и не внес изменения в ЕГР. Несовпадение паспортных данных и данных в Реестре для регистратора означает, что формально «ФЛП-запись» и ФЛП-заявитель — разные лица.

Во-вторых, если ФЛП зарегистрирован до 01.07.2004 г., записи в ЕГР может и не быть. А нет записи — нет возможности ее исключить. Но это не значит, что вы не являетесь предпринимателем. Чтобы исправить ситуацию, для начала необходимо будет данные о ФЛП внести в Реестр (подать регистратору заявление по форме 13**), а уж затем проводить разрегистрацию.

** Эта и другие госрегистрационные формы утверждены приказом Минюста от 18.11.2016 г. № 3268/5.

Разрегистрация ФЛП в ЕГР

Чтобы внести запись о прекращении ФЛП, нужно обратиться к государственному регистратору, как правило, через Центр предоставления админуслуг (на укр. — «ЦНАП»). Альтернатива — нотариус.

Подавать документы можно:

— лично или через представителя;

— по почте (в таком случае подписи на заявлении должны заверяться нотариально);

— в электронном виде*** (для этого понадобится электронная подпись).

*** См. по ссылке: online.minjust.gov.ua/registration-fiz

Если решитесь обратиться к нотариусу, учтите две вещи:

1) не все нотариусы проводят регистрационные действия в отношении ФЛП и юридических лиц;

2) за нотариальные услуги придется заплатить (в отличие от проведения регистрационного действия у госрегистратора).

Если вы будете подавать документы в бумажном виде, то понадобятся:

— заявление (форма 12);

— оригинал паспорта (если пакет документов подает лично ФЛП);

— оригинал (нотариально удостоверенная копия) доверенности (если документы подает представитель ФЛП). Обратите внимание: если данные о вашем представителе были внесены в ЕГР, то доверенность не понадобится.

После проведения разрегистрации ФЛП в ЕГР регистратор вам выдаст уведомление о внесении в ЕГР записи о прекращении предпринимательской деятельности.

Как заполнить форму 12? Вот общие рекомендации:

— заполнять ее необходимо на украинском языке;

— можно заполнять как на компьютере, так и от руки (в последнем случае заполняем печатными буквами);

— паспортные данные заполняются только тогда, когда у вас нет идентификационного кода по религиозным или иным убеждениям и есть соответствующая пометка в паспорте.

Подача ликвидационной отчетности

После внесения записи о прекращении в ЕГР договор о признании отчетности с налоговиками будет расторгнут автоматически. То есть ликвидационную отчетность придется подавать нарочным или по почте. Хотя налоговики в своих разъяснениях говорят, что ее можно подать и в электронном виде (135.02 БЗ).

Общесистемщик. Ликвидационная декларация об имущественном состоянии и доходах подается за последний период в течение 30 календарных дней со дня разрегистрации в ЕГР (п. 177.11 НКУ). Например, если ФЛП закрылся 02.10.2019 г., то подать декларацию он должен до 31.10.2019 г.

Последний отчетный период — со дня, следующего за днем предыдущего отчетного периода до последнего дня календарного месяца, в котором ФЛП прекратился в ЕГР. В приведенном нами примере отчетный период — с 01.01.2019 г. по 31.10.2019 г.

В декларации отражаем только доходы, полученные от предпринимательской деятельности.

Тип декларации — «Звітна».

Единщик. НКУ не предусматривает подачу ликвидационнной отчетности в особом порядке для плательщиков единого налога. То есть сроки подачи отчетности для упрощенца должны оставаться неизменными.

Однако налоговики разъясняют, что и для плательщиков групп 1, 2, и для плательщиков группы 3 срок подачи последней декларации — в течение 40 календарных дней, следующих за последним календарным днем последнего отчетного (налогового) квартала (письмо ГФСУ от 16.03.2018 г. № 1042/М/99-99-13-02-01-14/ІПК, 135.02 БЗ). Например, если ФЛП-единщик прекратился 02.10.2019 г., то подать отчет ему нужно будет до 10.02.2020 г.

Последний отчетный период — период, в котором налоговики получили уведомление о регистрации в ЕГР прекращения предпринимателя (п. 294.6 НКУ). Для плательщиков единого налога групп 1 и 2 — это период пребывания на едином налоге в отчетном году. Для плательщиков группы 3 — квартал, в котором они разрегистрировались в ЕГР.

Тип декларации — «Звітна».

ЕСВ. ФЛП подает ликвидационный Отчет по ЕСВ за себя (форма № Д5) в течение 30 календарных дней со дня внесения записи о прекращении в ЕГР (п. 11 Порядка, утвержденного приказом Минфина от 14.04.2015 г. № 435). В нашем примере с ФЛП, прекратившимся 02.10.2019 г., форму № Д5 нужно подать не позднее 31.10.2019 г.

Последний отчетный период — период со дня окончания предыдущего отчетного периода до дня разрегистрации ФЛП в ЕГР (ч. 8 ст. 9 «ЕСВшного» Закона Украины от 08.07.2010 г. № 2464-VI).

Так, если ФЛП прекратился 02.10.2019 г., то отчетным будет период с января по октябрь 2019 года.

Тип формы — «Ліквідаційна».

И не забудьте уплатить обязательства по всем налогам и сборам за последний отчетный период. При этом учтите: ЕСВ в случае прекращения нужно уплатить за полный месяц, в котором ФЛП прекратился, ведь уплаты ЕСВ пропорционально отработанным дням месяца, к сожалению, не предусмотрено ☹. Впрочем, как и для плательщиков единого налога групп 1 и 2.

Банк и электронная подпись

Банк. После проведения регистрационного действия стоит закрыть все текущие банковские счета ФЛП. Основной нормативно-правовой акт здесь — Инструкция, утвержденная постановлением Правления НБУ от 12.11.2003 г. № 492 (ср. ). В нашем случае основанием станет решение регистратора о прекращении ФЛП (п.п. 2 п. 142).

Но не забывайте, что в каждом банке есть еще и внутренние правила. Требования к пакету документов для закрытия счета у разных финучреждений могут различаться.

Рекомендуем вам взять справку о движении средств по счету за последние три года. Это может понадобиться при снятии с учета в налоговой.

А что если не закрыть счет ФЛП перед снятием с учета у налоговиков?

В таком случае фискалы информируют банки о прекращении ФЛП: сообщают дату и номер соответствующей записи в ЕГР, а также дату снятия со своего учета (п.п. 7 п. 11.18 Порядка № 1588****).

**** Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 г. № 1588.

Но на практике налоговики достаточно часто просят ФЛП самостоятельно закрыть все счета в банках.

Электронная подпись. Если у ФЛП была оформлена электронная подпись и он подавал отчетность в электронном виде, то такую подпись аннулировать не обязательно. Она в любом случае утратит свою силу по окончании срока действия сертификата ключа.

К тому же бесплатные ключи ГНС для ФЛП генерируются как для физлица.

Если же все-таки захотите аннулировать электронную подпись, то нужно будет обратиться туда, где она была сгенерирована, — к квалифицированному предоставителю электронных доверительных услуг (ранее — аккредитованный центр сертификации ключей (АЦСК)).

Снятие с учета в налоговой

ФЛП находится на учете в налоговой как плательщик:

1) налогов и сборов;

2) ЕСВ.

При этом после снятия с учета ФЛП как плательщика налогов и сборов он остается на учете как обычное физлицо. Просто с пометкой о получении дохода от предпринимательской деятельности (п.п. 6 п. 11.18 Порядка № 1588). Однако, как только налоговики узнают из ЕГР о прекращении ФЛП, то начисление налогов и сборов за периоды после разрегистрации прекращается. ЕСВ тоже перестает начисляться. Причем независимо от того, сняли фискалы с учета предпринимателя как плательщика ЕСВ или нет.

Процедура снятия с учета в зависимости от статуса плательщика имеет свои особенности.

Плательщик налогов и сборов. Снятие с учета ФЛП как плательщика налогов и сборов происходит на основании информации, полученной налоговиками при внесении записи в ЕГР. Дата снятия с учета — дата внесения записи «припинено» в ЕГР (п.п. 3 п. 11.18 Порядка № 1588).

ФЛП — единщик? В таком случае налоговики должны аннулировать регистрацию плательщиком единого налога сами. Дата аннулирования — дата получения фискалами информации из ЕГР о прекращении ФЛП. Об этом говорит п.п. 2 п. 299.10 НКУ.

Но иногда налоговики требуют дополнительно подать заявление о применении упрощенной системы налогообложения с пометкой о прекращении предпринимателя.

Несмотря на то что ФЛП в этом случае снимают с учета сразу, налоговики могут назначить проверку (п.п. 78.1.7 НКУ). Проверяемый период: последние 1095 дней с момента прекращения предпринимателя (исходя из п. 102.1 НКУ).

ЕСВ. Как плательщик ЕСВ предприниматель снимается с учета после проведения проверки (абзац седьмой ч. 1 ст. 5 Закона № 2464). Сроки давности для проверок по ЕСВ не установлены. Если ФЛП зарегистрирован до 01.01.2011 г. и ранее проверки не проводились, то налоговики будут проверять с этой даты (именно тогда администрирование ЕСВ было передано фискалам).

Обратите внимание: сроки для взятия ФЛП на проверку не установлены (136.03 БЗ). Поэтому после внесения записи в ЕГР о прекращении и подачи ликвидационной отчетности можно ждать долго. Особенно учитывая загруженность проверяющих.

Но это может сыграть на руку, так как по общему правилу здесь действуют сроки давности в 1095 дней (ст. 102 НКУ). Если эти сроки истекли, то доначислений за прошедший период фискалы провести не смогут.

Конечно, ускорение может понадобиться. Например, если вы захотите снова зарегистрироваться ФЛП и стать единщиком. Всплывший некстати долг создаст проблемы упрощенцу. Или же хотите уехать за границу на ПМЖ.

Если нужно ускориться, то можно подать письмо с просьбой провести внеплановую документальную проверку в связи с прекращением ФЛП. Хотя не все управления налоговой на практике такие письма принимают.

Также учтите: налоговая после снятия с учета ФЛП никаких документов не выдает.

Проконтролировать процесс снятия с учета в налоговой можно:

а) через ЕГР по ссылке: usr.minjust.gov.ua/ua/freesearch;

б) через ресурсы налоговиков:

— для плательщиков налогов и сборов — по ссылке cabinet.tax.gov.ua/registers/registration;

— для плательщиков единого налога — по ссылке cabinet.tax.gov.ua/registers/edpod.

Что ж, по основным моментам прекращения предпринимательского статуса пробежались.

Теперь вашему вниманию предлагаем небольшую схему (см. рисунок ниже), в которой мы свели весь этот процесс воедино.

Прекращение ФЛП: основные этапы

выводы

- Регистрационные действия проводятся как госрегистратором, так и некоторыми нотариусами.

- Перед походом в регистрационную службу (к нотариусу) проверьте данные о ФЛП в ЕГР.

- Заявление по форме 12 можно отправить по почте, предварительно удостоверив свою подпись на нем нотариально.

- После разрегистрации ФЛП в ЕГР нужно подать ликвидационную отчетность и рассчитаться по всем налогам и сборам.