Стоимость услуг доставки может быть включена в стоимость товара или выделена в отдельную услугу. Здесь все зависит от условий договора.

Вместе или отдельно. Если согласно договору поставки поставщик обязуется доставить товар покупателю, но при этом отдельная компенсация стоимости доставки покупателем в договоре не предусмотрена, то оснований для отражения дохода от транспортных услуг у предприятия-поставщика нет. То есть в таком случае стоимость транспортировки товара фактически учитывается в составе операции по поставке такого товара и отдельно не показывается. И в расходной, и в налоговой накладной фигурирует только товар. Понесенные расходы на транспортировку товара поставщик отражает в составе расходов на сбыт (п. 19 П(С)БУ 16) — по дебету одноименного счета 93 — в том отчетном периоде, в котором они были понесены (п. 14 П(С)БУ 9).

База обложения НДС определяется согласно п. 188.1 НКУ с учетом минимальной базы. Так что если минимальная база обложения окажется выше договорной цены поставки товара, то на сумму такого превышения придется доначислить НО.

Важно! С минбазой нужно сравнивать покупную стоимость товаров, а расходы на его доставку не учитываются.

Если же договором поставки предусмотрено, что доставку на склад покупателя осуществляет поставщик с оплатой (компенсацией) стоимости доставки покупателем, поставщик вправе отразить осуществление транспортных услуг отдельно. Для этого можно просто добавить отдельную строку в накладную или оформить акт. В бухучете в таком случае поставщик отражает две отдельные хозоперации:

1) реализацию товара (Дт 361— Кт 702, Дт 901, 902 — Кт 26, 28);

2) реализацию услуги по доставке товара (Дт 361 — Кт 703, Дт 903 — Кт 23).

Заметьте: в этом случае расходы на транспортировку уже не являются расходами на сбыт, они включаются в себестоимость оказанной услуги перевозки.

И еще учтите, что стоимость транспортных услуг, полученная от покупателя, может быть не равна стоимости расходов на перевозку, понесенных поставщиком. Страшного в этом ничего нет. Единственное, помните: в случае, если сумма, начисленная покупателю, меньше, на разницу придется доначислить НО по НДС. И составить на такие НО отдельную НН.

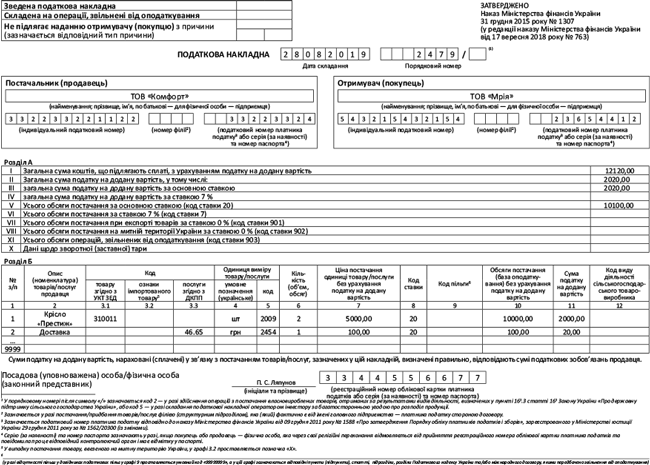

Заполняем НН (на договорную стоимость). При заполнении НН нужно опираться на информацию из первичных документов. Ведь плательщики НДС обязаны вести учет показателей, которые используются для определения НО, на основании первичных документов (п. 44.1 НКУ). Поэтому в НН указывают ту же номенклатуру, те же единицы измерения, количество, цены, что и в первичных документах. А в отношении покупных товаров (услуг) налоговики рекомендуют брать данные из документов, подтверждающих их приобретение (БЗ 101.16). Таким образом, если в отгрузочных документах услуги доставки отражены отдельной строкой, то и в НН нужно указать отдельно номенклатуру товаров и отдельно услуги транспортировки. Закодировать компенсацию стоимости доставки можно кодом профильной торговой деятельности, т. е. кодом розничной торговли — 47.00 либо соответствующим кодом оптовой торговли из классов 45 — 46. Хотя экспедиторам, привлекающим для осуществления перевозки третьих лиц, налоговики советуют в НН ставить код услуг перевозки (см. письмо ГУ ГФС в г. Киеве от 13.06.2017 г. № 604/ІПК/10/26-15-12-01-18). Так что по логике вещей продавец товара, фактически не доставляющий товар, а привлекающий для этих целей третьих лиц, в доставочной строке НН тоже может поставить код услуг перевозки (49.41). Пример заполнения НН с отдельно выделенными услугами доставки приведем ниже.