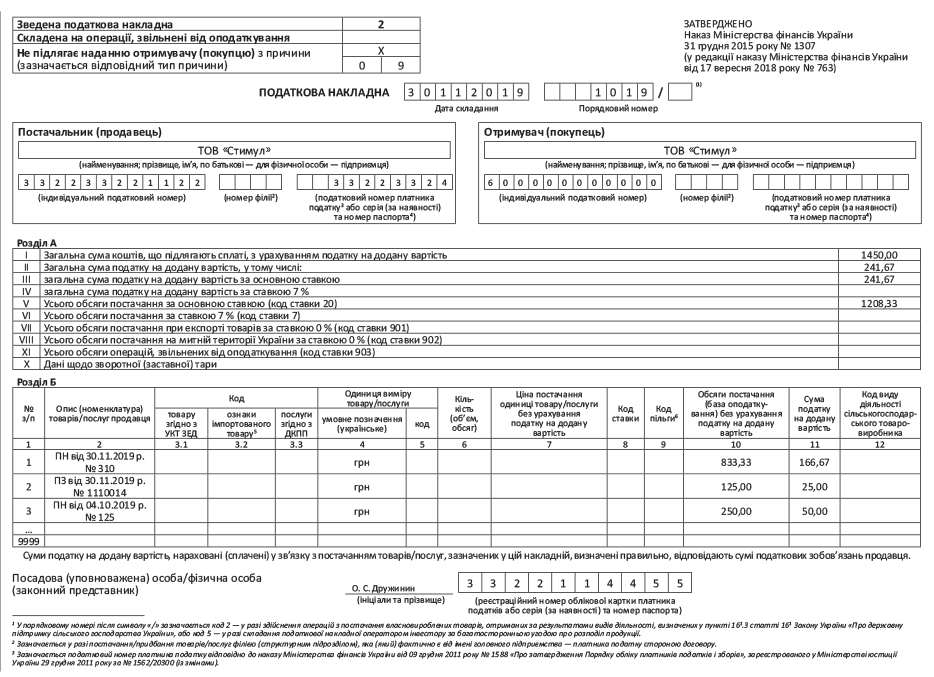

Заполняем распределительную НН

В верхней левой части сводной распределительной НН отмечаем, что это «Зведена податкова накладна». И проставляем признак сводности «2» (п. 11 Порядка № 1307). Ставим пометку «Х» в поле «Не підлягає наданню отримувачу (покупцю) з причини», которая свидетельствует о том, что покупателю НН не выдается, и указываем соответствующий тип причины:

08 — поставка для операций, которые не являются объектом обложения НДС (в том числе для операций по поставке услуг место поставки согласно п. 186.2 НКУ или п. 186.3 НКУ определено за пределами таможенной территории Украины);

09 — поставка для операций, освобожденных от обложения НДС.

На каждый тип причины обязательно составляем отдельные сводные НН. В то же время в одном отчетном периоде можно составить несколько сводных НН с одним и тем же типом причины (см. БЗ 101.16).

Строку «Постачальник (продавець)» заглавной части сводной распределительной НН заполняем в общем порядке — указываем все свои данные. В строке «Отримувач (покупець)» тоже указываем собственное наименование, а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляем условный ИНН «600000000000». «Покупательскую» строку «Податковий номер платника податку або серія (за наявності) та номер паспорта» в распределительной НН не заполняем (п. 11 Порядка № 1307).

В номенклатурной графе 2 раздела Б указываем даты и порядковые номера входящих НН и других документов (ТД, кассовых чеков, транспортных билетов и т. п.), по которым был отражен налоговый кредит (НК), который нужно компенсировать (п.п. 1 п. 16 Порядка № 1307). Причем если компенсируется НК по документам, перечисленным в п. 201.11 НКУ, в графе 2 фискалы раньше рекомендовали указывать еще и название входящего документа (см. БЗ 101.16, утратившее силу с 01.12.2018 г.). Мы же считаем, что указывать это название целесообразно в любом случае, пользуясь при этом сокращенными названиями документов для НК (которые в свое время приводились в Реестре выданных и полученных НН). Графы 3.1, 3.2, 3.3, 5 — 9, 12 раздела Б не заполняем, как и строки VII — IX раздела А (п.п. 10 п. 16 Порядка № 1307). В графе 4 «умовне позначення (українське)» указываем «грн» (п.п. 3 п. 16 Порядка № 1307).

Учтите, что в течение 2019 года распределительные НО начисляют, используя анти-ЧВ:

— либо за прошлый, 2018 год (из стр. 1 в гр. 7 табл. 1 приложения Д7 за январь 2019 года);

— либо за месяц 2019 года, в котором впервые задекларированы необлагаемые операции (рассчитанный по стр. 2 в графе 7 табл. 1 приложения Д7 за такой первый месяц).

Пример. ООО «Стимул» в ноябре 2019 года начало осуществлять деятельность, освобожденную от обложения НДС согласно п.п. 197.1.25 НКУ (поставка периодических изданий отечественного производства). Общий объем поставок за ноябрь 2019 года — 2000000 грн., в том числе необлагаемых (освобожденных) операций — 100000 грн. (Анти-ЧВ = 5 % (100000 грн. х 100 % / 2000000 грн.)). В ноябре 2019 года были приобретены такие услуги двойного предназначения: аренда офиса — 20000 грн. (НК в сумме 3333,33 грн. отражен на основании НН № 310 от 30.11.2019 г.); и телекоммуникационные услуги — 3000 грн. (НК в сумме 500 грн. отражен на основании счета № 1110014 от 30.11.2019 г.). Кроме того, в ноябре 2019 года были оприходованы и переданы в использование новогодние гирлянды для украшения магазина — 6000 грн. (предоплата за них была перечислена в октябре, НК в сумме 1000 грн. отражен на основании НН № 125 от 04.10.2019 г.).

Пример заполнения распределительной НН по условиям нашего примера см. на с. 12.

Заполняем декларацию по НДС

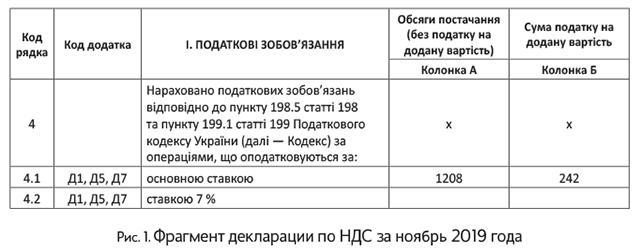

Распределительные НО, начисленные по ставке 20 %, отражают в строке 4.1, а 7-%-ные — в строке 4.2 декларации по НДС. Указанные в этих строках суммы необходимо расшифровать в приложениях Д1, Д5 и Д7.

Ясно, что приложение Д1 придется заполнить только в том случае, если в отчетном периоде осуществляется корректировка начисленных распределительных НО (составлен и зарегистрирован РК к распределительной НН), например, при годовом перерасчете суммы распределительных НО или в случае исправления ошибки. Если же распределительные НО в отчетном периоде не корректируются, то и в приложении Д1 по таким операциям отражать нечего.

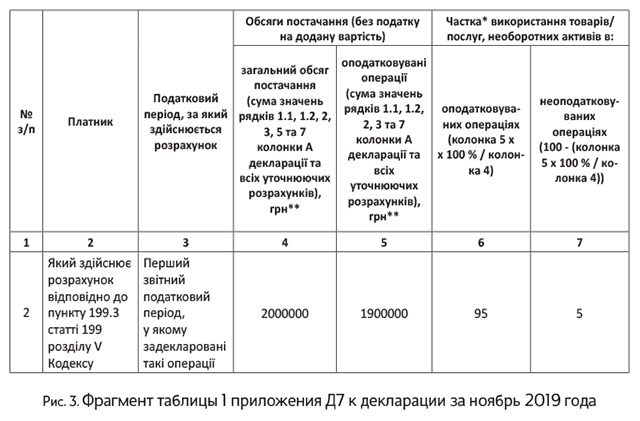

Приложение Д7 тоже заполняют не всегда, а только:

— в том отчетном периоде, в котором плательщик впервые декларирует необлагаемые операции — заполняют только строку 2 таблицы 1 приложения Д7;

— в составе декабрьской декларации по НДС (при аннулировании НДС-регистрации — в декларации за последний отчетный период, когда произошло снятие с учета) — заполняют строки 3.1 — 3.3 таблицы 1, таблицы 2 и 3 приложения Д7;

— в составе январской декларации — заполняют строку 1 таблицы 1 приложения Д7.

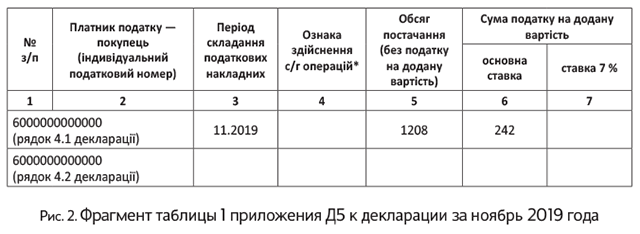

А вот приложение Д5 придется заполнять в каждом отчетном периоде, в котором были начислены распределительные НО (составлена распределительная НН). Подтверждают это и налоговики (см. БЗ 101.24).

Покажем на рисунках, как будут отражены в декларации по НДС распределительные НО, начисленные согласно условиям примера.

Бухучет распределительных НО

Несмотря на то, что Инструкция № 141 отменена, следовать ее рекомендациям, в том числе и в отношении учета распределительных НО, целесообразно и сегодня. Согласно пп. 11, 12 упраздненной 141-ой, сумму НО, начисленных в соответствии с п. 199.1 НКУ, отражают проводкой: Дт 643/1 — Кт 641. При этом:

суммы начисленного НДС уже при оприходовании зачисляют в первоначальную стоимость товаров, необоротных активов, стоимость услуг в корреспонденции с кредитом субсчета 643/1

Сразу заметим: это касается только случаев, когда уже при приобретении* известно, что товар/услуга/ОС предназначены для двойного использования. В случае когда первоначально товар/услуга/ОС приобретались для использования в налогооблагаемой деятельности, а потом начали использоваться в двойных операциях, начисленные распределительные НО относят в состав расходов. И не сразу, а по итогам периода, в котором произошло их двойное использование.

* Причем тут важен именно факт приобретения (оприходования) двойных активов, а не первое событие по приобретению, если первым событием была предоплата, а на момент второго события (оприходования) вы уже знаете, что товар будет использоваться в двойных операциях, — сумма начисленных НО будет включена в первоначальную стоимость, как и в случае, когда о двойном использовании было известно сразу.

Правда, в отношении ОС Инструкция № 141 требовала действовать по-другому. Согласно п. 1.3 компенсирующие НО следовало зачислять в первоначальную стоимость ОС даже в том случае, если его двойственность определилась не сразу при приобретении (см. п. 1.3 Инструкции № 141). Мы с таким подходом не соглашались даже в период действия Инструкции № 141 (см. «Налоги и бухгалтерский учет», 2017, № 21, с. 3). Теперь же и подавно повода для таких действий не находим. П(С)БУ 7 четко устанавливает случаи, когда первоначальная стоимость ОС может пересматриваться, и нашего случая там нет. То есть если при приобретении предполагалось только налогооблагаемое использование активов, а их двойное предназначение определилось позже, то распределительные НО, начисленные в периоде двойного использования, относят в состав расходов. Места в первоначальной стоимости (как товаров, так и ОС) таким НО нет.

На какую дату отражать начисление распределительных НО в бухгалтерском учете?

Собственно начисление НО (Дт 643/1 — Кт 641/НДС) может происходить в конце месяца на дату составления распределительной НН. Если распределительные НО начисляются не сразу при приобретении, а позже, на дату начала двойного использования, на эту же дату (дату составления НН) делают проводку: Дт 949 — Кт 643/1. Если же распределительные НО подлежат включению в состав первоначальной стоимости товаров/ОС или в стоимость услуг, то отразить проводку: Дт 15/20/23/28/91/92/93 — Кт 643/1 нужно уже при их оприходовании. А оно (оприходование) к факту составления распределительной НН никакого отношения не имеет. И может происходить как раньше, так и позже.

Например, если первым событием по двойным приобретениям была предоплата и на конец периода товар еще не оприходован, по дебету субсчета 643/1 на конец отчетного периода зависнет сальдо. Такие начисленные НО будут висеть там до момента оприходования товаров или предоставления услуг. Если же первым событием было оприходование — субсчет 643/1 закроется в ноль. Ведь в этом случае и начисление распределительных НО, и их включение в стоимость товаров/ОС/услуг произойдут в одном отчетном периоде.

Бухгалтерские проводки, которые необходимо отразить согласно условиям из примера, см. в таблице.

Распределительные НО в бухгалтерском учете

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Включены в первоначальную стоимость гирлянд распределительные НО (на дату оприходования гирлянд) | 22 | 643/1 | 50,00 |

| 2 | Включены в стоимость аренды офиса и телекоммуникационных услуг распределительные НО (на дату отражения услуг в учете) | 92 | 643/1 | 191,67 |

| 3 | Начислены распределительные НО (на дату составления распределительной НН) | 643/1 | 641/НДС | 241,67 |

выводы

- В одном отчетном периоде можно составить несколько сводных распределительных НН с одним и тем же типом причины.

- Распределительные НО отражают в строках 4.1/4.2 декларации и расшифровывают в приложениях Д1, Д5, Д7.

- Если двойное предназначение товаров/ОС/услуг определено сразу при их приобретении, сумму распределительных НО включают в состав первоначальной стоимости товаров/ОС, стоимости услуг.

- Если двойное предназначение приобретений определено не сразу при покупке, а в последующих отчетных периодах, сумму распределительных НО включают в состав расходов периода, в котором началось их двойное использование.