Изменилось название

Сразу скажем: с 23.05.2020 г. (даты вступления в силу Закона № 466) перерегистрация плательщика НДС в связи со сменой его названия должна происходить автоматически на основании данных ЕГР (п. 183.15 НКУ). Однако технически эта возможность до сих пор не реализована. Поэтому налоговики с целью перерегистрации все еще просят подавать заявление по форме № 1-ПДВ в электронной форме. Подать его нужно в течение 10 рабочих дней, следующих за днем регистрации изменений (п. 183.7 НКУ). А датой перерегистрации будет последний день срока в 3 рабочих дня со дня получения налоговиками соответствующего заявления (или, по желанию плательщика, более ранняя дата, указанная им в заявлении) (БЗ 101.02).

При заполнении НН/РК переименованный плательщик должен учитывать требования п. 4.3 Положения № 1130, из которого следует, что:

— со дня внесения данных относительно нового названия в ЕГР и до дня перерегистрации плательщика НДС такой плательщик при составлении НН/РК должен указывать одновременно как старое, так и новое название;

— с даты перерегистрации плательщика НДС — только новое.

Подтверждают это и налоговики (см., например, письмо ОКПН ГФС от 08.02.19 г. № 453/ІПК/28-10-27-01-11).

Учтите: наименование плательщика НДС является обязательным реквизитом НН, однако в электронном реестре плательщики НДС проходят идентификацию по индивидуальному налоговому номеру (ИНН). То есть, если ИНН указан верно, ошибка в наименовании не может быть единственной причиной утраты покупателем права на налоговый кредит.

Если предприятие все же захочет исправить ошибку в наименовании, сделать это можно, оформив РК к НН с неправильным наименованием. В таком РК нужно правильно заполнить реквизиты заглавной части (включая наименование), при этом разделы А и Б заполнять не нужно (п. 22 Порядка № 1307).

Изменился работник, подписывающий НН

С даты вступления в должность нового бухгалтера (уполномоченного подписывать НН) НН должны подписываться именно этим новым бухом. Даже в том случае, если на дату составления таких НН/РК работал еще старый бухгалтер. Потому что тут имеет значение не дата составления НН, а дата наложения ЭЦП.

Так что если новый бухгалтер не желает подписывать НН, составленные во времена бухгалтера-предшественника, старому бухгалтеру следует датой увольнения зарегистрировать все НН/РК, составленные за период своей каденции.

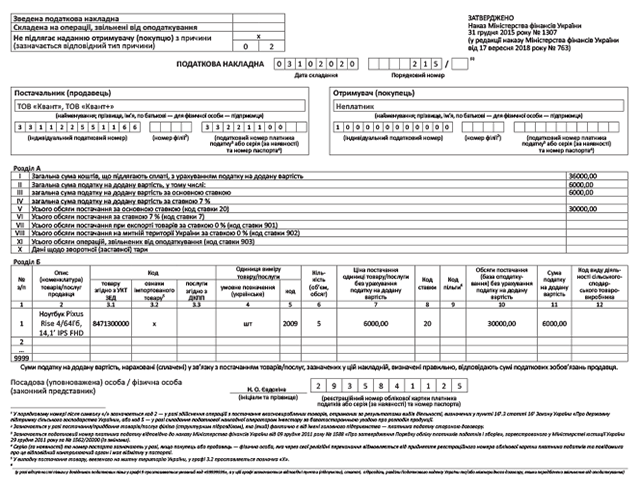

Пример. Предприятие ООО «Квант» изменило наименование на ООО «Квант+» с 02.10.20 г., а перерегистрация плательщика НДС состоялась 06.10.20 г.

В этой ситуации в НН/РК, выписанных по операциям за период:

— по 01.10.2020 г. включительно, указывается старое наименование — ООО «Квант»;

— с 02.10.2020 г. по 05.10.2020 г. — и старое, и новое названия (то есть ООО «Квант», ООО «Квант+»);

— с 06.10.2020 г. — только новое наименование — ООО «Квант+».