Общая информация

Напомним: кассовый метод НДС-учета предусматривает начисление налоговых обязательств (НО) и налогового кредита (НК) по деньгам или получению/предоставлению других видов компенсации (таких как бартер, вексель или взаимозачет) (п.п. 14.1.266 НКУ). То есть при кассовом методе привычное правило «первого события» не работает. Факт поставки товаров, услуг для целей НДС никакой роли не играет и, соответственно, ни к каким НДС-последствиям не приводит*. Но учтите:

* Не путать с обычной поставкой с оплатой за счет бюджетных средств согласно п. 187.7 НКУ. Ведь эта норма, в отличие от кассового метода, устанавливает лишь особую дату начисления НО, в то время как НК возникает по общим правилам.

кассовый метод установлен только для определенных операций, круг которых четко обозначен в НКУ

По желанию его можно использовать исключительно в отношении подрядных строительных работ (п. 187.1 НКУ), которые выполняют как подрядчики, так и субподрядчики (ранее такое право было только у подрядчика). А во всех прочих операциях это является обязанностью плательщика.

Так, в частности, к обязательным кассовым операциям относятся: ЖКХ-операции (п. 187.10 НКУ), поставка электроэнергии, тепла, воды, угля (п. 44 подразд. 2 разд. ХХ НКУ), поставка негос-/некоммунального имущества, используемого для обеспечения газотранспортной системы (п.п. 2 п. 70 подразд. 2 разд. ХХ НКУ) (101.06 БЗ).

О самых важных нюансах применения этого метода учета НДС вы можете прочитать в «Налоги & бухучет», 2020, № 28, с. 9. Здесь же мы сосредоточимся на особенностях заполнения НДС-декларации. И прежде всего на порядке заполнения приложений Д6 и Д1.

НДС-нюансы

НО. Датой возникновения НО при кассовом методе является дата получения либо денег, либо других видов компенсации. Базу налогообложения определяем в общем порядке согласно п. 188.1 НКУ.

Как видите, с начислением НО все достаточно просто, а вот с НК придется поморочиться.

НК. Право на НК по кассовой операции возникает (п.п. 14.1.266 НКУ): либо на дату списания средств, либо на дату предоставления других видов компенсации. Такое право подтверждает НН, зарегистрированная в ЕРНН по общим правилам (п. 198.6 НКУ). При этом для кассовиков сохраняется возможность отражения НК даже при расчетах после 1095** дней с даты составления НН/РК. То есть по НН, не включенным в течение 1095 дней в состав НК в связи с отсутствием оплаты, установлен в п. 198.6 НКУ особый срок на отражение НК. Кассовики в таком случае могут отразить НК в периоде оплаты (осуществления другой компенсации), но не позже 60 календарных дней с даты списания средств/предоставления компенсации.

** Законопроектом № 5600 (см. «Налоги & бухучет», 2021, № 47, с. 5) планируют сократить срок до 180 календарных дней.

Как вы уже знаете, кассовый метод касается только отдельных операций, определенных НКУ. Причем одновременно с ними к другим операциям плательщик НДС применяет метод первого события (письмо ГФСУ от 08.02.2019 г. № 460/6/99-99-15-03-02-15/ІПК). В таком случае по приобретаемым товарам/услугам, которые используются одновременно в кассовых и прочих операциях (приобретения двойного назначения), возникает необходимость аналогичного распределения НК: на кассовый и первособытийный (письмо ГФСУ от 15.01.2019 г. № 148/6/99-99-15-03-02-15/ІПК, 101.13 БЗ). Такое распределение НК проводят в таблице 4 приложения Д6 (п. 16 разд. III Порядка заполнения и предоставления налоговой отчетности по НДС, утвержденного приказом Минфина от 28.01.2016 г. № 21, 101.24 БЗ***). Заморочка в том, что четких алгоритмов такого распределения в НКУ вы не найдете. А действовать надо, полагаясь на логику и разъяснения фискалов.

*** Переведена в недействующие в связи с изменением формы декларации по НДС. Однако, учитывая, что форма и порядок заполнения таблицы 4 приложения Д6 по сути не изменились, полагаем, позиция фискалов по ее заполнению тоже осталась прежней.

Правила распределения НК

Сразу скажем о ситуации, когда помимо использования кассового метода учета НДС плательщик осуществляет еще и не облагаемые НДС операции (например, согласно п.п. 197.1.28 НКУ). Считаем, алгоритм действий будет следующим.

Сперва распределяем НК по входящим покупкам, предназначенным для осуществления облагаемых и необлагаемых поставок (путем начисления компенсирующих НО) по правилам п. 199.1 НКУ (ср. ). А уже следом оставшийся НК разбиваем на суммы НДС, включаемые в НК по кассовому методу и относящиеся к НК по правилу «первого события».

То есть при заполнении таблицы 4 приложения Д6 берем уже часть входного НДС, которая после распределения по ст. 199 НКУ подлежит включению в состав НК. И дальше ее распределяем между кассовым и общим методами начисления НО.

Касательно самого механизма кассового распределения НК выделим два этапа действий.

1. Определяем критерий распределения. Иначе говоря, рассчитываем коэффициент распределения входного НК (Ккас) как долю кассовых операций в общем объеме поставок товаров, услуг в отчетном периоде.

Для этого используем формулу:

Ккас = Vпоставок к : Vпоставок общ,

где Vпоставок к — объем поставок за отчетный период (без НДС), по которым НО определяются кассовым методом;

Vпоставок общ — общий объем поставок за отчетный период (без НДС), по которым НО определяются общим и кассовым методами.

Учтите: в отличие от распределительных правил п. 199.1 НКУ (где коэффициент анти-ЧВ применяется на протяжении года и в конце года пересчитывается), для кассовых операций никаких подобных требований нет. Значит, кассовый коэффициент распределения следует рассчитывать каждый отчетный месяц и этот показатель вполне может различаться в разных отчетных периодах. Причем никаких пересчетов в конце года осуществлять не нужно.

2. Определяем объем приобретений (Vприобр.кас) и входного НДС (НКкас) для кассовых операций. Для этого используем формулы:

Vприобр.кас = Vприобр.дв х Ккас

и

НКкас = НКдв х Ккас,

где Vприобр.дв — общая стоимость (без НДС) двойных приобретений;

НКдв — общая сумма входного НДС по двойным приобретениям.

Рассмотрим распределение кассового НДС на условном примере.

Пример. Предприятие использует кассовый метод по операциям поставки угля (п. 44 подразд. 2 разд. ХХ НКУ). Хозяйственные операции за июль покажем в табл. 1.

Таблица 1. Условия примера по событиям за июль

| Наименование операций | Сумма операции (без НДС), грн | НДС 20 %, грн | Период оплаты |

| Поставка кассовых операций (поставка угля) | 500000 | 100000 | Не имеет значения, учитываются только поставки товаров, услуг |

| Поставка первособытийных операций | 300000 | 60000 | |

| Приобретения двойного назначения | |||

| Аренда офиса | 20000 | 4000 | Июль |

| Коммунальные услуги | 15000 | 3000 | Август |

1. Рассчитаем кассовый коэффициент за июль:

Ккас = 500000 : (500000 + 300000) = 0,625.

2. Определим объем приобретений товаров, услуг для кассовых операций:

Vприобр.кас = (20000 + 15000) х 0,625 = 21875 грн

и находим НКкас:

НКкас = (4000 + 3000) х 0,625 = 4375 грн

или отдельно по каждой операции: 2500 грн (4000 х 0,625) и 1875 грн (3000 х 0,625).

Заполняем НДС-декларацию

Не забудьте прежде всего при использовании кассового метода учета НДС поставить об этом соответствующую отметку в специальном поле, расположенном под табличной частью НДС-декларации.

Приложение Д1. В графе 4 таблицы 2.1 приложения Д1 «ознака касового методу» отметку «+» ставят только плательщики НДС, которые используют кассовый метод, согласно п. 187.10 НКУ (см. сноску к этой таблице). Соответственно, итоговый НК по таким кассовым операциям плательщик НДС отражает отдельной строкой в таблице 2.1 приложения Д1.

Если сумма НДС, указанная в НН, учитывается частично по кассовому методу согласно п. 187.10 НКУ, частично — по кассовому методу согласно п. 44 подразд. 2 разд. ХХ НКУ или п. 187.1 НКУ и частично по правилу «первого события», то в таблице 2.1 приложения Д1 такие суммы НДС указываются в отдельных строках. Такие рекомендации фискалы дают уже давненько (см. письмо ГФСУ от 17.05.2016 г. № 5887/6/99-99-19-03-02-15).

Само собой, если по одной и той же НН осуществлялись частичные оплаты в разные отчетные периоды, то она может быть включена в состав НК и отражена в таблице 2.1 приложения Д1несколько раз в разных отчетных периодах в части уплаченных сумм.

Приложение Д6. Таблицу 4 этого приложения заполняет каждый плательщик НДС, который одновременно использует приобретенные товары, услуги в кассовых и первособытийных операциях. Причем независимо от того, каким пунктом НКУ предусмотрена возможность применения кассового метода (101.24 БЗ****).

**** Переведена в недействующую в связи с новой формой НДС-декларации, но, считаем, подход к заполнению таблицы 4 приложения Д6 (бывшего Д7) остался прежним.

Основные правила заполнения таблицы 4 приложения Д6 см. в табл. 2.

Таблица 2. Общие правила заполнения кассовиками таблицы 4 приложения Д6

| № п/п | Приобретения товаров, услуг для: | В приложении Д6: |

| 1 | операций, по которым НО определяются только по общим правилам «первого события» или только по кассовому методу | не отражаем |

| 2 | одновременного использования в кассовых и первособытийных операциях | отражаем в таблице 4. Стоимость без НДС распределяем между гр. 7 и 9, а суммы входного НДС по ним — между гр. 8 и 10 |

Все остальные показатели в НДС-декларации и приложениях к ней заполняются по общим правилам.

Приведем пример заполнения кассовиками таблицы 4 приложения Д6 и таблицы 2.1 приложения Д1 на основании данных, приведенных в примере выше. Начнем с приложения Д6.

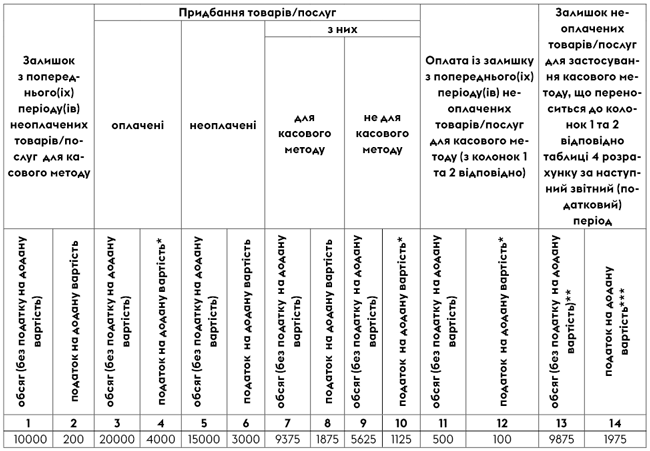

Условно примем, что на начало июля осталась не включенной в состав НК сумма кассовой НН по двойным приобретениям (например, коммуналка за июнь), которая не была оплачена в сумме 1200 грн (в том числе НДС — 200 грн). В июле 50 % от этой суммы кассовик уплатил.

Покажем фрагменты заполнения кассовиком приложений Д6 и Д1 (см. рис. 1 и 2).

Рис. 1. Фрагмент заполнения таблицы 4 приложения Д6 за июль

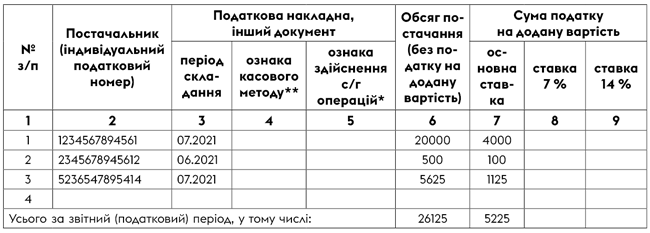

Рис. 2. Фрагмент заполнения таблицы 2.1 раздела ІІ приложения Д1 за июль

Таблица 3. Заполняем колонки таблицы 4 приложения Д6

| Номер колонки | Что указываем |

| 1 и 2 | данные колонок 13 и 14 таблицы 4 за предыдущий период (1000 грн и 200 грн, соответственно) |

| 3 и 4 | объем товаров/услуг, которые были приобретены и оплачены в отчетном периоде. Согласно нашему примеру — это сумма аренды за июль (20000 грн, кроме того, НДС — 4000 грн). Важно: суммы НДС из колонки 4 включаются в НК при наличии НН, надлежащим образом оформленной и зарегистрированной в ЕРНН |

| 5 и 6 | объем приобретенных товаров/услуг и суммы НДС, не уплаченные в отчетном периоде (коммунальные услуги за июль в сумме 15000 грн, кроме того, НДС — 3000 грн). Указанные объемы и суммы НДС по приобретениям таких товаров/услуг распределяются дальше в колонках 7, 8, 9, 10 |

| 7 и 8 | доля объема и суммы НДС неоплаченных товаров/услуг (из колонок 5 и 6 соответственно), которые были приобретены для кассового метода. Согласно нашему примеру: 9375 грн (15000 х 0,625) и 1875 грн (3000 х 0,625 соответственно) |

| 9 и 10 | доля объема и суммы НДС неоплаченных товаров/услуг (из колонок 5 и 6 соответственно), которые были приобретены не для кассового метода и НК по которым формируется по правилу «первого события». Это соответственно: 5625 грн (15000 - 9375) и 1125 грн (3000 - 1875) |

| 11 и 12 | оплата с остатка предыдущего(их) периода(ов) неоплаченных товаров/услуг для кассового метода (из колонок 1 и 2 соответственно). Условно приняли, что уплачено 600 грн с НДС. Указываем: 500 грн и 100 грн соответственно |

| 13 и 14 | остаток неоплаченных товаров/услуг для применения кассового метода переносится в колонки 1 и 2 соответственно таблицы 4 за следующий отчетный период. Значение колонки 13 рассчитывается по формуле: колонка 1 - колонка 11 + колонка 7. Указываем: 9875 грн (1000 - 500 + 9375). Сумма НДС в колонке 14 рассчитывается по формуле: колонка 2 - колонка 12 + колонка 8. Указываем: 1975 грн (200 - 100 + 1875) |