Формы — в новой редакции

Прежде всего, возьмите на заметку. Приказом № 734 формы НН, декларации и уточняющего расчета (УР) изложены в новой редакции. Поэтому в шапке всех форм (в правой верхней части) появятся реквизиты нового приказа № 734 — «(у редакції наказу Міністерства фінансів України від 02 грудня 2020 року № 734)».

Что нового в НН

К счастью, изменений в НН немного и они не сильно страшные.

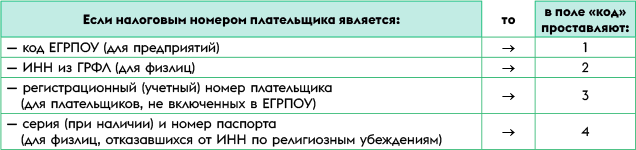

Новое поле — «код». В заглавной части НН — там, где приводят данные о продавце и покупателе, — после номерных полей (ИНН/номер филиала/налоговый номер) добавится еще одно четвертое поле — «код».

По сути, оно служит пояснением к предыдущему полю о налоговом номере (поскольку заполняется только при условии, что заполнено поле «податковий номер...») и помогает поточнее идентифицировать плательщика. Как? Путем проставления цифрового кода от 1 до 4 (так называемого «признака источника налогового номера»), смотря к какому Реестру относится плательщик (см. таблицу):

Как заполнять новое поле «код»

Обратите внимание! Новое поле «код» заполняют в случае заполнения в НН поля «податковий номер платника податку або серія (за наявності) та номер паспорта».

А вот если данные о налоговом номере в НН не заполняем, то и поле «код» заполнять не нужно. К примеру, в итоговых НН или в НН на неплательщика в данных покупателя указывают условный ИНН «100000000000», а вот налоговый номер покупателя не заполняют (п. 12, 14 Порядка заполнения НН, утвержденного приказом Минфина от 31.12.2015 г. № 1307). Поэтому в таком случае в данных покупателя и новое поле «код» не нужно заполнять.

В новых РК к домартовским НН считаем, стоит пробовать заполнить новое поле «код». Лишь бы только программное обеспечение (ПО) не отклоняло РК и не выдавало ошибку. Хотя, вообще-то, новое поле не имеет статуса обязательного реквизита. Поэтому неточности в нем не должны приводить к потере НК у покупателя.

В НН станет больше строк. Количество строк в НН вырастет десятикратно — увеличится с «9999» до «99999» (см. гр. 1 НН «№ з/п»). Поэтому номенклатуру получится вписать побольше — все равно что вместо 10 НН выписать одну! Как ожидается, это должно привести к сокращению количества НН, регистрируемых плательщиками.

Подпись в НН/РК. Еще заметьте, что поле для подписи в НН/РК «(ініціали та прізвище)» осовременили и заменили на «(Власне ім’я ПРІЗВИЩЕ)».

С учетом ст. 295 ГКУ «власне ім’я» означает, что речь идет об имени. Поэтому такие изменения мы понимаем так. К примеру, если раньше при подписи НН/РК ответственное лицо (скажем, Ольга Олександрівна Іваненко) фигурировала как «О. О. Іваненко», теперь достаточно указать «Ольга Іваненко» (т. е. имя и фамилию). И, видимо, этого хватит еще и потому, что идентифицировать лицо в любом случае поможет ИНН или паспортные данные (при отказе от ИНН по религиозным убеждениям).

Подписывать по-новому, видимо, предстоит и РК, составляемые по новой форме к домартовским НН. Главное, чтобы ПО их пропускало.

Новая НН — с 1 марта. Как отмечалось, приказ № 734 вступает в силу с 1 марта. А значит,

с 1 марта все НН/РК нужно регистрировать в ЕРНН по новой форме независимо от даты их составления (если, конечно, обновят ПО)

И только те НН/РК, которые были направлены на регистрацию в ЕРНН до этой даты (т. е. до 1 марта) и заблокированы, подлежат регистрации (в случае принятия соответствующего решения) по прежней форме, по которой они направлялись на регистрацию. Во всяком случае, так было при прошлом обновлении НН (см. письмо ГНСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17).

Вот, в общем-то, и все изменения в НН.

Что поменялось в декларации

Изменений в декларацию побольше. Досталось и декларации, и приложениям, и Порядку заполнения и подачи налоговой отчетности по НДС, утвержденному приказом Минфина от 28.01.2016 г. № 21 (далее — Порядок № 21). Изучаем новшества. Начнем со строк декларации.

Новые строки-корректировки 4.1.1, 4.2.1, 5.1.1. Появились отдельные строки для корректировок:

1) компенсирующих НО (по п. 198.5, ст. 199 НКУ):

— по ставке 20 % — строка 4.1.1;

— по ставке 7 % — строка 4.2.1;

2) льготных объемов — стр. 5.1.1.

По сути, отражение льготных корректировок в составе льготной стр. 5 необходимо для корректного расчета коэффициента распределения ЧВ (при НДС-распределении по ст. 199 НКУ). Ведь отражение их в общей корректировочной стр. 7 декларации приводило к искажению облагаемых объемов и результатов расчета (подробнее см. «Налоги & бухучет», 2020, № 80, с. 22). Хотя по логике в составе стр. 5 нужна еще одна строка — для корректировки необъектных операций.

Заметьте, что после этих изменений в новых корректировочных стр. 4.1.1 и 4.2.1 будем отражать в том числе и результаты годового перерасчета НДС (перерасчетные РК).

Строка 16.3. В Порядке № 21 уточнили, что корректировку минуса по результатам проверок или перенос минуса правопреемником при реорганизации показывают в стр. 16.3 декларации в периоде согласования с учетом процедуры админобжалования по правилам ст. 56 НКУ.

Другие строки декларации не менялись.

Что с приложениями?

Было 9 — стало 8 приложений. Количество приложений к декларации уменьшилось. Теперь их 8, а не 9. По сути, новое приложение Д1 фактически вобрало в себя часть данных из прежних приложений Д1 и Д5. Так что привычного всем расшифровочного приложения Д5 больше не будет. А из-за этого нумерация последующих приложений сдвинулась и:

— приложение Д6 → стало приложением Д5;

— приложение Д7 → стало приложением Д6;

— приложение Д8 → стало приложением Д7;

— приложение ДС9 → стало приложением ДС8.

Поэтому теперь важно не путаться и привыкать к новой нумерации.

А также убрали оговорку, что приложения подаются, только если заполнены соответствующие строки декларации. Ведь в некоторых случаях приложения подаются независимо от строк (например, Д4 — при возврате денег с НДС-счета на текущий счет; январское Д7 (станет Д6) — с декларированием ЧВ на год и пр.).

Приложение Д1. Важно! Приложение Д1 ощутимо изменили. По сути, в нем объединили часть данных из прежних приложений Д1 и Д5. А прежнее расшифровочное приложение Д5 упразднили. Что в итоге получилось?

В новом приложении Д1:

— в разделе I «Податкові зобов’язання» нужно расшифровывать только (!) НО отчетного периода по тем НН и увеличивающим РК (соответственно в таблице 1.1 и таблице 1.2), которые на дату подачи декларации не зарегистрированы. Заметьте: сплошной расшифровки НО периода в разрезе контрагентов (как это было в прежнем приложении Д5) больше нет. В общем, оставили только расшифровку НО по незарегистрированным НН/РК (чтобы потом их регистрировать за счет ∑Перевищ, не расходуя лимит, п. 2001.9 НКУ). А вот

— в разделе II «Податковий кредит» будем по полной расшифровывать и НК отчетного периода, и его корректировку (соответственно в таблице 2.1 и таблице 2.2).

Приложение Д4. Здесь учли случай, когда после заявления бюджетного возмещения (БВ) у плательщика меняются реквизиты банковского счета (в разд. III Порядка № 21 добавлен новый п. 23). Тогда

в составе декларации можно подать приложение Д4, в котором указать измененные реквизиты счета, на который должно быть получено БВ

Для этого в Д4 добавлен новый блок «Відомості щодо зміни реквізитів рахунку платника податків». Надеемся, что если плательщик захочет уведомить об изменении счета по-горячему, подав оперативно УР с уточняющим Д4, то и такой вариант не забракуют.

А вот если счет меняется у лица, вышедшего из НДС-плательщиков, то для получения БВ на новый счет лицо может подать контролирующему органу по месту учета средствами электронной связи электронное уведомление об изменении реквизитов счета произвольной формы (что в нем указывать, см. в п. 23).

Приложение ДС8. Форму сельхозприложения ДС8 подкорректировали с учетом изменений, внесенных Законом Украины от 16.01.2020 г. № 465-IX в Закон Украины «О государственной поддержке сельского хозяйства Украины» от 24.06.2004 г. № 1877-IV (ср. ). Напомним, что благодаря этим изменениям аграрии получили право при расчете сельхоздоли учитывать объемы поставок не только сельхозтоваров, но и объемы предоставленных сельхозуслуг. Раньше сельхозуслуги оставались за бортом (см. об этом также «Налоги & бухучет», 2020, № 40, с. 29).

Учли отмену квартального периода. По ходу в формах и Порядке № 21 причесали нормы относительно отчетного периода — учли упразднение квартала. Напомним, что с июля 2020 года для всех плательщиков (включая и единоналожников) установили единый отчетный период — месяц. А п. 202.2 НКУ относительно квартального периода был исключен (подробнее см. «Налоги & бухучет», 2020, № 45, с. 22 и № 62, с. 7).

Подпись в декларации. В подписи декларации изменения такие же, как и в НН (см. выше пояснения к реквизиту «(Власне ім’я ПРІЗВИЩЕ)»).

Новая декларация — за март. «С когда» подавать новую НДС-отчетность?

Напомним, что по правилам применения новых форм из п. 46.6 НКУ впервые обновленную отчетность подают за период, следующий за периодом обнародования. Так как приказ № 734 опубликован в феврале, то, получается, впервые обновленную декларацию по НДС нужно подавать начиная с отчетности за март 2021 года. А новый УР — с 01.03.2021 г. Наверняка об этом вскоре выскажется и ГНСУ. Так что подождем официальных разъяснений.

Впрочем, уже сейчас можно предположить, что этих изменений, видимо, недостаточно, и при введении сельхозставки 14 % НДС-формы придется дорабатывать.