Закон гарантирует

В вопросах гарантий работникам, призванным (принятым) на военную службу, ориентируемся на ч. 3 ст. 119 КЗоТ и ст. 39 и 391 Закона № 2232*.

* Закон Украины «О воинской обязанности и военной службе» от 25.03.92 г. № 2232-XII.

Так, во время действия особого периода работодатели (юрлица и ФЛП) обязаны сохранять место работы, должность и средний заработок за работниками:

— призванными на срочную военную службу;

— призванными на военную службу по призыву лиц офицерского состава;

— призванными на военную службу по призыву во время мобилизации, на особый период;

— призванными на военную службу по призыву лиц из числа резервистов;

— принятыми на военную службу по контракту, в том числе путем заключения нового контракта на прохождение военной службы.

Действует ли сейчас в Украине особый период? Считаем, что да. Такого же мнения придерживается и Верховный Суд (постановления ВС от 20.06.2018 г. по делу № 631/1919/16-ц, от 20.06.2018 г. по делу № 323/1252/17, письмо ВС от 13.07.2018 г. № 60-1543/0/2-18). Он отмечает, что особый период заканчивается с принятием Президентом соответствующего решения о переводе всех институций Украины на функционирование в условиях мирного времени.

Пока что решений об окончании такого периода Президент не принимал.

Как долго действуют трудовые гарантии по работникам-военнослужащим?

Сохранять место работы, должность и средний заработок необходимо до окончания особого периода или до дня увольнения работника с военной службы

Компенсируется ли средний заработок работодателю? К сожалению, нет. ☹ Расходы на выплату средней зарплаты полностью идут из кармана работодателя.

Работают ли эти гарантии по совместителям? Да. Даже если работник, которого призвали (приняли) на военную службу, трудоустроен у вас по совместительству, вы обязаны выполнить требования ст. 119 КЗоТ и ст. 39 и 391 Закона № 2232.

А если работник добровольно заключил контракт на прохождение военной службы? За ним также сохранять место работы, должность и средний заработок? Да, сохранять.

В ч. 3 ст. 119 КЗоТ прямо идет речь о работниках, принятых на военную службу по контракту, в том числе путем заключения нового контракта на прохождение военной службы. Это свидетельствует о добровольности действий лица. И несмотря на такую добровольность, законодатель требует от работодателя сохранить место работы, должность и средний заработок за таким лицом. Как же работодателю документально оформить такое сохранение? Рассказываем.

Место работы и должность

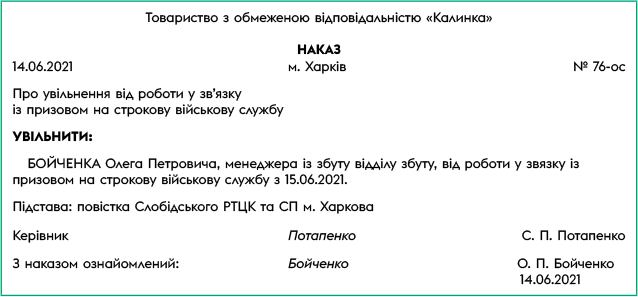

На основании повестки о призыве (контракта о приеме) работника на военную службу работодатель издает приказ об освобождении такого работника от работы на период военной службы.

Форму приказа см. на рисунке ниже.

Образец приказа об освобождении от работы

В табеле учета использования рабочего времени по типовой форме № П-5 весь период отсутствия работника в связи с военной службой (на срок сохранения за ним гарантий согласно ст. 119 КЗоТ) отмечайте буквенным кодом «ІН» или цифровым «22».

Вносить ли в трудовую книжку запись о военной службе? Нет. Работнику, который на момент его призыва на военную службу уже работал на вашем предприятии (у ФЛП), сведения о прохождении такой службы в трудовую книжку не вносят.

Средняя зарплата и другие трудовые выплаты

Расчет. Среднюю зарплату для оплаты периода военной службы работника исчисляем исходя из выплат за последние два календарных месяца работы, предшествующих месяцу начала военной службы. Главенствует здесь Порядок № 100*.

* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

В общем случае действуем так.

Рассчитываем среднедневную зарплату по правилам, приведенным в «Налоги & бухучет», 2021, № 16. Далее умножаем среднедневную зарплату на количество рабочих дней соответствующего месяца, пропущенных в связи с военной службой. То есть пересчитывать каждый месяц среднедневную зарплату не нужно.

Также обратим внимание, что с 12.12.2020 г. обновленный Порядок № 100 не требует проводить корректировку средней зарплаты в случае увеличения окладов.

Однако если вы оплачивали период военной службы по откорректированной среднедневной зарплате, то и дальше продолжайте использовать такую откорректированную среднюю. А вот дальнейшую корректировку не проводите, если иное не предусмотрено вашими внутренними документами.

Выплачиваем средний заработок в сроки, определенные на предприятии (у ФЛП) для выплаты зарплаты.

То есть минимум два раза в месяц «солдат предприятия» должен получить свою зарплату.

Трудовая доплата. Согласно ст. 31 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР размер заработной платы работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной заработной платы (далее — МЗП).

Если же начисленная зарплата работника, выполнившего месячную норму труда, оказалась ниже минималки, работодатель проводит доплату до уровня МЗП.

Однако средний заработок, который начисляется «солдату предприятия», выплачивается не за отработанное время/выполненную норму труда, а согласно ст. 119 КЗоТ. Поэтому он не участвует в сравнении с МЗП (см. письмо Минсоцполитики от 13.02.2017 г. № 322/0/101-17/282).

Какие выводы делаем из приведенного?

Если зарплата за фактически отработанное время в месяце начала/окончания военной службы меньше МЗП, рассчитанной с учетом занятости работника и пропорционально отработанному времени, осуществляем трудовую доплату, размер которой равен разнице между этими двумя величинами.

Если за «солдатом предприятия» весь месяц сохранялась средняя зарплата, то трудовую доплату не рассчитываем

Индексация. Выплаты, которые исчисляют из средней зарплаты, не являются объектом индексации (абзац третий п. 3 Порядка, утвержденного постановлением КМУ от 17.07.2003 г. № 1078). То есть если средняя зарплата начислена за весь месяц, то индексации не будет.

Если средний заработок сохранялся лишь часть месяца и есть отработанные дни (месяц начала/окончания военной службы), то индексацию определяем из расчета полного рабочего времени/количества календарных дней в месяце, а выплачиваем пропорционально отработанному/служебному времени.

Отпускные. Время, когда работник фактически не работал, но за ним согласно законодательству сохранялись место работы (должность) и заработная плата полностью или частично (в том числе время военной службы в случаях, определенных в ст. 119 КЗоТ), входит в стаж работы, дающий право на ежегодный основной отпуск. Поэтому, пока «солдат предприятия» служит, отпускной стаж «капает».

Именно поэтому иногда можно услышать от работодателей, которые не желают накапливать ежегодные отпуска, вопрос: а можно ли прервать период сохранения «военной» зарплаты и предоставить отпуск работнику?

Нет, нельзя. Ни прервать, ни предоставить отпуск параллельно с оплатой периода сохранения. Это не предусмотрено законодательством.

При этом ч. 3 ст. 119 КЗоТ предусмотрено, что работодатель должен сохранять средний заработок до окончания особого периода или до дня фактического увольнения работника с военной службы.

Поэтому не создавайте себе лишних проблем. Вернется работник с военной службы, вот тогда и предоставите ему отпуск.

Налогообложение

«Военный» средний заработок облагаете НДФЛ и ВС как обычную зарплату.

Но будьте внимательны! К заработку «солдата предприятия» нельзя применять налоговую социальную льготу (далее — НСЛ). Запрет содержится в п.п. 169.2.3 НКУ. Им установлено, что НСЛ не применяют к зарплате, которую налогоплательщик в течение отчетного месяца получал одновременно с доходами в виде денежного или имущественного (вещевого) обеспечения военнослужащих, выплачиваемыми из бюджета.

В 4ДФ Налогового расчета средний заработок «солдата предприятия» отражаем с признаком дохода «101».

Переходим к ЕСВ. Средняя зарплата входит в базу начисления ЕСВ. Если такая база определена по основному месту работы работника и на нее начисляется ЕСВ по ставке 22 %, то обязательно проверяем, выполняется ли требование об уплате ЕСВ с МЗП. При необходимости доначисляем ЕСВ до минимального страхового взноса.

В ЕСВшном Д1 Налогового расчета средний заработок призванного/принятого на военную службу работника отражаем в отдельной строке с кодом категории застрахованного лица (графа 09):

— 47 — если это обычный работник, к базе начисления которого применяли ставку ЕСВ 22 %;

— 66 — если это работник с инвалидностью, к базе начисления которого применяли ставку 8,41 %.

В трудовом Д5 Налогового расчета начало/окончание военной службы обычные работодатели не отражают

Такие данные указывают только силовые структуры (ведомства).

Мы поговорили о том, как должно быть согласно закону. А теперь давайте рассмотрим, чего ожидать, если работника уволить, а все надлежащие ему гарантии взять и проигнорировать.

А если проигнорировать…

Если инспекторы труда в ходе трудовой проверки обнаружат факты несоблюдения на предприятии (у ФЛП) установленных законом гарантий и льгот «солдатам предприятия», то вынесут:

1) предписание об их устранении и предупреждение об ответственности за нарушение законодательства о труде;

2) протокол об админправонарушении.

По результатам рассмотрения дела в суде должностным лицам работодателя (ФЛП) будет грозить админштраф в размере от 850 до 1700 грн (ч. 7 ст. 41 КоАП).

Если предписание будет выполнено работодателем в установленные в нем сроки и нарушения будут устранены, то санкции, предусмотренные абзацем шестым ч. 2 ст. 265 КЗоТ, к такому работодателю не должны применяться.

В ином случае:

— работодатели юрлица и ФЛП, являющиеся плательщиками единого налога групп 1 — 3, получат предупреждение, а остальные работодатели — штраф в размере 4 МЗП (сейчас — 24000 грн) за каждого работника, в отношении которого совершено нарушение;

— должностные лица работодателя (ФЛП) — еще один админштраф от 850 до 1700 грн уже на основании ст. 1886 КоАП (ср. ).

Вот, скажете сейчас: «Повезло тем работодателям-единщикам 1 — 3 групп! Получили предупреждение — и все! Никаких тебе финсанкций. Можно и дальше спокойно ничего не делать».

Действительно, в случае с ответственностью по ст. 265 КЗоТ законодатель проявил неслыханную снисходительность к плательщикам единого налога групп 1 — 3.

Однако следует помнить, что работник, который был незаконно уволен, может обратиться в суд с иском о восстановлении на работе и взыскании среднего заработка за время вынужденного прогула. И суд здесь будет не на стороне работодателя. Поэтому не советуем вам играться с гарантиями, установленными ст. 119 КЗоТ. Лучше сделайте правильные выводы.

выводы

- В течение особого периода работодатели обязаны сохранять место работы, должность и средний заработок за работниками, призванными/принятыми на военную службу в случаях, перечисленных в ч. 3 ст. 119 КЗоТ и ст. 39 и 391 Закона № 2232.

- Среднюю зарплату рассчитывайте исходя из выплат за последние два календарных месяца работы, предшествующих месяцу начала военной службы.

- Из среднего заработка удерживайте НДФЛ и ВС как из обычной зарплаты. Однако НСЛ применять нельзя. ЕСВ начисляйте в общем порядке.