Бюджетные учреждения очень часто проводят различные зарплатные корректировки. Связано это прежде всего с ранним начислением зарплаты за месяц. Как правило, срок выплаты зарплаты за вторую половину месяца у них установлен в последний календарный день месяца (30, 31 или 28 (29) числа), и, естественно, начисление зарплаты осуществляется заранее на основании табеля использования рабочего времени. «Закрывают» такой табель тоже раньше и «табелируют» работников до конца месяца как работающих. А поскольку все предугадать невозможно, то возникают ситуации, когда зарплату начислили за полный месяц, а работник в конце месяца заболел. В следующем месяце приходится сторнировать зарплату и начислять больничные. Бывает и наоборот: работника до конца месяца «протабелировали» как болеющего, а он в последние дни месяца вышел на работу. И здесь также возникает необходимость корректировать зарплату.

Для таких случаев существует особый порядок отражения таких сумм в ЕСВ-отчете. Так, п. 9 разд. IV Порядка № 435 (ср. ) предусмотрено, что доначисленная зарплата за прошлый период, в частности, в связи с уточнением количества отработанного времени, выявлением ошибок, включается в фонд зарплаты того месяца, в котором проводилось такое доначисление. Причем допускается внесение отрицательных значений, если в ЕСВ-отчете отражают перерасчет зарплаты (связанный с уточнением количества отработанного времени в связи в отпуском, временной нетрудоспособностью) и пособия по беременности и родам, начисленных в предыдущих периодах.

А вот как отразить допбазу в связи с проведенной зарплатной корректировкой, и рассмотрим далее на условных числовых примерах.

Сторнировка зарплаты + больничные → корректировка допбазы через КТН «2» и «3»

Пример 1. В ноябре 2015 года работнику учреждения (работает на 0,75 ставки по основному месту работы) начислили зарплату за весь месяц в размере 1125 грн. Соответственно ЕСВ начислили исходя из МЗП. В декабре он предоставил ЛН за дни болезни с 26 по 30 ноября 2015 года. Сумма больничного составила 300 грн., сумма сторнированной зарплаты за ноябрь в связи с пребыванием на больничном — 160,71 грн.

В таблице 6 ЕСВ-отчета за ноябрь 2015 года на такого работника было заполнено 2 строки. В первой указали зарплату, начисленную за весь месяц (1125 грн.), удержанный и начисленный ЕСВ на нее (1125 грн. х 3,6 % = 40,5 грн. и 1125 грн. х х 36,3 % = 408,38 грн. соответственно). Во второй — допбазу начисления ЕСВ (1378 грн. - 1125 грн. = = 253 грн.) и ЕСВ, начисленный на нее (1378 грн. - - 1125 грн. = 253 грн. х 36,3 % = 91,84 грн.), при этом в графе 10 указали спецкод — КТН «13».

Предположим, что работник в декабре 2015 года отработает все дни. Тогда в этом месяце ему начислят зарплату за отработанные дни (1125 грн.), больничные за ноябрь (300 грн.) и отсторнируют зарплату за ноябрь (-160,71 грн.). Кроме этого, надо откорректировать ноябрьскую допбазу. Для этого начисленный больничный и сторнированную зарплату надо отнести к ранее начисленной зарплате ноября и сравнить общую сумму начислений с МЗП. В приведенном примере общий начисленный доход за ноябрь — 1264,29 грн. (1125 + 300 - 160,71) меньше МЗП, т. е. окончательная допбаза равна 113,71 грн. (1378 - 1264,29). Следовательно, в этом месяце надо откорректировать допбазу за ноябрь в сторону уменьшения на 139,29 грн. (253 - - 113,71). Ее отражают с КТН «3»*.

* Такое разъяснение с приведенным примером было в письме от 19.06.2015 г. — Примеч. ред.

Важно! Если вы корректируете ранее отраженную базу и ЕСВ, начисленный на нее, или ошибочно не выполнили требование о начислении ЕСВ с «минималки», корректировку проводите только через КТН «2» или «3».

В таблице 1 Отчета по форме № Д4 ЕСВ, излишне начисленный на допбазу, отражайте в строке 7.1.2. При этом в строке 7.4 укажите размер допбазы, на которую был излишне начислен ЕСВ. В строке «Зміст помилки» расшифруйте, по каким причинам был уменьшен начисленный ЕСВ.

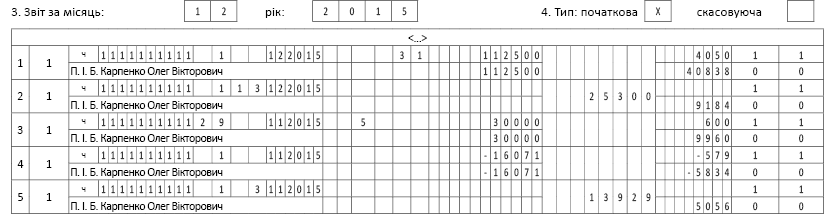

Пример заполнения таблиц 6 покажем на рис. 1 и 2 ниже.

Рис. 1. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за ноябрь 2015 года

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за декабрь 2015 года

Ждали больничный — допбазы нет, принесли больничный — допбаза появилась

Пример 2. Работница учреждения (оклад 1700 грн.) болела с 17 по 30 ноября 2015 года. Зарплату за фактически отработанные 11 дней ноября начислили в сумме 890,48 грн. ЛН предоставила в декабре 2015 года, сумма больничных составила 391,30 грн. (оплата больничных проводилась в размере 50 % средней зарплаты, страховой стаж — 2 года и 5 месяцев).

В ноябре ЕСВ начислили на фактическую зарплату (890,48 грн. х 36,3 % = 323,24 грн.). Поскольку окончательная база взимания ЕСВ на тот момент была не известна (работница предоставила ЛН только в следующем месяце и больничные были начислены в декабре 2015 года), требование ч. 5 и 6 ст. 8 Закона № 2464 о начислении ЕСВ исходя из «минималки» за ноябрь 2015 года не выполняли.

В декабре после начисления оплаты за период временной нетрудоспособности общий доход ноября 2015 года оказался ниже МЗП (890,48 грн. + + 391,30 грн. = 1281,78 грн. < 1378 грн.). Напомним, что переходящие выплаты (отпускные, больничные, декретные) с целью выполнения требования о начислении ЕСВ исходя из МЗП надо относить к месяцам, за которые они начислены.

Разница между МЗП и доходом октября (допбаза), на которую надо начислить ЕСВ «сверху», составила 96,22 грн. (1378 - 1281,78). И тут возникает вопрос: с каким спецкодом (КТН) ее отразить в ЕСВ-отчете, ведь ЕСВ начисляем на допбазу за прошлый месяц? Ответ такой — с КТН «13». Дело в том, что согласно письму от 19.06.2015 г. тип начисления «13» используют для отражения допбазы в текущем отчетном периоде, в том числе и за предыдущие.

И только при перерасчете ЕСВ (увеличение или уменьшение) на допбазу в случае ошибочно не начисленного или излишне начисленного ЕСВ, КТН «13» не применяют, корректировки отражают в таблице 6 ЕСВ-отчета через КТН «2» и «3».

Важно! При начислении ЕСВ на допбазу в текущем месяце за прошлые периоды в результате вновь выявленных обстоятельств в таблице 6 отражайте ее с КТН «13».

Поскольку допбазу за прошлый период отражаем с КНТ «13», то она попадет в строки 2.5, 2.5.2 таблицы 1 ЕСВ-отчета, а ЕСВ, начисленный на нее, — в строки 3.5 и 3.5.2.

Пример заполнения таблицы 6 по условиям, приведенным в примере, покажем на рис. 3.

Рис. 3. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за декабрь 2015 года

Пример 3. Работница учреждения болела с 23 по 27 ноября 2015 года. Однако в ноябре ей начислили зарплату только за 15 отработанных дней (с 1 по 22 число) в сумме 1000 грн. То есть 30 ноября ей не оплатили, поскольку этот день был «протабелирован» как временная нетрудоспособность. В декабре 2015 года ей начислили:

— зарплату за отработанные дни декабря 2015 года в сумме 1400 грн.;

— зарплату за один день ноября 2015 года в сумме 66,67 грн.;

— больничные в сумме 107,50 грн. (оплата больничных проводилась в размере 50 % средней зарплаты, страховой стаж — 2 года и 5 месяцев).

В ноябре 2015 года ЕСВ на допбазу не начисляли — окончательная база начисления ЕСВ еще была не известна, так как работник болел, а больничный начислили в следующем месяце.

В декабре 2015 года зарплату за декабрь отражают в таблице 6 ЕСВ-отчета обычным способом.

А вот доначисленную зарплату за 1 отработанный день ноября покажите отдельной строкой. В ней среди прочего укажите в графе 11 месяц, за который она начисляется, — «11.2015», в графах 17 и 18 — сумму (66,67 грн.), в графах 20 и 21 — удержанный и начисленный ЕСВ (66,67 грн. х х 3,6 % = 2,40 грн., 66,67 грн. х 36,3 % = 24,20 грн. соответственно).

Сумму больничных также покажите отдельной строкой. Причем в графе 9 укажите код застрахованного лица «29», в графе 11 — «11.2015», в графах 17 и 18 — «107,50», в графах 20 и 21 — «2,15» (107,50 грн. х 2 %) и «35,69» (107,50 грн. х х 33,2 %).

Теперь об отражении в таблице 6 ЕСВ-отчета допбазы за ноябрь 2015 года. Чтобы определить ее размер, надо из МЗП вычесть общий начисленный доход за ноябрь. Общий доход составляет 1174,17 грн. (1000 + 66,67 + 107,50). Это меньше МЗП, поэтому размер ноябрьской допбазы составляет 203,83 грн. (1378 - 1174,17).

Поскольку начисление ЕСВ на допбазу осуществляют в декабре 2015 года за прошлый месяц, в результате вновь выявленных обстоятельств в таблице 6 отражайте ее с КТН «13» (графа 10). Кроме этого, в графе 9 укажите код застрахованного лица «1», в графе 19 — размер допбазы (203,83 грн.), в графе 11 — начисленный ЕСВ на допбазу (203,83 грн. х 36,3 % = 73,99 грн.).

Как будет заполнена таблица 6, см. на рис. 4.

Рис 4. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за декабрь 2015 года

Неоплачиваемый больничный как вновь выявленные обстоятельства — допбаза за прошлый месяц через КТН «13»

Пример 4. Работник учреждения (оклад 1378 грн.) болел с 26 по 30 ноября 2015 года. Зарплата за фактически отработанные дни ноября составила 1181,14 грн. ЛН он предоставил в декабре 2015 года, однако оказалось, что оплате он не подлежит (временная нетрудоспособность наступила в результате алкогольного опьянения).

В приведенном примере ситуация аналогичная примерам 2 и 3. То есть в ноябре 2015 года оснований начислять ЕСВ исходя из «минималки» не было — база взимания за месяц не известна. Поэтому только после предоставления ЛН можно определить окончательный начисленный доход за ноябрь. Он не превысил МЗП, так как больничный вообще не оплачивали и сумма начисленной зарплаты (дохода) осталась прежней (1181,14 грн. < 1378 грн.).

Действия бухгалтера будут такими:

— определите допбазу за ноябрь: 1378 грн. - - 1181,14 грн. = 196,86 грн.;

— отразите в Отчете по форме № Д4 за декабрь 2015 года ноябрьскую допбазу и ЕСВ, начисленный на нее, с КТН «13» (обязательно укажите в графе 11 месяц, за который проводится начисление ЕСВ на допбазу, — «11.2015»);

— в таблице 1 Отчета по форме № Д4 допбазу покажите в строках 2.5, 2.5.2, а ЕСВ, начисленный на нее, — в строках 3.5 и 3.5.2.

Пример заполнения таблицы 6 по условиям, приведенным в примере, покажем на рис. 5.

Рис. 5. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за декабрь 2015 года

Использованные документы и сокращения

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Порядок № 435 — Порядок формирования и подачи страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435.

Письмо от 19.06.2015 г. — письмо ПФУ «Описание формата Отчета о суммах начисленной заработной платы (дохода, денежного обеспечения, пособия, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в фискальные органы, утвержденного приказом Министерства финансов Украины от 14.04.2015 г. № 435, зарегистрированного в Министерстве юстиции Украины 23.04.2015 г. под № 460/26905» от 19.06.2015 г.

КТН — код типа начислений.

ЛН — листок нетрудоспособности.

МЗП — минимальная заработная плата.