В зависимости от того, в какой день работнику пришлось выйти на работу, и компенсация будет разной. И хотя есть общее, дьявол, как известно, скрывается в деталях. Поэтому первое, на что мы обратим внимание, — чем отличаются выходные, праздничные и нерабочие дни (см. также рис. 1).

Выходные дни — это дни, в которые работник не работает в соответствии с графиком работы учреждения (или графиком сменности). Напомним: при пятидневной рабочей неделе работникам предоставляют два выходных дня, при шестидневной — один. Общим выходным днем является воскресенье ( ст. 67 КЗоТ).

Праздничные и нерабочие дни — это дни, на протяжении которых работники не работают на основании ст. 73 КЗоТ. Их перечень исчерпывающий, а в 2015 году общее количество таких дней — 11*.

* С 25.03.2015 г. исключительный перечень праздничных и нерабочих дней пополнился еще одним днем — Днем защитника Украины, который теперь ежегодно будем праздновать 14 октября. См. также спецвыпуск «ОТ», 2015, № 8/1, с. 14.

Выходные дни | Праздничные дни | Нерабочие дни (дни религиозных праздников) |

В общем случае — воскресенье и суббота (при 5-дневной рабочей неделе) или воскресенье (при 6-дневной рабочей неделе) | 1 января — Новый год 8 марта — Международный женский день 1 и 2 мая — День международной солидарности трудящихся 9 мая — День Победы 28 июня — День Конституции Украины 24 августа — День независимости Украины 14 октября — День защитника Украины | 7 января — Рождество Христово один день (воскресенье) — Пасха (в 2015 году — 12 апреля) один день (воскресенье) — Троица (в 2015 году — 31 мая) |

Рис. 1. Перечень выходных, праздничных и нерабочих дней

Так, например, в июне 2015 года при 5-дневной рабочей неделе с 2 выходными установлены такие дни, работа в которые не проводилась: выходные — 1, 6, 7, 13, 14, 20, 21, 27, 29; праздничные и нерабочие — 28.

По общему правилу привлекать к работе в выходные и праздничные дни запрещено. Однако в любом правиле есть исключения. Относительно работы в выходной (праздничный) день они перечислены в ч. 2 ст. 71 КЗоТ.

Помните, что есть категории работников (например, беременные ( ст. 176 КЗоТ), несовершеннолетние ( ст. 192 КЗоТ) и пр.), которых привлекать к работе в выходной день нельзя.

Если вас интересуют организационные вопросы, документальное оформление, то больше информации по привлечению к работе в выходные и праздничные дни вы найдете в спецвыпуске «ОТ», 2015, № 8/1, с. 8. А здесь поговорим об «оплатных» моментах.

Работаем в выходной/праздник — получаем компенсацию

Если работник согласно приказу работодателя выходит на работу в выходной день (праздничный и нерабочий), то такой день для него, по сути, становится рабочим. Ведь работник выполняет свои должностные обязанности.

За то, что работник жертвует своим выходным на благо работодателя, трудовым законодательством предусмотрена компенсация ( ст. 72 КЗоТ) (см. рис. 2).

Рис. 2. Компенсация за работу в выходной день

Какой именно вид компенсации за работу в выходной день выбрать — зависит от договоренности между работником и работодателем. Определились с компенсацией? Оформите достигнутое соглашение заявлением работника и приказом работодателя. Способ компенсации определяют непосредственно в приказе о привлечении к работе в выходной день (см. письма Минсоцполитики от 03.10.2013 г. № 1097/13/84-13, письмо № 922).

Обратите внимание: если работник в качестве компенсации выбрал другой день отдыха, то конкретную дату он самостоятельно не определяет (см. письмо № 321).

Наш совет: чтобы правильно начислить зарплату работнику, в том числе компенсацию за работу в выходной день, грамотно оформите соответствующие документы. А именно:

— приказ о привлечении к работе в выходной день (в нем, как мы упомянули, укажите вид компенсации — предоставление другого дня отдыха или оплату в двойном размере);

— табель учета использованного рабочего времени.

Именно эти документы будут для бухгалтера основанием для начисления зарплаты.

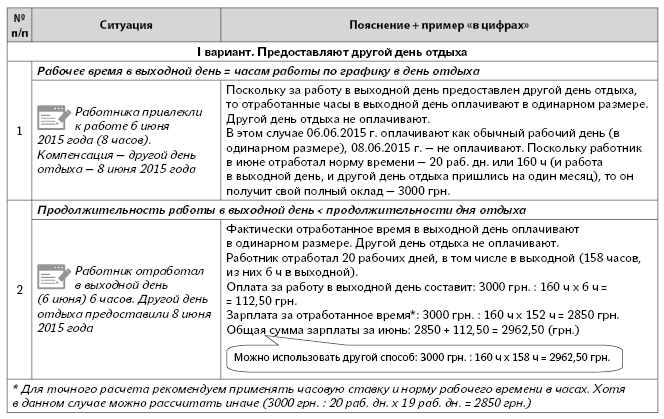

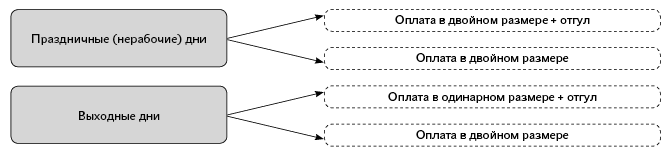

Как вы уже поняли, у работника есть выбор: получить взамен выходного дня другой день отдыха или денежную двойную оплату. Рассмотрим, в чем их отличия (см. рис. 3).

Рис. 3. Отличия вариантов компенсации за работу в выходной день

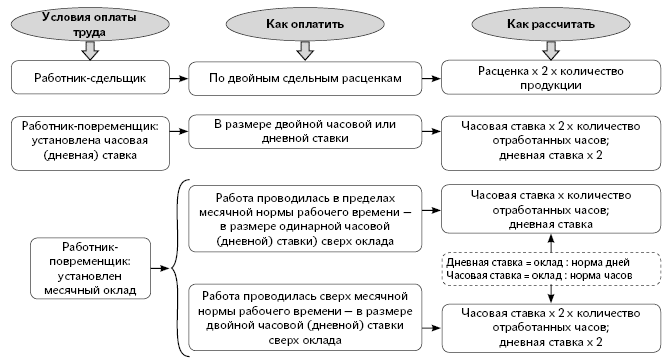

В том случае, когда работник использует свой выходной (праздничный и нерабочий) день для выполнения своих трудовых обязанностей, у него есть право получить за работу в такой день двойную оплату. Кому и в каком размере — смотрите ниже на рис. 4.

Рис. 4. Способы оплаты за работу в праздничный день (выходной — если избрали двойную оплату) ( ст. 107 КЗоТ)

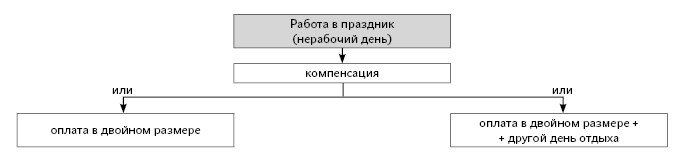

Обратите внимание! Если работник трудился в праздничный или нерабочий день, его работу в этот день оплачивают также согласно ст. 107 КЗоТ, т. е. в двойном размере. Оплату в данной сумме производят за часы, фактически отработанные в праздничный и нерабочий день. По желанию работника, который работал в праздничный и нерабочий день, ему может предоставляться другой день отдыха, который не оплачивается и является выходным днем. Причем такой день предоставляется как дополнительная компенсация, т. е. оплата за работу в праздничный или нерабочий день в любом случае производится в двойном размере (письмо № 853). См. также рис. 5.

Рис. 5. Компенсация за работу в праздничный (нерабочий) день

Важно! Если работник выходит на работу в выходной или праздничный и нерабочий день по собственному желанию, то работу в такой день не компенсируют.

Ситуации разные — компенсации многообразные

«Выходная» компенсация. Рассмотрим на примерах, как действовать бухгалтеру при начислении зарплаты работнику, который работал в выходной день. Возьмем за основу, что работнику установлен должностной оклад (3000 грн.). Учреждение работает по привычному графику: 5 рабочих дней + 2 выходных (суббота и воскресенье). Норма рабочего времени в июне 2015 года — 20 раб. дн. (160 раб. ч).

«Праздничная» компенсация. А есть ли отличия при начислении зарплаты, если работник трудился в праздничный (нерабочий) день? Да, причем в некоторых ситуациях они существенные. Запомните еще раз основной нюанс: работу в праздничный (нерабочий) день оплачивают в двойном размере всегда, даже тогда, когда предоставлен другой день отдыха.

Как оплатить работу в выходной день при разных вариантах компенсации, вы в курсе. Теперь наша задача — научиться различать способы компенсации за работу в праздничный (нерабочий) день. Для этого попрактикуемся (см. рис. 6). Приведем общее условие: норма рабочего времени в июне 2015 года — 20 раб. дн. (160 раб. ч.).

Рис. 6. Варианты компенсации за работу в праздничный день

«Празднично-выходной» коктейль при суммированном учете

Порядок компенсации за работу в выходные или праздничные и нерабочие дни для работников, которым установлен суммированный учет рабочего времени, в целом стандартный. То есть все те правила, с которыми вы ознакомились выше, работают и тут. Напомним их еще раз:

Но и особенности есть. Учтите: для работников с суммированным учетом рабочего времени выходные дни могут не совпадать с выходными днями, установленными для работников с обычным графиком работы. То есть это будут не привычные нам суббота и воскресенье, а любой другой день недели. Например, работник трудится по графику «сутки-двое». Выходные дни у него будут «плавающими»: понедельник — рабочий день; вторник, среда — выходные дни; четверг — рабочий день; пятница, суббота — выходные; воскресенье — рабочий и т. д.

Как видите, воскресенье для такого работника является обычным рабочим днем, а не выходным, как для остальных работников. Поэтому в таком случае компенсации за работу в такой день не будет.

Другое дело, если ему придется выйти на работу в день, который согласно его графику работы является для него выходным. В этом случае действуют правила компенсации за работу в выходной день (отгул или оплата в двойном размере).

Компенсация за работу в праздничный (нерабочий) день тоже имеет свои нюансы. Независимо от того, припадает праздничный день на рабочий согласно графику работы (т. е. работа в праздничный день изначально была запланирована графиком) или работа в праздник не планировалась, но работник был привлечен к ней по приказу работодателя, работник всегда получит за такую работу повышенную оплату согласно ст. 107 КЗоТ.

Помните: работу в праздничные (нерабочие) дни согласно графику работы включают в норму рабочего времени за учетный период, поскольку это обычный рабочий день. Часы, отработанные сверх нормы, считают сверхурочными, и их оплачивают в двойном размере (ст. 106 КЗоТ). Но! При подсчете сверхурочных часов, которые должны быть оплачены в двойном размере, часы работы в праздничные и нерабочие дни, отработанные сверх нормы рабочего времени за учетный период, не учитывают! Дело в том, что эти часы уже должны быть оплачены в двойном размере, как за работу в праздничные (нерабочие) дни согласно ст. 107 КЗоТ (п. 11 Методрекомендаций № 138).

Оплата в повышенном размере проводится за часы, фактически отработанные в праздничный (нерабочий) день. Как определить часовую тарифную ставку для оплаты фактически отработанных часов в праздничные и нерабочие дни при суммированном учете рабочего времени, если работнику установлен месячный оклад? Воспользуйтесь нашими подсказками (см. рис. 4 на с. 18). Но делить месячный оклад надо на месячную норму продолжительности рабочего времени на соответствующий месяц, утвержденную правилами внутреннего трудового распорядка для данного подразделения (работника) (письмо Минсоцполитики от 17.02.2012 г. № 51/13/116-12 // «ОТ», 2012, № 22, с. 3).

Кстати, как отмечает Минсоцполитики в письме № 922, работники, которые работают по графику, и работа которых в праздничный день включена в месячную норму рабочего времени, не могут по желанию взять другой день отдыха за работу в праздничный день. Ведь тогда не будет полностью отработана установленная месячная норма рабочего времени.

Для наглядности и простоты приведем примеры в таблице ниже.

Условие: Должностной оклад работника — 3600 грн. Учетный период — месяц. Норма рабочего времени в июне 2015 года для данного работника — 160 часов. Часовая ставка — 22,50 грн./ч (3600 грн. : 160 ч).

Уверены, проблемы начисления «празднично-выходных» сумм теперь будут обходить вас стороной!

Выводы:— За работу в выходной день предусмотрена компенсация в виде другого дня отдыха или оплаты в денежной форме в двойном размере.

— «Праздничную» работу оплачивают всегда в двойном размере + по желанию работника предоставляют другой неоплачиваемый день отдыха.

— Норма о двойной оплате распространяется исключительно на часовую (дневную) ставку.

— Надбавки и доплаты за отработанные часы в выходной/праздничный день рассчитывают из одинарного оклада (тарифной ставки).

Использованные документы и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г. № 322-VIII.

Методрекомендации № 138 — Методические рекомендации относительно применения суммированного учета рабочего времени, утвержденные приказом Минтруда от 19.04.2006 г. № 138.

Письмо № 321 — письмо Минсоцполитики от 19.09.2012 г. № 321/13/133-12.

Письмо № 853 — письмо Минтруда от 29.12.2009 г. № 853/13/84-09 // «ОТ», 2010, № 11, с. 11.

Письмо № 922 — письмо Минсоцполитики от 09.12.2014 г. № 922/13/155-14.