Порядок оплаты дней болезни, не связанных с несчастным случаем на производстве (обычных больничных), и дней отпуска в связи с беременностью и родами (декретных) существенно поменяли. И хотя новации радикально изменили правила оплаты больничных (декретных), сам расчет этих выплат заметно упростился.

Апгрейд расчета больничных

Порядок № 1266 в обновленной редакции начал действовать с 4 июля 2015 года. Это значит, что для всех страховых случаев, которые наступили 04.07.2015 г. и позже (т. е. именно на дату наступления страхового случая), применяются новые правила расчета. В противном случае (первичный ЛН открыт до 04.07.2015 г.) надо руководствоваться старыми правилами.

Напомним основные изменения по расчету средней зарплаты:

1. Расчетный период в общем случае составляет 12 календарных месяцев.

2. Среднюю зарплату исчисляют за 1 календарный день.

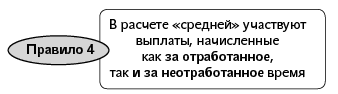

3. В расчет включают выплаты, с которых взимали ЕСВ. Такие данные берут на основании сведений Отчета по форме № Д4. Это означает, что в расчете участвуют выплаты, начисленные как за отработанный период, так и за неотработанный (например, отпускные).

4. Из расчетного периода исключают дни, не отработанные по уважительным причинам. Причем перечень уважительных причин пополнился отпуском без сохранения заработной платы, предоставляемым на законодательных основаниях (в частности, на основании ст. 25 и 26 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР*).

* Какие именно периоды трудовой деятельности работника «выпадут» из общего количества календарных дней в расчетном периоде, см. на с. 23 этого номера. — Примеч. ред.

5. Оплате подлежат календарные дни временной нетрудоспособности.

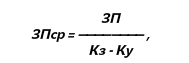

Для расчета «средней» (ЗПср) используйте формулу:

где ЗП — зарплата (доход), начисленная в расчетном периоде, с которой взимали ЕСВ;

Кз — количество календарных дней занятости (пребывания в трудовых отношениях) в расчетном периоде;

Ку — количество календарных дней, не отработанных по уважительным причинам.

Какие дни учитывать при расчете «средней», а какие — нет, т. е. знаменатель нашей формулы, вы узнаете чуть позже (см. с. 23 этого номера). Сейчас давайте выясним, как правильно «отсортировать» выплаты, начисленные работнику, которые войдут в расчет.

Правила включения выплат в расчет «средней»

Обобщим нормы, которые помогут вам не растеряться при включении начисленных работнику выплат в расчет средней зарплаты. Заметим: эти правила одинаковы для оплаты как больничных, так и декретных.

![]()

Это предусмотрено абз. 1 п. 3 и п. 32 Порядка № 1266. Реализовать это правило на практике не трудно: взимаем с выплаты ЕСВ — включаем ее в расчет, не взимаем — «отсекаем» ее из расчета. Примером таких «невключаемых» выплат может быть нецелевая благотворительная помощь работникам, надбавка за разъездной характер работы и пр.

Заметим: в дореформенном Порядке № 1266 также содержалась похожая норма, но помимо ЕСВ она в условия также ставила удержание из выплаты НДФЛ. Сейчас оставили привязку только к ЕСВ. Поэтому «проблемные» выплаты (например, с которых удерживали НДФЛ, но не взимали ЕСВ или наоборот), остались «за бортом».

Это означает, что никакие другие выплаты, кроме зарплаты, в расчет не попадут. Это в первую очередь касается больничных и декретных. Несмотря на то, что с них взимают ЕСВ, Инструкцией № 5 они отнесены к зафондовым выплатам. Поэтому такие выплаты не включают в расчет средней зарплаты. Дополнительным аргументом для их невключения является то, что период временной нетрудоспособности, отпуска в связи с беременностью и родами как уважительные причины исключают из расчетного периода, ( абз. 14 п. 3 Порядка № 1266).

Еще одним примером такой «выпадающей» из расчета выплаты является вознаграждение по гражданско-правовому договору на выполнение работ / предоставление услуг, начисленное работнику.

Пунктом 32 Порядка № 1266 прямо предусмотрено, что среднюю зарплату для больничных и декретных работодатели исчисляют на основании сведений, включаемых в отчеты о суммах начисленной заработной платы (дохода, денежного обеспечения, пособия, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование, которые подаются в органы ГФС. То есть все сведения берутся из данных таблицы 6 ЕСВ-отчета. А с учетом положений п. 3 Порядка № 1266 в расчет включают те выплаты, которые вошли в базу взимания ЕСВ в составе зарплаты. Причем брать нужно соответствующую информацию из графы 18 (разумеется, если это зарплатная выплата, см. правило 2).

Порядок № 1266 не содержит привязки к отработанному времени. Сейчас среднюю зарплату исчисляют за 1 календарный день. Поэтому в расчете участвуют все выплаты, начисленные как за отработанное время, так и за неотработанное (например, отпускные, оплата периода нахождения на курсах повышения квалификации, средний заработок, сохраняемый за работником на период выполнения государственных и общественных обязанностей, оплата простоев и пр.). Разумеется, при условии выполнения предыдущих правил.

Предыдущая редакция Порядка № 1266 предусматривала, что если работником месяц расчетного периода был отработан неполностью по уважительной причине, то разовые поощрительные и компенсационные выплаты включали в расчет пропорционально отработанному времени в таком месяце. С 04.07.2015 г. эта норма канула в Лету. Теперь, независимо от причин неотработанного времени, эти выплаты попадут в расчет в том размере, в котором они были начислены.

Это основные правила. Как они будут работать для некоторых особых ситуаций, неурегулированных нормативно? Разбираемся далее.

«Переходящие» отпускные: к какому месяцу отнести

Как мы уже сказали, выплаты, начисленные за неотработанное время и облагаемые ЕСВ, включают в расчет. Ориентиром для включения дохода в расчет «средней» служит графа 18 таблицы 6 Отчета по форме № Д4.

По включению в расчет «средней» сумм отпускных есть особенность. Бюджетные учреждения, как правило, всю сумму отпускных, в том числе и за переходящие на следующий месяц дни отпуска, начисляют в месяце его предоставления (проводят в бухгалтерском учете). Если застрахованному лицу «переходящие» отпускные начислялись внутри расчетного периода, то проблем с расчетом средней зарплаты не возникнет. Помогает в этом простое арифметическое правило: от перестановки мест слагаемых сумма не меняется.

Сложности возникают, если «переходящие» отпускные были начислены в расчетном периоде, но за дни отпуска, которые выходят за рамки такого расчетного периода. Или наоборот: отпускные начислены не в расчетном периоде, но за дни отпуска, которые приходятся на расчетный период. Но и такая ситуация не должна вас пугать, так как есть спецправило для включения в расчет «переходящих» отпускных, корни которого растут из п.п. 1.6.1 Инструкции № 5. Так, при исчислении средней зарплаты для оплаты больничного (декретного), отпускные необходимо учитывать в тех месяцах расчетного периода, за которые они начислены. Другими словами

«переходящие» отпускные распределяют пропорционально времени, которое приходится на дни отпуска в соответствующем месяце.Кстати, всю необходимую «отпускную» информацию вы найдете в ЕСВ-отчете. Ведь в таблице 6 сумму отпускных отражают в отдельной строке (с кодом типа начислений «10» в графе 10). Причем показывают не общей суммой, а распределяют по месяцам, на которые приходится отпуск работника.

Пример 1. Работник болел с 07.09.2015 г. по 11.09.2015 г. В расчетном периоде (сентябрь 2014 года — август 2015 года) его начисленный доход составил 45455 грн. Кроме этого, в августе 2014 года работнику были начислены и выплачены отпускные в сумме 3960 грн., в том числе за дни отпуска, приходящегося на сентябрь 2014 года, — 2970 грн. Страховой стаж работника — 7 лет и 5 месяцев.

Отпускные за дни отпуска, приходящиеся на сентябрь 2014 года (2970 грн.), необходимо отнести к заработку сентября 2014 года. Определим общий доход за расчетный период (сентябрь 2014 года — август 2015 года): 45455 + 2970 = 48425 (грн.).

Найдем среднедневную зарплату: 48425 грн. : : 365 к. дн. = 132,67 грн.

Сумма оплаты периода временной нетрудоспособности составит: 132,67 грн. х 70 % х 5 к. дн. = = 464,35 грн., где 70 — процент оплаты больничного в зависимости от страхового стажа (страховой стаж от 5 до 8 лет); 5 — календарные дни временной нетрудоспособности с 7 по 11 сентября 2015 года.

Корректировка зарплаты: оставляем или распределяем

Если начисление зарплаты осуществляется за предыдущий период, в том числе в связи с уточнением количества отработанного времени, выявлением ошибок, то начисленные суммы включают в зарплату того месяца, в котором осуществлены начисления. Это предусмотрено п.п. 1.6.2 Инструкции № 5, п.п. 3 п. 3 разд. IV Инструкции № 449.

Поэтому суммы корректировки (+/-) учитываем в том месяце расчетного периода, в котором она проведена.

Пример 2. Работник болел с 14 по 18 сентября 2015 года. В сентябре 2014 года ему были начислены: больничные с 29.08.2014 г. по 05.09.2014 г. в сумме 810 грн., зарплата за фактически отработанные в сентябре дни — 2318,18 грн. Кроме того, в этом же месяце была отсторнирована ошибочно начисленная в июле 2015 года зарплата за день, когда работник согласно ЛН находился на больничном (29 августа 2015 года), в размере 136,36 грн. Страховой стаж — 12 лет. Необходимые данные для расчета представим в таблице.

Месяцы расчетного периода | Количество календарных дней | Начисленные выплаты, грн. |

Сентябрь 2014 года | 30 | 810 (больничные с 29.08.2014 г. по 05.09.2014 г.) |

2318,18 (зарплата за сентябрь 2014 года) | ||

-136,36 (корректировка зарплаты за август 2014 года) | ||

Октябрь 2014 года — август 2015 года | 335 | 33000 (3000 грн. х 11 мес.) |

Итого | 365 | 35991,82 |

Из начисленного в расчетном периоде дохода исключаем больничные, начисленные в сентябре 2014 года в сумме 810 грн. (дни болезни за сентябрь также подлежат исключению). Корректировку августовской зарплаты, проведенную в сентябре 2014 года, включаем в доход сентября. Таким образом, сумма начисленной зарплаты составит 35181,82 грн. (35991,82 - 810).

Рассчитаем среднедневную зарплату: 35181,82 грн. : (365 к. дн. - 5 к. дн.) = 97,73 грн.,

где 5 — количество неотработанных дней по уважительной причине (временная нетрудоспособность, приходящаяся на период с 1 по 5 сентября 2014 года).

Сумма оплаты больничного за счет средств работодателя составит:

97,73 грн. х 100 % х 5 к. дн. = 488,65 грн.,

где 100 — процент оплаты больничного в зависимости от страхового стажа;

5 — количество календарных дней временной нетрудоспособности с 14 по 18 сентября 2015 года.

Принят не с 1-го числа: включать ли месяц в расчет

Пунктами 25 и 26 Порядка № 1266 предусмотрено, что расчетным периодом, за который исчисляют среднюю зарплату, являются 12 календарных месяцев или фактически отработанные месяцы (с 1-го по 1-е число), предшествующие месяцу, в котором наступил страховой случай. То есть четко определено, что в расчет берут месяцы с 1-го до 1-го числа. Поэтому, если работник принят не с 1-го числа месяца, но в первый рабочий день месяца (отработал всю норму рабочего времени), то такой месяц не включают в расчетный период*.

* Такие же выводы для расчета больничных были и ранее (см. письма Минтруда от 19.10.2007 г. № 595/020/99-07, от 16.12.2008 г. № 621/18/99-08 // «ОТ», 2009, № 4, с. 6, от 12.03.2010 г. № 2515/0/14-10/18 // «ОТ», 2010, № 9 с. 4, от 06.10.2014 г. № 493/18/99-14). — Примеч. ред.

Пример 3. Работник был принят на работу 02.06.2015 г. (1 июня — выходной день) и отработал в этом месяце все дни, предусмотренные графиком работы. С 07.09.2015 г. по 18.09.2015 г. он болел. Страховой стаж — 8 лет и 6 месяцев. Должностной оклад работника — 3000 грн. Данные для расчета представим в таблице.

Месяцы трудовых отношений в 2015 году | Количество календарных дней занятости | Начисленная сумма зарплаты, грн. |

Июнь | 29 | 3000 |

Июль | 31 | 3000 |

Август | 31 | 3000 |

Итого | 91 | 9000 |

В приведенном примере работник в июне 2015 года отработал все дни, предусмотренные графиком работы, за что получил «полный» должностной оклад. Однако такой месяц в расчетный период не войдет, так как трудовые отношения начаты не с 1-го числа.

Рассчитаем среднедневную зарплату:

(3000июль+ 3000август) : (31июль+ 31август) = 96,77 грн.

Сумма оплаты больничного составит 1161,24 грн. (96,77 грн. х 12 к. дн.), в том числе:

— оплата первых пяти дней болезни за счет средств работодателя в сумме 483,85 грн. (96,77 грн. х 5 к. дн.);

— сумма пособия за счет средств ФСС — 677,39 грн. (96,77 грн. х 7 к. дн.).

Установлена часовая ставка + нет данных в расчетном периоде: как рассчитать декретные

Если работник заболел в первый рабочий день или в расчетном периоде не было заработка по уважительным причинам**, то среднюю зарплату рассчитывают делением должностного оклада (его части) на 30,44 ( пп. 5 и 28 Порядка № 1266).

** Это временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до 3 (6) лет, отпуск без сохранения заработной платы. — Примеч. ред.

А как поступить, если работнику трудовым договором установлена часовая тарифная ставка? Для решения такой ситуации следует перевести ее (часовую) в месячную, умножив на число рабочих часов по графику работы в месяце наступления страхового случая.

Пример 4. Работница находится в отпуске для ухода за ребенком до 3 лет. Она предоставила ЛН в связи с беременностью и родами второго ребенка с 21.09.2015 г. на 126 календарных дней. Ей установлена часовая тарифная ставка 15 грн./ч, режим работы — обычный график (5 дней работы по 8 часов).

У работницы в расчетном периоде (сентябрь 2014 года — август 2015 года) нет заработка по уважительной причине (отпуск для ухода за ребенком до 3 лет). Поэтому для нее применяем пп. 5 и 28 Порядка № 1266. Перед тем как рассчитать среднюю зарплату, переведем установленную для работницы часовую тарифную ставку в месячную:

15 грн./ч х 176 ч = 2640 грн.,

где 176 — норма рабочего времени в сентябре 2015 года при 5-дневной рабочей неделе с 8-часовым рабочим днем.

Обратите внимание: женщина находится в отпуске для ухода за ребенком до 3 лет. А этот период включают в страховой стаж. Поэтому «декретный» отпуск оплачиваем такой работнице исходя из фактических данных (в нашем случае исходя из часовой тарифной ставки, установленной работнице). Ограничения, установленные ч. 4 ст. 19 Закона № 1105, не применяем.

Найдем среднедневную зарплату:

2640 грн. : 30,44 к. дн. = 86,73 грн.

Сумма оплаты «декретного» ЛН составит:

86,73 грн. х 126 к. дн. = 10927,98 грн.

Заболел в период простоя: когда оплачивать

Если речь идет о простое не по вине работника, то здесь все зависит от документального оформления. Если конкретнее — о прописанных допусловиях, связанных с необходимостью присутствовать на рабочем месте во время такого простоя.

Основными документами при оформлении простоя являются акт простоя (в нем указывают его причину) и приказ (распоряжение) работодателя о простое. В приказе, в частности, оговаривают необходимость присутствия либо отсутствия работников во время простоя на рабочих местах*, а также порядок оплаты времени простоя.

* См. письмо Минсоцполитики от 04.10.2013 г. № 179/06/186-13 // «ОТ», 2014, № 1, с. 9. — Примеч. ред.

Оплачивают время простоя по вине работодателя в общем случае в размере не менее 2/3 тарифной ставки ( ст. 113 КЗоТ).

А какие «оплатные» трансформации происходят, если в периоде простоя работник заболел? Если работник во время простоя (с необходимостью присутствия на рабочем месте) выходит на работу и получает 2/3 тарифной ставки (должностного оклада), то в случае его болезни в период простоя он имеет полное право на оплату больничного листа. Ведь, по сути, на дни болезни он лишается оплаты периода простоя. То есть вместо 2/3 ставки (оклада) ему оплачивают больничный, рассчитанный согласно Порядку № 1266**.

** Такую позицию Минсоцполитики предоставило в письме от 31.07.2015 г. № 445/18/99-15. — Примеч. ред.

Пример 5. На предприятии с 03.08.2015 г. по 30.09.2015 г. оформлен простой с необходимостью обязательного присутствия на рабочем месте и оплатой в размере 2/3 должностного оклада. Работник болел с 14.09.2015 г. по 18.09.2015 г. Должностной оклад такого работника — 3000 грн. Страховой стаж — 15 лет. В расчетном периоде (сентябрь 2014 года — август 2015 года) ему был начислен такой доход: сентябрь 2014 года — июль 2015 года — зарплата в сумме 33000 грн., август 2015 года — оплата простоя 2000 грн.

В этой ситуации оформлен простой с оплатой в размере 2/3 ставки. Поскольку во время простоя предусмотрен выход работника на работу, то за дни болезни во время такого простоя ему вместо оплаты простоя выплачивают больничные.

Расчет больничных осуществляют на общих основаниях. Никаких особых условий Порядком № 1266 не предусмотрено. Более того, в расчетном периоде работнику начислена сумма оплаты простоя за август 2015 года, которая в полном размере участвует в расчете. Дни простоя также не исключаем из расчетного периода***.

*** При расчете больничных в «спорных» ситуациях обращайте внимание на страховой стаж работника за последний год. Ведь может оказаться так, что он суммарно составит меньше 6 месяцев и тогда больничные (декретные) придется оплачивать с учетом ограничений, установленных ч. 4 ст. 19 Закона № 1105. — Примеч. ред.

Рассчитаем среднедневную зарплату:

(33000 грн. + 2000 грн.) : 365 к. дн. = 95,89 грн.

Сумма оплаты больничного составит:

95,89 грн. х 100 % х 5 к. дн. = 479,45 грн.,

где 100 — процент оплаты больничного в зависимости от страхового стажа;

5 — количество календарных дней болезни с 14 по 18 сентября 2015 года.

Предприятие бездействует, простой не оформлен

Еще одна ситуация — предприятие не осуществляет деятельность и при этом не оформляет простой (заметим: это нарушение требований трудового законодательства). Следовательно, работники за такой период «бездеятельности» никакой оплаты не получают. Такое, к сожалению, в последнее время встречается довольно часто.

В таком случае, если работник заболеет, рассчитывать на оплату больничного ему не стоит. Аргумент — работнику не начисляют зарплату (доход). А Законом № 1105 пособие по временной нетрудоспособности предоставляют в форме материального обеспечения, которое полностью или частично компенсирует потерю зарплаты в случае, например, временной нетрудоспособности работника. Нет потери зарплаты — нет права на больничный*.

* Аналогичный вывод содержит и письмо Минсоцполитики от 31.07.2015 г. № 445/18/99-15. — Примеч. ред.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон № 1105 — Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. № 1266, в редакции постановления КМУ от 26.06.2015 г. № 439 (см. «ОТ», 2015, № 14, с. 5).

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата Украины от 13.01.2004 г. № 5.

Инструкция № 449 — Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.2015 г. № 449.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

ЛН — листок нетрудоспособности.

НДФЛ — налог на доходы физических лиц.