Частые изменения, которые происходят в последнее время в законодательной базе, касающейся начисления и заполнения отчетности по ЕСВ, нередко становятся причиной нарушения субъектами хозяйствования ее норм. Недоплата, неуплата ЕСВ или ошибка в отчете, как и любое другое нарушение, влечет за собой наказание. Говоря законодательным языком — субъекта хозяйствования и/или его должностных лиц могут привлечь к финансовой и административной ответственности.

Именно поэтому, обнаружив у себя ошибку в начислении ЕСВ, нас в первую очередь волнуют вопросы: как быстро и правильно ее исправить; какое «наказание» последует за такое «преступление»? Давайте разбираться.

Повторяем правила доначисления ЕСВ до минимального размера

Для того чтобы исправить ошибку, надо прежде всего знать, как в данной ситуации нужно было правильно начислять ЕСВ. Поэтому напомним основные правила по доначислению ЕСВ до минимального его размера.

Условия, порядок начисления и уплаты ЕСВ определены Законом Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI (далее — Закон № 2464).

Внимание — на ч. 5 ст. 8 этого Закона:

Если база начисления ЕСВ не превышает размера МЗП, установленного на месяц, за который начислен доход, сумму ЕСВ рассчитывают как произведение размера МЗП, установленного законом на месяц, за который начисляется заработная плата (доход), и ставки единого взноса.

Таким образом, если зарплата вашего работника по итогам месяца оказалась меньше «минималки», ЕСВ нужно заплатить с «минималки», больше — с фактической зарплаты. Однако из любого правила есть исключения. Они определены в Законе № 2464, а также в п. 8 разд. III Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 г. № 449 (далее — Инструкция № 449).

Для удобства правила доначисления единого взноса до минимального размера представим в виде таблицы на с. 26.

Итак, если работница трудится по основному месту работы на условиях неполного рабочего времени и ей начислена зарплата в размере меньше МЗП (с мая по ноябрь 2016 года — 1450,00 грн. в месяц, в декабре 2016 года — 1600,00 грн. в месяц), то работодатель обязан начислить и уплатить с ее зарплаты ЕСВ (22 %) исходя из размера МЗП.

| Доначисление ЕСВ до минимального размера | |

| Применяется | Не применяется (ЕСВ начисляется на фактически начисленную заработную плату) |

| К зарплате работника по основному месту работы, если работник пребывает в трудовых отношениях полный календарный месяц (в отчетном месяце нет увольнения/приема) | К зарплате работника не по основному месту работы (внешние совместители, вознаграждение по ГПХ-договору, заключенному с не основным работником или с неработником вообще) |

| Для принятых/уволенных работников, которые полностью отработали норму рабочего времени (принят первого числа месяца, уволен последним рабочим числом месяца) | К зарплате работников, принятых или уволенных в течение отчетного месяца, которые не отработали все рабочие дни отчетного месяца |

| К зарплате работника, который отработал все рабочие дни отчетного месяца. Имеется в виду, что работник состоял в трудовых отношениях полный месяц, но часть месяца находился, например, в ежегодном отпуске, отпуске без сохранения заработной платы, на больничном. Или, например, размер среднего заработка мобилизованного работника, работника-срочника или работника-контрактника за месяц получился меньше МЗП по причине того, что работник до его призыва на службу работал на условиях неполного рабочего времени | Если отсутствует база для начисления ЕСВ (доход работника за отчетный месяц равен «нулю»), например, когда работник весь месяц: находился в отпуске без сохранения заработной платы; был на больничном и не предоставил в отчетном месяце больничный лист (ЕСВ тогда будет начислен в месяце его предоставления) или предоставил, но такой лист не подлежит оплате; отсутствовал на работе (прогул и т. п.). Если работнику предоставлен отпуск без сохранения заработной платы в соответствии с п. 18 ч. 1 ст. 25 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР (отпуск работникам «за свой счет» на период проведения антитеррористической операции) |

| К общей сумме зарплаты по основному месту работы и по внутреннему совместительству, а также в том числе к сумме вознаграждения за выполнение работ (предоставление услуг) по договору гражданско-правового характера, полученным у одного и того же работодателя. В таком случае при расчете базы начисления ЕСВ учитывается совокупный доход работника за месяц. Если рассчитанная сумма не превышает размер МЗП, ЕСВ рассчитывается исходя из размера МЗП | К зарплате работника-инвалида (по ставке ЕСВ 8,41 %) |

| К зарплате работников всеукраинских общественных организаций инвалидов, где применяется ставка ЕСВ 5,3 % | |

| К зарплате работников предприятий и организаций общественных организаций инвалидов, где применяется ставка ЕСВ 5,5 % | |

ЕСВ уплачен не с той «минималки»: что делать? — доплачивать!

В случае выявления плательщиком своевременно не начисленных сумм ЕСВ нужно самостоятельно их исчислить и уплатить.

Осуществить доначисление минимального ЕСВ за прошлые периоды достаточно просто. Для начала следует определить правильную сумму минимального ЕСВ (в расчете на месяц), которую нужно было начислить и заплатить:

1450,00 грн. х 22 % = 319,00 грн.,

где 1450,00 грн. — размер МЗП, действовавший в мае — июле 2016 года;

22 % — ставка ЕСВ.

Общая сумма ЕСВ, которая была начислена и отражена в ЕСВ-отчете (сумма ЕСВ, начисленная с фактически начисленной зарплаты + сумма ЕСВ, начисленная с допбазы) исходя из данных приведенного вопроса, составила:

1378,00 грн. х 22 % = 303,16 грн.,

где 1378,00 грн. — размер «неправильного» МЗП;

22 % — ставка ЕСВ.

Определим сумму допбазы, на которую нужно доначислить ЕСВ:

1450,00 - 1378,00 = 72,00 (грн.).

Рассчитываем разницу ЕСВ, которую следует доначислить, отразить в ЕСВ-отчете и доплатить:

319,00 - 303,16 = 15,84 (грн.).

В вопросе озвучена недоплата ЕСВ до минимального размера за май, июнь и июль 2016 года, т. е. за три месяца, а значит, общая сумма ЕСВ, которую следует доначислить, составит:

15,84 грн. х 3 мес. = 47,52 грн.

Доначисленная «доплата» в Отчете по форме № Д4

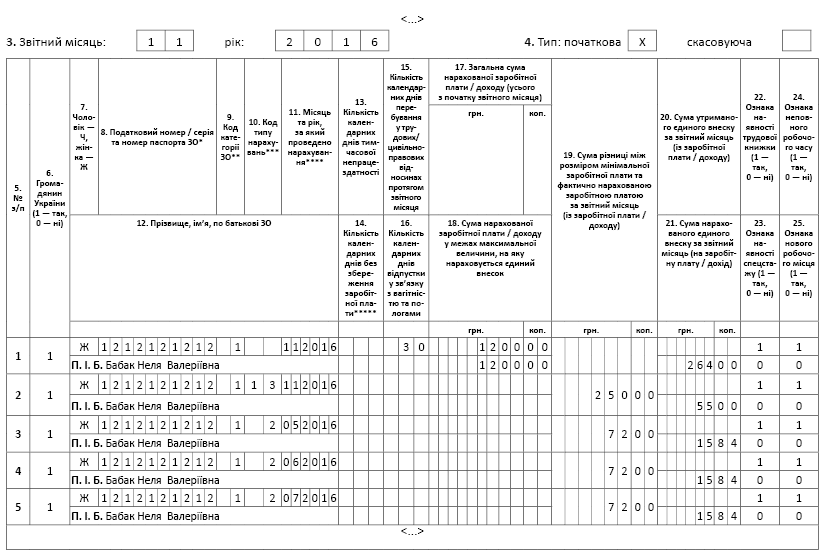

Конечно же, доначисление ЕСВ до минимального размера за прошлые периоды нужно отразить в Отчете по форме № Д4. Корректировать отчеты прошлых периодов не нужно. Поправки осуществляют в текущем месяце — месяце исправления ошибки. Для этого в таблице 6 ЕСВ-отчета предусмотрен код типа начислений «2» (графа 10). Кроме заполнения «постоянных» реквизитов (графы 5 — 9, 22) с данными о застрахованном лице, осуществляется разбивка базы ЕСВ (графа 19) на периоды-месяцы (графа 11), за которые осуществляется доначисление ЕСВ (графа 21).

В таблице 1 формы № Д4 для доначисленного ЕСВ до минимальной заработной платы в связи с исправлением ошибки, допущенной в предыдущих отчетных периодах, по ставке 22 %, предусмотрены строки 4.1.1, 4.1.2, 4.1.3, 4.1.8. В строке 4.4 проставляется база ЕСВ, на которую доначислен ЕСВ. В строке «зміст помилки» указывается период, показатели которого подлежат исправлению, и краткое содержание допущенной ошибки.

На условно-числовом примере рассмотрим расчет доначисления ЕСВ до минимального размера и отражение этого доначисления в Отчете.

Пример. Дополним информацию из приведенного вопроса условными данными.

Работница Бабак Неля Валерьевна (ИНН. № 1212121212) оформлена по основному месту работы, график работы — четырехчасовой рабочий день. Ее зарплата с 1 мая 2016 года с учетом установленного графика работы составляет 1200,00 грн. в месяц.

Заполняем таблицу 6 Отчета по ЕСВ. Напоминаем: по условиям вопроса при определении базы ЕСВ за май, июнь и июль 2016 года была допущена ошибка — за базу была взята старая МЗП.

Рассчитав разницу ЕСВ, которую следует доначислить (см. с. 26), мы выяснили, что она составляет 15,84 грн. в месяц, а за 3 месяца (май, июнь и июль) — 47,52 грн.

Дополнительную базу начисления ЕСВ до МЗП работодатель в отчетах по форме № Д4 за май, июнь и июль 2016 года указал исходя из неверного размера МЗП (1378,00 грн.). Поэтому в таблице 6 ЕСВ-отчета нужно будет указать «базу-разницу» между правильным и неправильным размерами МЗП (72,00 грн.) в каждой из строк исправления, соответственно месяцам, за которые доначисляется ЕСВ.

Ошибка обнаружена и самостоятельно исправлена в ноябре 2016 года.

Покажем исправление ошибки, текущие зарплату, допбазу ЕСВ и сам ЕСВ в таблице 6 Отчета по форме № Д4 за ноябрь 2016 года:

Заполняем таблицу 1 ЕСВ-отчета:

— в строки 1.1, 2.1 включаем сумму зарплаты работницы, начисленной в текущем месяце (1200,00);

— в строке 2.5 отражаем дополнительную базу начисления ЕСВ за текущий месяц (250,00);

— в строки 3.2 и 3.5 включаем сумму ЕСВ, начисленного на зарплату из строки 1.2 (264,00) и на допбазу из строки 2.5 (55,00) соответственно;

— в строке 4.1 отражаем разницу ЕСВ за 3 месяца, доначисленную в связи с исправлением ошибки (47,52);

— в строке 4.4 отражаем «базу-разницу» до размера МЗП за 3 месяца, на которую доначислен ЕСВ (216,00 = 72 х 3);

— в строке «зміст помилки» указываем краткое содержание допущенной и исправляемой ошибки. Например: «Невірно обчислено ЕСВ та базу нарахування ЄСВ за період травень — липень 2016 року».

Какая ответственность предусмотрена за нарушение законодательства по ЕСВ?

Ответ на этот вопрос ищем в нормах Закона № 2464 и Инструкции № 449.

Итак, наказание за недоплату ЕСВ — штраф в размере 10 % от суммы доначисляемого ЕСВ за каждый полный или неполный отчетный период, за который доначисляется такая сумма, но не более 50 % суммы доначисленного ЕСВ ( п. 3 ч. 11 ст. 25 Закона № 2464).

Такой размер штрафа применяется независимо от того, кем была выявлена недоплата ЕСВ — органом фискальной службы или самим страхователем.

Пеня. Пеню начисляют исключительно на сумму недоимки (недоплаты ЕСВ) ( п. 10 ст. 25 Закона № 2464). Поэтому ее не должны начислять на сумму штрафов, которые тоже могут быть не уплачены вовремя. Пеню исчисляют в размере 0,1 % от суммы недоплаты за каждый день просрочки платежа — с первого календарного дня, следующего за днем окончания срока внесения соответствующего платежа, до дня его фактической уплаты (перечисления ЕСВ) включительно.

Кроме того, согласно ст. 26 Закона № 2464 и ст. 1651 Кодекса об административных правонарушениях от 07.12.84 г. № 8073-X за нарушение порядка начисления единого взноса должностные лица плательщика ЕСВ несут административную ответственность — наложение штрафа от 30 до 40 необлагаемых минимумов доходов граждан.

Те же действия, совершенные в течение года повторно, влекут за собой наложение штрафа от 40 до 50 необлагаемых минимумов доходов граждан.

Подведем итоги. В случае самостоятельного доначисления вовремя не уплаченного ЕСВ страхователь должен будет заплатить сумму самого недоплаченного ЕСВ, штраф в размере 10 % от суммы доначисленного ЕСВ за каждый месяц просрочки (но не больше 50 % недоплаченного ЕСВ), пеню в размере 0,1 % за каждый день просрочки. На должностных лиц будет наложен админштраф.

Такой итог, конечно, не радует, но и не стоит по этому поводу сильно огорчаться, ведь ошибиться может каждый. Но исправляться нужно. И выгодно это сделать как можно быстрее.