Отдых для работников гарантирован законодательством. Так, согласно ст. 2 КЗоТ и ст. 2 Закона об отпусках каждый работник имеет право на оплачиваемый ежегодный отпуск. То есть право на ежегодный отпуск, как и на другие виды отпусков, имеют граждане Украины, иностранцы и лица без гражданства, которые работают в Украине и состоят в трудовых отношениях с работодателями — юридическими и физическими лицами ( ст. 2 Закона об отпусках).

Важно! Лица, работающие по гражданско-правовым договорам, права на ежегодный отпуск не имеют.

На какой ежегодный отпуск может рассчитывать работник и какова его продолжительность? Об этом далее.

Виды и продолжительность ежегодных отпусков

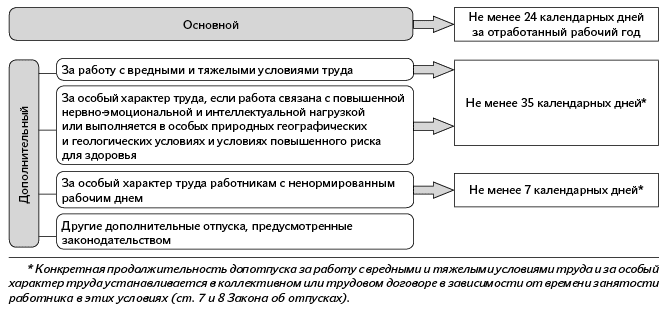

Напомним, что ежегодный отпуск бывает двух видов: основной и дополнительный (см. рис. 1 на с. 19).

Ежегодный основной отпуск. Такой отпуск предоставляют всем работникам в обязательном порядке. Продолжительность ежегодного основного отпуска может быть разной для разных категорий работников. Однако в любом случае она должна быть не менее 24 календарных дней за отработанный рабочий год.

Важно! Продолжительность ежегодного основного отпуска — не менее 24 календарных дней за отработанный рабочий год.

Рис. 1. Виды и продолжительность ежегодных отпусков

Для отдельных категорий работников Закон об отпусках, КЗоТ и другие нормативно-правовые акты предусматривают большую продолжительность ежегодного основного отпуска. Так, например, инвалиды I и II групп имеют право на ежегодный основной отпуск продолжительностью не менее 30 календарных дней, а инвалиды III группы — не менее 26 календарных дней. Если у вас работают лица в возрасте до 18 лет, то продолжительность их ежегодного основного отпуска не может быть меньше 31 календарного дня. Также большую продолжительность ежегодного основного отпуска имеют госслужащие, педагогические работники.

Ежегодные дополнительные отпуска. Видов дополнительных отпусков несколько:

— за работу с вредными и тяжелыми условиями труда;

— за особый характер работы;

— за ненормированный рабочий день;

— другие дополнительные отпуска, предусмотренные законодательством.

Положен допотпуск не всем, а лишь некоторым категориям работников — за особые условия и характер труда.

Ежегодные дополнительные отпуска за работу с вредными и тяжелыми условиями труда и за особый характер труда предоставляют работникам по спискам № 1290-1 и 1290-2. Максимальная продолжительность таких отпусков определена этими же списками. А вот конкретную продолжительность «вредного» или «особого» отпуска работодатель устанавливает в коллективном или трудовом договоре в зависимости от результатов аттестации рабочих мест по условиям труда и времени занятости работников в таких условиях.

Отпуск за ненормированный рабочий день предоставляют работникам с ненормированным рабочим днем. Максимальная продолжительность этого отпуска — до 7 календарных дней п. 2 ч. 1 ст. 8 Закона об отпусках). А конкретная продолжительность устанавливается в коллективном или трудовом договоре. Перечень профессий, должностей работников, которым установлен ненормированный рабочий день, с указанием конкретной продолжительности дополнительного отпуска (от 1 до 7 дней включительно) обычно утверждают в учреждении как приложение к коллективному договору.

Ознакомиться с категориями работников, претендующими на эти ежегодные дополнительные отпуска, вы можете в спецвыпуске «ОТ», 2016, № 10/1, с. 28.

Ежегодный дополнительный отпуск госслужащему. С 1 мая 2016 года вступил в силу новый закон о госслужбе. Поэтому несколько слов скажем об ежегодных отпусках для таких госслужащих.

Продолжительность ежегодного основного отпуска для госслужащих, как и раньше, составляет 30 календарных дней ( ст. 57 Закона № 889). А вот подход к определению продолжительности ежегодного дополнительного отпуска несколько изменился.

Согласно ч. 1 ст. 58 Закона № 889 за каждый год государственной службы после достижения 5-летнего стажа госслужбы госслужащему предоставляется один календарный день ежегодного дополнительного оплачиваемого отпуска, но не более 15 календарных дней. То есть при наличии 5-летнего стажа госслужбы ежегодный дополнительный отпуск составляет 1 календарный день. Далее за каждый год службы прибавляется еще по одному дню до тех пор, пока продолжительность такого отпуска не достигнет своего максимума — 15 календарных дней.

Сразу отметим, что за госслужащими, которые в соответствии со ст. 35 Закона № 3723 приобрели право на получение дополнительных оплачиваемых отпусков большей продолжительности, нежели предусмотрено ст. 58 Закона № 889, такая продолжительность дополнительных отпусков сохраняется после вступления в силу Закона № 889 (п. 9 Заключительных и переходных положений этого Закона). Например, при стаже госслужбы 15, 16, 17 или 18 лет Законом № 3723 предусмотрен допотпуск продолжительностью 15 календарных дней, а согласно новому Закону № 889 продолжительность такого отпуска составляет 11, 12, 13 и 14 календарных дней соответственно, т. е. по новым правилам меньше, чем по старым. Но таким госслужащим будет сохранен допотпуск максимальной продолжительностью 15 календарных дней.

Кроме этого, при определении продолжительности ежегодного дополнительного отпуска в такой «переломный» момент помните о предписании п. 12 Порядка № 270. В этой норме приведены примеры, как определять продолжительность ежегодного дополнительного отпуска для госслужащих со стажем госслужбы от 12 до 14 лет на момент вступления в силу Закона № 889.

Такие лица на 01.05.2016 г. имеют право на дополнительный отпуск большей продолжительности, нежели определено Законом № 889, но не на максимальную его продолжительность. В этом случае следует иметь в виду, что за госслужащими с упомянутым стажем госслужбы сохраняется право на дополнительный отпуск продолжительностью, определенной согласно Закону № 3723. А вот дальнейшее увеличение продолжительности этого отпуска уже происходит согласно нормам Закона № 889.

Например, с 1 мая 2016 года госслужащему с 12-летним стажем госслужбы будет предоставлен допотпуск на 9 календарных дней. Отпуск такой же продолжительности будет предоставлен и при наличии стажа госслужбы 13 лет. А уже при 14-летнем стаже его допотпуск увеличится на 1 день и составит 10 календарных дней. Такая же картина будет и у госслужащих, имеющих по состоянию на 1 мая 2016 года стаж госслужбы 13 лет. Им на протяжении 3 лет будет предоставляться отпуск продолжительностью 11 календарных дней. На 4-й год (16 лет стажа госслужбы) допотпуск будет составлять 12 календарных дней. Если на 01.05.2016 г. стаж составит 14 лет, то 4 года подряд продолжительность допотпуска будет составлять 13 календарных дней, и только на 5-й год службы (18 лет стажа госслужбы) он составит уже 14 к. дн*.

* См. также разъяснение специалиста Минсоцполитики в «ОТ», 2016, № 9, с. 23.

Определяем продолжительность ежегодного отпуска: учитываем нюансы

Продолжительность ежегодных отпусков рассчитывают в календарных днях независимо от режимов и графиков работы учреждения ( ст. 5 Закона об отпусках). То есть, например, работа на условиях неполного рабочего времени (неполного рабочего дня и/или неполной рабочей недели) не уменьшает продолжительность ежегодных отпусков. Даже если работник трудится 1 день в неделю, ему за отработанный рабочий год полагается ежегодный основной отпуск полной продолжительности (не менее 24 календарных дней).

При определении периода, в течение которого работник будет находиться в ежегодном отпуске (как в основном, так и в дополнительном), не учитывайте праздничные и нерабочие дни. Получается, что на эти дни отпуск продлевается, но они не оплачиваются ( ч. 2 ст. 5 Закона об отпусках).

Праздничных и нерабочих дней у нас в стране 11, их перечень вы найдете в ст. 73 КЗоТ. Напомним, что с 2015 года у нас добавился 1 праздничный день — 14 октября — День защитника Украины. Однако при предоставлении ежегодного отпуска учтите такую майскую особенность. Дело в том, что в 2016 году на 1 мая (воскресенье) приходилось сразу два праздничных дня — Пасха и День международной солидарности трудящихся. В связи с этим 1 мая следует учитывать как один праздничный день, а не два. Поэтому при определении продолжительности ежегодного отпуска «перескакивайте» только на 1 день — 1 мая. Подробности ищите в спецвыпуске «ОТ», 2016, № 10/1, с. 19.

Что касается выходных дней, то они войдут в общую продолжительность отпусков как любые другие календарные дни.

Ежегодные дополнительные отпуска, предусмотренные ст. 7 и 8 Закона об отпусках, предоставляют сверх ежегодного основного отпуска. Ежегодные дополнительные отпуска работники могут использовать как одновременно с ежегодным основным отпуском, так и отдельно от него. Таким образом, если работник имеет право на ежегодный дополнительный отпуск, то ему будет предоставляться и основной, и дополнительный ежегодные отпуска. Но имейте в виду, что

общая продолжительность ежегодных основного и дополнительных отпусков за отработанный рабочий год не может превышать 59 календарных дней, а для работников, занятых на подземных горных работах, — 69 календарных дней ( ч. 3 ст. 10 Закона об отпусках).

Итак, ежегодный отпуск предоставляют в календарных днях за отработанный рабочий год. Обратите внимание: отработанный рабочий год начинают отсчитывать со дня приема работника на работу. То есть, если работник принят на работу 1 апреля 2015 года, то за рабочий год с 1 апреля 2015 года по 31 марта 2016 года он имеет право на ежегодный основной отпуск полной продолжительности, как правило, это 24 календарных дня. Это если в течение такого рабочего года не было нюансов.

По общему правилу отпускной стаж исчисляют с первого дня приема работника на работу. То есть каждый раз, увольняясь с предыдущего места работы и устраиваясь на работу к новому работодателю, работник начинает с первого дня работы заново зарабатывать себе стаж, дающий право на ежегодный отпуск.

Исключение из этого правила — ситуация, когда работник принят на работу в порядке перевода с другого учреждения и при этом полностью или частично не использовал ежегодные основной и дополнительные отпуска и не получил за них денежную компенсацию. В этом случае в стаж работы, дающий право на ежегодные основной и дополнительные отпуска на новом месте работы, засчитывают время, за которое работник не использовал эти отпуска по предыдущему месту работы ( ч. 3 ст. 9 Закона об отпусках).

Стаж работы, дающий право на ежегодный отпуск (основной и дополнительные), определяют в соответствии со ст. 82 КЗоТ и ст. 9 Закона об отпусках. Периоды, которые включают в стаж работы, дающий право на ежегодный отпуск, вы найдете в спецвыпуске «ОТ», 2016, № 10/1, с. 29.

Продолжительность отпуска в первый и последующие годы работы

По общему правилу отпуск полной продолжительности предоставляют работнику после отработанного 6-месячного периода. Но есть льготные категории работников, которые могут воспользоваться ежегодным отпуском в первый год работы полной продолжительности до окончания шестимесячного периода работы. Перечень таких лиц вы найдете в ч. 7 ст. 10 Закона об отпусках.

Но воспользоваться ежегодным основным отпуском до окончания установленного 6-месячного срока может и работник-новичок, который не относится к вышеперечисленным льготным категориям, при условии согласия работодателя. В этом случае продолжительность отпуска новичка-нельготника рассчитывают пропорционально отработанному им времени на этом предприятии.

Ниже предложим пошаговый алгоритм расчета продолжительности ежегодного отпуска пропорционально отработанному времени. Кстати, этот принцип применяется для расчета продолжительности ежегодного отпуска, если в течение рабочего года работник находился, например, в отпуске для ухода за ребенком или был прогул либо простой по его вине. Ведь эти периоды не включают в стаж, дающий право на ежегодный основной отпуск. Или же для определения неиспользованных дней ежегодного отпуска, которые компенсируются работнику при увольнении.

Для этого используйте формулу:

Кс = К - П - Н,

где Кс — количество календарных дней стажа работы, дающих право на ежегодный отпуск;

К — общее количество календарных дней в рабочем году, за который предоставляется отпуск (365 или 366, если год високосный);

П — количество праздничных и нерабочих дней согласно ст. 73 КЗоТ в рабочем году, за который предоставляется отпуск;

Н — период (в календарных днях), который не входит в стаж работы, дающий право на ежегодный отпуск.

Формула будет следующей:

Пк.дн. = До : (К - П),

где Пк.дн. — продолжительность отпуска, приходящаяся на 1 календарный день рабочего года;

До — количество календарных дней отпуска за полностью отработанный рабочий год.

Умножьте количество дней стажа (в календарных днях) на продолжительность отпуска за 1 календарный день работы:

Д = Кс х Пк.дн.,

где Д — количество полагающихся работнику дней ежегодного отпуска, рассчитанных пропорционально отработанному времени.

Пример 1. За рабочий год с 01.04.2015 г. по 31.03.2016 г. работнице предусмотрен ежегодный основной отпуск продолжительностью 24 к. дн. С 01.07.2015 г. по 31.12.2015 г. она находилась в отпуске для ухода за ребенком до достижения им 6-летнего возраста по медзаключению.

В рабочем году (с 01.04.2015 г. по 31.03.2016 г.), за который предоставляется ежегодный основной отпуск, работница находилась в отпуске для ухода за ребенком до 6 лет — с 01.07.2015 г. по 31.12.2015 г., т. е. 184 к. дн. Эти дни не входят в стаж работы, дающий право на ежегодный основной отпуск. Тогда стаж работы, дающий право на ежегодный основной отпуск, составит 173 к. дн. (366 - 9 - 184).

Определим количество календарных дней ежегодного отпуска, которые приходятся на 1 календарный день рабочего года:

24 : (366 - 11) = 0,0676 (к. дн.).

Тогда количество дней ежегодного основного отпуска, который может быть предоставлен работнице:

173 х 0,0676 = 11,69 к. дн. ≈ 12 к. дн.

С видами и продолжительностью ежегодного отпуска разобрались. На очереди расчет отпускных.

Расчет отпускных: напоминаем основы, учитываем «бюджетные» нюансы

При расчете отпускных руководствуемся Порядком № 100. Чтобы определить сумму отпускных (О), среднедневную зарплату работника (ЗПср) умножают на количество календарных дней отпуска (Д):

О = ЗПср х Д.

При этом значение среднедневной зарплаты (ЗПср) получают так: суммарный заработок (ЗП) за расчетный период делят на количество календарных дней в этом периоде, принимающих участие в расчете:

ЗПср = ЗП : (К - П - В),

где К — общее количество календарных дней в расчетном периоде (за 12 месяцев — это 365 (366 — если в расчетном периоде в феврале 29 календарных дней) календарных дней);

П — количество праздничных и нерабочих дней, предусмотренных ст. 73 КЗоТ, приходящихся на расчетный период;

В — время, в течение которого работник в соответствии с действующим законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично в расчетном периоде.

Именно такой алгоритм расчета предлагает использовать п. 7 Порядка № 100.

Таким образом, чтобы правильно рассчитать сумму отпускных, надо определить:

1) расчетный период;

2) количество дней в расчетном периоде, участвующих в расчете;

3) начисленную в расчетном периоде заработную плату, участвующую в расчете.

Расчетный период

В общем случае исчисление средней заработной платы для оплаты времени ежегодных отпусков производится исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска. Но если работник отработал в учреждении менее года, то расчетный период будет другим. Каким он будет, узнаете из таблицы.

Ситуация | Расчетный период | Пример |

Работник отработал в учреждении 1 год или более | 12 календарных месяцев, предшествующих месяцу предоставления отпуска* (> абз. 1 п. 2 Порядка № 100) | Работник принят на работу с 20.10.2014 г. С 16.05.2016 г. он уходит в ежегодный отпуск. Расчетным периодом в данном случае является май 2015 года — апрель 2016 года |

* В расчет берем целые месяцы (с 1-го по 1-е число), предшествующие месяцу предоставления отпуска. | ||

Работник проработал в учреждении меньше года | Фактическое время работы (с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором предоставляется отпуск) ( абз. 2 п. 2 Порядка № 100) | Работник принят на работу 21.09.2015 г. Ему предоставлен ежегодный отпуск с 16.05.2016 г. Работник проработал в учреждении меньше 12 календарных месяцев. В данном случае расчетным периодом является фактическое время работы, т. е. октябрь 2015 года — апрель 2016 года |

Работник принят на работу с первого рабочего, но не с первого календарного дня месяца | Месяц приема на работу учитывается при определении продолжительности расчетного периода | Работник принят на работу 04.01.2016 г. (1 января — праздничный день, а 2 и 3 января — выходные дни). Ему предоставлен ежегодный отпуск с 16.05.2016 г. Расчетным периодом будет январь — апрель 2016 года |

Работник не по своей вине не имел заработка в расчетном периоде | В этом случае средняя зарплата исчисляется исходя из установленного в трудовом договоре оклада (тарифной ставки). При этом определяют условно расчетный период как 12 календарных месяцев, предшествующих месяцу предоставления отпуска | Работница 16.05.2016 г. вышла из отпуска для ухода за ребенком до достижения им трехлетнего возраста. С 23.05.2016 г. она уходит в ежегодный отпуск. Количество календарных дней, участвующих в расчете среднедневной зарплаты, определяем в расчетном периоде, равном 12 календарным месяцам, предшествующим месяцу ухода в отпуск (май 2015 года — апрель 2016 года) |

Количество календарных дней в расчетном периоде

Как определить количество календарных дней в расчетном периоде, которое примет участие в расчете среднедневной зарплаты? Как мы уже говорили выше, в общем случае в 12-месячном расчетном периоде будет 365 (если в феврале 29 календарных дней — 366) календарных дней.

Но это общее количество календарных дней уменьшают на (см. также рис. 2):

1) праздничные и нерабочие дни, установленные ст. 73 КЗоТ. Таких дней, напомним, 11. Однако исключайте те праздничные дни, которые приходятся на расчетный период. В этом году совпали два праздничных дня — 1 мая и Пасха. Поэтому если май 2016 года приходится на расчетный период, то количество праздничных и нерабочих дней, которые исключают из 12-месячного расчетного периода, будет 10;

2) время, в течение которого работники согласно действующему законодательству или по другим уважительным причинам не работали и за ними не сохранялся заработок или сохранялся частично ( абз. 6 п. 2 Порядка № 100).

Заработок в расчетном периоде: как учесть

Выплаты, которые входят в расчет средней зарплаты для оплаты периода отпуска, перечислены в п. 3, те, которые не участвуют, — в п. 4 Порядка № 100. Ознакомиться с перечнем таких выплат вы можете в самом Порядке № 100. Мы остановимся лишь на отдельных нюансах включения в расчет тех или иных выплат.

Обратите внимание! Выплаты, участвующие в расчете среднего заработка за время отпуска, берем в том размере, в котором они начислены, т. е. без вычета удержанного НДФЛ, ВС, ЕСВ (в 2015 году), сумм взыскания алиментов, за исключением отчислений из зарплаты лиц, осужденных по приговору суда к исправительным работам без лишения свободы.

Премии и вознаграждение по итогам работы за год: нюансы включения

Пунктом 3 Порядка № 100 предусмотрено, что премии включают в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату. Это касается премий, начисленных как за месяц, так и за квартал либо больший промежуток времени. То есть все премии включаем в расчет в том месяце, в котором они начислены.

Одноразовое вознаграждение по итогам работы за год и за выслугу лет включают в средний заработок путем прибавления к заработку за каждый месяц расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий год.

То есть одноразовое вознаграждение распределяют не между месяцами года, за работу в которых оно было начислено, а между месяцами расчетного периода, за который производится расчет средней заработной платы. А значит, в общем случае (когда количество месяцев расчетного периода равно 12) в расчет средней зарплаты попадет вся сумма одноразового вознаграждения.

Если в расчетном периоде меньшее количество месяцев (например, из-за того, что работник проработал менее года), при расчете среднего заработка для определения отпускных учитывают не всю сумму одноразового вознаграждения, а его часть, пропорциональную количеству месяцев расчетного периода.

Важно! В расчет включайте только вознаграждение, начисленное в текущем году (в котором предоставляете отпуск) за предыдущий год.

Если вознаграждение начислено в текущем году за текущий год (например, в декабре 2015 года за 2015 год), то его при расчете средней зарплаты не учитывайте (письмо Минтруда от 24.06.2008 г. № 411/13/84-08).

Пособие по беременности и родам: включаем в расчет

В Порядке № 100 сказано, что в расчет средней зарплаты для оплаты отпускных включают, в частности, пособие по временной нетрудоспособности. А вот о пособии по беременности и родам не сказано ни слова. Но это не должно вас смущать. Минсоцполитики говорит «да» включению в расчет «отпускной» средней зарплаты пособия по беременности и родам наряду с больничными (см. письма от 22.06.2006 г. № 4201/0/14-06/13 и от 25.12.2015 г. № 1675/13/84-15 // «ОТ», 2016, № 5, с. 22). Аргумент такой: пособие по беременности и родам выплачивают в качестве материального обеспечения, которое компенсирует потерю зарплаты в период «декретного» отпуска.

Таким образом,

пособие по беременности и родам включают в расчет средней зарплаты для оплаты периода отпуска.

«Переходящие» выплаты: разбрасываем по месяцам, за которые начислены

Только премии включают в заработок того месяца, на который они приходятся согласно расчетной ведомости начисления заработной платы ( п. 3 Порядка № 100).

Все остальные выплаты учитывают в тех месяцах, за которые они начислены (см. письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11). Это, в частности, касается «переходящих» отпускных, больничных, декретных. Поэтому если вы начислили выплаты за прошлые периоды (больничные) или будущие периоды (отпускные, декретные), то часть таких сумм относите к месяцам, за которые они начислены.

Кстати, если вы проводили перерасчет заработной платы за предыдущие периоды, то такие доначисленные суммы также надо отнести к тем периодам, за которое они начислены. Прежде всего это касается недавнего случая, когда постановлением № 77 были уточнены размеры должностных окладов госслужащих, должностных лиц органов местного самоуправления (ОМС), служащих, работающих в госорганах. Напомним, что для них с 01.12.2015 г. должностные оклады, установленные в штатных расписаниях по состоянию на 30.11.2015 г., следовало увеличить на 25 %.

В декабре 2015 года многие работодатели увеличивали на 25 % должностные оклады, приведенные в приложениях к постановлению № 268 («схемные» оклады). А при необходимости «дотягивали» их до минзарплаты. Поэтому у многих работников оклады с 1 декабря 2015 года не изменились и остались на уровне сентября 2015 года, т. е. в размере 1378 грн. После появления постановления № 77 им пришлось пересмотреть должностные оклады большинства своих работников и установить их в размере 1723 грн. (1378 грн. х 1,25). Таким образом, в марте 2016 года пришлось пересчитывать зарплату работников за период начиная с декабря 2015 года.

А для расчета средней зарплаты при оплате отпускных это означает, что суммы пересчитанной зарплаты за декабрь 2015 года, январь и февраль 2016 года, доначисление которых осуществили в марте 2016 года, надо отнести к доходам декабря-2015, января-2016 и февраля-2016. И уже общая сумма зарплаты за эти месяцы будет участвовать в расчете средней зарплаты для оплаты отпускных.

Такая же история и с индексацией заработной платы, начисленной за предыдущие периоды. Ее также следует отнести к периодам, за которые она начислена.

Пример 2. Работник был принят на работу в сельсовет на должность специалиста-землеустроителя с 7 декабря 2015 года. С 01.06.2016 г. он уходит в ежегодный основной отпуск продолжительностью 14 календарных дней. Данные для расчета представим в таблице.

Месяц расчетного периода | Количество календарных дней, участвующих в расчете | Начисленная зарплата, грн. | Зарплата, которая участвует в расчете средней зарплаты, грн. |

Январь-2016 | 29 (31 - 2) | 1862,90 | 2311,40 |

Февраль-2016 | 29 | 2000,70 | 2483,70 |

Март-2016 | 30 (31 - 1) | 3814,20, в том числе перерасчет зарплаты за декабрь-2015 — 399 грн., за январь-2016 — 448,50 грн., за февраль-2016 — 483 грн. | 2483,70 |

Апрель-2016 | 30 | 2483,70 | 2483,70 |

Май-2016 | 28 (31 - 3) | 2483,70 | 2483,70 |

Итого | 146 | 12645,20 | 12246,20 |

Приведем пояснения к таблице. Работник уходит в отпуск в июне 2016 года, расчетным периодом будет январь — май 2016 года. Декабрь 2015 года не включают в расчетный период, поскольку работник принят на работу 7 декабря.

В марте 2016 года госслужащему была доначислена зарплата за предыдущие периоды в сумме 1330,50 грн., в том числе за декабрь 2015 года — 399 грн., за январь 2016 года — 448,50 грн., за февраль 2016 года — 483 грн. Такие доначисленные суммы надо отнести к периодам, за которые они начислены. В итоге сумма начисленной зарплаты, участвующей в расчете среднедневной зарплаты, составила 12246,20 грн.

В свою очередь, среднедневная зарплата равна 83,88 грн. (12246,20 грн. : 146 к. дн.).

Найдем сумму отпускных:

83,88 грн. х 14 к. дн. = 1174,32 грн.

Премия, выплаченная для «обнуления» индексации: участвует в расчете средней зарплаты

Многих бухгалтеров интересует: включать ли в расчет средней зарплаты декабрьскую премию, которая была выплачена большинству работников бюджетных учреждений с целью «обнуления» индексации. Ведь характер ее выплаты вызывает сомнения: разовая она или нет. А согласно п. 4 Порядка № 100 разовые выплаты не включают в расчет средней зарплаты.

Сомнения бухгалтеров понятны. Ведь до конца уяснить характер такой декабрьской премии довольно сложно. С одной стороны, некоторым работникам в 2015 году такую премию вообще выплатили только в декабре 2015 года, т. е. один раз. С другой — выплата такой премии не была делом добровольным, ведь ее выплачивали исключительно для выполнения постановления № 1013 и в размере, который этим же постановлением и определен.

Редакция нашей газеты обратилась к Минсоцполитики. Их ответ был таков (письмо от 11.04.2016 г. № 405/13/84-16 // «ОТ», 2016, № 9): декабрьскую премию, которая была выплачена с учетом п. 3 постановления № 1013 (т. е. для «обнуления» индексации), включать в расчет средней зарплаты. Причем заметьте: никаких других условий для ее невключения в расчет отпускных в ответе Минсоцполитики не было.

Корректировка отпускных госслужащим

Пункт 10 Порядка № 100 обязывает работодателей производить корректировку выплат, учитываемых при расчете средней заработной платы, в случае повышения должностных окладов (тарифных ставок) на основании актов законодательства или решений, предусмотренных коллективным договором (соглашением).

Корректировка предусмотрена для случаев, когда повышение должностного оклада произошло:

— в расчетном периоде;

— в периоде, когда за работником сохранялся средний заработок.

Обратите внимание: заработок не корректируют, если повышение должностного оклада произошло в результате присвоения работнику более высокого разряда или перевода на другую высокооплачиваемую должность, а также если должностной оклад работника понизился.

Более подробно прочитать о порядке корректировки средней зарплаты можно в «ОТ», 2015, № 20, с. 15.

Что касается госслужащих, то для них в исключительных случаях предусмотрен особый порядок расчета средней зарплаты по Порядку № 100.

Так, согласно абз. 7 и 8 п. 2 этого Порядка в случае изменения структуры заработной платы с одновременным повышением должностных окладов работникам органов государственной власти и ОМС в соответствии с актами законодательства период до изменения структуры заработной платы исключается из расчетного периода.

В случае, когда изменение структуры заработной платы с одновременным повышением должностных окладов работников органов государственной власти и ОМС состоялось в периоде, в течение которого за работником сохранялась средняя заработная плата, а также когда заработная плата в расчетном периоде не сохранялась, исчисление средней заработной платы осуществляется с учетом выплат, предусмотренных работнику согласно условиям оплаты труда, которые установлены после повышения должностных окладов.

То есть Порядком № 100 определен особый порядок исчисления средней зарплаты госслужащих при изменении структуры их зарплаты с одновременным повышением размеров должностных окладов.

Но имело ли место изменение структуры зарплаты госслужащих с 01.05.2016 г. в связи с принятием нового закона о Госслужбе?

Термин «изменение структуры зарплаты» был раскрыт в письме Минтруда от 07.09.2009 г. № 538/13/84-09. Согласно нему зарплата состоит из основной, дополнительной зарплаты и других поощрительных и компенсационных выплат. Все эти составляющие имеют определенный удельный вес в общей сумме зарплаты. Если происходит изменение (увеличение или уменьшение) удельного веса составляющих зарплаты путем отмены отдельных выплат, что приводит к увеличению удельного веса окладов или увеличению части основной зарплаты (окладов) и уменьшению части других выплат, то имеет место изменение структуры зарплаты.

По нашему мнению, с 1 мая 2016 года произошло изменение структуры зарплаты госслужащих. Полностью изменился порядок присвоения и суммы надбавки за ранг, изменился принцип расчета надбавки за выслугу лет (теперь ее определяют в % от оклада, раньше — в процентах от оклада и ранга), отменили надбавку за высокие достижения в труде (ее раньше определяли в % от оклада, ранга и надбавки за выслугу лет), вместо нее госслужащему могут установить надбавку за интенсивность в работе или надбавку за выполнение особо важной работы (определяют в % к окладу). При этом произошло и повышение должностных окладов у большинства госслужащих.

Все это говорит о том, что мы применяем особый порядок расчета средней зарплаты для госслужащих.

Если отпуск предоставляется с 1 июня и позже, проблем с исчислением среднедневной зарплаты не будет. Просто из расчетного периода исключите период до изменения структуры зарплаты, т. е. в расчете будут участвовать месяцы расчетного периода с 1 мая 2016 года, в которых зарплата начислена с учетом измененной структуры.

Как рассчитать среднюю зарплату, если отпуск предоставляется в мае 2016 года? К сожалению, пока разъяснений Минсоцполитики на этот счет нет. По нашей информации, соответствующее разъяснение готовится. Пока можем подсказать, как действовать с учетом имеющихся на это время данных.

Дело в том, что аналогичная ситуация уже была. В январе 2006 года структура зарплаты госслужащих также была изменена с одновременным повышением окладов. В тот раз предлагали действовать по алгоритму, предложенному в совместном письме Минтруда и Минфина от 04.04.2006 г. № 2300/0/14-06/13-15, № 31-18040-02-5/6826. Если позиция Минсоцполитики не изменится и не будет других разъяснений, его можно использовать и сейчас.

Итак, если отпуск предоставляют в мае 2016 года, то:

1. Определите зарплату за май 2016 года по новым условиям работы (новый размер оклада, ранга, надбавки за выслугу лет, премии, по условиям премирования).

2. Умножьте зарплату за месяц на 12 и разделите на 355 (366 - 11). Так вы найдете среднедневную зарплату.

3. Далее среднедневную зарплату умножьте на количество дней отпуска и определите сумму отпускных.

Обращаем ваше внимание: если Минсоцполитики предложит другую схему расчета средней зарплаты для госслужащих в связи с изменением структуры заработной платы с одновременным повышением окладов, то мы обязательно вам сообщим об этом на страницах нашей газеты.

Что касается должностных лиц местного самоуправления, то для них корректировка средней зарплаты в случае повышения должностных окладов проводится в общем порядке. Дело в том, что их условия оплаты труда с 1 мая 2016 года не меняются, а также у них не повышаются должностные оклады (остаются на уровне декабря-2015). Поэтому применить нормы абз. 7 и 8 п. 2 Порядка № 100 для них нельзя.

Однако не забывайте, что у должностных лиц ОМС оклады повышались в сентябре (должностные оклады дотягивали до нового размера минимальной зарплаты — с 1218 до 1378 грн.) и декабре 2015 года (согласно постановлению № 1013 «штатные» оклады повысили на 25 %). Поэтому выплаты, начисленные в расчетном периоде, до повышения корректируйте на коэффициент повышения должностных окладов в общем порядке. Напомним, что коэффициент повышения окладов рассчитывают делением нового оклада на предыдущий.

Использованные документы

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Закон № 889 — Закон Украины «О государственной службе» от 10.12.2015 г. № 889-VIII.

Закон № 3723 — Закон Украины «О государственной службе» от 16.12.93 г. № 3723-ХІІ.

Постановление № 1013 — постановление КМУ «Об упорядочении структуры заработной платы, особенностях проведения индексации и внесении изменений в некоторые нормативно-правовые акты» от 09.12.2015 г. № 1013.

Постановление № 77 — постановление КМУ «О внесении изменений в постановления Кабинета Министров Украины от 17 июля 2003 г. № 1078 и от 9 декабря 2015 г. № 1013» от 11.02.2016 г. № 77.

Постановление № 268 — постановление КМУ «Об упорядочении структуры и условий оплаты труда работников органов исполнительной власти, органов прокуратуры, судов и других органов» от 09.03.2006 г. № 268.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Порядок № 270 — Порядок предоставления государственным служащим дополнительных оплачиваемых отпусков, утвержденный постановлением КМУ от 06.074.2016 г. № 270.

Список № 1290-1 — Список производств, цехов, профессий и должностей с вредными и тяжелыми условиями труда, занятость работников на работах в которых дает право на ежегодный дополнительный отпуск, утвержденный постановлением КМУ от 17.11.97 г. № 1290.

Список № 1290-2 — Список производств, работ, профессий и должностей работников, работа которых связана с повышенной нервно-эмоциональной и интеллектуальной нагрузкой или выполняется в особых природных географических и геологических условиях и условиях повышенного риска для здоровья, дающий право на ежегодный дополнительный отпуск за особый характер труда, утвержденный постановлением КМУ от 17.11.97 г. № 1290.

Рис. 2. Дни, которые исключают из расчетного периода