Приказ о направлении работника в командировку готов, табель об использовании рабочего времени заполнен. И вот эти документы появляются на столе у бухгалтера. А значит, ему предстоит самая ответственная работа, поскольку касается денежных средств, — оплатить командировочный период.

Гарантии и компенсации при служебных командировках прописаны в ст. 121 КЗоТ. Там же указан и порядок оплаты труда за период пребывания в командировке. Так,

«оплата труда за выполненную работу командированных работников производится согласно условиям, определенным в трудовом или коллективном договоре, и размер такой оплаты не может быть меньше среднего заработка».

Это означает, что оплата труда за период командировки будет производиться по одному из показателей, который получится больше: либо исходя из условий трудового договора, либо по средней зарплате.

Как выполнить эту гарантию? Для этого необходимо пройти такие шаги:

Шаг 1. Рассчитать дневной заработок.

Шаг 2. Определить среднедневную зарплату.

Шаг 3. Сравнить рассчитанные показатели.

Шаг 4. Начислить оплату труда за период командировки по наибольшему показателю.

Важно! Если в результате расчетов сумма средней зарплаты, рассчитанной согласно Порядку № 100, больше суммы дневного заработка, то рабочие дни, в течение которых работник находился в командировке, оплачивают исходя из средней зарплаты.

Если сумма дневного заработка больше, чем сумма средней зарплаты, то рабочие дни, приходящиеся на период командировки, оплачивают исходя из условий трудового договора.

Обратите внимание: если учет рабочего времени ведется в часах, то для определения оплаты труда за период командировки рассчитывают среднечасовую зарплату. В этом случае для выполнения требования ст. 121 КЗоТ среднечасовую зарплату сравнивают с часовым заработком.

Итак, для правильной оплаты периода командировки необходимо знать 2 показателя: дневную и среднедневную выплаты. Как их правильно рассчитать, выясним далее.

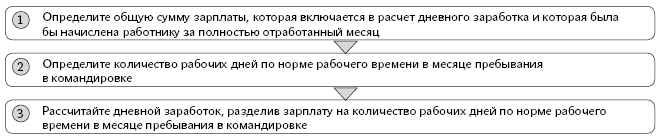

Рассчитываем дневной заработок

Дневной заработок, который нужно сравнить со среднедневным, определяем в месяце, в котором работник находился в командировке. Например, если работник был в командировке в октябре 2016 года, то дневной заработок рассчитывают за октябрь. Если работник находился в так называемой «переходящей» командировке — командировке, период которой приходится на два месяца, то дневной заработок рассчитывается по каждому месяцу пребывания в командировке отдельно*.

* Именно такая консультация специалиста Минсоцполитики была представлена в «ОТ», 2012, № 3, с. 17. Однако в виду неоднозначности этого вопроса, а также учитывая меняющееся в последнее время мнение чиновников трудооплатного ведомства, хотелось бы иметь под рукой официальное подтверждение того, как оплачивать период «переходящей» командировки. Поэтому мы направили соответствующий письменный запрос, с которым обязательно ознакомим вас, как только он появится.

Важно! Дневной заработок определяют исходя из полностью отработанного времени.

Особенно это актуально в случаях, когда месяц отработан не полностью из-за нахождения работника в отпуске, в случае его болезни и пр.

В дневной заработок работника, который нужно сравнить со среднедневным, включаются все элементы зарплаты, которые работник получит согласно условиям трудового, коллективного договора в месяце, в котором его направляют в командировку: оклад, доплаты, надбавки, премии, имеющие постоянный характер (ежемесячные, квартальные, полугодовые, годовые), т. е. начисленные работнику элементы зарплаты за отработанные им дни (см. письма Минсоцполитики от 24.04.2013 г. № 4566/0/14-13/13 // «ОТ», 2013, № 18, с. 9; от 06.08.2014 г. № 1126/13/84-14 // «ОТ», 2014, № 18, с. 5).

Помощь на оздоровление, материальная помощь для решения социально-бытовых вопросов, период, когда за работником сохранялась зарплата согласно законодательству, а также одноразовые выплаты не включаются в дневную зарплату для сравнения со среднедневной**.

** См. также консультацию специалиста Минсоцполитики в «ОТ», 2012, № 21, с. 31.

Алгоритм расчета дневного заработка для сравнения его со среднедневным можно представить следующим образом:

Средняя зарплата: как рассчитать

Документ, регламентирующий расчет средней зарплаты, в том числе и за период командировки, — Порядок № 100.

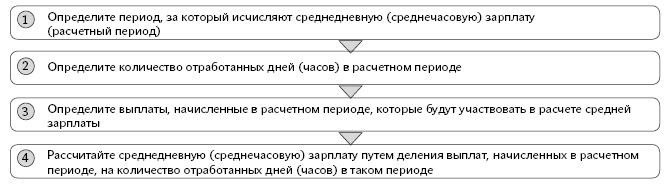

Расчет средней зарплаты для определения оплаты труда за период командировки осуществляем из выплат за последние 2 календарных месяца работы, предшествующие месяцу, в котором работника направили в командировку.

Алгоритм такого расчета можно представить следующим образом:

Пройдемся по всем этапам расчета средней зарплаты.

Определяем расчетный период для «командировочной» среднедневной

В общем случае среднюю зарплату рассчитывают исходя из выплат за последние 2 календарных месяца работы, предшествующих месяцу отъезду в командировку ( абз. 3 п. 2 Порядка № 100). Но из этого правила есть исключения (см. таблицу ниже).

Обратите внимание! Для работников со сдельной формой оплаты труда в случае отсутствия данных для расчета заработка за последний месяц расчетного периода его можно заменить другим месяцем, который непосредственно предшествует расчетному периоду ( абз. 9 п. 2 Порядка № 100).

| Ситуация | Правила определения расчетного периода |

| Работник находится в трудовых отношениях продолжительное время | |

| 1. Работник отработал более 2 календарных месяцев | Последние 2 календарных месяца работы, предшествующие месяцу отъезда в командировку ( абз. 3 п. 2 Порядка № 100) |

| 2. На протяжении последних 2 календарных месяцев перед командировкой он не работал (например, болел или был в отпуске) | Если на протяжении последних 2 календарных месяцев, предшествующих месяцу, в котором работника направили в командировку, он не работал — предыдущие 2 месяца работы ( абз. 4 п. 2 Порядка № 100) |

| 3. На протяжении последних 4 месяцев не работал по уважительным причинам (был в простое, болел или был в отпуске) | Расчет производят исходя из установленных работнику тарифной ставки, должностного оклада ( абз. 4 п. 2 Порядка № 100) |

| Вновь принятый работник | |

| 4. Работник отработал менее 2 календарных месяцев | Фактически отработанный период ( абз. 3 п. 2 Порядка № 100)* |

| 5. Работника направили в командировку в его первый рабочий день | Расчет производим исходя из установленных работнику тарифной ставки, должностного оклада ( абз. 4 п. 2 Порядка № 100) |

* См. также письма Минсоцполитики от 06.08.2014 г. № 1126/13/84-14 // «ОТ», 2014, № 18, с. 5; от 11.08.2014 г. № 1146/13/84-14 // «ОТ», 2014, № 17, с. 10.

Включаем дни в расчет «средней командировочной»

В расчете средней зарплаты из выплат за 2 календарных месяца участвуют дни, отработанные работником в расчетном периоде. То есть не будут включаться в расчет дни:

— не отработанные в связи с нахождением работника в отпуске (оплачиваемом или неоплачиваемом), во время выполнения государственных и общественных заданий, в командировке (если она оплачена по среднему заработку), в связи с болезнью или «декретным» отпуском и пр.;

— праздничные и нерабочие, а также выходные дни, приходящиеся на расчетный период.

Кроме того, время, в течение которого работник согласно действующему законодательству или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично, исключают из расчетного периода ( абз. 6 п. 2 Порядка № 100).

На этом основании из расчетного периода исключают дни простоя не по вине работника. Обратите внимание: из общего количества дней расчетного периода исключаются только дни простоя по вине предприятия, которые оплачиваются согласно нормам ст. 113 КЗоТ в размере не ниже 2/3 установленных работнику тарифной ставки (оклада) (см. письма Минтруда от 20.12.2007 г. № 929/13/84-07 и от 24.04.2009 г. № 247/13/8409 // «ОТ», 2009, № 12, с. 10).

Выплаты для средней «командировочной» зарплаты: какие и как учесть

Перечень выплат, которые включаются в расчет среднедневной заработной платы, приведен в п. 3 Порядка № 100. Не участвуют в расчете средней заработной платы выплаты:

— перечисленные в п. 4 данного Порядка;

— начисленные за время, в течение которого сохранялся средний заработок работника (за время выполнения государственных и общественных обязанностей, ежегодного и дополнительного отпусков, командировки и т. д.) ( абз. 2 п. 4 Порядка № 100);

— начисленные в связи с временной нетрудоспособностью, беременностью и родами ( абз. 2 п. 4 Порядка № 100).

Важно! Все выплаты включайте в расчет среднедневной зарплаты в том размере, в котором они были начислены.

Исключение составляют премии и одноразовое вознаграждение по итогам работы за год или за выслугу лет. На них остановимся подробнее.

Премии в расчете «среднедневной». Квартальные премии, а также премии, начисленные за более длительный промежуток времени, включают в заработок в части, соответствующей количеству месяцев в расчетном периоде ( абз. 1 п. 3 Порядка № 100). То есть в расчет будут включать не всю сумму премии, а лишь ее часть. Например, если в двухмесячном расчетном периоде начислена квартальная премия, то ее необходимо разделить на 3 (количество месяцев в квартале) и умножить на 2 (количество месяцев в расчетном периоде)*.

* Такое разъяснение было представлено в письме Минсоцполитики от 21.09.2012 р. № 991/13/84-12 // «ОТ», 2012, № 20, с. 7. Дополнительно также см. консультацию специалиста этого ведомства в «ОТ», 2014, № 9, с. 10.

Кроме того, следует учитывать и такую норму Порядка № 100:

«Если число рабочих дней в расчетном периоде отработано не полностью, премии (месячные, квартальные и т. д.), вознаграждения и другие поощрительные выплаты учитывают пропорционально времени, отработанному в расчетном периоде».

Для того чтобы правильно учесть при расчете среднедневной зарплаты эту норму, надо знать, как была определена сумма премии. От этого будут зависеть дальнейшие расчеты средней зарплаты, а именно в каком размере будет учитываться премия, если число рабочих дней в расчетном периоде было отработано не полностью. Подробные разъяснения такого включения были представлены в письмах Минсоцполитики от 21.08.2009 г. № 506/13/84-09, от 18.04.2012 г. № 283/13/155-12 («ОТ», 2012, № 15, с. 3), от 06.08.2014 г. № 1126/13/84-14 («ОТ», 2014, № 18, с. 5), а конкретные числовые примеры — в разъяснении специалиста этого ведомства (см. «ОТ», 2012, № 15, с. 19).

Так, если месячные премии выплачивают месяц в месяц и они уже исчислены пропорционально отработанному времени, то их суммы включают в заработок в фактически начисленном размере.

Если же премия выплачивается в текущем месяце за предыдущий или в фиксированном размере, а число рабочих дней расчетного периода отработано не полностью, то премии при расчете средней заработной платы за последние два месяца учитываются пропорционально времени, отработанному в расчетном периоде.

Ниже в таблице представим особенности включения премии в расчет среднедневной зарплаты, если в расчетном периоде были отработаны не все рабочие дни.

| Срок начисления премии | Порядок определения суммы премии | Порядок включения в расчет среднедневной зарплаты |

| Премия начислена в текущем месяце за текущий месяц | Начислена за фактически отработанное время | В полной сумме |

| В фиксированном размере | Пропорционально отработанному времени в расчетном периоде | |

| Премия начислена в текущем месяце за предыдущий месяц | Начислена за фактически отработанное время | Пропорционально отработанному времени в расчетном периоде |

| В фиксированном размере |

О том, как включить премию в расчет среднедневной зарплаты, на числовых примерах расскажем немного позже (см. с. 11 и 12 этого номера).

Одноразовое вознаграждение по итогам работы за год и за выслугу лет. Если такое вознаграждение начислено в текущем году за предыдущий календарный год, то его сумму распределяют, прибавляя к заработку каждого месяца расчетного периода 1/12 вознаграждения.

Заметьте: если одноразовое вознаграждение по итогам работы за год и за выслугу лет было начислено в текущем году за текущий календарный год, то оно вообще не принимает участия в расчете среднедневной зарплаты.

Какие еще особенности существуют при включении выплат в расчет среднедневной зарплаты?

Важно! Только премии включают в зарплату того месяца, на который они приходятся согласно ведомости по заработной плате.

Все остальные выплаты должны учитываться в тех месяцах, за которые они начислены (см. письма Минсоцполитики от 06.08.2014 г. № 1126/13/84-14 // «ОТ», 2014, № 18, с. 5 и от 09.12.2011 г. № 1105/13/81-11 // «ОТ», 2012, № 5, с. 6). Следовательно, при расчете средней зарплаты для определения суммы командировочных суммы доначисленной или сторнированной зарплаты относим к тем месяцам, за которые проводилась корректировка (в которых была допущена ошибка, см. «ОТ», 2014, № 9, с. 10).

Рассчитываем среднедневную зарплату

Для расчета среднедневной (среднечасовой) зарплаты (ЗПср) используют следующую формулу ( п. 8 Порядка № 100):

ЗПср = В : Крд(ч),

где В — выплаты, включаемые в расчет, начисленные в расчетном периоде (названы в п. 3 Порядка № 100; не включают в расчет выплаты, указанные в п. 4 данного Порядка);

Крд(ч) — количество отработанных рабочих дней (часов), приходящихся на месяцы расчетного периода.

Определяем сумму оплаты труда за период командировки

Оплата труда за период командировки будет зависеть от того, какая зарплата оказалась выше при сравнении: дневная или среднедневная.

Среднедневная зарплата выше дневной. Чтобы оплатить период командировки исходя из среднедневной зарплаты, нужно среднедневной заработок умножить на количество рабочих дней по графику работы работника за время командировки.

При этом помните, что при исчислении среднего заработка во всех случаях его сохранения необходимо соблюдать требование п. 10 Порядка № 100. Этой нормой установлена обязанность проводить корректировку средней заработной платы, если в расчетном периоде или в периоде, в течение которого за работником сохранялась средняя заработная плата, были повышены тарифные ставки (оклады).

Для этого заработок в месяцах расчетного периода нужно умножить на коэффициент корректировки. Причем для каждого работника рассчитывают свой коэффициент корректировки. Его находят путем деления нового оклада на предыдущий.

Обратите внимание: корректировка проводится только в случае повышения окладов согласно актам законодательства или по решениям, предусмотренным в колдоговорах. Если должностной оклад работника был повышен индивидуально, например, в результате присвоения более высокого разряда, перевода на другую высокооплачиваемую работу (должность), корректировка заработной платы не осуществляется.

Дневной заработок выше среднедневного. В этом случае рабочие дни за период командировки оплачивают исходя из условий, определенных в трудовом или коллективном договоре. Другими словами, за такие дни работнику выплачивают зарплату, как за обычные рабочие дни (см. письма Минсоцполитики от 05.03.2012 г. № 204/13/184-12, от 06.08.2014 г. № 1126/13/84-14, от 06.03.2015 г. № 141/18/99-15).

Теоретических моментов по оплате периода командировки довольно много. Поэтому в следующей статье (см. с. 10 этого номера) мы рассмотрим особенности расчета зарплаты за время командировки на условных числовых примерах.

Использованные документы

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.