В соответствии с п. 3 ч. 1 ст. 25 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР работнику может быть предоставлен отпуск без сохранения заработной платы, если его ребенок болен сахарным диабетом I типа (инсулинозависимый) — не более чем до достижения ребенком 16-летнего возраста.

Для отражения такого отпуска в Отчете по форме № Д4 применяются общие правила заполнения. А именно:

— таблица 5 в месяце ухода в такой отпуск не заполняется.

Обоснование: В случае если по данным страхователя в течение отчетного периода не было зафиксировано фактов заключения и расторжения трудовых договоров или предоставления отпуска в связи с беременностью и родами, отпуска для ухода за ребенком до достижения им трехлетнего возраста, отпуска для ухода за ребенком от трехлетнего возраста до достижения им шестилетнего возраста, таблица 5 не формируется и не предоставляется ( п. 1.2 Описания формата Отчета о суммах начисленной заработной платы (дохода, денежного обеспечения, пособия, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в фискальные органы, утвержденного приказом Министерства финансов Украины от 14.04.2015 г. № 435, зарегистрированного в Министерстве юстиции Украины 23.04.2015 г. под № 460/26905, письмо ПФУ от 19.06.2015 г.);

— в таблице 6 нужно указывать сведения о работнице в течение всего периода такого отпуска. При этом:

— в графе 9 ставится код застрахованного лица, используемый для начисления этой работнице дохода в виде заработной платы;

— в графе 14 указывается количество календарных дней без сохранения заработной платы;

— в графе 15 — количество календарных дней нахождения в трудовых отношениях.

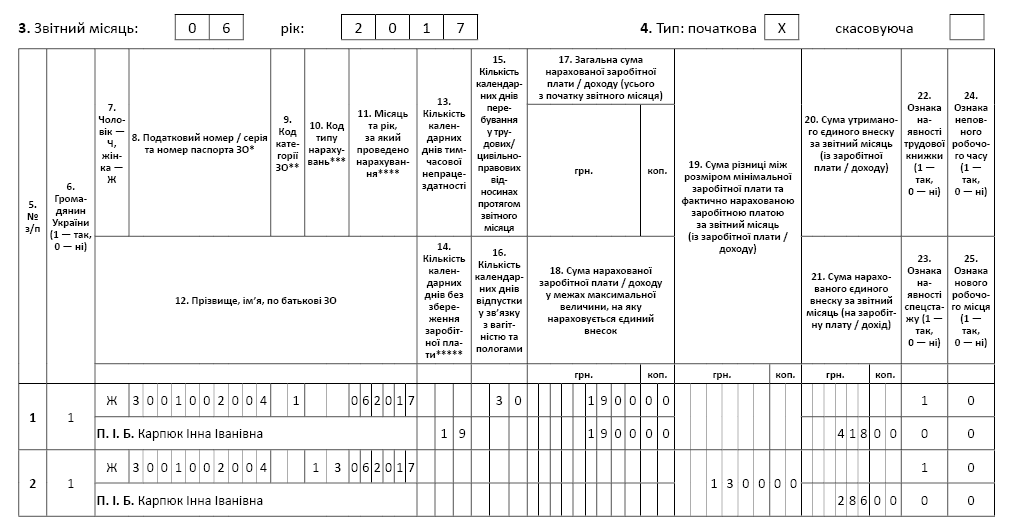

Предположим, что сумма зарплаты работницы за фактически отработанные дни июня 2017 года составила 1900 грн. Пример заполнения таблицы 6 Отчета по форме № Д4 за июнь и июль 2017 года представим ниже.

Фрагмент таблицы 6 Отчета по форме № Д4 за июнь 2017 г.

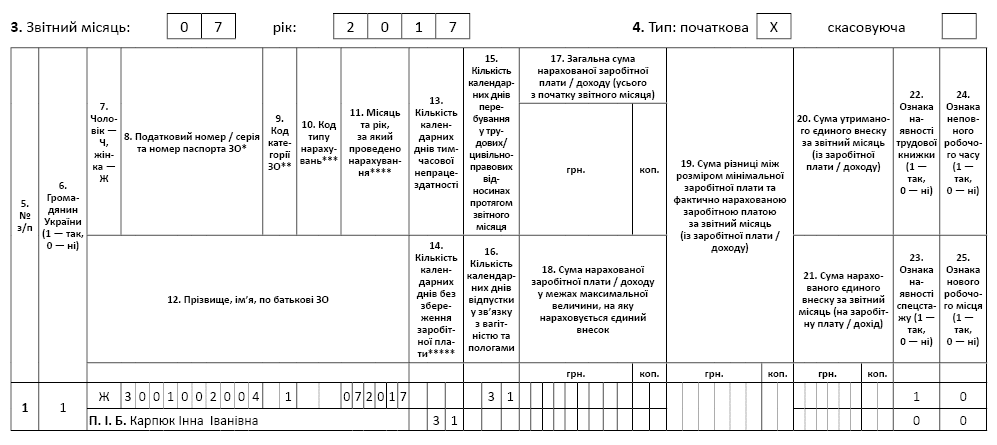

Фрагмент таблицы 6 Отчета по форме № Д4 за июль 2017 г.*

* В таком виде сведения о том, что работница находится в отпуске без сохранения заработной платы до достижения ребенком 16 лет (до возможного увольнения работницы или выхода на работу, прежде чем ребенок достигнет этого возраста), нужно будет подавать ежемесячно. Заметьте: в полных месяцах нахождения работницы в таком отпуске показатели граф 14 и 15 будут всегда совпадать. — Примеч. ред.

Обратите внимание: база начисления ЕСВ в июне 2017 года не превысила размер МЗП.

Во исполнение нормы ч. 5 ст. 8 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI сумма ЕСВ рассчитана как произведение размера МЗП, установленной законом на месяц, за который начисляется заработная плата (доход), и ставки единого взноса.

Разница между размером МЗП (3200 грн.) и фактической базой начисления ЕСВ (зарплата за июнь — 1900 грн.) — 1300 грн. — в таблице 6 отражена дополнительной строкой с указанием в графе 11 кода типа начислений — «13».