<…>

1 — 4. В соответствии со статьей 3 Закона Украины «Об оплате труда» (в редакции Закона Украины от 06.12.2016 г. № 1774-VIII) (далее — Закон) минимальная заработная плата — это установленный законом минимальный размер оплаты труда за выполненную работником месячную (часовую) норму труда.

То есть размер заработной платы работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной заработной платы.

Статьей 31 Закона установлено, что если начисленная заработная плата работника, выполнившего месячную норму труда, является ниже законодательно установленного размера минимальной заработной платы, работодатель производит доплату до уровня минимальной заработной платы, которая выплачивается ежемесячно одновременно с выплатой заработной платы.

При этом следует учитывать, что при исчислении размера заработной платы работника для обеспечения ее минимального размера не учитываются доплаты за работу в неблагоприятных условиях труда и повышенного риска для здоровья, за работу в ночное и сверхурочное время, разъездной характер работ, премии к праздничным и юбилейным датам.

Следовательно, в случае, когда работнику установлена доплата за разъездной характер работ, то работнику начисляют оклад (в указанном в письме случае — 2000 грн.), доплату до размера минимальной заработной платы (в указанном в письме случае — 1200 грн.) и сверх размера минимальной заработной платы (3200 грн.) доплату за разъездной характер работ.

Все другие выплаты, которые работнику начисляются за отработанное время, включаются в заработную плату для обеспечения ее минимального размера.

То есть если работнику начисляют премии (кроме премий к праздничным и юбилейным датам), индексацию, то указанные выплаты учитываются в заработной плате для обеспечения ее минимального размера.

Выплаты за неотработанное время, такие как оплата за время простоя, оплата дней отпуска, оплаты временной нетрудоспособности, суммы материальной помощи и т. п. не учитываются в заработной плате для обеспечения ее минимального уровня.

<…>

6. Согласно Закону размер заработной платы работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной заработной платы.

Следовательно, в случае когда работнику, выполнившему месячную (часовую) норму труда, осуществляют исправление (доначисление) определенных выплат, произведенных в предыдущие месяцы, то указанные выплаты должны начисляться сверх размера заработной платы за этот месяц.

Директор Департамента А. Товстенко

КОММЕНТАРИЙ РЕДАКЦИИ

Зарплатные корректировки в расчете доплаты до МЗП

О трудовой гарантии о размере зарплаты за выполненную месячную норму труда не ниже минимальной в этом году говорили достаточно много. И как это требование нужно выполнять, какие выплаты включают в МЗП*, а что начисляют «сверху» 3200, каким образом определить размер МЗП при не полностью выполненной норме труда. Разъяснений Минсоцполитики было достаточно. На этот раз трудооплатное ведомство в комментируемом письме затронуло еще один важный вопрос: учитывать ли доначисленные (сторнированные) суммы зарплаты за прошлые периоды в минзарплату текущего месяца?

* Минимальная заработная плата.

Еще раз напомним важное условие о размере зарплаты не ниже МЗП, установленное ст. 31 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Размер зарплаты работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной зарплаты.

В связи с тем, что норма труда устанавливается на соответствующий месяц, можно говорить о том, что с минзарплатой следует сравнивать только зарплату, начисленную за выполненную норму труда (отработанное время) за соответствующий месяц. Поэтому

различные зарплатные ошибки, доначисление или сторнирование зарплаты за прошлый месяц в связи с уточнением количества отработанного времени не включают в МЗП текущего месяца. Их относят к месяцам, ЗА которые они начислены.

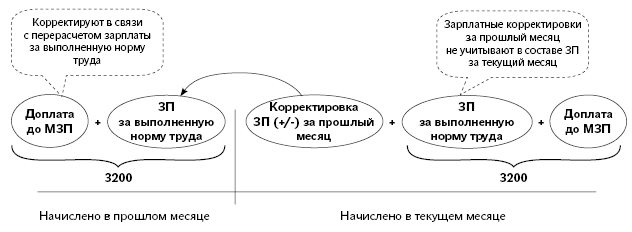

То есть для целей выполнения требования трудового законодательства о размере зарплаты за месяц не ниже МЗП нужно доначисленную (сторнированную) зарплату отнести к доходу за соответствующий месяц и общую сумму зарплаты за месяц сравнить с размером МЗП. А значит, может возникнуть ситуация, когда необходимо откорректировать доплату до МЗП за прошлый период. При этом учтите: налогообложение и отражение в отчетах таких зарплатных корректировок осуществляют по своим правилам, а именно включают в налогооблагаемый доход месяца, в котором произошло их начисление (см. комментарий «Доначислили индексацию: как обложить ее сумму и отразить в отчетности»). Зарплатная доплата до «минималки» корректируется (при необходимости) по-своему (см. рис. ниже).

Условие расчета доплаты до МЗП для выполнения требования о зарплате не ниже МЗП

Давайте рассмотрим несколько ситуаций на числовых примерах.

Доначислена или сторнирована индексация за прошлый месяц: общий размер зарплаты не изменился

Пример 1. Работнику предприятия в октябре 2017 года забыли начислить индексацию (116,20 грн.). При этом его зарплата за октябрь составила 3200 грн. (3000оклад + 200доплата до МЗП). Ошибку обнаружили в ноябре.

В данной ситуации работнику нужно доначислить индексацию за октябрь 2017 года (116,20 грн.) и откорректировать доплату до МЗП (3200 - 3000 - 116,20 = 83,80; 83,80 - 200 = -116,20 грн.). Однако фактически в ноябре 2017 года работнику ничего доначислять не будут (116,20индексация - 116,20корректировка доплаты до МЗП = 0). Корректировки пройдут только «на бумаге» (по бухгалтерской справке).

Пример 2. Работника предприятия в октябре 2017 года перевели на вновь созданную должность и начислили зарплату в размере 3200 грн. (3000оклад + 116,20индексация + 83,80доплата до МЗП). Однако в ноябре выяснилось, что права на индексацию зарплаты по новой должности он не имел.

И в этом случае фактически все корректировки пройдут «на бумаге»:

— было: 3000оклад + 116,20индексация + 83,80доплата до МЗП = 3200 (грн.);

— нужно: 3000оклад + 200доплата до МЗП = 3200 (грн.);

— разница: 0оклад - 116,20индексация +116,20доплата до МЗП = 0 (грн.).

В ноябре 2017 года работнику начислят только зарплату за отработанное время в ноябре:

3000оклад ноября + 200доплата до МЗП = 3200 (грн.).

Вывод: Если размер доначисленной (сторнированной) зарплатной выплаты меньше или равен размеру первоначально начисленной доплаты до МЗП, то фактически работнику ничего не доначисляют. Меняются только суммовые значения составляющих зарплаты за соответствующий месяц.

Доначислена выплата за прошлый месяц: общий размер зарплаты увеличился

Пример 3. Работнику в октябре 2017 года начислили зарплату в размере 3200 грн. (3000оклад + 116,20индексация + 83,80доплата до МЗП). Однако в ноябре выяснили, что в октябре ему ошибочно забыли начислить доплату за совмещение должностей, установленную с 17.10.2017 г., в размере 471, 43 грн. (3000 грн. х 30 % : 21 р. дн. х 11 р. дн.). Ошибку исправили в ноябре.

Доплата за совмещение должностей включается в зарплату за выполненную норму труда при сравнении ее с размером МЗП. Если такую выплату доначислили работнику позже (в ноябре), то ее нужно отнести к доходу октября и сравнить общий размер зарплаты за октябрь с 3200:

3000оклад + 116,20индексация + 471,43доплата за совмещение = 3587,63 (грн.).

Получается, что общий размер зарплаты больше МЗП (3587,63 грн. > 3200 грн.). А значит, доплата до МЗП за октябрь такому работнику не положена.

В ноябре 2017 года такому работнику нужно доначислить доплату за совмещение должностей за октябрь и сторнировать доплату до МЗП за октябрь. Сумма доначисленной в ноябре зарплаты за октябрь составит 387,63 грн. (471,43 - 83,80). А общая сумма начислений за ноябрь 2017 года составит 4403,83 грн. (3000оклад ноября + 116,20индексация + 900доплата за совмещение + 387,63доначисленная зарплата за октябрь).

Обратите внимание: в налогооблагаемый доход ноября 2017 года учитывается вся сумма, начисленная в этом месяце (4403,83 грн.), в том числе и доначисленная зарплата за прошлый месяц. Также она будет отражена в таблице 6 ЕСВ-отчета одной строкой. Подробнее об этом в письме «Об обложении сумм индексации заработной платы НДФЛ, ВС и отражении в Налоговом расчете по форме № 1ДФ» этого номера.

Вывод: Если размер доначисленной зарплатной выплаты больше размера первоначально начисленной доплаты до МЗП, то, кроме суммового изменения составляющих зарплаты за соответствующий месяц, работнику в месяце исправления ошибки нужно доначислить часть такой суммы выплаты. Ее размер определяют как разницу между полным размером зарплатной выплаты и суммой доплаты до МЗП.

Сторнируем надбавку и доначисляем доплату до МЗП: общий размер зарплаты уменьшился

Пример 4. Работнику предприятия в октябре 2017 года начислили зарплату в размере 3600 грн. (2400оклад + 1200надбавка за сложность), право на индексацию зарплаты не наступило. Однако в ноябре выяснили, что неправильно применили процент надбавки за сложность и напряженность в работе (50 % от оклада вместо 30 %). Поэтому такая надбавка была выплачена в большем размере: 1200 грн. вместо 720 грн. Работник согласился, чтобы из его зарплаты была удержана излишне начисленная надбавка в размере 480 грн. (1200 - 720). Ошибку исправили в ноябре 2017 года.

В октябре 2017 года общий размер зарплаты за выполненную норму труда составил 3600 грн. Это больше минимальной зарплаты, поэтому доплату до МЗП такому работнику не начисляли.

Однако после сторнирования излишне начисленной надбавки за сложность и напряженность в работе размер зарплаты за октябрь оказался меньше МЗП (3600 грн. - 480 грн. = 3120 грн.), поэтому такому работнику полагается еще и доплата до МЗП (3200 - 3120 = 80 грн.). То есть фактически в ноябре 2017 года нужно сторнировать 400 грн. зарплаты за октябрь 2017 года (-480надбавка + 80доплата до МЗП = -400 грн.).

Такие зарплатные корректировки не повлияют на размер зарплаты, начисленной за отработанные дни в ноябре: 2400оклад ноября + 720надбавка + 80доплата до МЗП = 3200 грн. Вместе с тем общая сумма зарплаты, начисленная в ноябре, составит 2800 грн. (3200ЗП за ноябрь - 400корректировки за октябрь).

Обратите внимание: общая база начисления ЕСВ ноябре 2017 года составляет 2800 грн., и это меньше МЗП. А значит, ЕСВ надо начислить исходя из МЗП. Дело в том, что для целей налогообложения зарплатные корректировки за октябрь не относят к месяцам, за которые они начислены, а включают в месяц, в котором они фактически были осуществлены, т. е. в доход ноября 2017 года. Поэтому в таблице 6 Отчета по ЕСВ по такому работнику будут заполнены 2 строки:

— в первой строке в графах 17 и 18 надо указать сумму начисленной зарплаты (2800 грн.) и в графе 21 сумму ЕСВ, начисленного на нее, в размере 616 грн. (2800 грн. х 22 %);

— во второй строке в графе 19 отразить допбазу (разницу между МЗП и начисленным доходом) — 400 грн. (3200 - 2800) и сумму ЕСВ, начисленного на такую допбазу (графа 21) — 88 грн. (400 грн. х 22 %). При этом не забудьте в графе 10 указать код типа начислений «13».

При этом учтите, что для отражения базы обложения ЕСВ существует исключение, когда зарплатные корректировки в связи с уточнением количества отработанного времени относят к месяцам, за которые они начислены. Прежде всего это касается ситуации, когда сторнируют зарплату за прошлый период в связи с временной нетрудоспособностью работника. В этом случае и таблица 6 Отчета по ЕСВ будет заполнена по другому (см. «ОТ», 2017, № 5, с. 22; № 7, с. 19; № 21, с. 24).

Вывод: Излишне начисленная зарплатная выплата может повлиять и на размер доплаты до МЗП за прошлый период. В результате общую сумму излишне начисленной зарплаты отражают методом «красное сторно» в месяце исправления ошибки.

Татьяна ГУЛЬ, эксперт по вопросам оплаты труда