Написать эту статью нас сподвиг вопрос нашего читателя:

Должностное лицо ОМС уходит в ежегодный основной отпуск продолжительностью 30 календарных дней с 1 июня 2018 года с выплатой материальной помощи на оздоровление в размере среднемесячной зарплаты.

Как рассчитать среднедневную зарплату для оплаты периода отпуска и для выплаты материальной помощи, если начисление таких сумм произошло в мае 2018 года?

Как отразить начисленные суммы отпускных и материальной помощи в Отчете по форме № Д4?

Чем же интересен этот вопрос и в чем его особенность?

Трудовым законодательством предусмотрено, чтобы отпускные суммы были выплачены работнику заранее, а именно не позднее чем за 3 дня до начала отпуска* (ст. 115 КЗоТ, ст. 21 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР). Поэтому нередкими бывают случаи, когда работник идет в отпуск с первых чисел следующего месяца, а выплатить причитающиеся ему отпускные суммы нужно в текущем. Кроме того, у бюджетных организаций существует еще одна особенность — всю сумму «переходящих» отпускных, в том числе за будущие месяцы, они начисляют в текущем месяце.

* См. также письмо Минтруда от 26.06.2009 г. № 155/13/116-09.

Все это и приводит к таким вопросам:

— как правильно определить расчетный период для отпускных и матпомощи к отпуску?

— какие особенности расчета этих выплат предусмотрены действующим законодательством?

— как нужно отразить такие выплаты в отчетности, а именно к фонду оплаты труда (ФОТ) какого месяца они должны быть отнесены?

Давайте разберемся со всеми вопросами по порядку.

ОПРЕДЕЛЯЕМ РАСЧЕТНЫЙ ПЕРИОД

Отпускные. Исчисление средней заработной платы для оплаты ежегодного отпуска, дополнительных отпусков в связи с обучением, творческого отпуска, дополнительного отпуска работникам, имеющим детей, или для выплаты компенсации за неиспользованный отпуск проводится исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска или выплаты компенсации за неиспользованные отпуска (п. 2 Порядка № 100).

Что это значит? А то, что для определения расчетного периода по отпускным важным является определение месяца начала отпуска**. Совершенно не важно, что приказ/распоряжение руководителя органа, учреждения, организации будет утвержден и датирован месяцем, предшествующим месяцу предоставления отпуска.

** По поводу определения расчетного периода для расчета отпускных специалисты Минсоцполитики высказались недавно в письме от 01.12.2016 г. № 1623/13/84-16 (см. «Бюджетная бухгалтерия», 2017, № 3, с. 3). В нем также сказано, что расчетный период для исчисления средней зарплаты за время отпуска зависит не от месяца утверждения приказа и количества этих приказов, а от того, в каком именно календарном месяце согласно приказу работнику предоставляется отпуск. Кроме того, в случае если несколько видов отпуска идут друг за другом и начало каждого из них приходится на разные календарные месяцы, расчетный период должен быть определен по каждому виду отпуска отдельно.

Важно! Расчетным периодом для исчисления отпускных являются 12 календарных месяцев, предшествующих месяцу начала отпуска, а не месяцу, в котором издан приказ (распоряжение) о предоставлении отпуска.

В рассматриваемом случае начало ежегодного отпуска приходится на 1 июня 2018 года. Именно от июня 2018 года и отталкиваемся для определения расчетного периода. Следовательно, расчетным периодом будут 12 календарных месяцев, предшествующих месяцу начала отпуска — июнь 2017 года — май 2018 года.

Законодательным «спутником» ежегодного основного отпуска для практически всех бюджетников является денежная (материальная) помощь к отпуску. Не исключением являются и должностные лица ОМС. Так, в ч. 5 ст. 21 Закона Украины «О службе в органах местного самоуправления» от 07.06.2001 г. № 2493-III определено, что должностным лицам местного самоуправления предоставляется ежегодный отпуск продолжительностью 30 календарных дней, если законом не предусмотрена большая продолжительность отпуска, с выплатой денежной помощи на оздоровление в размере должностного оклада. При этом при наличии средств (в пределах утвержденного ФОТ) по решению руководителя помощь на оздоровление может быть выплачена в размере среднемесячной заработной платы (п.п. 3 п. 2 постановления КМУ «Об упорядочении структуры и условий оплаты труда работников аппарата органов исполнительной власти, органов прокуратуры, судов и других органов» от 09.03.2006 г. № 268).

Перейдем к определению расчетного периода в отношении денежной помощи к отпуску.

Денежная помощь к отпуску. Расчетным периодом для определения суммы денежной помощи к отпуску, если ее размер определен в размере среднемесячной зарплаты, являются 2 календарных месяца работы, предшествующих событию, связанному с такой выплатой. А что же является таким событием: дата начала отпуска или дата приказа/распоряжения руководителя госоргана о выплате такой денежной помощи?

Скажем сразу: событием, с которым связана выплата денежной помощи, является ежегодный основной отпуск. А значит,

расчетным периодом для определения суммы денежной помощи на оздоровление являются 2 календарных месяца, предшествующих месяцу ухода в отпуск.

Кстати, об этом говорили специалисты Минтруда в письме от 04.08.2006 г. № 771/13/84-06 (ср. ).

Получается, что применительно к рассматриваемой нами ситуации расчетным периодом для определения суммы денежной помощи к отпуску являются апрель-май 2018 года.

Обратите внимание, если «забыли» начислить помощь «на оздоровление» и выплатить ее перед уходом в отпуск и исправляетесь позже, уже в следующем месяце, расчетный период для определения суммы денежной помощи к отпуску не меняется и все равно «привязан» к месяцу ухода работника в отпуск.

Давайте обобщим сказанное в таблице ниже.

| Вид выплаты | Событие, к которому привязано определение расчетного периода | Расчетный период |

| Отпускные | Месяц, на который приходится дата начала определенного вида отпуска | 12 календарных месяцев, предшествующих месяцу начала отпуска |

| Денежная помощь к отпуску в размере среднемесячной зарплаты | Месяц, на который приходится дата начала ежегодного основного отпуска | 2 календарных месяца, предшествующих месяцу начала ежегодного основного отпуска |

Итак, с расчетным периодом для определения отпускных и денежной помощи к отпуску мы определились. Рассмотрим теперь отдельные тонкости расчета таких выплат.

ОСОБЕННОСТИ РАСЧЕТА

Нюансов при расчете средней зарплаты как для оплаты периода отпуска, так и для расчета материальной помощи в размере среднемесячной зарплаты — множество. Это и разный принцип расчета «средней» исходя из выплат за 12 месяцев и исходя из выплат за 2 месяца, и количество дней, участвующих в расчете, и включение / не включение в расчет «средней» тех или иных выплат, и особенности включения отдельных выплат и пр. Останавливаться на всех мы не будем. Все это прописано в Порядке № 100. Но на некоторые моменты все же обратим ваше внимание.

Сначала расскажем об особенностях, характерных для расчета средней зарплаты как для оплаты отпускных, так и помощи в размере среднемесячной зарплаты.

На это обращали внимание специалисты Минсоцполитики в письме от 09.12.2011 г. № 1105/13/81-11 (см. «ОТ», 2012, № 5, с. 6). То есть все зарплатные корректировки (если они были) должны быть отнесены к тем месяцам, за которые они проведены. Особенно это актуально для должностных лиц и служащих ОМС, которым с 18 мая 2018 года повысили оклады, но зарплату исходя из нового размера оклада, в том числе и перерасчет зарплаты за май 2018 года, в силу определенных причин начислили только в июне-2018. Поэтому когда в расчетный период включается май-2018, то перерасчет (доначисление) зарплаты за май 2018 года, осуществленный в июне, должен быть отнесен в заработку мая-2018.

Пунктом 10 Порядка № 100 предусмотрено, что в случаях повышения тарифных ставок и должностных окладов на предприятиях, в учреждениях, организациях согласно актам законодательства, а также по решениям, предусмотренным в коллективных договорах, как в расчетном периоде, так и в периоде, в течение которого за работником сохранялся средний заработок, зарплата, включая премии и другие выплаты, учитываемые при исчислении средней заработной платы, за период времени до повышения корректируются на коэффициент их повышения. Исходя из откорректированной таким образом зарплаты в расчетном периоде определяется среднедневной (среднечасовой) заработок. В случаях, когда повышение тарифных ставок и окладов произошло в периоде, в течение которого за работником сохранялся средний заработок, по этому заработку осуществляется начисление только в части, касающейся дней сохранения средней зарплаты со дня повышения тарифных ставок (окладов).

Простыми словами: если в расчетном периоде произошло законодательное повышение окладов, то зарплату до повышения надо откорректировать на коэффициент повышения окладов. Затем исходя из откорректированного таким образом заработка рассчитывают среднюю зарплату, по которой оплачивают дни отпуска или рассчитывают помощь в размере среднемесячной зарплаты***.

*** Подробнее с правилами корректировки можно ознакомиться в «ОТ», 2015, № 20, с. 15; 2016, № 24, с. 10.

Почему мы остановились на этой особенности? Дело в том, что, как мы упоминали выше, с 18 мая 2018 года должностным лицам и служащим ОМС согласно постановлению КМУ от 10.05.2018 г. № 363 были повышены должностные оклады. Поэтому заработок в расчетном периоде по 17 мая 2018 года включительно надо откорректировать на коэффициент повышения. Зарплату начиная с 18 мая 2018 года — не корректируют. Напомним: коэффициент корректировки рассчитывают делением нового должностного оклада на старый должностной оклад.

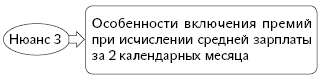

Это общие особенности. Но если средняя зарплата исчисляется исходя из выплат за 2 месяца, то здесь нужно помнить еще о таких нюансах.

Абзацем 1 п. 3 Порядка № 100 предусмотрено следующее. Премии за квартал и более длительный промежуток времени при исчислении средней зарплаты за последние 2 календарных месяца включаются в заработок в части, соответствующей количеству месяцев в расчетном периоде. Кроме того, если в расчетном периоде рабочие дни отработаны не полностью, премии, вознаграждения и другие поощрительные выплаты при расчете средней зарплаты за последние 2 календарных месяца учитываются пропорционально времени, отработанному в расчетном периоде.

Что это означает? При расчете отпускных неважно, какая премия начислена (ежемесячная, квартальная) и сколько рабочих дней отработано в месяцах расчетного периода. Вся сумма такой премии включается полностью. А вот если расчет средней зарплаты производится исходя из выплат за 2 календарных месяца, в зависимости от вида премии и от того, сколько дней отработано, в расчет может попасть не вся сумма премии, а только ее часть. Подробнее обо всех нюансах включения премии в расчет средней зарплаты — в «ОТ», 2016, № 21, с. 15 и 19; № 22, с. 18; 2017, № 19, с. 12.

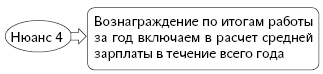

Вознаграждение по итогам работы за год и за выслугу лет принимается в расчет по особым правилам: его сумма, начисленная в текущем году за предыдущий календарный год, прибавляется к заработку в размере 1/12 за каждый месяц расчетного периода (абз. 2 п. 3 Порядка № 100). При этом основным условием для его включения в расчет является его начисление в текущем году за предыдущий год. Если такое вознаграждение было начислено в текущем году за текущий календарный год, то оно вообще не принимает участия в расчете средней зарплаты.

При расчете отпускных начисление вознаграждения по итогам работы за год, как правило, приходится на один из месяцев расчетного периода. Поэтому вопросов по включению его в расчет средней зарплаты не возникает. Иначе обстоит дело со «средней», рассчитанной исходя из двух месяцев: не всегда в месяцах расчетного периода оно было начислено (например, вознаграждение по итогам работы за 2017 год было начислено в январе 2018 года, а матпомощь на оздоровление в размере среднемесячной зарплаты предоставляем в июне 2018 года).

Специалисты Минсоцполитики считают, что такое вознаграждение будет учитываться в течение всего календарного года путем прибавления 1/12 этого вознаграждения к заработку каждого месяца расчетного периода (письмо Минсоцполитики от 20.04.2017 г. № 1225/0/101-17/282 // «ОТ», 2017, № 9, с. 3)

Давайте на условном числовом примере рассчитаем среднюю зарплату для оплаты отпуска и выплаты матпомощи к отпуску.

Пример. Возьмем за основу данные, приведенные в вопросе читателя. Предположим, что оклад должностного лица ОМС (главный специалист) до повышения составлял 3800 грн., а после повышения с 18 мая 2018 года — 4800 грн. Зарплату исходя из нового размера оклада (с 18 мая 2018 года) начислили вовремя. Сумма зарплаты, включаемая в расчет, составила: за период с июня 2017 года по март 2018 года — 59705 грн., за апрель 2018 года — 5970,50 грн., с 1 по 17 мая — 3411,71 грн., с 18 по 31 мая 2018 года — 3223,07 грн.

В апреле и мае 2018 года работница отработала все дни, предусмотренные графиком работы.

Отпускные. Перед тем как рассчитать среднедневную зарплату, откорректируем заработок в расчетном периоде до повышения на коэффициент повышения окладов. Коэффициент повышения равен 1,26316 (4800 грн. : 3800 грн.).

Заработок в расчетном периоде, с учетом коэффициента повышения оклада, равен:

(59705+5970,50+3411,71) х 1,26316 + 3223,07 = 90491,27 (грн.).

Среднедневная зарплата составит:

90491,27 : 353 = 256,35 (грн.),

где 353 — количество календарных дней, участвующих в расчете среднедневной зарплаты, в случае ухода в отпуск в июне 2018 года (см. также «ОТ», 2018, № 1, с. 28).

Сумма отпускных составит:

256,35 грн. х 30 к. дн. = 7690,50 грн.

Денежная помощь к отпуску. Определим размер зарплаты, которая участвует в расчете среднего заработка с учетом коэффициента повышения:

(5970,50 + 3411,71) х 1,26316 + 3223,07 = = 15074,30 (грн.)

Рассчитаем среднедневную зарплату:

15074,30 : (19 + 21) = 376,86 (грн.),

где 19 и 21 — количество фактически отработанных дней в апреле и мае 2018 года соответственно.

Далее определим среднемесячное количество рабочих дней за расчетный период:

(19 + 21) : 2 = 20 дней,

где 19 и 21 — количество рабочих дней по графику работы (по норме рабочего времени) в апреле и мае 2018 года соответственно.

Сумма помощи на оздоровление к отпуску составляет:

376,86 х 20 = 7537,20 (грн.).

Итак, с расчетом выплат разобрались. Теперь перейдем к рассмотрению не менее важного вопроса — к порядку отражения суммы отпускных и денежной помощи к отпуску в Отчете по ЕСВ. Почему именно в этом Отчете? Потому что именно в нем перечисленные выше выплаты имеют особенный порядок отражения.

ОТРАЖАЕМ В ЕСВ-ОТЧЕТНОСТИ

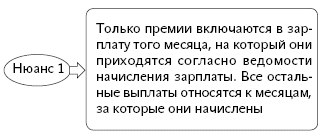

Таблица 1 ЕСВ-отчета. Здесь особых нюансов нет. В таблице 1 отпускные и материальную помощь на оздоровление отражают в строках, предусмотренных для заработной платы, общей суммой в Отчете за тот месяц, в котором были начислены перечисленные выплаты.

Таблица 6 ЕСВ-отчета. Сумма отпускных в таблице 6 ЕСВ-отчета должна быть отражена в месяце их начисления отдельной строкой от заработной платы. При этом учитывают такие особенности и правила, установленные Порядком формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденным приказом Минфина от 14.04.2015 г. № 435:

— в графе 9 указывают тот же код категории застрахованного лица, что и для зарплаты (для должностных лиц ОМС — «25», для обычных работников — «1»);

— в графе 10 — код типа начислений «10» (отпускные);

— в графе 11 — месяц, за который начислены отпускные;

— если отпуск приходится на несколько месяцев, то отпускные «разбивают» на несколько строк за каждый месяц, на дни которого приходится отпуск;

— графу 15 (количество дней пребывания в трудовых отношениях), как правило, заполняют по строке с заработной платой. По строке с отпускными ее заполняют только в том случае, если в этом месяце работнику не начислялась зарплата. В отдельных строках с отпускными за будущие месяцы графу 15 не заполняют, даже если весь месяц работник будет находиться в отпуске.

Все остальные выплаты в таблице 6 Отчета по ЕСВ отражаются вместе с суммой зарплаты одной строкой в том месяце, в котором они начислены. Это значит, что в рассматриваемом примере сумма денежной помощи к отпуску отражается в одной строке с зарплатой за май 2018 года (см. также таблицу ниже).

| Вид выплаты | ФОТ | Отражение в ЕСВ-отчетности |

| Отпускные | Сумма отпускных относится к ФОТ того месяца, за который она начислена | Отпускные начислены в мае, а в Отчете по ЕСВ за май отражаются отдельной строкой, с указанием, что их сумма начислена за июнь |

| Денежная помощь к отпуску | Сумма помощи относится к ФОТ того месяца, в котором такая помощь начислена | Сумма денежной помощи вместе с зарплатой за май отражаются в одной строке в Отчете по ЕСВ за май |

Другими словами, в отличие от определения расчетного периода для исчисления отпускных и денежной помощи к отпуску, при отражении в ЕСВ-отчетности нужно исходить из того, когда каждая из этих выплат была начислена. Исключением являются только отпускные, которые отражаются отдельной строкой в таблице 6 текущего Отчета по ЕСВ, с указанием месяца, за который начислена их сумма.

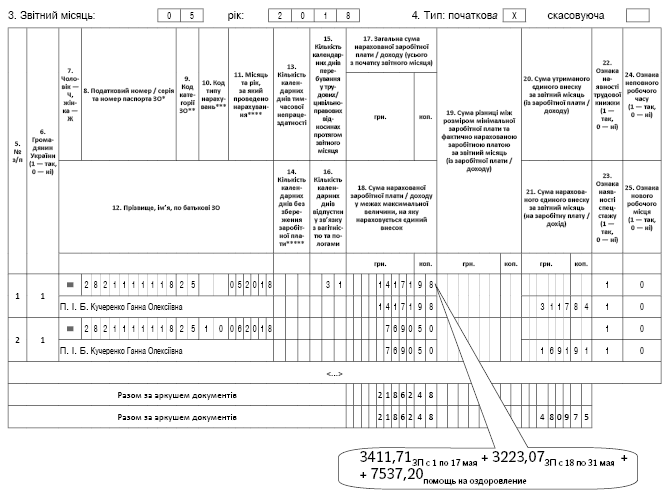

Для наглядности на рисунке представим фрагмент заполнения таблицы 6 Отчета по ЕСВ за май 2018 года применительно к нашей ситуации.

Рис. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за май 2018 года

Выводы:

— Для определения расчетного периода важно выяснить, в каком месяце происходит событие, с которым связана выплата (для отпускных — дата начала вида отпуска; для денежной помощи к отпуску — дата начала ежегодного основного отпуска).

— При расчете средней зарплаты не забудьте о корректировке заработка в расчетном периоде на коэффициент повышения оклада.

— При заполнении Отчета по ЕСВ учитывайте особенности отражения выплат в отчетности (отпускные отражаются отдельной строкой с указанием месяца, за который они начислены; денежная помощь к отпуску включается в строку вместе с зарплатой месяца, в котором она начислена).

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

ОМС — органы местного самоуправления.

ФОТ — фонд оплаты труда.