Бюджетные учреждения (организации), избегая возникновения кредиторской задолженности, выплачивают зарплату своим работникам «месяц в месяц». То есть зарплата за вторую половину месяца выплачивается в том месяце, за который она начислена.

Поэтому закрытие табеля и зарплаты до окончания месяца для таких работодателей — давно устоявшаяся практика. Как, впрочем, и неизбежная необходимость в дальнейшем в корректировке зарплаты, связанной с уточнением количества отработанного времени.

Что мы наблюдаем в данной ситуации: работник принят после того, как зарплата по итогу за месяц начислена.

Возникает вопрос: как «показать» доначисление зарплаты за прошлый месяц в ЕСВ-отчете за текущий месяц?

Сразу отметим: для таких ситуаций предусмотрен свой четко оговоренный порядок действий, а именно начисление зарплаты, обложение ЕСВ и отражение таких корректировок в ЕСВ-отчете.

Так,

цитата

«Если начисление заработной платы осуществляется за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, суммы доначисленной заработной платы включаются в заработную плату месяца, в котором были осуществлены такие доначисления».

Это предусмотрено сразу тремя нормативными документами:

2) п.п. 3 п. 3 разд. IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 г. № 449 (далее — Инструкция № 449);

При этом согласно ч. 2 ст. 9 Закона о ЕСВ и п.п. 1 п. 3 разд. IV Инструкции № 449 исчисление ЕСВ осуществляется на основании бухгалтерских и других документов, в соответствии с которыми проводится начисление или которые подтверждают начисление выплат (дохода), на которые начисляется ЕСВ.

Поэтому сумму корректировки зарплаты для целей начисления ЕСВ учитываем в том месяце расчетного периода, в котором она проведена. То есть — в январе.

Аналогичный принцип применяется и при отражении доначисленной зарплаты в таблице 6 ЕСВ-отчета. Ее суммы показывают в отчете, сформированном за тот отчетный месяц, в котором фактически были проведены такие доначисления (в бухучете). При этом доначисленную зарплату за прошлый месяц надо указывать в общей сумме зарплаты текущего месяца — одной строкой! Разбивать по месяцам, за которые проведено доначисление, не нужно.

Поэтому на застрахованное лицо в таблице 6 ЕСВ-отчета за январь 2019 года должна быть заполнена одна строка.

Что касается таблицы 1 ЕСВ-отчета, то корректировка зарплаты (доначисленная сумма) из таблицы 6 отразится в ней в общей сумме с зарплатой за январь.

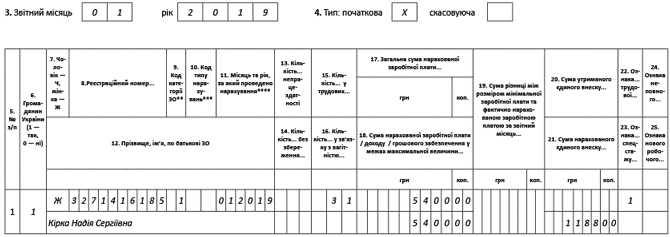

Заполнение таблицы 6 покажем на рисунке ниже.

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

Фрагмент заполнения таблицы 6 ЕСВ-отчета за январь 2019 года