Все вопросы, касающиеся выплаты зарплаты за первую половину месяца (аванса*), желательно прописать в коллективном договоре или положении об оплате труда. В нем укажите: сколько раз в месяц будете выплачивать зарплату своим работникам, в какие сроки и в каком размере.

* В трудовом законодательстве нет понятия «аванс», но это более лаконичный и привычный термин, поэтому в статье будем использовать именно его.

Периодичность выплаты

Требования к периодичности выплаты зарплаты установлены в ст. 115 КЗоТ и ст. 24 Закона об оплате труда. Работодатели обязаны выплачивать зарплату работникам не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней. Это минимальное количество выплаты зарплаты в месяц. Но ничто не мешает работодателю выплачивать зарплату своим работникам чаще. Так, например, зарплату можно выплачивать каждую неделю или подекадно. Но если работник попросит выплачивать ему зарплату один раз по итогам месяца, работодатель не должен идти ему на уступки. Это будет считаться нарушением трудового законодательства со всеми вытекающими неприятными последствиями.

Сроки выплаты

Работодатели обязаны выплачивать зарплату работникам не позднее 7 дней после окончания периода, за который производится выплата (ст. 115 КЗоТ и ст. 24 Закона об оплате труда). Это условие должно соблюдаться и для аванса, и для зарплаты за вторую половину месяца. Сразу возникает вопрос: что считается первой и второй половиной месяца? Ответ подсказывает Минсоцполитики в письме от 09.12.2010 г. № 912/13/155-10. Первая половина месяца — это первые 15 календарных дней (с 1-го по 15-е число). Соответственно, вторая половина месяца — следующие календарные дни месяца, начиная с 16-го числа и до последнего календарного дня месяца.

Заметим: с точки зрения элементарной математики первая половина февраля заканчивается в день влюбленных — 14 февраля. Ведь в обычном (не високосном) году в феврале всего 28 дней. Но чтобы не заморачиваться с подсчетами и округлениями, на наш взгляд, можно придерживаться рекомендаций Минсоцполитики для всех месяцев без исключений.

Таким образом, аванс выплачивайте в период с 16-го по 22-е число, а зарплату — с 1-го по 7-е число. Точная дата должна быть установлена в колдоговоре или нормативном акте работодателя, согласованном с профкомом (при его отсутствии — с представителем трудового коллектива).

С учетом изложенного, общие сроки выплаты аванса и зарплаты представим на рис. 1. Кстати, при установлении конкретных сроков выплаты зарплаты не забывайте еще об одном требовании: промежуток времени между выплатами не должен превышать 16 календарных дней. То есть нельзя выплачивать аванс, скажем, 16-го числа, а зарплату за вторую половину месяца — 7-го числа следующего месяца, поскольку разрыв между этими выплатами превышает 16 календарных дней.

Рис. 1. Сроки выплаты зарплаты и аванса

Пример 1. Колдоговором установлено, что выплата зарплаты на предприятии осуществляется два раза в месяц — в первый день после окончания периода, за который она производится.

Первая половина месяца — это период с 1-го по 15-е число (15 календарных дней), следовательно, датой выплаты аванса будет 16-е число месяца (15 + 1). Срок выплаты зарплаты за вторую половину месяца — 1-е число месяца, следующего за месяцем начисления зарплаты.

Часто возникает еще один вопрос: когда выплачивать аванс (зарплату), если срок выплаты зарплаты, установленный в колдоговоре, приходится на выходной, праздничный (нерабочий) день? Действия работодателя в данном случае четко прописаны в трудовом законодательстве. Работодатели обязаны выплачивать зарплату в рабочие дни.

Важно!

Если день выплаты зарплаты совпал с праздничным/нерабочим или выходным днем, зарплату выплачивайте накануне!

При этом следующая выплата не переносится. То есть будет проводиться в дни, определенные коллективным договором или другим нормативным актом предприятия (см. письмо Минсоцполитики от 23.07.2018 г. № 1305/0/101-18/28).

Обратите внимание: в таком случае промежуток между выплатами зарплаты может превысить 16 календарных дней, но это не будет считаться нарушением трудового законодательства.

Например, для предприятия, о котором речь идет в примере 1, в июне 2019 года день выплаты аванса (16 июня) приходится на выходной день (воскресенье). Следовательно, аванс нужно выплатить работникам накануне, т. е. 14 июня (пятница). А вот зарплату за вторую половину июня нужно выплатить в установленный срок — 1 июля (понедельник).

Размер аванса

Минимальный размер аванса установлен в ст. 115 КЗоТ и ст. 24 Закона об оплате труда. Там предусмотрено, что размер зарплаты за первую половину месяца должен быть не менее оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника. Вместе с тем работодатель может установить размер аванса и в большем размере. Главное — указать это в колдоговоре или положении об оплате труда.

На практике применяют два варианта установления размера аванса:

• исходя из фактически отработанного времени (этот показатель будет меняться ежемесячно);

• в фиксированном размере (определенный процент от оклада).

Давайте рассмотрим нюансы каждого варианта.

![]() Ориентируемся на отработанное время.

Ориентируемся на отработанное время.

Как мы говорили выше, аванс — это зарплата за первую половину месяца. Первой половиной месяца считаются первые 15 календарных дней месяца. То есть работнику нужно выплатить аванс в сумме, не менее чем оплата за фактически отработанные дни (часы) с 1-го по 15-е число текущего месяца, исходя из размера тарифной ставки (должностного оклада). В свою очередь, количество рабочих дней, приходящихся на первую половину месяца, в разных месяцах может отличаться.

Ниже (см. таблицу) мы привели количество рабочих дней, приходящихся на первую половину месяца в 2019 году для 5-дневной рабочей недели с двумя выходными в субботу и воскресенье (с учетом рекомендаций о переносе рабочих дней согласно распоряжению КМУ от 10.01.2019 г. № 7-р).

| Месяц 2019 года | Количество рабочих дней: | Доля рабочих дней, приходящихся на первую половину месяца, % | |

| в первой половине месяца (с 1-го по 15-е число) | в месяце | ||

| Январь | 9 | 21 | 42,9 |

| Февраль | 11 | 20 | 55 |

| Март | 10 | 20 | 50 |

| Апрель | 11 | 20 | 55 |

| Май | 10 | 22 | 45,5 |

| Июнь | 10 | 18 | 55,6 |

| Июль | 11 | 23 | 47,8 |

| Август | 11 | 21 | 52,4 |

| Сентябрь | 10 | 21 | 47,6 |

| Октябрь | 10 | 22 | 45,5 |

| Ноябрь | 11 | 21 | 52,4 |

| Декабрь | 10 | 21 | 47,6 |

Чтобы рассчитать размер аванса по этому варианту, оклад разделите на рабочие дни по графику (норме) рабочего времени и умножьте на количество рабочих дней, приходящихся на первую половину месяца. А поскольку в каждом месяце количество таких дней разное, то и фактическая оплата за отработанное время (аванс) будет разной.

Например, при окладе 5000 грн. размер аванса в мае 2019 года должен был составлять 2272,73 грн.

(5000 грн. : 22 р. дн. х 10 р. дн.),

в июне он равен 2777,78 грн.

(5000 грн. : 18 р. дн. х 10 р. дн.),

а в июле — 2391,30 грн.

(5000 грн. : 23 р. дн. х 11 р. дн.).

Как видите, бухгалтеру надо каждый месяц пересчитывать размер зарплаты за первую половину месяца. Но есть и другой способ.

![]() Фиксированный процент от оклада.

Фиксированный процент от оклада.

В этом случае размер аванса определяют в фиксированном проценте от оклада (тарифной ставки) работника. А значит, нет необходимости каждый раз пересчитывать его размер. Но тут также надо быть внимательным, а именно — правильно рассчитать фиксированный процент. Дело в том, что в течение года на первую половину месяца может приходиться разное количество рабочих дней и минимальный размер аванса будет разным (см. вариант 1). Поэтому для соблюдения требований ст. 115 КЗоТ и ст. 24 Закона об оплате труда размер фиксированного процента для выплаты аванса нужно установить так, чтобы сумма аванса была больше 50 % от оклада для всех месяцев. Для 2019 года минимальным будет показатель за июнь — 55,6 % (см. таблицу выше). Работодатель может установить фиксированный процент для выплаты аванса с запасом, например 60 % от оклада.

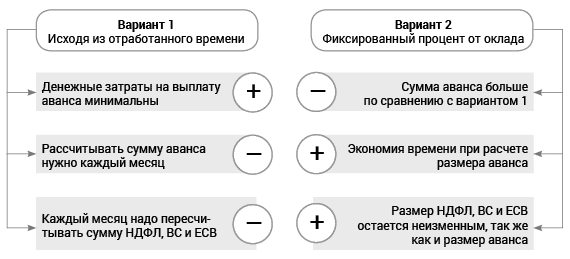

В предложенных вариантах есть как плюсы, так и минусы (см. рис. 2). Какой из вариантов применять — выбор за вами.

Рис. 2. Плюсы и минусы разных вариантов определения размера аванса при условии полностью отработанной первой половины месяца

Важные моменты при определении размера аванса

Определяя размер аванса, обратите внимание на такие важные моменты.

1. Берем только оклад. При расчете аванса премии, доплаты (в том числе и «трудовую» доплату до минзарплаты), надбавки, сумму индексации, а также другие поощрительные и компенсационные выплаты не учитывайте. Все эти выплаты вы начислите работнику в конце месяца и выплатите в составе зарплаты за вторую половину месяца. Другими словами, при расчете суммы аванса берите только «голый» оклад (тарифную ставку) работника.

Но! Тут также могут быть исключения. Касаются они тех работников, которым установлены постоянные доплаты, надбавки. Прежде всего это некоторые категории работников бюджетных учреждений. Так, например, у госслужащих, педагогов, медиков зарплата состоит не только из оклада, но и из других постоянных выплат (надбавок за выслугу, ранги и пр.). Таким работникам можно установить размер аванса в процентном соотношении с учетом постоянных выплат. Учтите: этот нюанс надо закрепить в коллективном договоре.

2. Учитываем фактически отработанное время. При определении размера аванса нужно учитывать фактически отработанное работником время. То есть в расчет не принимайте дни, не отработанные по различным причинам (отпуск, болезнь, прогул и пр.). Если не учесть этот момент, то можно выплатить сумму аванса большую, нежели сумма заработной платы, причитающаяся за весь месяц.

Пример 2. В бюджетном учреждении установлено, что аванс составляет 60 % оклада. Должностной оклад работника — 3150 грн. С 27.05.2019 г. по 09.06.2019 г. он находился в отпуске (отпускные выплачены в мае 2019 года).

Полная сумма аванса составляет:

3150 грн. х 60 % = 1890 грн.

Поскольку часть первой половины июня 2019 года (5 рабочих дней) работник не работал, определим размер аванса с учетом фактически отработанного времени:

1890 грн. : 10 р. дн. х 5 р. дн. = 945 грн.,

где 10 — количество рабочих дней, приходящихся на первую половину июня (с 1-го по 15-е число);

5 — количество рабочих дней, фактически отработанных работником за первую половину июня.

Пример 3. На предприятии (5-дневная рабочая неделя с двумя выходными днями — суббота и воскресенье) зарплата выплачивается два раза в месяц (5-го и 20-го числа). Сумма аванса рассчитывается исходя из оклада за отработанные дни. Оклад работника — 7000 грн. С 3 по 7 июня 2019 года он болел.

Сумма аванса за июнь 2019 года составит:

7000 грн. : 18 р. дн. х 5 р. дн. = 1944,44 грн.,

где 18 — количество рабочих дней по графику работы в июне 2019 года;

5 — количество фактически отработанных дней в первой половине июня с 1-го по 15-е число.

Помните: аванс необходимо выплачивать всем работникам независимо от системы и формы оплаты труда, установленных в учреждении, на предприятии (у предпринимателя). А как же быть со сдельщиками? Из разъяснений Минтруда, приведенных в письме от 22.11.2010 г. № 964/13/84-10, следует, что сумму аванса для сдельщиков определяют исходя из фактического объема произведенной продукции (работ, услуг) за первую половину месяца и сдельных расценок.

Налогообложение аванса

В ст. 115 КЗоТ и ст. 24 Закона об оплате труда прямо не сказано, что рассчитанная минимальная сумма аванса — это сумма, подлежащая выплате работнику («чистая» зарплата).

Там речь идет об оплате за фактически отработанное время из расчета тарифной ставки (оклада) работника.

Как известно, НКУ требует при любом начислении или выплате дохода работнику удерживать НДФЛ и ВС (п.п. 168.1.1 и п.п. 1.4 п. 161 подразд. 10 разд. XX НКУ). Причем эти платежи удерживаются с дохода работника, а не уплачиваются (сверху) работодателем.

На наш взгляд, совершенно законными будут действия работодателя, который считает аванс «грязной» суммой дохода работника, с которой удерживает НДФЛ и ВС. Также на эту сумму нужно начислить ЕСВ. Соответственно работнику будет выплачена сумма аванса, уменьшенная на размер НДФЛ и ВС.

Однако учитывая то, что в ст. 115 КЗоТ и ст. 24 Закона об оплате труда речь идет о минимальном размере аванса, многие работодатели выбирают другой вариант. Фиксированный размер аванса они считают «чистой» суммой, которую нужно выплачивать работнику. Затем на эту сумму накручивают «сверху» (с помощью коэффициента) суммы НДФЛ и ВС. А уже исходя из такой условной суммы аванса рассчитывают ЕСВ. Безусловно, такой подход более безопасный (претензий трудовиков точно не будет), да и трудовому коллективу он больше нравится. Подробнее о нем читайте в статье «Уплачиваем НДФЛ, ВС и ЕСВ при выплате аванса» этого номера.

Табель & аванс

При начислении зарплаты одним из основных первичных документов является табель учета использования рабочего времени. А нужно ли заполнять отдельный табель на аванс? Такой вопрос часто задают бухгалтеры.

Дело в том, что начисление зарплаты производят в конце месяца, т. е. один раз.

Аванс не начисляют, а в бухгалтерском учете проводят только его выплату. Вместе с тем чтобы рассчитать сумму аванса, бухгалтеру необходима информация о количестве отработанного времени за первую половину месяца (с 1-го по 15-е число включительно).

Каким образом эта информация попадет в бухгалтерию — каждый работодатель решает самостоятельно. Например, отдел кадров может передавать в бухгалтерию заполненный табель за первую половину месяца 15-го числа для расчета аванса, а бухгалтерия будет возвращать его обратно 16-го. Кадровики могут предоставлять информацию об отработанном времени за первую половину месяца в служебной записке или передавать заверенную копию табеля на аванс, которая будет оставаться в бухгалтерии и подшиваться под расчет.

Можно формировать отдельные табели за первую и вторую половины месяца, а затем еще и сводный. Выбор за вами! Главное — зафиксируйте порядок передачи информации для расчета аванса во внутренних документах.

Выводы

• Работодатель обязан выплачивать работникам зарплату не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней, и не позднее 7 дней после окончания периода, за который осуществляется выплата.

• Конкретные сроки выплаты зарплаты укажите в коллективном договоре или положении об оплате труда.

• Размер аванса не должен быть меньше оплаты за фактически отработанное время из расчета тарифной ставки (оклада) работника.