Выплатил аванс — уплати налоги

Рассчитать размер аванса и правильно его выплатить — это только полдела. У работодателя существуют еще и обязательства по уплате НДФЛ, ВС и ЕСВ.

Налоговый агент, начисляющий (выплачивающий, предоставляющий) налогооблагаемый доход в пользу налогоплательщика, обязан удерживать НДФЛ из суммы такого дохода за его счет по ставке 18 % (п.п. 168.1.1 НКУ). Это же касается и ВС. Его удерживают в размере 1,5 % от налогооблагаемого дохода (пп. 1.2, 1.4 п. 161 подразд. 10 разд. XX НКУ). При этом НДФЛ и ВС уплачивают (перечисляют) в бюджет единым платежным документом (в целом по предприятию, а не по каждому работнику). Банки принимают платежные документы на выплату дохода только при условии одновременного предоставления расчетного документа на перечисление «зарплатных» налогов в бюджет (п.п. 168.1.2 НКУ).

Следовательно, работодатель обязан при выплате аванса удержать и перечислить в бюджет НДФЛ и ВС за первую половину месяца (письмо ГФСУ от 28.09.2015 г. № 20527/6/99-99-17-02-01-15).

С ЕСВ похожая ситуация. Во время каждой выплаты зарплаты, на сумму которой начисляется ЕСВ, одновременно с выдачей указанных сумм работодатели обязаны уплатить начисленный на эти выплаты ЕСВ в размере, установленном для таких плательщиков (авансовые платежи) (абз. 2 ч. 8 ст. 9 Закона о ЕСВ).

Внимание!

При выплате аванса работодатель обязан уплатить НДФЛ, ВС и ЕСВ.

Начисление зарплаты работодатель проводит один раз в конце месяца после предоставления в бухгалтерию табеля учета использования рабочего времени. Соответственно, начисление удерживаемых из нее сумм НДФЛ и ВС, а также сумм начисленных ЕСВ тоже в конце месяца.

А аванс выплачивают без начисления его суммы в бухгалтерском учете (отражают только факт его выплаты).

Поэтому уплату удержанного НДФЛ (18 %) и ВС (1,5 %), а также рассчитанного ЕСВ (22 %) проводят на основании расчетов, без их начисления во время выплаты аванса.

Определяем размер НДФЛ, ВС и ЕСВ

Прежде чем определять размер налогов, сборов и взносов, нужно выяснить один принципиальный вопрос: рассчитанный размер аванса — это «чистая» сумма, которую работник должен получить на руки, или он должен получить сумму за вычетом НДФЛ и ВС?

Законодательные нормы (ст. 115 КЗоТ и ст. 24 Закона об оплате труда), регулирующие выплату аванса, об этом умалчивают. Поэтому работодатель может урегулировать этот момент в своих внутренних документах, регламентирующих выплату заработной платы (аванса).

На сегодняшний день широко применяются два способа расчета суммы аванса.

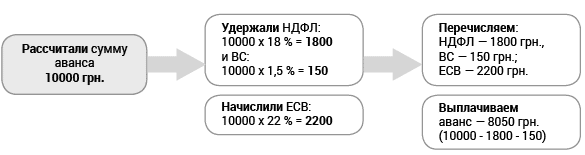

1. Аванс — «грязная» сумма дохода. Рассчитанную сумму аванса считают «грязной» суммой дохода, внутри которой сидят суммы НДФЛ и ВС. Соответственно, выплачивают аванс за вычетом НДФЛ и ВС. На эту же «грязную» сумму аванса будет начислен ЕСВ (см. рис. 1).

Рис. 1. Расчет НДФЛ, ВС и ЕСВ исходя из «грязной» суммы аванса

2. Аванс — «чистая» сумма дохода. При таком способе рассчитывают сумму аванса, которую работник получает «чистыми» на руки. То есть НДФЛ и ВС не удерживают из рассчитанной суммы, а начисляют «сверху» (как при выплате дохода в натуральной форме).

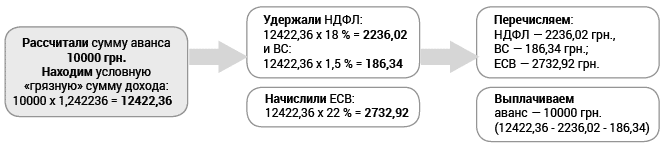

Чтобы найти базу налогообложения («грязную» сумму аванса), нужно «чистую» сумму аванса умножить на коэффициент 1,242236 (100 : (100 - 18 - 1,5)). От полученной таким образом условной суммы дохода рассчитывайте обязательства по НДФЛ, ВС и ЕСВ (см. рис. 2).

Рис. 2. Расчет НДФЛ, ВС и ЕСВ исходя из «чистой» суммы аванса

Выбранный способ расчета суммы аванса («чистый» или «грязный») нужно зафиксировать в колдоговоре или положении об оплате труда.

При этом не забывайте выполнить требования ст. 115 КЗоТ и ст. 24 Закона об оплате труда о минимальном размере аванса. На наш взгляд, безопаснее всего использовать второй способ, когда рассчитанная сумма аванса выплачивается на руки работнику, а бухгалтер дополнительно определяет условную сумму дохода для расчета сумм НДФЛ, ВС и ЕСВ. В этом случае не будет претензий ни от Гоструда в плане правильного размера аванса, ни от ГФСУ в плане верно уплаченных сумм обязательных налогов и взносов.