Нет, не нужно. Объясним почему.

Как известно, начисление по больничному листу проводят в том месяце, в котором комиссия (уполномоченный) по соцстрахованию принимает решение о его оплате. Поэтому «переходящие» больничные отражают в Отчете по ЕСВ за тот месяц, в котором они были начислены (в бухгалтерском учете). При заполнении таблицы 6 ЕСВ-отчета формируют столько строк, на сколько месяцев приходится период временной нетрудоспособности. Сумму больничных распределяют пропорционально календарным дням болезни, приходящимся на каждый месяц болезни.

Теперь о соблюдении требования об уплате ЕСВ с минзарплаты. Если начало и окончание временной нетрудоспособности работника приходятся на разные месяцы (например, листок нетрудоспособности открыт в сентябре и работник продолжает болеть в октябре), то в месяце открытия больничного листа ЕСВ начисляйте на фактическую базу взимания ЕСВ, не применяя требование об уплате ЕСВ с МЗП. Основание — на дату начисления ЕСВ неизвестна общая сумма дохода за такой месяц. Причем если ваша бухгалтерская программа предлагает в таблице 6 Отчета по ЕСВ «дотянуть» базу до МЗП, игнорируйте такое предложение. И только после начисления и распределения сумм больничных будет известен общий доход работника, начисленного ему за отчетный месяц и сумма вошедшая в базу начисления ЕСВ.

Если же база взимания ЕСВ (зарплата прошлого месяца + больничные, приходящиеся на прошлый месяц) будет меньше МЗП, то работодатель обязан доначислить допбазу по ЕСВ (ч. 5 ст. 8 Закона о ЕСВ, разъяснение в подкатегории 301.04.01 ЗІР).

В таблице 6 ЕСВ-отчета допбазу отражаем отдельной строкой, проставляя, в частности:

• в графе 10 — код типа начислений «13», а не «2», даже если разницу между размером минзарплаты и фактической базой вы определяли за прошлый отчетный месяц. Ведь обязанность по проведению сравнительных расчетов и доплате до МЗП у вас возникла в текущем месяце, после начисления и распределения сумм больничных.

Код типа начислений «2» по разнице может быть только в том случае, если вы в прошлых отчетных месяцах обязаны были ее рассчитать и начислить на нее ЕСВ, но не сделали это, например, потому, что забыли. В результате этого была занижена сума ЕСВ к уплате;

• в графе 11 — месяц и год, по которому ее рассчитали;

• в графах 19 и 21 — сумму разницы и сумму начисленного на нее ЕСВ соответственно.

В обычном порядке заполняем графы 22 — 25.

Обращаем внимание, что в графе 9 следует указать код застрахованного лица КЗО «29».

Важно! Отразить допбазу по ЕСВ за прошлый месяц при автоматическом заполнении таблицы 6 ЕСВ-отчета можно, применяя КЗО «29», а не КЗО «1».

Кстати, об это же сказано в письме ГФСУ от 2 февраля 2017 года № 1925/6/99-99-13-02-01-15 // «ОТ», 2017, № 4, с. 4. Теперь рассмотрим порядок заполнения таблицы 6 ЕСВ-отчета на условном примере.

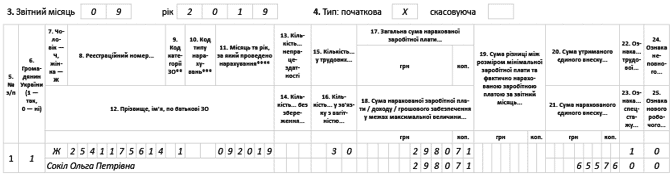

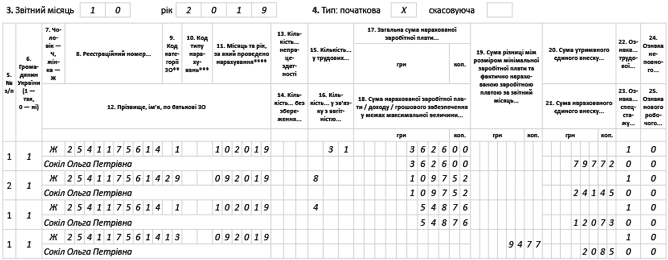

Пример. Комиссия по соцстрахованию 7 октября приняла решение об оплате листка нетрудоспособности, подтверждающего болезнь работницы с 23.09.2019 г. по 04.10.2019 г. Для нее это место работы является основным.

За фактически отработанные дни сентября 2019 года ей была начислена зарплата в сумме 2980,71 грн. (ЕСВ — 655,76 грн.). В октябре начислены заработная плата в сумме 3626,00 грн. (ЕСВ — 797,72 грн.) и больничные в общей сумме 1646,28 грн., в том числе за дни болезни в сентябре — 1097,52 грн. (ЕСВ — 241,45 грн.), в октябре — 548,76 грн. (ЕСВ — 120,73 грн.).

После распределения больничных общий доход за сентябрь 2019 года оказался меньше МЗП (2980,71 грн. + 1097,52 грн. = 4078,23 грн. < 4173 грн.). Разница между МЗП и доходом сентября (допбаза), на которую надо начислить ЕСВ, равна 94,77 грн. (4173,00 - 4078,23). Сумма ЕСВ, начисленная на допбазу за сентябрь, равна 20,85 грн. (94,77 грн. х 22%).

База начисления ЕСВ в октябре составила 4174,76 грн. (3626,00 + 548,76), что превышает МЗП (4173,00 грн.). Поэтому ЕСВ за октябрь нужно уплатить с фактически начисленной суммы.

Пример заполнения таблицы 6 Отчета по ЕСВ за сентябрь и октябрь 2019 года покажем на рисунках 1 и 2 ниже.

Рис. 1. Фрагмент заполнения таблицы 6 ЕСВ-отчета за сентябрь 2019 года

Рис. 2. Фрагмент заполнения таблицы 6 ЕСВ-отчета за октябрь 2019 года