Напомним, что согласно п. 2.6 Инструкции № 455* лицам, которые обратились за медицинской помощью и оказались нетрудоспособными по завершении рабочего дня, листок нетрудоспособности может выдаваться, с их согласия, со следующего календарного дня. Вместе с тем, на практике, если работник не скажет врачу о том, что он отработал этот день и желает открыть больничный со следующего дня, листок нетрудоспособности откроют в день обращения его в медучреждение.

* Инструкция о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденная приказом Минздрава от 13.11.2001 г. № 455.

В нашем случае так и произошло. Работнику выдали больничный лист в день его обращения в медучреждение — 31.07.2020 г.

Что же делать с днем начала болезни, который был работником полностью отработан? Как его оплачивать: как отработанный день или как день болезни?

Первый день болезни нужно оплатить как отработанный рабочий день. Аргументом для такого утверждения служит норма п.п. 1 ч. 1 ст. 22 3акона о соцстраховании: пособие по временной нетрудоспособности предоставляется застрахованному лицу в форме материального обеспечения, которое полностью или частично компенсирует потерю зарплаты (дохода) в случае болезни или травмы, не связанной с несчастным случаем на производстве.

Из этого следует: если заработок в этот день не потерян, то и компенсировать нечего. Поэтому оснований оплачивать такой день как день болезни нет. Также и в табеле учета рабочего времени мы должны такой день отразить как отработанный рабочий день. А как нужно оплатить остальные дни болезни? Давайте разбираться.

Оплата больничного листа. На повестке дня вопрос: идет ли этот день в учет первых пяти календарных дней, оплачиваемых за счет работодателя? Ответ: да.

Оставшиеся четыре календарных дня работодатель оплачивает за свой счет. Таким образом, первые 5 дней болезни в этом случае отсчитываются с даты открытия больничного листа, независимо от того, что этот день отработан работником и оплачен как рабочий день (см. письмо ФСС по ВПТ от 17.05.2016 г. № 2.4-46-753 // «ОТ», 2016, № 11, с. 5). С шестого дня нетрудоспособности оплата осуществляется за счет средств ФСС.

Расчетный период. Расчетным периодом для определения среднедневной зарплаты являются 12 месяцев, предшествующих месяцу начала болезни (!). В нашем случае болезнь началась в июле. Расчетным периодом будет июль 2019 года — июнь 2020 года.

Важно!

Расчетный период не меняется, даже если больничные работнику начнут начислять с 1 августа.

Обязательно учитывайте этот нюанс при оплате больничного, открытого в последний день месяца.

Учтите, что при оплате последующих больничных листов, день, который оплачен как отработанный, будет участвовать в расчете суммы больничных. Это вполне справедливо, ведь в табеле учета использования рабочего времени такой день будет отмечен как рабочий. Кроме того, сумма дохода, начисленного за этот день, является зарплатой, с которой уплачен ЕСВ. А это значит, что такой день участвует в расчете последующих больничных.

Перейдем к рассмотрению числового примера и заполнению таблицы 6 ЕСВ-отчета.

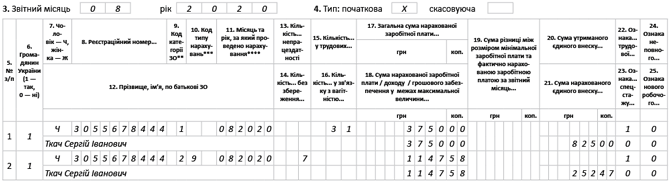

ЕСВ-отчет. В таблице 6 ЕСВ-отчета за июль 2020 года отражаем сумму зарплаты, начисленную работнику за полный отработанный месяц, включая и 31.07.2020 г., с КЗО «1».

В графе 13 таблицы 6 ЕСВ-отчета день-«накладку» (31.07.2020 г.) не отражаем как день временной нетрудоспособности.

В таблице 6 ЕСВ-отчета за август 2020 года (в месяце их фактического начисления в бухучете) отражаем сумму больничных с КЗО «29» или «36» (работнику с инвалидностью).

В свою очередь, в графе 13 отражаем количество календарных дней временной нетрудоспособности, которые пришлись на месяц, указанный в графе 11, согласно больничному листу.

Покажем заполнение ЕСВ-отчетов за июль и август 2020 года на условном примере (см. рис. 1 и рис. 2 ниже).

Фрагмент таблицы 6 ЕСВ-отчета за июль 2020 года

Фрагмент таблицы 6 ЕСВ-отчета за август 2020 года

Пример. Работнику был выдан больничный лист с 31.07.2020 г. по 07.08.2020 г. включительно. День-«накладка» (31 июля 2020 года) был оплачен как отработанный день.

В итоге:

• зарплата за июль (23 р. дн.) — 5000 грн;

• больничные за счет средств работодателя (4 к. дн.: с 1 по 4 августа) — 655,76 грн;

• больничные за счет ФСС (3 к. дн.: с 5 по 7 августа) — 491,82 грн;

• зарплата за август (15 р. дн.) — 3750 грн.

Обратите внимание: если в дальнейшем возникнет ситуация с днем-«накладкой» в течение месяца, то в графе 13 таблицы 6 ЕСВ-отчета проставляем количество календарных дней нетрудоспособности, за исключением дня-«накладки». Показывать его как день болезни не нужно, поскольку он оплачивается как отработанный день.