Общие вопросы о форме № 3-борг

| Вопрос | Ответ |

| Чем утверждена новая форма статотчетности № 3-борг? | |

| Кто обязан подавать ф. № 3-борг? | Юридические лица (предприятия, учреждения и организации), выбранные Госстатом. Предприниматели ф. № 3-борг не подают |

| С какой периодичностью и в какой срок нужно подавать отчет? | Ежемесячно, не позднее 7-го числа каждого месяца. Впервые этот отчет формируем за январь 2021 года. Поскольку 7 февраля — воскресенье, отчет можно подать 8 февраля |

| Если нет задолженности по зарплате, все равно нужно подавать отчет? | Да, нужно. Если на предприятии, в учреждении, организации нет задолженности по зарплате и выплатам в связи с временной потерей трудоспособности, то в стр. 2000 разд. 1 ф. № 3-борг следует поставить отметку «√». Все остальные строки отчета в этом случае будут пустыми |

| Способы подачи отчета | Сдать отчет по ф. № 3-борг можно на бумаге либо в электронном виде (через кабинет респондента на сайте Госстата statzvit.ukrstat.gov.ua). Если в вашем перечне статотчетности не будет ф. № 3-борг, ее можно добавить из общего перечня (код формы S0220101) |

Обратите внимание! За неподачу статистической отчетности на должностных лиц предприятия могут наложить админштраф от 170 до 255 грн (ст. 1863 Кодекса Украины об административных правонарушениях).

Заполняем ф. № 3-борг

Разъяснения по заполнению ф. № 3-борг (місячна) «Звіт про заборгованість з оплати праці» Госстат утвердил приказом от 12.08.2020 г. № 19.1.2-12/23-20*.

* Форму отчета № 3-борг и разъяснения по ее заполнению вы можете найти на сайте Госстата — www.ukrstat.gov.ua/.

Так, согласно этим разъяснениям не являются задолженностью по выплате зарплаты не выплаченные до конца месяца суммы по расчетам по оплате труда и суммы невыплаченного «нетрудоспособного» пособия, если срок проведения расчетов на предприятии установлен в том же самом месяце, за который произведены начисления.

А вот сумма начисленной зарплаты, не выплаченная работникам в течение следующего месяца после установленной даты ее выплаты, превращается в задолженность по выплате зарплаты, которую необходимо отразить в разделе 2 ф. № 3-борг.

В бланке документа в обычном порядке нужно заполнить адресную (вступительную) часть и один из двух разделов.

В адресной части стандартно заполняется полное наименование предприятия (учреждения, организации), юридический и фактический адреса.

Теперь сориентируемся, что надо заполнить в строках отчета.

| Код строки | Как заполняем |

| Раздел 1 «Информация об отсутствии задолженности по оплате труда» | |

| 2000 | Отметку «√» в этой строке ставят те предприятия, учреждения, организации, у которых отсутствует задолженность по выплате зарплаты и выплатам в связи с временной потерей трудоспособности. В этом случае все остальные строки ф. № 3-борг не должны содержать никаких данных. Проще говоря, если вы поставили отметку в стр. 2000, то раздел 2 ф. № 3-борг вы не заполняете |

| Раздел 2 «Объемы задолженности по оплате труда на предприятии (учреждении, организации)» | |

| 2010 | Указываем общую сумму задолженности по зарплате, срок выплаты которой истек до 1-го числа месяца, следующего за установленным месяцем осуществления расчетов с работниками. Например, в ф. № 3-борг, составленной по состоянию на 01.05.2021 г., должна быть информация о сумме полностью или частично не выплаченных начислений по оплате труда за январь — март 2021 года и за предыдущие периоды. Какие начисления учитываем? Основную и дополнительную зарплату, другие поощрительные и компенсационные выплаты, срок выплаты которых истек до конца отчетного периода, а именно начисления по счетам: 47, 66, 81 — при использовании общего Плана счетов; 47, 66 — при использовании упрощенного Плана счетов; 66, 67, 65 — для бюджетных учреждений. Выплаты каким категориям работников учитываем? Основным работникам; совместителям; лицам, работающим по гражданско-правовым договорам; уволенным работникам, восстановленным в должности по решению суда; другим лицам, которым были осуществлены начисления по оплате труда и с которыми не произведены своевременные расчеты. В строку 2010 не включаем: • суммы отчислений из зарплаты, обязательные для всех работников согласно действующему законодательству (НДФЛ, военный сбор); • суммы депонированной зарплаты, которая своевременно не получена по вине работника. Заметьте: сумма из строки 2010 ф. № 3-борг должна согласовываться с показателем просроченной кредиторской задолженности по расчетам по оплате труда на соответствующую дату |

| 2020 | Из общей суммы имеющейся задолженности по выплате зарплаты (стр. 2010) выделяем задолженность по зарплате, не выплаченную работникам за предыдущие годы. Этот показатель заносим в стр. 2020. В отчете по ф. № 3-борг, составленном по состоянию на 01.02.2021 г., показатель стр. 2020 будет равен показателю стр. 2010, поскольку срок расчетов с работниками по оплате труда за январь 2021 года еще не наступил. В следующих отчетных периодах данные стр. 2020 будут уменьшаться на сумму, которая выплачена в текущем году в счет погашения задолженности за предыдущие годы. Заметьте: показатель стр. 2020 ф. № 3-борг, составленной по состоянию на 01.02.2021 г., может быть меньше соответствующей суммы, указанной в Балансе. Дело в том, что Баланс составляется на 01.01.2021 г., а в январе работодатель может погасить часть «прошлогодней» задолженности по зарплате |

| 2030 | В этой строке указываем количество всех работников, которым своевременно не выплачена зарплата, срок выплаты которой истек до конца отчетного периода. Включаем основных работников; совместителей; лиц, работающих по гражданско-правовым договорам; уволенных работников, восстановленных в должности по решению суда; других лиц, которым начислена, но своевременно не выплачена зарплата |

| 2040 | Эту строку заполняем по аналогии со строкой 2010. Только вместо зарплатной задолженности показываем задолженность по выплатам в связи с временной потерей трудоспособности: больничным, пособию по беременности и родам, пособию на погребение. Причем учитываем задолженность по выплатам как за счет средств предприятия (учреждения, организации), так и за счет средств Фонда социального страхования |

| 2050 | Эту строку заполняют учреждения и организации, оплата труда в которых финансируется за счет средств государственного и местных бюджетов (код статьи бюджетной классификации 2111 — заработная плата) и которые своевременно не рассчитались с работниками. Важно! В эту строку также включают данные о суммах не выплаченных работникам компенсационных выплат, предусмотренных Законом № 796*, — код статьи бюджетной классификации 2710 — выплата пенсий и помощи |

| Пояснение | |

| — | Если по сравнению с предыдущим периодом сумма задолженности по расчетам по оплате труда увеличилась или уменьшилась на 25 % и более, приводим пояснения причины такого отклонения (увеличения или уменьшения). То есть сравниваем данные стр. 2010 текущего отчета с отчетом за предыдущий период. Если разница превышает 25 % от суммы, указанной в стр. 2010 предыдущего отчета, то пишем объяснение. Например, «погашено заборгованість із заробітної плати» или «не виплачена зарплата через брак коштів» |

* Закон Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы» от 28.02.91 г. № 796-XII.

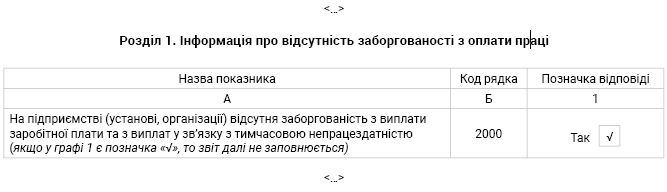

Пример 1. По состоянию на 01.02.2021 г. задолженность по выплате зарплаты и «нетрудоспособным» выплатам у учреждения отсутствует. Тогда в ф. № 3-борг на 01.02.2021 г. будет заполнен только раздел 1, как показано на рис. 1.

Рис. 1. Пример заполнения ф. № 3-борг об отсутствии задолженности по зарплате

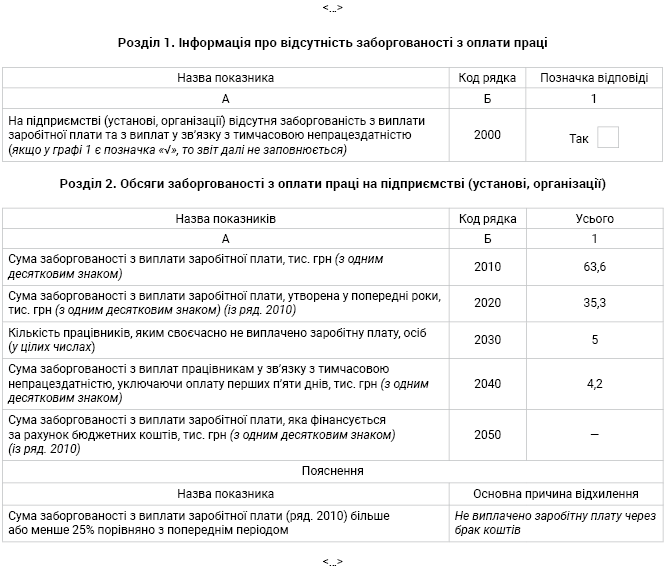

Пример 2. По состоянию на 01.03.2021 г. задолженность предприятия по выплате зарплаты (без учета НДФЛ и военного сбора) составила:

• за 2020 год — 35,3 тыс. грн;

• за январь 2021 года — 28,3 тыс. грн;

• задолженность по «нетрудоспособным» выплатам — 4,2 тыс. грн.

Количество лиц, которым своевременно не выплачена зарплата, — 5.

По состоянию на 01.02.2021 г. задолженность предприятия по выплате зарплаты (без учета НДФЛ и военного сбора) за 2020 год (стр. 2010) была в сумме 45,3 тыс. грн.

На рис. 2 приведем пример заполнения ф. № 3-борг по состоянию на 01.03.2021 г.

Рис. 2. Фрагмент заполненной ф. № 3-борг (пример 2)