«1С:Бухгалтерия 8»: перевірка відповідності господарських операцій у бухгалтерському та податковому обліках

Ця програма дозволяє накопичувати інформацію про господарські операції у зручній для подальшого аналізу формі. Необхідно тільки зрозуміти принципи облікових механізмів і визначити точки контролю відображення діяльності підприємства у бухгалтерському та податковому обліках. Про це ми і розповімо в цій статті.

Ядвіга Сорокіна, провідний консультант-аналітик із впровадження систем на базі «1С:Предприятие 8», впроваджувальний центр ABBYY Україна

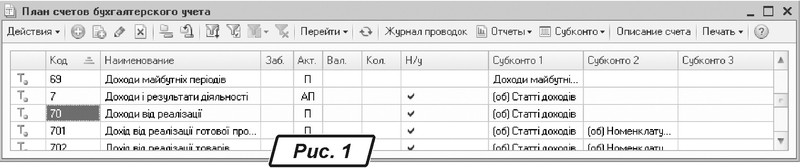

У програмі облік доходів і витрат для визначення оподатковуваного прибутку ведеться на рахунках 7 і 9 класів бухгалтерського плану рахунків і госпрозрахунковому регістрі бухгалтерії. Реалізовано це таким чином: у рахунках плану рахунків передбачено ознаку «Податковий облік» (рис. 1), а в регістрі бухгалтерії — небалансовий вимір «Податкове призначення».

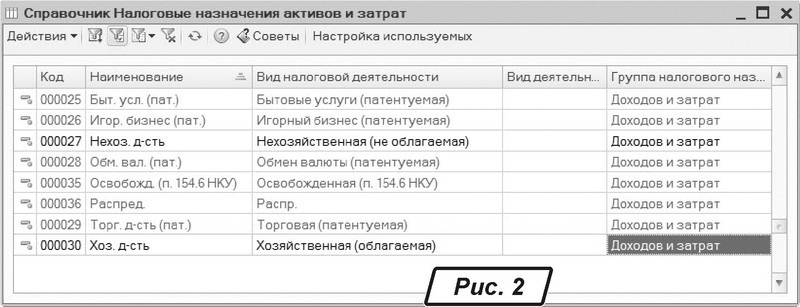

Перелік податкових призначень базується на відповідному довіднику (рис. 2). Податкове призначення «Нехоз. д-сть» призначене для ідентифікації витрат, які не пов’язані із провадженням господарської діяльності та не повинні відображатися в декларації про прибуток. Так, для звичайної господарської діяльності, яка не вимагає придбання патентів, зазначається податкове призначення «Хоз. д-сть».

У типовій конфігурації облік доходів і витрат ведеться методом нарахування, «за відвантаженням». Аналітичний облік усіх доходів ведеться на базі довідника «Статьи доходов», в якому зазначається відповідність статей доходів бухобліку статтям доходів за структурою декларації про прибуток. Відповідно, для обліку витрат, які враховуються при визначенні оподатковуваного прибутку, необхідно встановити зв’язок статей витрат і статей податкової декларації про прибуток, робиться це на базі довідника «Статьи затрат».

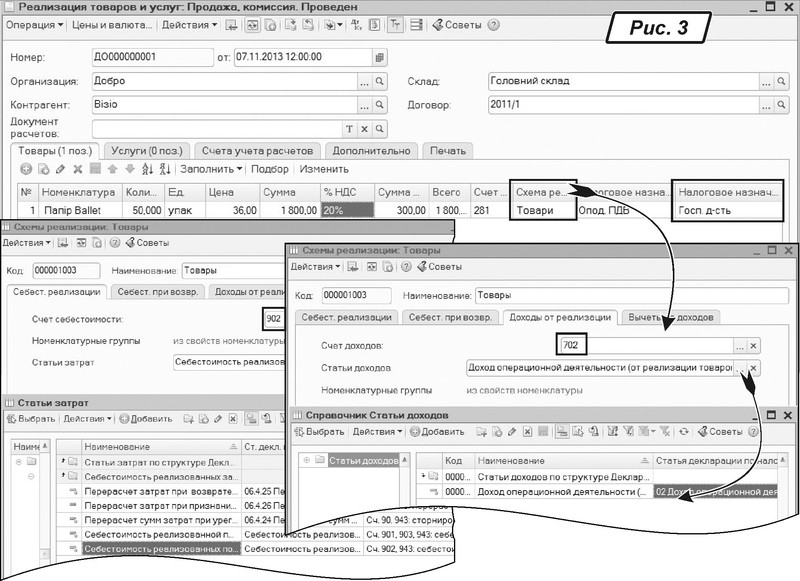

Розглянемо це на прикладі відображення доходів від реалізації. Кожному виду реалізації відповідає своя схема (довідник «Схемы реализации»). У схемі реалізації «Товары» зазначені рахунки обліку та статті доходів із бухгалтерського та податкового обліків (рис. 3).

Стаття витрат, на яку списується собівартість реалізації товарів, у свою чергу, пов’язана зі статтею декларації про прибуток. Так, на рис. 3 ми можемо побачити, що у схемі реалізації «Товары» для відображення собівартості реалізації товарів зазначена стаття витрат «Себестоимость реализации», до якої «прив’язана» відповідна стаття декларації про прибуток.

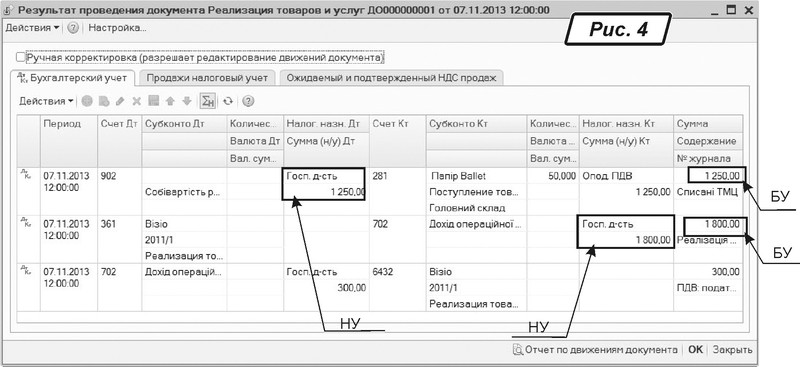

Після проведення документ сформував проводки, наведені на рис. 4.

Розглянемо облік витрат на забезпечення господарської діяльності підприємства. Для цього звернемо увагу на елемент довідника «Статьи затрат» з розділу Інші витрати звичайної діяльності.

У полі «Наименование» вводиться назва статті витрат із точки зору бухгалтерського обліку, а в полі «Статья декларации» вказується відповідність за податковим обліком.

Важливо! Одній бухгалтерській статті не може відповідати кілька податкових статей. Водночас бухгалтерський облік іноді може вимагати більшої деталізації, ніж податковий. Тому можна додавати нові статті витрат, коректно зазначаючи відповідність статті декларації. Наприклад, у бухгалтерському обліку нам необхідно бачити окремо витрати на опалення, водопостачання, електроенергію, оренду приміщень. У податковому обліку — Інші витрати господарської діяльності.

Ще один параметр, який впливає на відображення доходів і витрат у декларації про прибуток, — податкова сума. У програмі забезпечена незалежність бухгалтерського та податкового обліків. Тому, якщо при накопиченні доходів або витрат зазначено податкове призначення «Нехоз. д-сть», то податкова сума витрат (або доходів) автоматично визначається як нульова. Таким чином, для того щоб сума доходів або витрат за оборотами 7 і 9 класу рахунків ураховувалася для визначення оподатковуваного прибутку, повинні дотримуватися три умови:

— наявність зв’язку аналітики бухгалтерського рахунку зі статтями податкових декларацій;

— податкове призначення відмінне від «Необл. нехоз»;

— податкова сума повинна бути більше нуля.

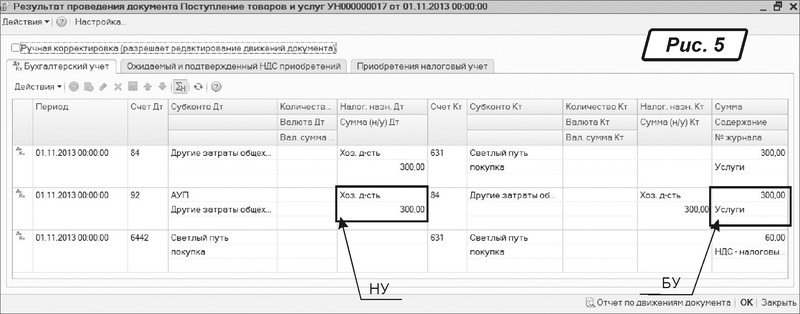

На рис. 5 бачимо суму, яка з бухгалтерського обліку становить 300 грн. Ця ж сума визнається і в податковому обліку, оскільки податкове призначення витрат — «Хоз. д-сть».

Для перевірки відповідності бухгалтерського та податкового обліків можна скористатися бухгалтерськими звітами, такими як «Оборотно-сальдовая ведомость», «Оборотно-сальдовая ведомость по счету», «Обороты счета», «Сводные проводки», «Карточка счета», «Анализ субконто» та ін., налаштувавши відповідні показники.

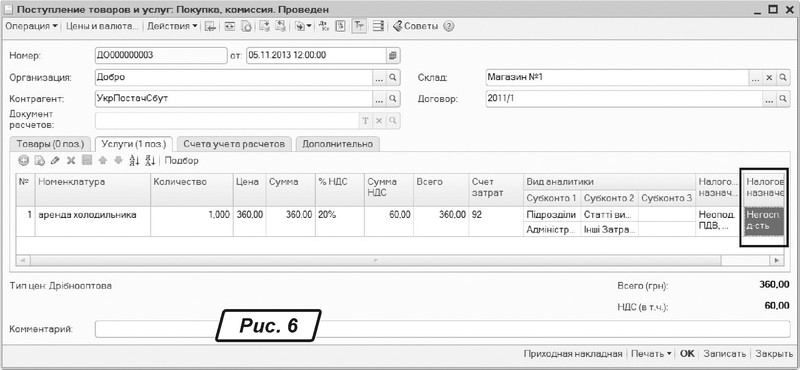

Для прикладу розглянемо облік послуг, які не визнаються в податковому обліку. На рис. 6 видно, що в документі вказано податкове призначення «Нехоз. д-сть».

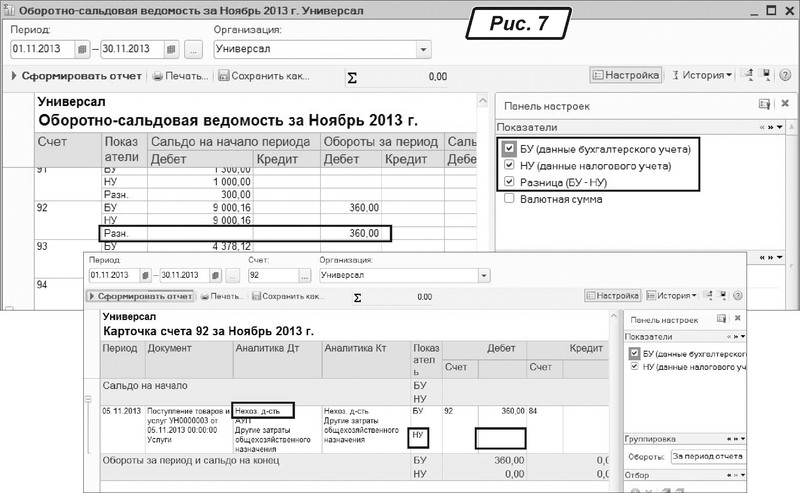

Після проведення документа, сформувавши звіт «Оборотно-сальдовая ведомость» і зазначивши в параметрах налаштування виводити інформацію з бухгалтерського, податкового обліку та різницю між ними, ми побачимо, що для 92 рахунка є обороти за графаю «Разн.». Деталізувавши інформацію за допомогою звіту «Карточка счета», бачимо (рис. 7) посилання на документ і витрати з податковим призначенням «Нехоз. д-сть».

У наступній статті ми розповімо про те, як можна перевірити ПДВ.