Приклади визначення суми амортизації дисконту,

премії та амортизованої собівартості фінансових інвестицій

за методом ефективної ставки відсотка

Приклад 1

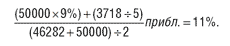

Підприємство 3 січня 2000 року придбало облігації номінальною вартістю 50000 грн. за 46282 грн., тобто дисконт становив 3718 грн. (50000 – 46282).

Фіксована ставка відсотка за облігацією встановлена 9 процентів річних. Дата погашення облігації відбудеться через 5 років. Виплата відсотка здійснюється щорічно в кінці року, його номінальна сума становить 4500 грн. (50000 х 9%).

Ефективна ставка відсотка дорівнює

Розрахунок амортизації дисконту за інвестиціями в облігації

Дата | Номінальна сума відсотка, грн. | Сума відсотка за ефективною ставкою, грн.* | Сума амортизації дисконту, грн. | Амортизована собівартість інвестиції, грн.** |

1 | 2 | 3 | 4 | 5 |

03.01.2000 |

|

|

| 46282 |

31.12.2000 | 4500 | 5091 | 591 | 46873 |

31.12.2001 | 4500 | 5156 | 656 | 47529 |

31.12.2002 | 4500 | 5228 | 728 | 48257 |

31.12.2003 | 4500 | 5308 | 808 | 49065 |

31.12.2004 | 4500 | 5435 | 935 | 50000 |

Приклад 2

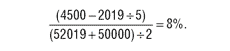

Облігації номінальною вартістю 50000 грн. придбані 3 січня 2000 року за 52019 грн., тобто премія становила 2019 грн. (52019 – 50000). Фіксована ставка відсотка за облігаціями встановлена 9 процентів річних. Погашення облігації відбудеться через 5 років. Виплата відсотка здійснюється щорічно в кінці року, його номінальна сума становить 4500 грн. (50000 х 9%). Ефективна ставка відсотка дорівнює

Розрахунок амортизації премії за інвестиціями в облігації

Дата | Номінальна сума відсотка, грн. | Сума відсотка за ефективною ставкою, грн.* | Сума амортизації премії, грн. | Амортизована собівартість інвестиції, грн.*** |

1 | 2 | 3 | 4 | 5 |

03.01.2000 |

|

|

| 52019 |

31.12.2000 | 4500 | 4161 | 339 | 51680 |

31.12.2001 | 4500 | 4134 | 365 | 51314 |

31.12.2002 | 4500 | 4105 | 395 | 50919 |

31.12.2003 | 4500 | 4073 | 426 | 50492 |

31.12.2004 | 4500 | 4008 | 492 | 50000 |

______________________

* Визначається як добуток вартості інвестицій на попередню дату та ефективної ставки відсотка.

** Визначається додаванням вартості інвестицій на попередню дату і суми амортизації дисконту за звітний період.

*** Визначається як різниця між вартістю інвестицій на попередню дату і сумою амортизації премії за звітний період.