Для предприятий, учреждений и организаций ЕСВ устанавливается в размере 8,41 % суммы начисленной работающим инвалидам:

— заработной платы;

— суммы оплаты первых пяти дней временной нетрудоспособности, осуществляемой за счет средств работодателя, и пособия по временной нетрудоспособности;

— пособия по беременности и родам (см. ч. 13 ст. 8 Закона № 2464* и п. 5 разд. III Инструкции № 449**).

Подтверждением того, что работнику установлена инвалидность, является заверенная копия справки к акту осмотра в медико-социальной экспертной комиссии (далее — МСЭК) об установлении группы инвалидности. Причем учтите: заверяет копию такой справки непосредственно предприятие (учреждение или организация), на котором работает инвалид на основании трудового договора. Это прямо прописано в п. 7 разд. III Инструкции № 449.

Начисления ЕСВ по ставке 8,41 % на базу взимания ЕСВ, определенную по работнику-инвалиду, производят в период с даты установления группы инвалидности, но не ранее получения работодателем копии справки из акта осмотра в МСЭК, и до даты отмены инвалидности на основании решения данной комиссии либо, как в рассматриваемом случае, даты, по которую установлена инвалидность. При этом до даты получения копии указанной справки и ее заверения, а также с даты отмены инвалидности, работодатель начисляет ЕСВ на базу начисления работника по ставке 22 %.

В рассматриваемой ситуации предприятие неправомерно применяло льготную ставку 8,41 % к зарплате работника, начисленной за период с 12 апреля 2016 года, т. е. со дня, следующего за тем, по который работнику была установлена инвалидность.

Допустим, что сумма зарплаты, на которую был ошибочно начислен ЕСВ по ставке 8,41 %, составляет:

— в апреле 2016 года — 4000,00 грн. (оклад 6000,00 грн. : 21 рабочий день х 14 фактически отработанных дней);

— в мае 2016 года — 6000,00 грн.

Сумма ЕСВ, ошибочно начисленного по ставке 8,41 % на базу взимания ЕСВ работника, не подтвердившего инвалидность:

— в апреле 2016 года — 336,40 грн. (4000,00 грн. х 8,41 % : 100 %);

— в мае 2016 года — 504,60 грн. (6000,00 грн. х 8,41 % : 100 %).

Сумма ЕСВ, которая должна была быть начислена по ставке 22 % на базу взимания ЕСВ этого работника:

— в апреле 2016 года — 880,00 грн. (4000,00 грн. х 22 % : 100 %);

— в мае 2016 года — 1320,00 грн. (6000,00 грн. х 22 % : 100 %).

В бухучете ошибка была исправлена в июне 2016 года.

Далее рассмотрим, как эту ошибку исправить в отчетности по ЕСВ. А начнем с Таблицы 6 формы № Д4. Ведь ее данные служат основанием для заполнения граф Таблицы 1 этой формы.

Порядок исправления в Таблице 6 ошибки, связанной с применением неверной ставки ЕСВ, зависит от того, весь или только часть отчетного месяца к базе начисления работника применялась неверная ставка ЕСВ.

Ситуация 1. Неверная ставка ЕСВ применялась к части зарплаты, начисленной работнику за отчетный месяц

В нашем случае это апрель 2016 года — месяц, в котором работник утратил «инвалидный» статус.

Проблема ситуации. В Таблице 6 Отчета по форме № Д4 предприятие отразило общую сумму зарплаты, начисленной за отчетный месяц (апрель 2016 года), с кодом категории застрахованного лица (код КЗЛ) «2» (работающий инвалид) в графе 9 и сумму ЕСВ, начисленного на эту зарплату по ставке 8,41 %.

Поскольку работник утратил «инвалидный» статус в середине месяца (с 12 апреля 2016 года), то на этого работника необходимо было в Таблице 6 сформировать две строки.

Одна — с кодом КЗЛ «2» с зарплатой, начисленной за фактически отработанные дни до дня утраты «инвалидного» статуса, и с суммой ЕСВ, рассчитанной по ставке 8,41 %.

Вторая — с КЗЛ «1» (наемный работник на общих основаниях) с зарплатой, начисленной за фактически отработанные дни начиная со дня утраты «инвалидного» статуса, и с суммой ЕСВ, начисленной по ставке 22 %.

Решение проблемы. Такую ошибку исправляем в текущей отчетности. На работника формируем две строки.

Первая строка — на выемку ошибочных данных за период, когда работник утратил «инвалидный» статус. В этой строке указываем, среди прочего:

— в графе 9 — код КЗЛ «2» (работающий инвалид);

— в графе 10 — код типа начислений «3» — излишне начисленный ЕСВ по ставке 8,41 %;

— в графе 11 — месяц, в котором допущена ошибка (в рассматриваемом случае — апрель 2016 года);

— в графах 17 и 18 — суммы дохода, на которые ошибочно был начислен ЕСВ по ставке 8,41 % (4000,00 грн.);

— в графе 21 — сумму излишне начисленного ЕСВ по ставке 8,41 % (336,40 грн.).

Вторая — на ввод верных данных. В этой строке проставляем:

— в графе 9 — код КЗЛ «1» (наемный работник на общих основаниях);

— в графе 10 — код типа начислений «2» — доначислено ЕСВ по ставке 22 %;

— в графе 11 — месяц, в котором допущена ошибка (апрель 2016 года);

— в графах 17 и 18 — суммы дохода за период с момента утраты «инвалидного» статуса (4000,00 грн.);

— в графе 21 — сумму начисленного ЕСВ по ставке 22 % (880,00 грн.).

Такой порядок исправления ошибки в Таблице 6 позволит в системе персонифицированного учета по «переходному» месяцу (апрель 2016 года) отразить данные с кодом КЗЛ «2» за период, когда работнику была установлена инвалидность, и данные с кодом КЗЛ «1» за период после потери «инвалидного» статуса.

В Таблице 1 формы № Д4:

— сумма излишне начисленного ЕСВ по ставке 8,41 % должна будет попасть в строки 5, 5.1, 5.1.4;

— сумма выплат, на которые был ошибочно начислен ЕСВ по ставке 8,41 %, — в строку 5.4;

— сумма доначисленного ЕСВ по ставке 22 % — в строки 4, 4.1, 4.1.1;

— сумма выплат, на которые доначислен ЕСВ по ставке 22 %, — в строку 4.4.

И не забудьте указать содержание ошибки.

Ситуация 2. Неверная ставка ЕСВ применялась ко всей базе начисления ЕСВ отчетного месяца

В нашем случае — это май 2016 года.

Проблема ситуации. В Таблице 6 Отчета по форме № Д4 за май 2016 года зарплата работника была отражена с кодом КЗЛ «2» (работающий инвалид) в графе 9 и указана сумма ЕСВ, начисленная по ставке 8,41 %.

По работнику необходимо было сформировать строку с кодом КЗЛ «1» (наемный работник на общих основаниях), а на сумму зарплаты начислить ЕСВ по ставке 22 %.

Решение проблемы. Исправить эту ошибку можно через отменяющий и текущий отчеты по форме № Д4. Отменяющий нам необходим для того, чтобы по работнику-неинвалиду «перебросить» ранее поданные сведения под кодом КЗО «2» (работающий инвалид) на код КЗО «1» (наемный работник на общих основаниях). Текущий — чтобы доначислить сумму ЕСВ, равную разнице между обязательствами, рассчитанными по ставкам 22 % и 8,41 %.

Начнем с отменяющего Отчета. Его формируете за тот отчетный месяц, в котором к базе начисления ЕСВ ошибочно применялась ставка 8,41 % (в нашем случае — это май 2016 года). Он будет состоять из титульного листа и двух таблиц 6.

В первой Таблице 6 с типом «скасовуюча» повторяете строку с неверными данными по работнику-неинвалиду. Во второй с типом «початкова» в графе 9 проставляете код КЗО «1» (наемный работник на общих основаниях). Все остальные графы Таблицы 6 с типом «початкова» заполняем без изменений. Корректировать суммовые показатели в отменяющем Отчете по форме № Д4 нельзя!

Отчет сформирован? Отправляем его контролерам.

Теперь переходим к текущему Отчету. В его Таблице 6 на работника формируете строку, проставляя:

— в графе 9 — код КЗЛ «1» (наемный работник на общих основаниях);

— в графе 10 — код типа начислений «2» — доначислен ЕСВ;

— в графе 11 — месяц, в котором допущена ошибка (в рассматриваемом случае — май 2016 года);

— в графе 21 — разницу между суммой ЕСВ, рассчитанной по ставке 22 %, и той, которая была рассчитана по ставке 8,41 % — 815,40 грн. (1320,00 - 504,60).

Графы 17 и 18 не заполняете! Ведь база начисления ЕСВ за май 2016 года не изменилась. Ее вы указали в Отчете по форме № Д4 за май 2016 года.

А теперь перейдем к Таблице 1 формы № Д4.

В этой Таблице сумму доначисленного ЕСВ по ставке 22 % укажите в строках 4, 4.1, 4.1.1.

Также нужно будет указать содержание ошибки.

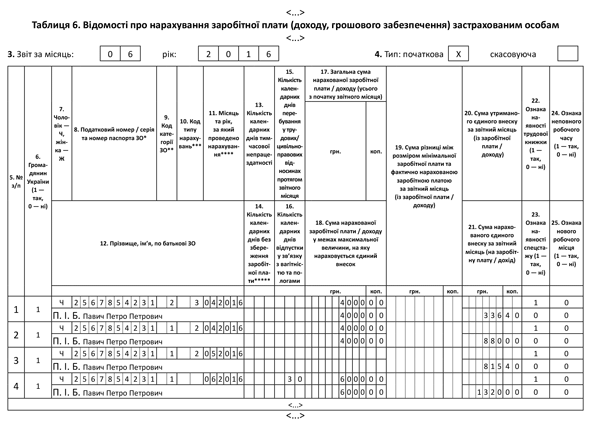

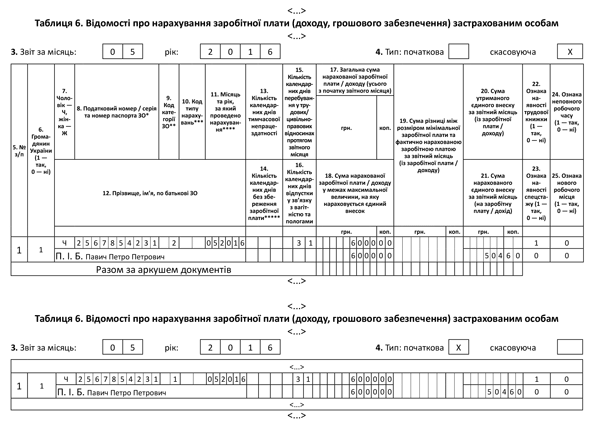

Используя данные, указанные в вопросе, на рис. 1 приведем фрагмент Таблицы 6 за отчетный месяц (июнь 2016 года), в котором выявлена и исправлена ошибка, а на рис. 2 — фрагменты таблиц 6 отменяющего Отчета за апрель 2016 года.

Рис. 1. Фрагмент Таблицы 6 Отчета по форме № Д4 за июнь 2016 года

Рис. 2. Фрагменты таблиц 6 («скасовуюча» и «початкова») отменяющего Отчета по форме № Д4 за май 2016 года