Правила игры

База начисления взноса. Зарплатные выплаты формируют базу начисления ЕСВ. В общем случае ЕСВ начисляется на сумму начисленной каждому застрахованному лицу заработной платы по видам выплат, которые включают основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, которые определяются в соответствии с Закону об оплате труда*, и сумму вознаграждения физическим лицам за выполнение работ (предоставление услуг) по гражданско-правовым договорам (ст. 7 Закона о ЕСВ**).

* Закон Украины об оплате труда от 24.03.95 № 108/95-ВР.

Выплаты, которые входят в фонд оплаты труда, детализирует Инструкция № 5*.

В фонд оплаты труду включаются зарплата за отработанное время, доплаты, надбавки, премии, индексация зарплаты, систематическая матпомощь, доплата до МЗП и т. п.

Заметьте, в фонд оплаты труда также входят отпускные и компенсация за неиспользованные дни отпусков. Забежим немножко наперед и заметим: если зарплатные выплаты, а также отпускная компенсация в Д1 отражаются в общей сумме в одной строке, то с отпускными дело другое.

Отпускные в Д1 показываем в отдельной от зарплаты строке и с разбивкой по месяцам, за дни отпусков которых они начислены

Кстати, об отражении отпускных в Д1 вы можете почитать в статьях «Отпускные в Д1: теория + практика» и «Переходящие отпускные: определяем дополнительную базу начисления ЕСВ в Д1» // «Оплата труда», 2023, № 7.

Больничные (как выплаты за первые 5 дней за счет работодателя, так и за счет ПФУ) и декретные (начисление за время отпуска в связи с беременностью и родами) — это выплаты, которые не относятся к фонду оплаты труда. Однако на них начисляется ЕСВ. А также эти выплаты должны быть отражены в Д1. О них мы подробно поговорим в следующей статье.

Ориентир на бухгалтерские данные. Исчисление ЕСВ осуществляется на основании бухгалтерских и других документов, в соответствии с которыми осуществляется начисление (исчисление) или которые подтверждают начисление (исчисление) выплат (дохода), на которые начисляется единый взнос (п. 2 ст. 9 Закона о ЕСВ).

Правила заполнения Д1 установлены в Порядке № 4*. Согласно ним сведения Налогового расчета о начисленных суммах единого взноса формируются на основании бухгалтерских и других документов. Соответственно в Д1 выплаты, на которые начисляется ЕСВ и единый взнос, отражаются в месяце их фактического начисления в бухучете.

Зарплатные выплаты в Д1 — классический случай

Теперь правила отражения в Д1 зарплатных начислений не изменились. Напомним их на примере.

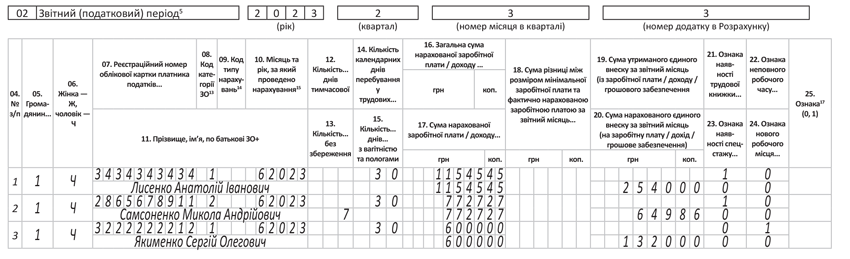

Пример 1. У обычного работодателя работникам за июнь 2023 года начислена зарплата:

— Лысенко А. И. (основной, без инвалидности, полная занятость) — 11545,45 грн (в том числе оплата за время простоя с 1 по 9 июня — 2545,45 грн, зарплата за отработанное время — 8181,82 грн и доплата за вредные условия труда — 818,18 грн). ЕСВ — 2540,00 грн (11545,45 х 22 %);

— Самсоненко М. А. (основной, с инвалидностью, полная занятость) — зарплата за отработанное время 7727,27 грн. ЕСВ — 649,86 грн (7727,27 х 8,41 %). С 1 по 7 июня — отпуск без сохранения зарплаты;

— Якименко С. Е. (внешний совместитель, без инвалидности, неполное рабочее время) — 6000 грн зарплата за отработанное время. ЕСВ — 1320 грн (6000 х 22 %).

Как заполнить Д1, изображено на рис. 1.

Рис. 1. Зарплата в Д1

Как видите, и оплату простоя, и доплату за вредные условия труда в Д1 отдельно не выделяем. Все эти выплаты показываем в одной строке вместе с зарплатой.

В примере 1 приведены самые распространенные простые ситуации. Теперь немного усложним задание. Допустим, что работнику доначисляем зарплату за предыдущий период.

Корректировка зарплаты за прошлый период

Отсторнированная/доначисленная зарплата. В ситуации с отражением в Д1 доначисленной/сторнированной зарплаты обратимся к п. 1 разд. IV Порядка № 4. Так, если начисление зарплаты осуществляется за предыдущий отчетный период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, суммы доначисленной зарплаты включаются в зарплату месяца, в котором были осуществлены такие доначисления.

То есть в случае корректировки зарплаты за предыдущие периоды уточненку не подаем.

Доначисленные суммы зарплаты отражаем в Д1, сформированном за тот месяц, в котором фактически были проведены такие доначисления в бухучете, в общей сумме зарплаты текущего месяца одной строкой

При этом разбивать зарплату по месяцам, за которые проведено ее доначисление, не надо.

Для большего понимания описанного приведем пример.

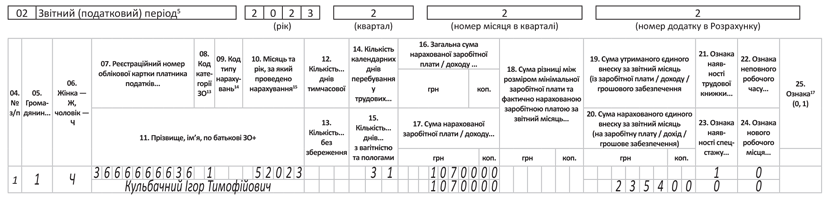

Пример 2. Кульбачному И. Т. (основной, без инвалидности, полная занятость) ошибочно забыли начислить месячную премию в марте 2023 года. В мае 2023 года ему доначислили эту премию (за март) в сумме 2000 грн. Кроме этого, в мае ему начислена зарплата за май в сумме 8700 грн (6700 грн — за фактически отработанное время и 2000 грн премия за май).

Фактическая база начисления ЕСВ за май будет составлять 10700 грн (8700 + 2000). ЕСВ — 2354 грн (10700 х 22 %).

Как эти данные отразить в Д1 за май, см. на рис. 2.

Рис. 2. Откорректированная зарплата в Д1

Аналогичным способом действуем и в случае, когда сторнируем зарплату. Сумму сторнирования так же показываем в Д1 в составе зарплаты в месяце, в котором такое сторнирование проводим.

Но и из этого случая есть исключения. Они касаются ситуации, когда излишне начисленную зарплату меняем на отпускные или больничные.

Замена зарплаты на отпускные/больничные. Ситуация: сторнируем зарплату, а вместо нее начисляем отпускные или больничные. В таком случае в Д1 отсторнированные суммы зарплаты указываем с минусом в привязке к месяцу, за который они начислены.

Ведь п. 1 разд. IV Порядка № 4 допускает внесение отрицательных значений сумм начисленной заработной платы (начисленного дохода) в случае отражения сумм перерасчета заработка (дохода), которые связаны с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью, пособия в связи с беременностью и родами, начисленных в предыдущих отчетных (налоговых) периодах.

Кстати, подробно о замене зарплаты на больничные вы можете прочитать в статье «Превращение зарплаты в больничные в Объединенном отчете» // «Оплата труда», 2023, № 4. Однако освежим процедуру отражения такой рокировки в Д1 на примере.

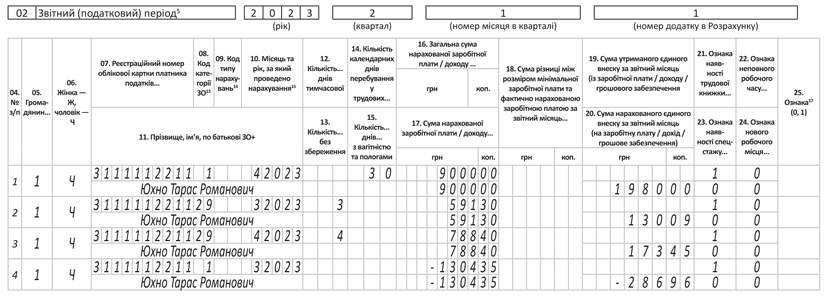

Пример 3. Юхно Т. Р. (основной, без инвалидности, полная занятость) начислили в марте 2023 года зарплату. Позже оказалось, что работник болел с 29 по 31 марта 2023. В связи с этим в апреле 2023 года работнику начислена зарплата за апрель — 9000 грн (ЕСВ — 1980 грн), больничные за 3 дня марта — 591,30 грн (ЕСВ — 130,09 грн), больничные за 4 дня апреля — 788,40 грн (173,45 грн) и отсторнирована излишне начисленная зарплата за март — 1304,35 грн (ЕСВ — 286,96 грн).

Напомним, что суммы больничных, которые начислены за дни временной нетрудоспособности, показываем в Д1 в отдельных строках. При этом распределяем их по месяцам, за которые они начислены. В этих строках в графе 8 указываем «нетрудоспособный код». В приведенном случае используем код категории застрахованного лица «29» (временная нетрудоспособность работника без инвалидности у обычного работодателя).

Зарплату, начисленную за апрель, и зарплату, сторнированную за март, показываем в отдельных строках (в отличие от ситуаций из предыдущих двух примеров). При этом за апрель зарплату показываем по общим правилам, без особенностей. А вот сторнированную за март зарплату показываем в апрельском отчетном Д1 со знаком «минус» и обязательно указываем месяц, за который такое «сторно» проводим (см. рис. 3).

Рис. 3. Замена зарплаты на больничные в Д1

Обратите внимание, при таких корректировках обязательно проверьте базу начисления ЕСВ, которая получится после сторнирования зарплаты в месяце, ЗА который проводится корректировка. Ведь она может оказаться меньше минимальной зарплаты. Тогда может возникнуть необходимость дотягивания до минвзноса. По условиям ситуации, которую мы рассматриваем, откорректированная зарплата за март получатеся больше МЗП. Поэтому ЕСВ исчисляем, как обычно, — исходя из фактической базы начисления взноса.

Выводы

- Зарплату в Д1 отражаем в месяце ее фактического начисления в бухучете.

- Доначисленную/сторнированную зарплату за предыдущие месяцы отражаем в Д1 в месяце, в котором такие корректировки были проведены в общей сумме зарплаты этого месяца.

- При замене зарплаты на больничные/отпускные в Д1 сторнированную зарплату показываем в отдельной строке с указанием месяца, за который она корректируется. При этом вносим отрицательное значение.