Согласно статье 56 Бюджетного кодекса Украины, Закону Украины «О бухгалтерском учете и финансовой отчетности в Украине», Положению о Министерстве финансов Украины, утвержденному постановлением Кабинета Министров Украины от 20 августа 2014 года № 375, приказываю:

1. Утвердить следующие (прилагаются):

Порядок составления типовых форм по учету и списанию основных средств субъектами государственного сектора;

типовые формы по учету и списанию основных средств субъектами государственного сектора:

Акт введения в эксплуатацию основных средств;

Акт приема-передачи основных средств;

Акт внутреннего перемещения основных средств;

Акт передачи на ремонт, реконструкцию и модернизацию основных средств;

Акт приемки отремонтированных, реконструированных и модернизированных основных средств;

Акт списания основных средств (частичной ликвидации);

Акт списания группы основных средств;

Акт списания транспортных средств;

Акт списания изъятых документов из библиотечного фонда;

Инвентарная карточка учета объекта основных средств;

Инвентарная карточка группового учета основных средств;

Инвентарная карточка учета животных и многолетних насаждений;

Расчет амортизации основных средств (кроме прочих необоротных материальных активов);

Расчет амортизации прочих необоротных материальных активов;

Акт переоценки основных средств.

2. Департаменту налоговой, таможенной политики и методологии бухгалтерского учета (Романюк Ю. П.) в установленном порядке обеспечить:

подачу настоящего приказа на государственную регистрацию в Министерство юстиции Украины;

обнародование настоящего приказа.

3. Настоящий приказ вступает в силу со дня его официального опубликования.

4. Контроль за исполнением настоящего приказа возложить на заместителя Министра — руководителя аппарата Капинуса Е. В.

Министр А. Данилюк

Утвержден приказом Министерства финансов Украины от 13.09.2016 г. № 818

Зарегистрирован в Министерстве юстиции Украины 07.10.2016 г. под № 1336/29466

Порядок составления типовых форм по учету и списанию основных средств субъектами государственного сектора

I. Общие положения

1. Настоящий Порядок применяется при составлении типовых форм по учету и списанию основных средств распорядителями бюджетных средств, Государственной казначейской службой Украины и фондами общеобязательного государственного социального и пенсионного страхования (далее — субъекты государственного сектора).

2. Термины в настоящем Порядке применяются в значениях, определенных Бюджетным кодексом Украины, Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине», национальными положениями (стандартами) бухгалтерского учета в государственном секторе.

3. Субъекты государственного сектора согласно отраслевым особенностям могут разрабатывать собственные формы для оформления хозяйственных операций по поступлению, движению и выбытию основных средств, которые должны содержать обязательные реквизиты, определенные Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» и настоящим Порядком, и утверждать их в распорядительном документе об организации бухгалтерского учета.

4. При необходимости субъекты государственного сектора могут вести «Опись инвентарных карточек по учету основных средств» и «Инвентарный список основных средств», которые составляются в произвольной форме.

5. Для отражения операций, связанных с уменьшением или восстановлением полезности основных средств, комиссией, назначенной распоряжением (приказом) руководителя субъекта государственного сектора, составляются акты, которые должны содержать обязательные реквизиты, определенные Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине», и утверждаются руководителем субъекта государственного сектора.

6. Типовые формы по учету и списанию основных средств могут применяться юридическими лицами, созданными согласно законодательству Украины, независимо от их организационно-правовых форм и форм собственности, а также представительствами иностранных субъектов хозяйственной деятельности.

II. Требования к составлению типовых форм

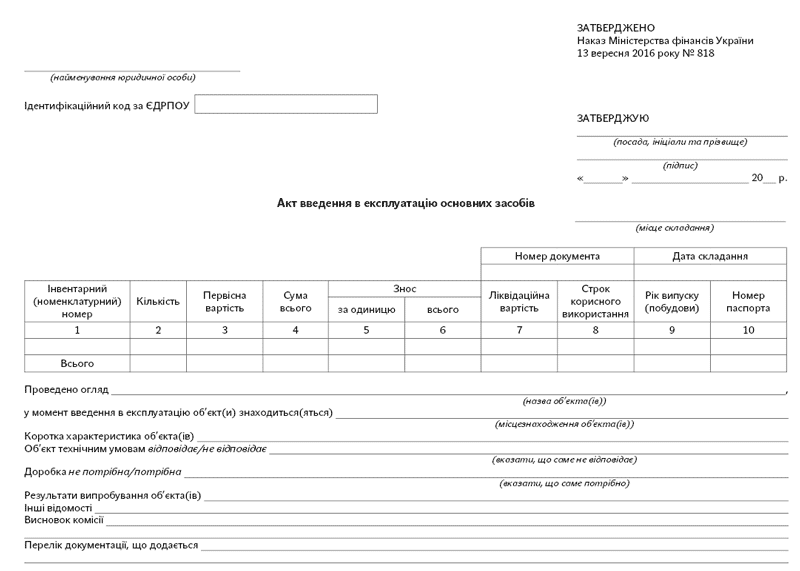

1. Акт введения в эксплуатацию основных средств

1. Акт введения в эксплуатацию основных средств применяется для оформления хозяйственных операций по зачислению объектов незавершенных капитальных инвестиций в состав основных средств, которые приобретены, созданы (изготовлены), а также для введения в эксплуатацию безвозмездно полученных основных средств.

2. Информация об основных средствах вносится в акт с указанием названия объекта, инвентарного (номенклатурного) номера, первоначальной и ликвидационной стоимости, срока полезного использования, года выпуска (постройки), номера паспорта, краткой характеристики объекта и других сведений. В акте, составленном на объект основных средств, бывший в эксплуатации, приводится сумма износа. При отсутствии данных в соответствующих графах проставляется прочерк.

Информация по реквизиту «Результати випробування об’єкта(ів)» приводится в случае, если такая процедура предусмотрена нормативно-правовыми актами, технической документацией и т. п.

3. Акт может применяться для оформления введения в эксплуатацию группы основных средств, имеющих одно и то же назначение, одинаковые технические характеристики и стоимость. Основные средства, по которым ведется групповой учет, вносятся в акт с указанием количества.

4. Акт составляется в одном экземпляре комиссией, назначенной распоряжением (приказом) руководителя субъекта государственного сектора.

Акт утверждается руководителем субъекта государственного сектора. После оформления акт вместе с технической документацией, относящейся к основным средствам, передается в бухгалтерскую службу.

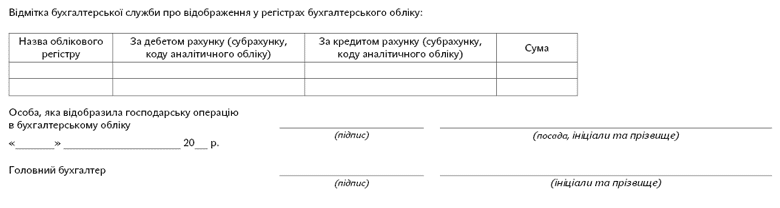

После проверки акта по форме и содержанию бухгалтерская служба переносит информацию в учетные регистры, о чем делается отметка.

2. Акт приема-передачи основных средств

1. Акт приема-передачи основных средств применяется для оформления хозяйственных операций по безвозмездному получению и передаче основных средств, кроме безвозмездной передачи основных средств, являющихся объектами права государственной и коммунальной собственности, оформление которой осуществляется в порядке, определенном постановлением Кабинета Министров Украины от 21 сентября 1998 года № 1482 «О передаче объектов права государственной и коммунальной собственности», а также применяется для передачи основных средств покупателю в случае их отчуждения.

2. Информация об основных средствах вносится в акт с указанием названия объекта, инвентарного (номенклатурного) номера, первоначальной (переоцененной) стоимости, года выпуска (постройки), номера паспорта, краткой характеристики объекта и других сведений. В акте, составленном на объект основных средств, бывший в эксплуатации, приводится сумма износа. При отсутствии данных в соответствующих графах проставляется прочерк.

3. Акт может применяться для оформления передачи группы основных средств, имеющих одно и то же назначение, одинаковые технические характеристики. Основные средства, по которым ведется групповой учет, вносятся в акт с указанием количества.

4. Акт составляется в двух экземплярах (по одному экземпляру для каждой стороны, принимающей и передающей объект основных средств) комиссией, назначенной распоряжением (приказом) руководителя субъекта государственного сектора, которая передает основные средства.

Акт утверждается руководителем субъекта государственного сектора, передающего основные средства. После оформления акт вместе с технической документацией, относящейся к основным средствам, передается в бухгалтерскую службу.

После проверки акта по форме и содержанию бухгалтерская служба переносит информацию в учетные регистры, о чем делается отметка.

5. При получении основных средств в качестве гуманитарной помощи, дара, безвозвратной помощи и т. п. акт может составлять комиссия, принимающая основные средства. В этом случае акт может быть составлен в одном экземпляре и утвержден руководителем субъекта государственного сектора, принимающего основные средства.

3. Акт внутреннего перемещения основных средств

1. Акт внутреннего перемещения основных средств применяется для оформления хозяйственных операций по движению основных средств в пределах субъекта государственного сектора.

2. Информация об основных средствах вносится в акт с указанием названия объекта, инвентарного (номенклатурного) номера, единицы измерения, количества, первоначальной (переоцененной) стоимости и места нахождения объекта после перемещения.

3. Акт составляется материально ответственным лицом, передающим ценности, в трех экземплярах и подписывается материально ответственными лицами, передающим и принимающим основные средства, и главным бухгалтером. Первый экземпляр акта передается в бухгалтерскую службу, два других, по одному экземпляру для каждого, — остаются у материально ответственных лиц.

4. При смене местонахождения основных средств в пределах субъекта государственного сектора без смены материально ответственного лица может составляться акт в произвольной форме в двух экземплярах с указанием нового местонахождения основных средств. Акт подписывается материально ответственным лицом и главным бухгалтером. Первый экземпляр акта передается в бухгалтерскую службу, второй экземпляр остается у материально ответственного лица.

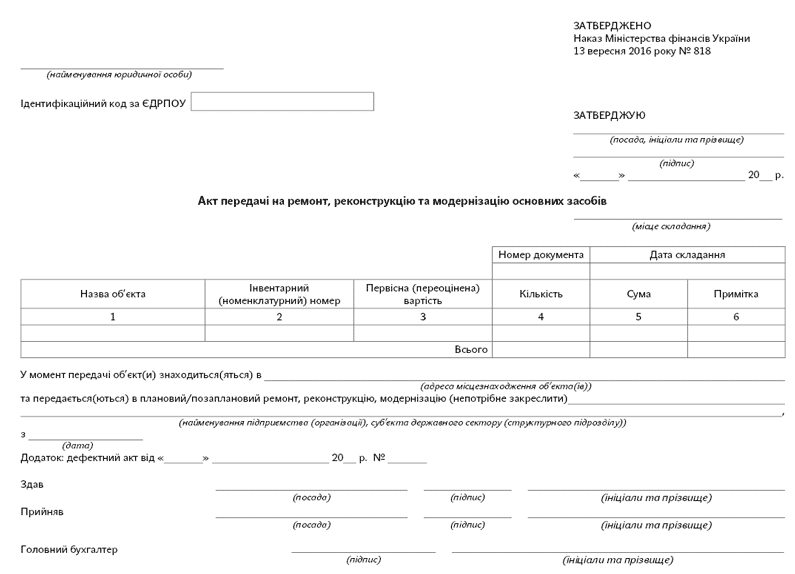

4. Акт передачи на ремонт, реконструкцию и модернизацию основных средств

1. Акт передачи на ремонт, реконструкцию и модернизацию основных средств применяется для оформления хозяйственных операций по передаче основных средств на ремонт, реконструкцию или модернизацию.

2. Информация об основных средствах вносится в акт с указанием названия объекта, инвентарного (номенклатурного) номера, первоначальной (переоцененной) стоимости, количества, суммы, наименования предприятия (организации) или субъекта государственного сектора (структурного подразделения), которому основные средства передаются на ремонт, реконструкцию, модернизацию основных средств, даты такой передачи и других сведений.

3. При одновременной передаче нескольких объектов основных средств они вносятся в акт с указанием количества.

4. Акт составляется в двух экземплярах и подписывается представителем субъекта государственного сектора, уполномоченным на передачу основных средств на ремонт, реконструкцию, модернизацию, и представителем предприятия (организации) или субъекта государственного сектора (структурного подразделения), который будет выполнять ремонт, реконструкцию, модернизацию основных средств, и утверждается руководителем передающего их субъекта государственного сектора.

Первый экземпляр акта передается в бухгалтерскую службу и является основанием для прекращения начисления амортизации в случае реконструкции или модернизации и т. п. Второй экземпляр акта передается предприятию (организации) или субъекту государственного сектора (структурному подразделению), выполняющему ремонт, реконструкцию или модернизацию основных средств.

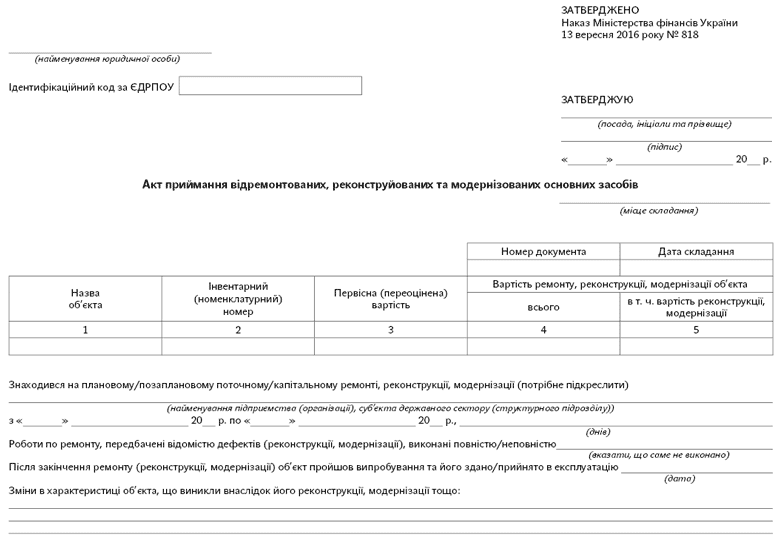

5. Акт приемки отремонтированных, реконструированных и модернизированных основных средств

1. Акт приемки отремонтированных, реконструированных и модернизированных основных средств применяется для оформления хозяйственных операций по приемке основных средств после ремонта, реконструкции и модернизации.

2. Информация об основных средствах вносится в акт с указанием названия объекта, инвентарного (номенклатурного) номера, первоначальной (переоцененной) стоимости, стоимости ремонта, реконструкции, модернизации объекта, наименования предприятия (организации) или субъекта государственного сектора (структурного подразделения), который возвращает отремонтированные, реконструированные, модернизированные основные средства, и других сведений. Изменения в характеристике объекта основных средств, связанные с его реконструкцией или модернизацией и т. п., вносятся в соответствующий раздел акта, инвентарную карточку учета объекта основных средств, техническую документацию объекта основных средств и т. п. При отсутствии данных в соответствующих графах проставляется прочерк.

Информация о полученных материальных ценностях в процессе ремонта, реконструкции, модернизации объекта основных средств вносится в раздел «Підлягають оприбуткуванню матеріали після ремонту, реконструкції, модернізації».

3. Акт составляется в двух экземплярах и подписывается представителем предприятия (организации) или субъекта государственного сектора (структурного подразделения), которым выполнялись ремонт, реконструкция и модернизация основных средств, и представителем субъекта государственного сектора, уполномоченным на приемку основных средств после ремонта, реконструкции и модернизации. Акт утверждается руководителем субъекта государственного сектора, принимающего объект основных средств после ремонта, реконструкции и модернизации.

Первый экземпляр акта передается в бухгалтерскую службу для возобновления начисления амортизации и осуществления соответствующих записей в инвентарных карточках учета объекта основных средств и т. п. Второй экземпляр передается предприятию (организации) либо субъекту государственного сектора (структурному подразделению), которым выполнялись ремонт, реконструкция и модернизация основных средств.

6. Акт списания основных средств (частичной ликвидации)

1. Акт списания основных средств (частичной ликвидации) применяется для оформления хозяйственных операций по выбытию основных средств (кроме транспортных средств и документов библиотечного фонда) в случае полной ликвидации или выбытия части объекта основных средств при частичной ликвидации.

2. Информация об основных средствах вносится в акт с указанием названия объекта, инвентарного (номенклатурного) номера, первоначальной (переоцененной) и ликвидационной стоимости, суммы износа, даты введения в эксплуатацию, краткой характеристики объекта, технического состояния и причины списания и других сведений. При частичной ликвидации объекта основных средств приводится информация об объекте, остающемся в эксплуатации, — первоначальная (переоцененная) стоимость, сумма износа, изменения в характеристике объекта. При отсутствии данных в соответствующих графах проставляется прочерк.

Расходы, связанные с ликвидацией объекта основных средств, а также материальные ценности, поступившие от разборки (сноса) зданий и сооружений, демонтажа оборудования и других основных средств, указываются в разделе акта «Розрахунок результатів списання об’єкта».

Списание основных средств осуществляется в порядке, определенном законодательством.

3. Акт составляется в двух экземплярах комиссией, назначенной распоряжением (приказом) руководителя субъекта государственного сектора, и утверждается руководителем субъекта государственного сектора.

Первый экземпляр акта передается в бухгалтерскую службу для переноса информации в учетные регистры, о чем делается отметка, второй экземпляр акта остается у материально ответственного лица.

4. Для оформления выбытия основных средств, по которым ведется групповой учет, применяется акт списания группы основных средств. В акт включаются объекты основных средств, если они имеют одно и то же назначение, одинаковые технические характеристики и стоимость.

7. Акт списания транспортных средств

1. Акт списания транспортных средств применяется для оформления хозяйственных операций по выбытию транспортных средств в результате их износа, уничтожения вследствие аварий, стихийного бедствия и т. п.

Для целей настоящего порядка к транспортным средствам относятся все средства передвижения, предназначенные для перемещения людей и грузов.

2. Информация о транспортных средствах вносится в акт с указанием названия объекта, инвентарного номера, первоначальной (переоцененной) и ликвидационной стоимости, суммы износа, года выпуска, даты введения в эксплуатацию, номера паспорта (заводского), марки, модели, типа, грузоподъемности или вместимости, номера или типа двигателя, технических характеристик агрегатов, причины списания и других сведений. При отсутствии данных в соответствующих графах проставляется прочерк.

Расходы, связанные с ликвидацией объекта основных средств, а также материальные ценности, поступившие от разборки транспортных средств, указываются в разделе акта «Розрахунок результатів списання об’єкта».

Списание транспортных средств осуществляется в порядке, определенном законодательством.

3. Акт составляется в двух экземплярах комиссией, назначенной распоряжением (приказом) руководителя субъекта государственного сектора, и утверждается руководителем субъекта государственного сектора.

Первый экземпляр акта передается в бухгалтерскую службу для переноса информации в учетные регистры, о чем делается отметка, второй экземпляр акта остается у материально ответственного лица.

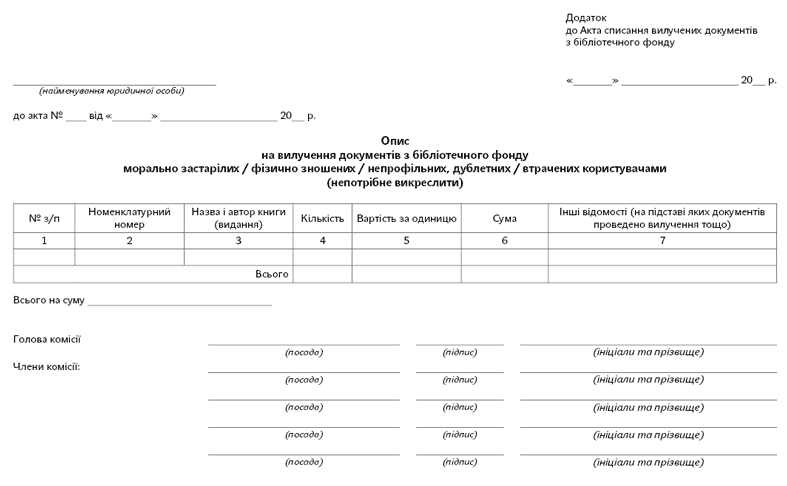

8. Акт списания изъятых документов из библиотечного фонда

1. Акт списания изъятых документов из библиотечного фонда применяется для оформления хозяйственных операций по списанию изъятых из библиотечного фонда морально устаревших, физически изношенных, непрофильных, дублетных и утерянных пользователями документов.

2. Акт в двух экземплярах составляется комиссией, назначенной распоряжением (приказом) руководителя субъекта государственного сектора, на основании описи на исключение документов из библиотечного фонда.

В описи на исключение документов из библиотечного фонда указываются номенклатурный номер, название и автор книги (издание), количество, стоимость и прочие сведения.

Опись на исключение документов из библиотечного фонда составляется отдельно на морально устаревшие; физически изношенные (рванные книги, утерянные страницы, которые не подлежат восстановлению); непрофильные, дублетные; утерянные пользователями документы.

3. Акт утверждается руководителем субъекта государственного сектора.

Первый экземпляр акта вместе с описью передается в бухгалтерскую службу для переноса информации в учетные регистры, о чем делается отметка, второй экземпляр акта остается у материально ответственного лица.

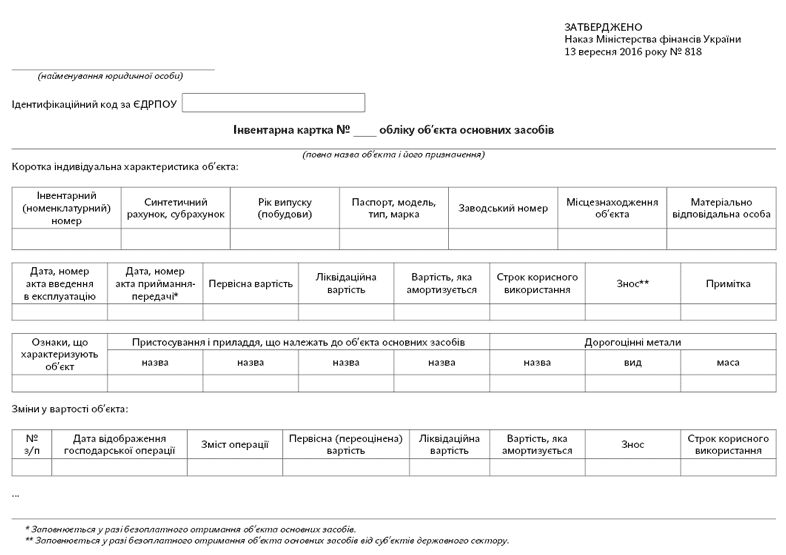

9. Инвентарная карточка учета объекта основных средств

1. Инвентарная карточка учета объекта основных средств является регистром аналитического учета основных средств и открывается на объект основных средств бухгалтерской службой в одном экземпляре и заполняется на основании акта введения в эксплуатацию основных средств, акта приема-передачи основных средств, технической и другой сопроводительной документации, а также других первичных документов.

2. Информация об основных средствах вносится в инвентарную карточку с указанием названия объекта, инвентарного (номенклатурного) номера, года выпуска (постройки), паспорта (модели, типа, марки), местонахождения объекта при оприходовании, первоначальной, ликвидационной стоимости и амортизируемой стоимости, срока полезного использования, краткой характеристики объекта, изменения в стоимости объекта, начисленной амортизации и других сведений. На основное средство, бывшее в эксплуатации, приводится сумма накопленного износа.

Краткая характеристика объекта основных средств содержит качественные показатели, не приведенные в технической документации, приспособления и принадлежности, относящиеся к объекту основных средств, а также данные о драгоценных металлах.

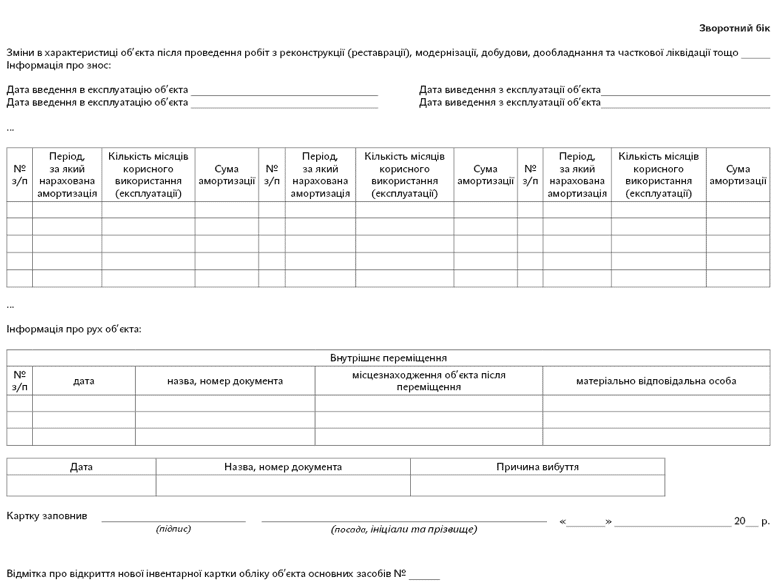

Если произошли изменения в стоимости объекта основных средств, изменения в характеристике объекта основных средств после проведения работ по реконструкции (реставрации), модернизации, достройке, дооборудованию и т. п. и информации о движении объекта основных средств, в инвентарную карточку вносятся записи на основании соответствующих документов.

Сумма начисленной амортизации указывается на обратной стороне инвентарной карточки.

Если в инвентарную карточку невозможно внести все изменения, которые происходят с объектом основных средств, ее дополняют новой. На обратной стороне инвентарной карточки делается отметка об открытии новой инвентарной карточки.

3. Инвентарная карточка открывается бухгалтерской службой в одном экземпляре.

При автоматизированном ведении бухгалтерского учета инвентарная карточка печатается по требованию.

10. Инвентарная карточка группового учета основных средств

1. Инвентарная карточка группового учета основных средств является регистром аналитического учета и применяется для группового учета однородных объектов основных средств, имеющих одно и то же назначение, одинаковую техническую характеристику и стоимость.

Инвентарная карточка группового учета основных средств может применяться к библиотечным фондам, малоценным необоротным материальным активам, белью, постельным принадлежностям, одежде, обуви, инвентарной таре, необоротным материальным активам специального назначения (на которые начисляется амортизация в размере 50 процентов от их первоначальной стоимости) и прочих необоротных материальных активов.

2. Информация об основных средствах вносится в инвентарную карточку группового учета с указанием названия объекта, номенклатурного номера, даты введения в эксплуатацию, первоначальной стоимости за единицу, количества, суммы амортизации (износа), а также приводится информация об остатке объектов.

В графе «Сума амортизації (зносу)» приводится сумма амортизации, начисляемая при передаче объекта основных средств в использование (эксплуатацию), либо сумма начисленного износа.

3. В инвентарной карточке группового учета основные средства могут отражаться по номенклатурному номеру с указанием количества единиц и общей суммы.

4. Инвентарные карточки группового учета ведутся бухгалтерской службой в одном экземпляре по каждому материально ответственному лицу.

При автоматизированном ведении бухгалтерского учета инвентарная карточка печатается по требованию.

11. Инвентарная карточка учета животных и многолетних насаждений

1. Инвентарная карточка учета животных и многолетних насаждений является регистром аналитического учета и применяется для индивидуального учета животных и многолетних насаждений.

2. Информация о животных и многолетних насаждениях вносится в инвентарную карточку с указанием названия объекта, инвентарного номера, даты рождения (насаждения), учетной книжки, номера паспорта, местонахождения объекта при оприходовании, первоначальной, ликвидационной стоимости и амортизируемой стоимости, срока полезного использования, начисленной амортизации, краткой характеристики, изменения в стоимости объекта и других сведений. На объект, бывший в эксплуатации, приводится сумма накопленного износа.

В краткой характеристике животных приводится информация об их породе (породности), клейме, кличке, масти и основных приметах и т. п., возраст, пол, номер (бирки), указанные в зоотехнической документации или других первичных документах. О многолетних насаждениях приводится информация о породе насаждений, количестве высаженных единиц и размере занимаемой ими площади, прочие сведения.

При изменении стоимости объекта основных средств, а также информации о движении этого объекта в карточке осуществляются записи на основании соответствующих документов.

Сумма начисленной амортизации указывается на обратной стороне инвентарной карточки.

Если в инвентарную карточку невозможно внести все изменения в стоимости и характеристике объекта, ее дополняют новой карточкой. На обратной стороне инвентарной карточки делается отметка об открытии новой инвентарной карточки.

3. Инвентарная карточка открывается бухгалтерской службой в одном экземпляре.

При автоматизированном ведении бухгалтерского учета инвентарная карточка печатается по требованию.

12. Расчет амортизации основных средств (кроме прочих необоротных материальных активов)

1. Расчет амортизации основных средств (кроме прочих необоротных материальных активов) применяется для определения суммы амортизации объектов основных средств с указанием периода, за который начисляется амортизация.

Начисление амортизации осуществляется согласно национальным положениям (стандартам) бухгалтерского учета в государственном секторе.

2. Для определения суммы износа составляется расчет амортизации на объекты основных средств с учетом начисленной амортизации за отчетный период.

3. Информация об объектах основных средств заносится в расчет амортизации с указанием названия объекта, инвентарного номера, субсчета, на котором учитывается объект, и субсчета расходов, на котором ведется учет начисленной амортизации, амортизируемой стоимости, годовой суммы амортизации, количества месяцев полезного использования (эксплуатации) в периоде и сумм износа на начало и конец периода.

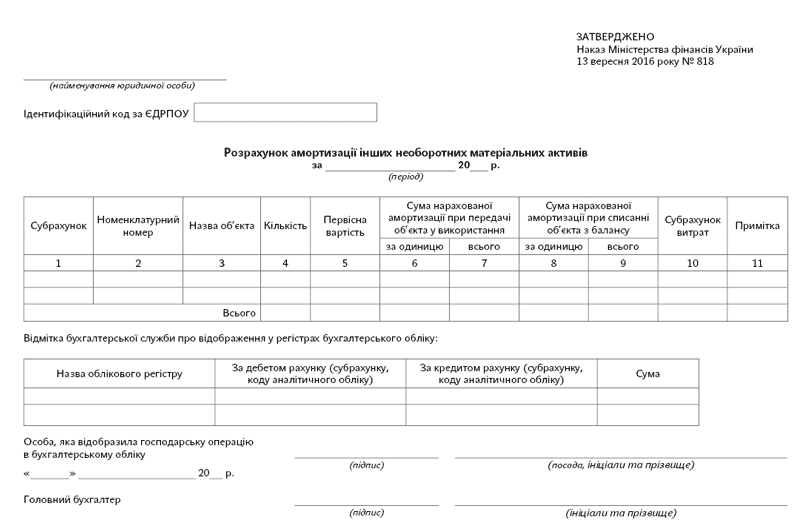

13. Расчет амортизации прочих необоротных материальных активов

1. Расчет амортизации прочих необоротных материальных активов применяется для определения суммы амортизации объектов прочих необоротных материальных активов с указанием периода, за который начисляется амортизация.

Начисление амортизации осуществляется согласно национальным положениям (стандартам) бухгалтерского учета в государственном секторе.

2. Информация об объектах прочих необоротных материальных активов заносится в расчет амортизации с указанием названия объекта, номенклатурного номера, субсчета, на котором учитывается объект, и субсчета расходов, на котором ведется учет начисленной амортизации, количества, первоначальной стоимости, суммы начисленной амортизации.

14. Акт переоценки основных средств

1. Акт переоценки основных средств применяется для определения суммы дооценки и уценки объектов основных средств согласно национальным положениям (стандартам) бухгалтерского учета в государственном секторе.

2. Информация об основных средствах вносится в акт с указанием названия объекта, инвентарного (номенклатурного) номера, первоначальной (переоцененной) и справедливой стоимости, суммы износа, индекса переоценки, суммы переоцененной стоимости и износа после проведения переоценки, суммы изменения в стоимости объекта и его износа, ликвидационной стоимости. При отсутствии данных в соответствующих графах проставляется прочерк.

3. Акт составляется в одном экземпляре комиссией, назначенной распоряжением (приказом) руководителя субъекта государственного сектора, и утверждается руководителем субъекта государственного сектора.

Акт передается в бухгалтерскую службу для переноса информации в учетные регистры, о чем делается отметка.

Директор Департамента налоговой, таможенной политики и методологии бухгалтерского учета Ю. Романюк