В соответствии со статьей 56 Бюджетного кодекса Украины, статьей 6 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине», Положением о Министерстве финансов Украины, утвержденным постановлением Кабинета Министров Украины от 20 августа 2014 года № 375, приказываю:

1. Утвердить Порядок заполнения форм финансовой отчетности в государственном секторе (прилагается).

2. Утвердить Изменения к Национальному положению (стандарту) бухгалтерского учета в государственном секторе 101 «Подача финансовой отчетности», утвержденному приказом Министерства финансов Украины от 28 декабря 2009 года № 1541, зарегистрированному в Министерстве юстиции Украины 28 января 2010 года под № 103/17398 (в редакции приказа Министерства финансов Украины от 24 декабря 2010 года № 1629) (прилагаются).

3. Департаменту налоговой, таможенной политики и методологии бухгалтерского учета (Романюк Ю. П.) в установленном порядке обеспечить:

— подачу этого приказа на государственную регистрацию в Министерство юстиции Украины;

— обнародование этого приказа.

4. Этот приказ вступает в силу со дня его официального опубликования.

5. Контроль за выполнением этого приказа оставляю за собой.

Министр А. Данилюк

Утвержден приказом Министерства финансов Украины от 28.02.2017 г. № 307

Зарегистрирован в Министерстве юстиции Украины 21.03.2017 г. под № 384/30252

Порядок заполнения форм финансовой отчетности в государственном секторе

І. Общие положения

1. Этим Порядком определяется порядок раскрытия информации по статьям финансовой отчетности распорядителями бюджетных средств и государственными целевыми фондами (далее — субъекты государственного сектора).

2. Форма и состав статей финансовой отчетности определяются Национальным положением (стандартом) бухгалтерского учета в государственном секторе 101 «Подача финансовой отчетности», утвержденным приказом Министерства финансов Украины от 28 декабря 2009 года № 1541, зарегистрированным в Министерстве юстиции Украины 28 января 2010 года под № 103/17398 (в редакции приказа Министерства финансов Украины от 24 декабря 2010 года № 1629).

3. Термины, которые используются в этом Порядке, применяются в значениях, приведенных в национальных положениях (стандартах) бухгалтерского учета в государственном секторе.

4. Финансовая отчетность должна содержать информацию обо всех проведенных хозяйственных операциях, которые отражены в бухгалтерском учете.

5. Порядок и сроки подачи финансовой отчетности определяются в соответствии с Порядком подачи финансовой отчетности, утвержденным постановлением Кабинета Министров Украины от 28 февраля 2000 года № 419.

Финансовая отчетность подается органам Государственной казначейской службы Украины (далее — органы Казначейства) по графикам, которые устанавливаются ими в пределах сроков, определенных нормативно-правовыми актами.

Контролирующие субъекты государственного сектора утверждают сроки подачи финансовой отчетности субъектами государственного сектора, которые находятся под их контролем, достаточные для подачи финансовой отчетности в органы Казначейства.

6. Формы финансовой отчетности заполняются по всем предусмотренным показателям граф и строк. В строках форм финансовой отчетности, где не проставлены показатели, ставится прочерк. Дополнительные строки в формах финансовой отчетности (кроме примечаний к годовой финансовой отчетности) вводить запрещается.

7. Отчетным периодом для составления квартальной финансовой отчетности является период, который начинается 01 января и заканчивается в последний день отчетного квартала.

Отчетным периодом для составления годовой финансовой отчетности является бюджетный период, составляющий один календарный год, который начинается 01 января каждого года и заканчивается 31 декабря того же года, если не будет определен другой период в случаях, определенных законодательством.

8. Субъекты государственного сектора, созданные в течение отчетного периода, финансовую отчетность составляют и подают контролирующим субъектам государственного сектора и органам Казначейства по месту обслуживания в установленном законодательством порядке. В финансовой отчетности таких субъектов государственного сектора остатки на начало отчетного периода не указываются.

Субъекты государственного сектора, которые ликвидированы или прекратили свою деятельность в течение отчетного периода, составляют финансовую отчетность в объеме годовой и подают субъекту государственного сектора, под контролем которого они находились, и органам Казначейства по месту обслуживания. В финансовой отчетности таких субъектов государственного сектора остатки на конец отчетного периода не указываются.

Субъекты государственного сектора в случае изменения в течение отчетного периода контролирующего субъекта государственного сектора финансовую отчетность составляют как такие, которые ликвидированы или прекратили свою деятельность, и подают в объеме годовой субъекту государственного сектора, под контролем которого они находились. Контролирующему субъекту государственного сектора подается финансовая отчетность, составленная как для вновь созданного субъекта государственного сектора, в установленном законодательством порядке.

9. Финансовая отчетность субъектов государственного сектора подается контролирующим субъектам государственного сектора с отметкой органов Казначейства относительно соответствия аналогичным данным, отраженным в бухгалтерском учете органов Казначейства (каждая страница всех форм финансовой отчетности удостоверяется подписью, печатью или штампом).

Контролирующие субъекты государственного сектора к финансовой отчетности прилагают формы финансовой отчетности контролируемых субъектов государственного сектора, которые территориально размещены в других областях, с отметкой соответствующих органов Казначейства.

10. Финансовую отчетность подписывают руководитель (должностное лицо в соответствии с законодательством и учредительными документами) субъекта государственного сектора и главный бухгалтер (специалист, на которого возложено выполнение обязанностей бухгалтерской службы).

11. Подача финансовой отчетности сопровождается письмом, в котором приводится перечень форм подаваемой финансовой отчетности и их объем (количество листов по каждой форме).

12. Финансовая отчетность подается органам Казначейства также на электронных носителях согласно требованиям автоматизированной системы Государственной казначейской службы Украины.

13. При подаче финансовой отчетности в электронном виде применяются требования законодательства об электронных документах и электронном документообороте.

14. Субъект государственного сектора отвечает за достоверность данных, приведенных в финансовой отчетности.

ІІ. Порядок заполнения форм финансовой отчетности

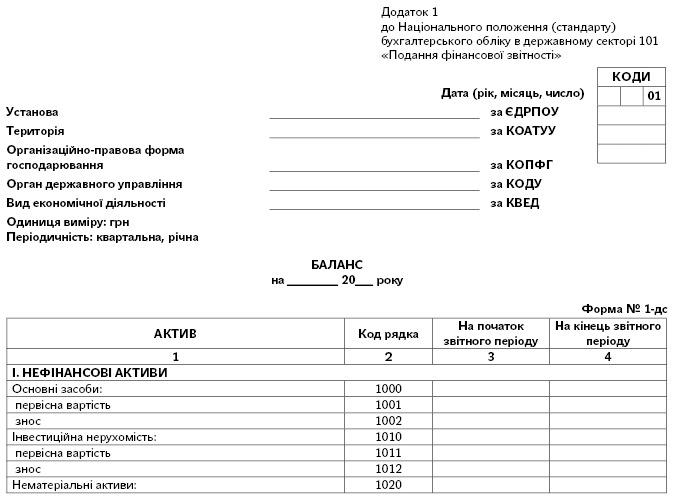

1. Заполнение формы № 1-дс «Баланс» осуществляется в таком порядке:

Актив

Раздел І. Нефинансовые активы

В статье «Основные средства» отражается стоимость объектов, которые отнесены в состав основных средств и прочих необоротных материальных активов согласно Национальному предложению (стандарту) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденному приказом Министерства финансов Украины от 12 октября 2010 года № 1202, зарегистрированному в Министерстве юстиции Украины 01 ноября 2010 года под № 1017/18312 (с изменениями). В настоящей статье приводятся отдельно первоначальная (переоцененная) стоимость, сумма износа основных средств и их остаточная стоимость. В итог баланса включается остаточная стоимость, которая определяется как разница между первоначальной (переоцененной) стоимостью основных средств и суммой их износа на дату баланса.

В статье «Инвестиционная недвижимость» отражается стоимость объектов, которые отнесены в состав инвестиционной недвижимости согласно Национальному предложению (стандарту) бухгалтерского учета в государственном секторе 129 «Инвестиционная недвижимость», утвержденному приказом Министерства финансов Украины от 24 декабря 2010 года № 1629, зарегистрированному в Министерстве юстиции Украины 20 января 2011 года под № 89/18827 (с изменениями). В настоящей статье приводятся отдельно первоначальная стоимость, сумма износа инвестиционной недвижимости и ее остаточная стоимость. В итог баланса включается остаточная стоимость, которая определяется как разница между первоначальной стоимостью инвестиционной недвижимости и суммой ее износа.

В статье «Нематериальные активы» отражается стоимость объектов, которые отнесены в состав нематериальных активов согласно Национальному положению (стандарту) бухгалтерского учета в государственном секторе 122 «Нематериальные активы», утвержденному приказом Министерства финансов Украины от 12 октября 2010 года № 1202, зарегистрированному в Министерстве юстиции Украины 01 ноября 2010 года под № 1018/18313 (с изменениями). В настоящей статье приводятся отдельно первоначальная и остаточная стоимость нематериальных активов, а также начисленная в установленном порядке сумма накопленной амортизации. В итог баланса включается остаточная стоимость, которая определяется как разница между первоначальной стоимостью и суммой накопленной амортизации.

В статье «Незавершенные капитальные инвестиции» отражается стоимость незавершенных на дату баланса капитальных инвестиций в необоротные активы на строительство, реконструкцию, модернизацию (прочие улучшения, которые увеличивают первоначальную (переоцененную) стоимость необоротных активов), изготовление, создание, выращивание, приобретение объектов основных средств, нематериальных активов, долгосрочных биологических активов.

В статье «Долгосрочные биологические активы» отражается стоимость объектов, которые отнесены в состав долгосрочных биологических активов растениеводства и животноводства. В настоящей статье приводятся отдельно первоначальная и остаточная стоимость долгосрочных биологических активов, а также начисленная сумма накопленной амортизации долгосрочных биологических активов. В итог баланса включается остаточная стоимость, которая определяется как разница между первоначальной стоимостью долгосрочных биологических активов и суммой накопленной амортизации.

В статье «Запасы» отражается общая стоимость активов, которые признаются запасами согласно Национальному положению (стандарту) бухгалтерского учета в государственном секторе 123 «Запасы», утвержденному приказом Министерства финансов Украины от 12 октября 2010 года № 1202, зарегистрированному в Министерстве юстиции Украины 01 ноября 2010 года под № 1019/18314 (с изменениями).

В статье «Производство» отражается стоимость расходов, связанных с организацией и предоставлением услуг, выполнением работ, изготовлением продукции (научно-исследовательские работы, изготовления экспериментальных приборов, прочее производство).

В статье «Текущие биологические активы» отражается стоимость активов, которые отнесены в состав текущих биологических активов растениеводства и животноводства.

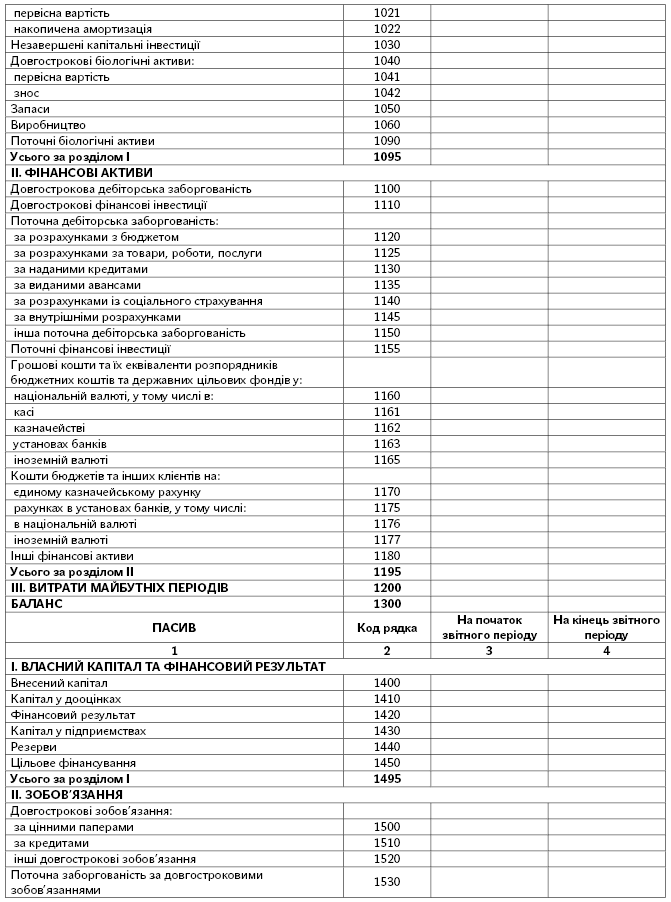

Раздел ІІ. Финансовые активы

В статье «Долгосрочная дебиторская задолженность» отражается дебиторская задолженность, которая не возникает в процессе обычной деятельности и будет погашена по завершении отчетного года (долгосрочная дебиторская задолженность по операциям по аренде, долгосрочные кредиты, предоставленные распорядителями бюджетных средств, прочая долгосрочная дебиторская задолженность и т. п.).

В статье «Долгосрочные финансовые инвестиции» отражаются долгосрочные финансовые инвестиции (вклады) в ценные бумаги и в уставные капиталы предприятий, долгосрочные векселя полученные.

В статье «Текущая дебиторская задолженность по расчетам с бюджетом» отражается дебиторская задолженность по расчетам с бюджетом по налогам, сборам и т. п.

В статье «Текущая дебиторская задолженность по расчетам за товары, работы, услуги» отражается дебиторская задолженность по расчетам с покупателями и заказчиками за предоставленные услуги, выполненные работы, изготовленную продукцию.

В статье «Текущая дебиторская задолженность по предоставленным кредитам» отражаются краткосрочные кредиты, предоставленные субъектами государственного сектора в соответствии с законодательством.

В статье «Текущая дебиторская задолженность по выданным авансам» отражается дебиторская задолженность по расчетам с поставщиками, подрядчиками в случае предварительной оплаты за товары, работы, услуги, с работниками по выданному авансу на хозяйственные нужды или расходам на командировку.

В статье «Текущая дебиторская задолженность по расчетам по социальному страхованию» отражается дебиторская задолженность по расчетам с государственными целевыми фондами, в частности по начисленным суммам помощи в связи с временной нетрудоспособностью и т. п.

В статье «Текущая дебиторская задолженность по внутренним расчетам» отражается дебиторская задолженность, которая возникла по операциям между распорядителями бюджетных средств по внутриведомственной передаче.

В статье «Прочая текущая дебиторская задолженность» отражаются дебиторская задолженность по расчетам по возмещению нанесенных ущербов, по совместной деятельности, по специальным видам платежей, прочая текущая дебиторская задолженность, которая отвечает критериям признания актива и не отражена в статьях 1120 — 1145 Баланса.

В статье «Текущие финансовые инвестиции» отражаются текущие финансовые инвестиции в ценные бумаги и краткосрочные векселя полученные.

В статье «Денежные средства и их эквиваленты распорядителей бюджетных средств и государственных целевых фондов в национальной валюте» отражаются наличные средства, средства на счетах в органах Казначейства, в банках и депозиты до востребования в национальной валюте. Отдельно приводятся:

«Денежные средства и их эквиваленты распорядителей бюджетных средств и государственных целевых фондов в национальной валюте в кассе» — остаток наличных денег в национальной валюте и денежные документы в национальной валюте, которые находятся в кассе субъекта государственного сектора;

«Денежные средства и их эквиваленты распорядителей бюджетных средств и государственных целевых фондов в национальной валюте в казначействе» — остаток средств на регистрационных и других счетах в органах Казначейства, денежные средства в пути, средства, которые поступают во временное распоряжение распорядителей бюджетных средств (государственных целевых фондов) и с наступлением соответствующих условий подлежат возврату или перечислению по назначению;

«Денежные средства и их эквиваленты распорядителей бюджетных средств и государственных целевых фондов в национальной валюте в учреждениях банков» — остаток денежных средств на текущих и других счетах в банке, денежные средства в пути, средства, которые поступают во временное распоряжение распорядителей бюджетных средств (государственных целевых фондов) и с наступлением соответствующих условий подлежат возврату или перечислению по назначению.

В статье «Денежные средства и их эквиваленты распорядителей бюджетных средств и государственных целевых фондов в иностранной валюте» отражаются остаток наличных денег в иностранной валюте и денежные документы в иностранной валюте, которые находятся в кассе субъекта государственного сектора, денежные средства в иностранной валюте на счетах в банке, денежные средства в пути в иностранной валюте, средства в иностранной валюте, которые поступают во временное распоряжение распорядителей бюджетных средств (государственных целевых фондов) и с наступлением соответствующих условий подлежат возврату или перечислению по назначению.

В статье «Прочие финансовые активы» отражаются прочие долгосрочные и краткосрочные финансовые активы распорядителей бюджетных средств или государственных целевых фондов, которые не отражены в других статьях раздела ІІ «Финансовые активы» Баланса.

Раздел ІІІ. Расходы будущих периодов

В статье «Расходы будущих периодов» отражаются осуществленные в отчетном периоде расходы распорядителей бюджетных средств или государственных целевых фондов, которые подлежат отнесению на расходы в будущих отчетных периодах (оплаченные авансом арендные платежи, подписка газет, журналов, периодических и справочных изданий и т. п.).

Пассив

Раздел I. Собственный капитал и финансовый результат

В статье «Внесенный капитал» отражается капитал распорядителей бюджетных средств и государственных целевых фондов, сформированный по соответствующим решениям органов управления.

В статье «Капитал в дооценках» отражается результат дооценок (уценок) материальных, нематериальных и финансовых активов, которые осуществляют в случаях, предусмотренных законодательством, который сложился на конец отчетного периода.

В статье «Финансовый результат» отражается результат выполнения сметы (бюджета) распорядителями бюджетных средств и государственными целевыми фондами.

В статье «Капитал в предприятиях» отражается сумма капитала в форме взносов в предприятия государственного, коммунального секторов экономики, которые относятся к сфере управления субъекта государственного сектора, акций и ценных бумаг.

В статье «Резервы» отражается резервный капитал, который формируется государственными целевыми фондами в соответствии с законодательством.

В статье «Целевое финансирование» отражается сумма остатка средств целевого финансирования, которые выделяются из соответствующего бюджета на проведение мероприятий целевого характера.

Раздел ІІ. Обязательства

В статье «Долгосрочные обязательства по ценным бумагам» отражаются обязательства по долгосрочным ценным бумагам. В настоящей статье приводится сумма обязательств по расчетам с поставщиками, подрядчиками и прочими кредиторами за материальные ценности, выполненные работы, полученные услуги и по другим операциям, задолженность по которым обеспечена выданными векселями и не является текущим обязательством.

В статье «Долгосрочные обязательства по кредитам» отражается долгосрочная задолженность распорядителей бюджетных средств или государственных целевых фондов банкам по полученным в соответствии с законодательством кредитам, срок уплаты которых наступит в следующие периоды, отсроченным долгосрочным кредитам, полученным в учреждениях банков, прочим долгосрочным ссудам, полученным в соответствии с законодательством.

В статье «Прочие долгосрочные обязательства» отражаются долгосрочная задолженность по операциям аренды относительно необоротных активов, полученных на условиях долгосрочной аренды в соответствии с законодательством, выпущенные облигации и прочие заемные средства (кроме тех, которые отражаются в статьях 1500 и 1510 Баланса), на которые начисляются проценты, и т. п.

В статье «Текущая задолженность по долгосрочным обязательствам» отражается текущая задолженность по долгосрочным кредитам банков и прочим долгосрочным займам, по долгосрочным ценным бумагам, в частности долгосрочным векселям, и прочим долгосрочным обязательствам, которая подлежит погашению в течение двенадцати месяцев с даты баланса.

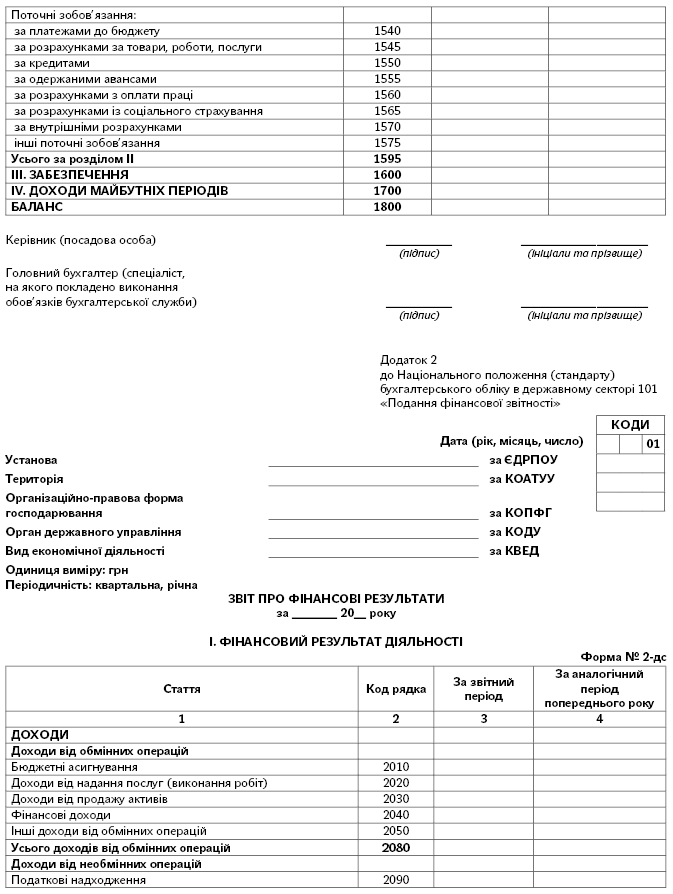

В статье «Текущие обязательства по платежам в бюджет» отражаются обязательства по налогам, сборам, платежам, которые начисляются и уплачиваются в бюджет в соответствии с законодательством.

В статье «Текущие обязательства по расчетам за товары, работы, услуги» отражаются обязательства по расчетам с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и предоставленные услуги.

В статье «Текущие обязательства по кредитам» отражаются краткосрочные кредиты, полученные в банках в соответствии с законодательством, краткосрочные кредиты, полученные в банках, которые были отсрочены, краткосрочные займы, полученные из бюджета, банков или других юридических лиц, прочая текущая задолженность по кредитам и займам в национальной и иностранной валютах.

В статье «Текущие обязательства по полученным авансам» отражаются полученные авансы под поставку материальных ценностей или под выполнение работ, а также суммы предварительной оплаты покупателями и заказчиками счетов поставщика за продукцию и выполненные работы, обязательства по расчетам с заказчиками за выполненные работы или предоставленные услуги, реализованные готовые изделия, за выполненные научно-исследовательские работы.

В статье «Текущие обязательства по расчетам по оплате труда» отражаются обязательства по расчетам с работниками, которые состоят и не состоят в штате субъекта государственного сектора, по всем видам заработной платы, премиям, помощи по временной нетрудоспособности.

В статье «Текущие обязательства по расчетам по социальному страхованию» отражаются обязательства по единому взносу на общеобязательное государственное социальное страхование, по видам страхования, предусмотренным законодательством, по уплате штрафных санкций за выявленные проверками нарушения порядка использования страховых средств и т. п.

В статье «Текущие обязательства по внутренним расчетам» отражаются обязательства по расчетам по операциям по внутриведомственной передаче производственных запасов и прочих нефинансовых активов (кроме малоценных и быстроизнашиваемых предметов).

В статье «Прочие текущие обязательства» отражаются текущие обязательства по ценным бумагам, расчетам с депонентами, по депозитным суммам, расчетам по страхованию, по специальным видам платежей, операциям по совместной деятельности и другим кредиторам.

Раздел III. Обеспечения

В статье «Обеспечения» отражаются средства, которые по решению субъекта государственного сектора резервируются для обеспечения будущих расходов и платежей.

Раздел IV. Доходы будущих периодов

В разделе IV «Доходы будущих периодов» отражаются доходы в отчетном периоде, которые подлежат включению в доходы в будущих отчетных периодах (доходы в виде полученных авансовых платежей за сданные в аренду основные средства и прочие необоротные активы (авансовые арендные платежи), подписка газет, журналов, периодических и справочных изданий, абонентная плата за пользование средствами связи и т. п.).

2. Заполнение формы № 2-дс «Отчет о финансовых результатах» осуществляется в таком порядке:

Раздел І. Финансовый результат деятельности

Доходы

В статье «Бюджетные ассигнования» отражаются доходы, полученные за счет бюджетных ассигнований на выполнение субъектом государственного сектора своих полномочий, определенных законодательством, или содержание аппарата (кроме ассигнований капитального характера, которые учитываются в составе целевого финансирования).

В статье «Доходы от предоставления услуг (выполнения работ)» отражаются доходы от реализации продукции (работ, услуг), которые предоставляются (выполняются) согласно законодательству.

В статье «Доходы от продажи активов» отражаются доходы от реализации в установленном порядке имущества (кроме операций по реализации недвижимого имущества распорядителями бюджетных средств).

В статье «Финансовые доходы» отражаются доходы от процентов, роялти, дивидендов, операций по кредитованию и предоставлению гарантий и средств, которые получают распорядители бюджетных средств от размещения на депозитах временно свободных бюджетных средств, полученных за предоставление платных услуг, если распорядителю бюджетных средств законом дано соответствующее право.

В статье «Прочие доходы от обменных операций» отражаются прочие доходы по обменным операциям, которые не отражены в статьях 2010 — 2040 Отчета о финансовых результатах.

В статье «Доходы от необменных операций» отражаются доходы от безвозмездно полученных активов, услуг (работ), трансфертов, поступления единого взноса на общеобязательное государственное социальное страхование, благотворительные взносы, гранты и подарки, средства, которые получают распорядители бюджетных средств от предприятий, организаций, физических лиц и от других распорядителей бюджетных средств для выполнения целевых мероприятий, в том числе мероприятий по отчуждению для общественных нужд земельных участков и размещенных на них других объектов недвижимого имущества, которые находятся в частной собственности физических или юридических лиц, обязательства, которые не подлежат погашению, и т. п.

В статье «Трансферты» отражаются доходы от получения субъектом государственного сектора трансфертов.

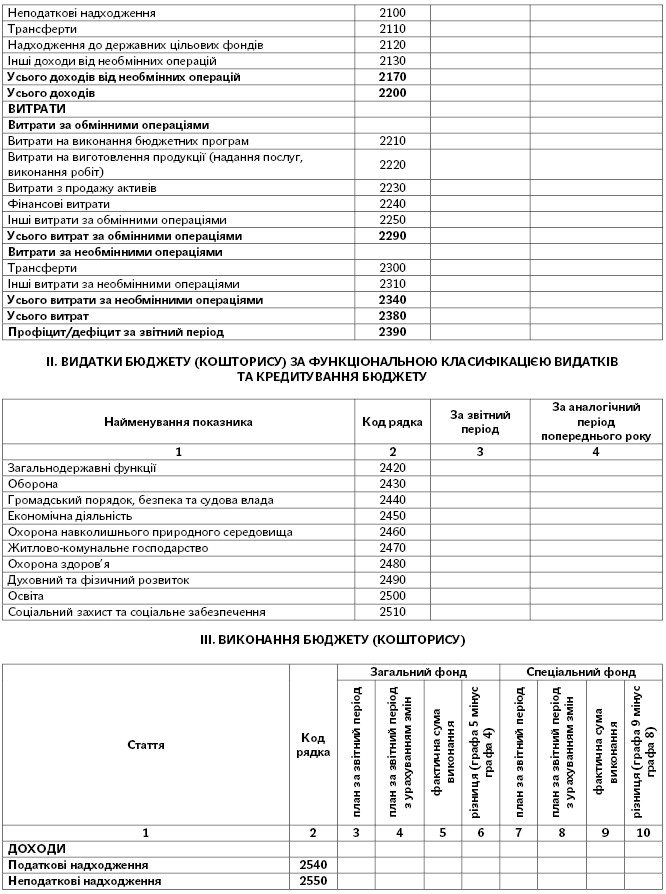

В статье «Поступления в государственные целевые фонды» отражаются поступления в государственные целевые фонды от уплаты единого взноса на общеобязательное государственное социальное страхование и прочие поступления.

В статье «Прочие доходы от необменных операций» отражаются прочие доходы от необменных операций, которые не приведены в статьях 2090 — 2120 Отчета о финансовых результатах, в частности доходы распорядителей бюджетных средств от безвозмездно полученных активов, работ (услуг).

Расходы

В статье «Расходы на выполнение бюджетных программ» отражаются расходы, связанные с выполнением субъектом государственного сектора своих полномочий, определенных законодательством.

В статье «Расходы на изготовление продукции (предоставление услуг, выполнение работ)» отражаются расходы, связанные с организацией и предоставлением услуг, изготовлением продукции, выполнением работ.

В статье «Расходы по продаже активов» отражаются себестоимость проданной продукции (работ, услуг) и расходы, связанные с реализацией имущества.

В статье «Финансовые расходы» отражаются расходы на уплату процентов за пользование кредитами и прочие расходы, связанные с заимствованием согласно законодательству.

В статье «Прочие расходы по обменным операциям» отражаются расходы, которые не отражены в статьях 2210 — 2240 Отчета о финансовых результатах, в частности потери по активам и обязательствам субъекта государственного сектора от изменения курса гривни к иностранной валюте, потери от уменьшения полезности активов, суммы обесценивания (уценки) необоротных активов и финансовых инвестиций и т. п.

В статье «Трансферты» отражаются расходы по предоставленным трансфертам.

В статье «Прочие расходы по необменным операциям» отражаются прочие расходы по необменным операциям распорядителей бюджетных средств и государственных целевых фондов.

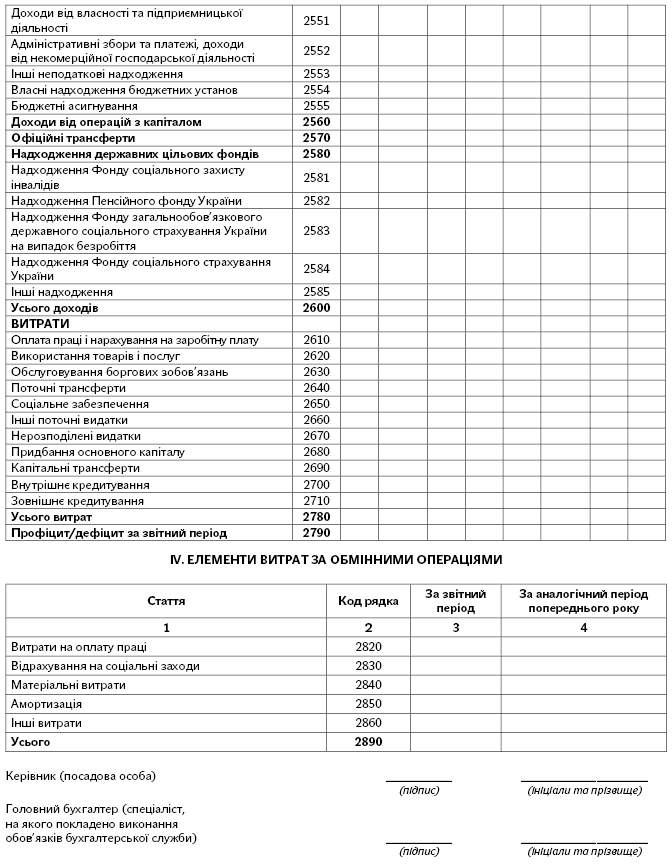

Раздел ІІ. Расходы бюджета (сметы) по функциональной классификации расходов и кредитованию бюджета

В статьях 2420 — 2510 раздела ІІ Отчета о финансовых результатах отражаются суммы расходов сметы распорядителей бюджетных средств в разрезе кодов функциональной классификации расходов и кредитования бюджета за отчетный период и предыдущий отчетный период.

Раздел ІІІ. Выполнение бюджета (сметы)

В статьях 2540 — 2790 раздела ІІІ Отчета о финансовых результатах отражается информация о выполнении бюджета (сметы) в разрезе классификации доходов бюджета и экономической классификации расходов и кредитования бюджета по общему и специальному фондам в сравнении с утвержденными показателями плана на отчетный период и окончательно откорректированными показателями плана на отчетный период с учетом изменений.

В этих статьях определяются разницы между фактическими суммами выполнения бюджета (сметы) (кассовыми расходами) и окончательно откорректированными показателями плана на отчетный период с учетом изменений.

Фактические суммы выполнения (кассовые расходы) в Отчете о финансовых результатах следует подавать по методологии составления бюджета (сметы) за соответствующий отчетный период.

Раздел ІV. Элементы расходов по обменным операциям

В статье «Расходы на оплату труда» отражаются расходы на оплату труда, которые осуществляются в процессе основной деятельности субъекта государственного сектора и на выполнение бюджетных программ (заработная плата, денежное обеспечение военнослужащих и т. п.).

В статье «Отчисления на социальные мероприятия» отражаются суммы, израсходованные и отчисленные на социальные мероприятия, которые начисляются в процессе основной деятельности субъекта государственного сектора и на выполнение программ (оплата труда работников).

В статье «Материальные расходы» отражаются материальные расходы, которые осуществляются субъектом государственного сектора в процессе основной деятельности и на выполнение программ, в частности расходы на приобретение предметов, материалов, оборудования, инвентаря (кроме капитальных расходов), медикаментов и перевязочных материалов, продуктов питания и т. п.

В статье «Амортизация» отражается начисленная амортизация основных средств, прочих необоротных материальных активов, инвестиционной недвижимости, долгосрочных биологических активов и нематериальных активов, которые используются в процессе основной деятельности субъекта государственного сектора и на выполнение программ, не связанных с основной деятельностью.

В статье «Прочие расходы» отражаются прочие расходы, которые не отражены в статьях 2820 — 2850 Отчета о финансовых результатах.

Утверждены приказом Министерства финансов Украины от 28.02.2017 г. № 307

Зарегистрированы в Министерстве юстиции Украины 21.03.2017 г. под № 384/30252

Изменения к Национальному положению (стандарту) бухгалтерского учета в государственном секторе 101 «Подача финансовой отчетности»

1. В разделе I:

1) в пункте 3:

в абзаце первом слова «в тысячах гривень без десятичных знаков» заменить словами «в гривнях»;

абзац второй исключить;

2) в пункте 4:

в абзаце шестом слова «Государственного казначейства Украины» заменить словами «Государственной казначейской службы Украины (далее — органы Казначейства)»;

в абзаце восемнадцатом слова «Государственное казначейство Украины» заменить словами «Государственная казначейская служба Украины»;

в абзаце девятнадцатом слова «Государственного казначейства Украины» заменить словом «Казначейства»;

абзац двадцать шестой после слов «примечания к» дополнить словом «годовой»;

в абзаце тридцать втором слова «Государственное казначейство» заменить словом «Казначейство».

2. Абзац третий пункта 7 раздела III после слов «которые ликвидируется» дополнить словами «или прекращают свою деятельность путем реорганизации (слияния, присоединения, разделения, превращения)».

3. В пункте 1 раздела IV слова «примечаний к отчетам» заменить словами «примечаний к годовой финансовой отчетности».

4. Абзац второй пункта 8 раздела V после слов «в примечаниях к» дополнить словом «годовой».

5. В разделе VI:

1) в пункте 2:

в абзаце первом слово «трех» заменить словом «четырех»;

дополнить пункт новым абзацем следующего содержания:

«IV. Элементы расходов по обменным операциям.»;

2) в пункте 3 слова «, в частности, в виде поступления актива или погашения обязательства, которые приводят к увеличению собственного капитала (за исключением роста капитала за счет взносов владельца)» исключить;

3) в пункте 4 слова «, в частности, в виде выбытия актива или увеличения обязательства, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его исключения или распределения владельцем)» исключить;

4) пункт 9 исключить.

В связи с этим пункты 10, 11 считать соответственно пунктами 9, 10;

5) дополнить раздел новым пунктом следующего содержания:

«11. В разделе IV Отчета о финансовых результатах приводятся соответствующие элементы расходов, которые понес субъект государственного сектора в процессе основной деятельности в течение отчетного периода.».

6. В разделе Х:

1) первое предложение пункта 1 после слов «в примечаниях к» дополнить словом «годовой»;

2) пункт 2 после слов «в примечаниях к» дополнить словом «годовой»;

7. В разделе ХI:

1) абзац пятый пункта 2 исключить.

В связи с этим абзац шестой считать абзацем пятым;

2) пункт 3 после слов «в примечаниях к» дополнить словом «годовой»;

3) в пункте 7:

абзац первый после слов «в примечаниях к» дополнить словом «годовой»;

подпункт 7.3 исключить.

В связи с этим подпункты 7.4 — -7.7 считать соответственно подпунктами 7.3 — 7.6.

8. Приложение 1 «Баланс» (форма № 1-дс) и приложение 2 «Отчет о финансовых результатах» (форма № 2-дс) изложить в новой редакции (прилагаются).