В соответствии со статьей 56 Бюджетного кодекса Украины, Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине», Положением о Министерстве финансов Украины, утвержденным постановлением Кабинета Министров Украины от 20 августа 2014 года № 375, приказываю:

1. Утвердить прилагающиеся:

Карточка аналитического учета наличных операций;

Карточка аналитического учета кассовых расходов;

Карточка аналитического учета фактических расходов;

Карточка аналитического учета открытых (выделенных) ассигнований;

Книга аналитического учета открытых ассигнований (перечисленных средств) субъектам государственного сектора низшего уровня;

Книга аналитического учета ассигнований и принятых обязательств;

Карточка аналитического учета капитальных расходов;

Карточка аналитического учета доходов от реализации продукции (работ, услуг);

Карточка аналитического учета финансовых доходов (процентов, роялти, дивидендов);

Порядок составления карточек и книг аналитического учета субъектами государственного сектора.

2. Признать утратившим силу приказ Государственного казначейства Украины от 06 октября 2000 года № 100 «Об утверждении форм карточек и книг аналитического учета бюджетных учреждений и порядка их составления», зарегистрированный в Министерстве юстиции Украины 25 октября 2000 года под № 747/4968 (с изменениями).

3. Департаменту прогнозирования доходов бюджета и методологии бухгалтерского учета (Романюк Ю. П.) в установленном порядке обеспечить:

предоставление этого приказа на государственную регистрацию в Министерство юстиции Украины;

обнародование этого приказа.

4. Этот приказ вступает в силу со дня его официального опубликования.

5. Контроль за исполнением этого приказа оставляю за собой.

Министр А. Данилюк

СОГЛАСОВАНО:

И. о. Председателя Государственной казначейской службы Украины В. Дуда

Утвержден приказом Министерства финансов Украины от 29.06.2017 г. № 604

Зарегистрирован в Министерстве юстиции Украины 24.07.2017 г. под № 895/30763

Порядок составления карточек и книг аналитического учета субъектами государственного сектора

I. Общие положения

1. Этот Порядок применяется при составлении карточек и книг аналитического учета распорядителями бюджетных средств (далее — субъекты государственного сектора).

2. Термины в этом Порядке применяются в значениях, определенных Бюджетным кодексом Украины, Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине», национальными положениями (стандартами) бухгалтерского учета в государственном секторе.

II. Требования к составлению карточек и книг аналитического учета

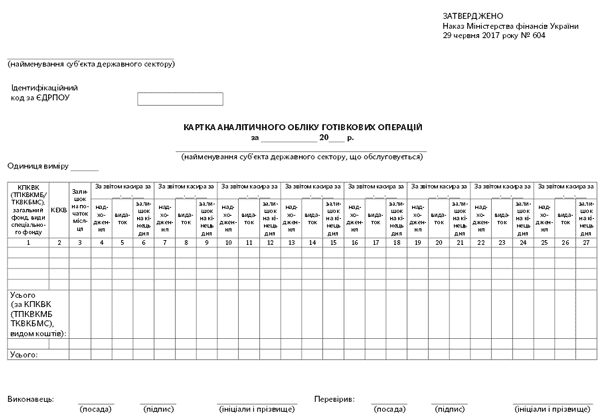

1. Карточка аналитического учета наличных операций

1. Карточка используется субъектами государственного сектора для отражения операций с наличными средствами в кассе субъекта государственного сектора в разрезе кодов бюджетной классификации и видов поступлений (отдельно по общему и специальному фондам и видам поступлений специального фонда).

2. В централизованных бухгалтериях для субъектов государственного сектора, которые ими обслуживаются, составляются отдельные карточки по каждому субъекту государственного сектора в разрезе указанных параметров и общая карточка по всем обслуживаемым субъектам государственного сектора.

3. Карточка открывается ежемесячно, записи в ней осуществляются на основании каждого отчета кассира.

4. Итог «Усього (за КПКВК (ТПКВКМБ/ТКВКБМС), видом надходжень)» является промежуточным и выводится по каждому отчету кассира в разрезе кодов экономической классификации расходов и видов поступлений. Итог промежуточных граф выводится в строке «Усього», которая предназначена для контроля за правильностью осуществления записей и должна соответствовать данным отчета кассира.

5. Карточка аналитического учета наличных операций подписывается исполнителем и лицом, проверившим карточку.

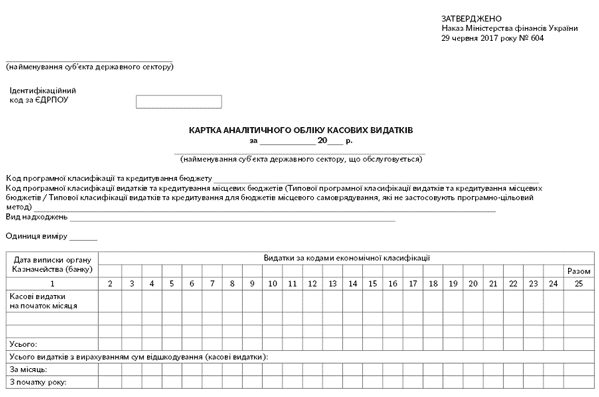

2. Карточка аналитического учета кассовых расходов

1. Карточка предназначена для аналитического учета кассовых расходов у субъектов государственного сектора и централизованных бухгалтериях.

2. Карточка ведется в разрезе кодов экономической классификации расходов. По каждому коду программной классификации расходов и кредитования государственного бюджета или программной классификации расходов и кредитования местных бюджетов (Типовой программной классификации расходов и кредитования местных бюджетов / Типовой классификации расходов и кредитования для бюджетов местного самоуправления, которые не применяют программно-целевой метод), по общему и специальному фондам, по каждому виду поступлений специального фонда составляются отдельные карточки. В централизованных бухгалтериях для субъектов государственного сектора, которые ими обслуживаются, составляются отдельные карточки по каждому субъекту государственного сектора в разрезе указанных параметров и общая карточка по всем обслуживаемым субъектам государственного сектора.

3. Карточка открывается ежемесячно и заполняется ежедневно бухгалтером на основании выписки органа Государственной казначейской службы Украины (далее — органы Казначейства) (банка). Суммы восстановленных кассовых расходов записываются на обратной стороне карточки.

4. Карточка аналитического учета кассовых расходов подписывается исполнителем и лицом, проверившим карточку.

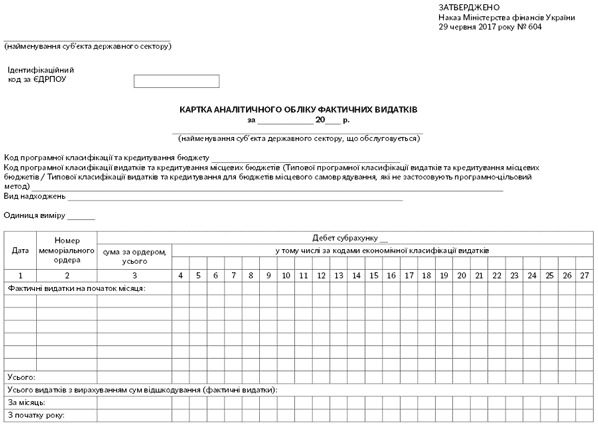

3. Карточка аналитического учета фактических расходов

1. Карточка используется субъектами государственного сектора и централизованными бухгалтериями для аналитического учета фактических расходов.

2. Карточка ведется ежемесячно в разрезе кодов экономической классификации расходов. По каждому коду программной классификации расходов и кредитования государственного бюджета или программной классификации расходов и кредитования местных бюджетов (Типовой программной классификации расходов и кредитования местных бюджетов / Типовой классификации расходов и кредитования для бюджетов местного самоуправления, которые не применяют программно-целевой метод), по каждому виду поступлений специального фонда составляются отдельные карточки. В централизованных бухгалтериях для субъектов государственного сектора, которые ими обслуживаются, составляются отдельные карточки по каждому субъекту государственного сектора в разрезе указанных параметров и общая карточка по всем обслуживаемым субъектам государственного сектора.

3. Записи о суммах фактических расходов субъекта государственного сектора осуществляются на основании данных мемориальных ордеров. Суммы восстановленных фактических расходов записываются на обратной стороне карточки.

4. Карточка аналитического учета фактических расходов подписывается исполнителем и лицом, проверившим карточку.

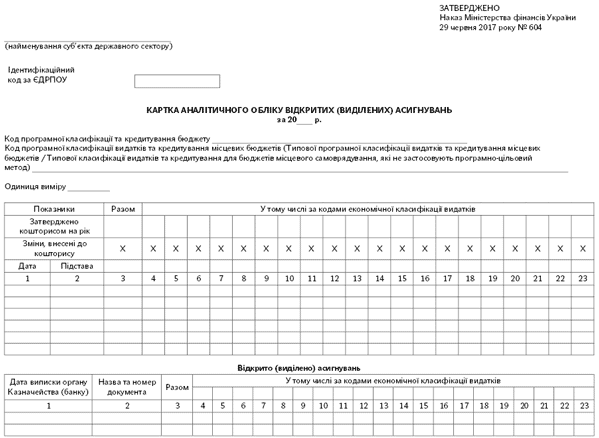

4. Карточка аналитического учета открытых (выделенных) ассигнований

1. Карточка предназначена для аналитического учета открытых (выделенных) ассигнований.

2. Карточка ведется в разрезе кодов экономической классификации расходов отдельно по каждому коду программной классификации расходов и кредитования государственного бюджета или программной классификации расходов и кредитования местных бюджетов (Типовой программной классификации расходов и кредитования местных бюджетов / Типовой классификации расходов и кредитования для бюджетов местного самоуправления, которые не применяют программно-целевой метод).

3. Карточка ведется отдельно по общему и специальному фондам бюджета.

4. Карточка открывается на год. По строке «Затверджено кошторисом на рік» заполняются сметные назначения. В течение года этот показатель может корректироваться на основании изменений, которые вносятся в сметы в порядке, установленном законодательством.

5. Записи относительно открытых (выделенных) ассигнований и доходов специального фонда, поступивших от субъектов государственного сектора высшего уровня, осуществляются на основании выписок органа Казначейства (банка) со счетов открытых ассигнований, личных, регистрационных (текущих) счетов, открытых в органах Казначейства (банках). Суммы, на которые уменьшаются открытые (выделенные) ассигнования, записываются со знаком «минус» или чернилами красного цвета, а при ведении автоматизированного учета — только со знаком «минус».

6. Ежемесячно в карточке рассчитываются итог ассигнований за месяц, всего ассигнований с начала года и остаток годовых бюджетных назначений.

7. Карточка аналитического учета открытых (выделенных) ассигнований подписывается исполнителем и лицом, проверившим карточку.

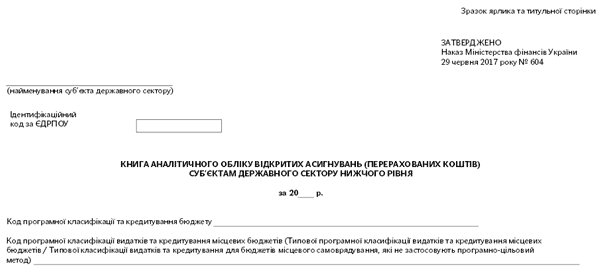

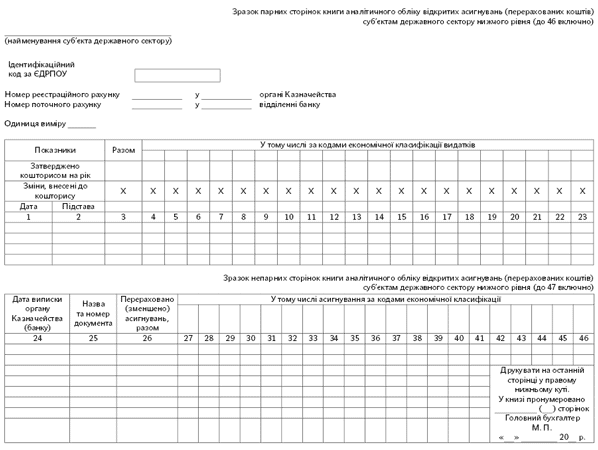

5. Книга аналитического учета открытых ассигнований (перечисленных средств) субъектам государственного сектора низшего уровня

1. Книга используется субъектами государственного сектора и централизованными бухгалтериями для аналитического учета открытых ассигнований (перечисленных средств) субъектам государственного сектора низшего уровня. Ведется в разрезе кодов экономической классификации расходов.

2. Книга открывается на год в разрезе субъектов государственного сектора низшего уровня. По каждому коду программной классификации расходов и кредитования государственного бюджета или программной классификации расходов и кредитования местных бюджетов (Типовой программной классификации расходов и кредитования местных бюджетов / Типовой классификации расходов и кредитования для бюджетов местного самоуправления, которые не применяют программно-целевой метод) заводится отдельная книга.

3. По строкам «Затверджено кошторисом на рік» заполняются сметные назначения, утвержденные субъектам государственного сектора низшего уровня. В течение года сметные назначения могут корректироваться на основании изменений, которые вносятся в сметы в порядке, установленном законодательством.

4. Записи в книге об открытых ассигнованиях (перечисленных средствах) субъектам государственного сектора низшего уровня осуществляются на основании выписок органа Казначейства (банка) со счетов открытых ассигнований, личных, регистрационных (текущих) счетов, открытых в органах Казначейства (банках). Суммы, на которые уменьшаются открытые ассигнования (перечисленные средства), записываются чернилами красного цвета или со знаком «минус», а при ведении автоматизированного учета — только со знаком «минус».

5. Ежемесячно в книге рассчитываются итог ассигнований за месяц, всего ассигнований с начала года и остаток годовых бюджетных назначений.

6. В случаях открытия ассигнований (перечисления средств) из специального фонда субъектам государственного сектора низшего уровня ведется отдельная книга аналитического учета открытых ассигнований (перечисленных средств) субъектам государственного сектора низшего уровня.

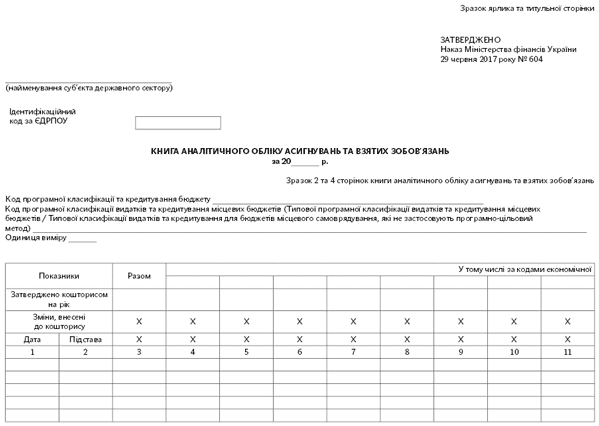

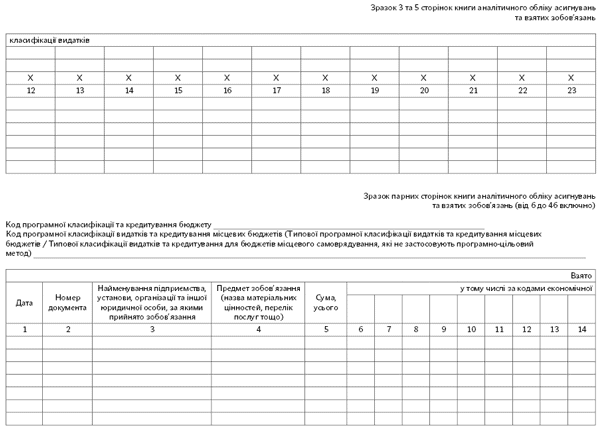

6. Книга аналитического учета ассигнований и принятых обязательств

1. Книга предназначена для регистрации принятых субъектами государственного сектора обязательств (размещения заказа, заключения договора, приобретения товаров (услуг, работ)) в соответствии с бюджетными ассигнованиями и контроля за соответствием принятых обязательств бюджетным ассигнованиям.

2. Книга открывается на год на основании утвержденной сметы субъекта государственного сектора в разрезе кодов экономической классификации расходов. Для каждого кода программной классификации расходов и кредитования государственного бюджета или программной классификации расходов и кредитования местных бюджетов (Типовой программной классификации расходов и кредитования местных бюджетов / Типовой классификации расходов и кредитования для бюджетов местного самоуправления, которые не применяют программно-целевой метод) отводятся отдельные страницы. В течение года сметные назначения могут корректироваться с учетом изменений, которые вносятся в сметы в порядке, установленном законодательством.

3. Книга аналитического учета ассигнований и принятых обязательств ведется отдельно по общему и специальному фондам сметы.

4. В книге регистрируются каждое размещение заказа, заключение договора, приобретение товаров (услуг, работ), в результате которых субъектом государственного сектора будут оплачены средства за полученные услуги, работы и/или материальные ценности, в том числе долгосрочные договоры, которые предусматривают уплату бюджетных средств в текущем бюджетном периоде. После каждого зарегистрированного документа, который подтверждает факт принятия обязательства, в книге выводится остаток сметных назначений в разрезе кодов программной классификации расходов и кредитования государственного бюджета или программной классификации расходов и кредитования местных бюджетов (Типовой программной классификации расходов и кредитования местных бюджетов / Типовой классификации расходов и кредитования для бюджетов местного самоуправления, которые не применяют программно-целевой метод) и экономической классификации расходов, в пределах которых субъект государственного сектора в дальнейшем может принять обязательство.

5. Документы, подтверждающие факт принятия обязательства, по которым в текущем бюджетном периоде обязательства не были оплачены, переносятся в книгу аналитического учета ассигнований и принятых обязательств следующего бюджетного периода.

7. Карточка аналитического учета капитальных расходов

1. Карточка предназначена для отражения приобретения необоротных активов (в том числе земли, нематериальных активов и тому подобное), строительства (приобретения), модернизации, реконструкции, реставрации и капитального ремонта зданий, сооружений и объектов и сопроводительных работ, которые в соответствии с государственными строительными нормами являются составной частью общей стоимости указанных работ, расходов по найму транспорта для строительных работ и капитального ремонта зданий.

2. Карточка ведется ежемесячно в разрезе кодов экономической классификации расходов, которые относятся к категории «Капитальные расходы», по общему и специальному фондам. В централизованных бухгалтериях для субъектов государственного сектора, которые ими обслуживаются, составляются отдельные карточки по каждому субъекту государственного сектора в разрезе указанных параметров и общая карточка по всем обслуживаемым субъектам государственного сектора.

3. В графе «Збільшено необоротні активи» отражаются суммы средств, направленных на увеличение стоимости необоротных активов по соответствующим субсчетам бухгалтерского учета. В графе «Інші» отражаются суммы средств, которые не относятся на увеличение стоимости необоротных активов.

4. Карточка аналитического учета капитальных расходов подписывается исполнителем и лицом, проверившим карточку.

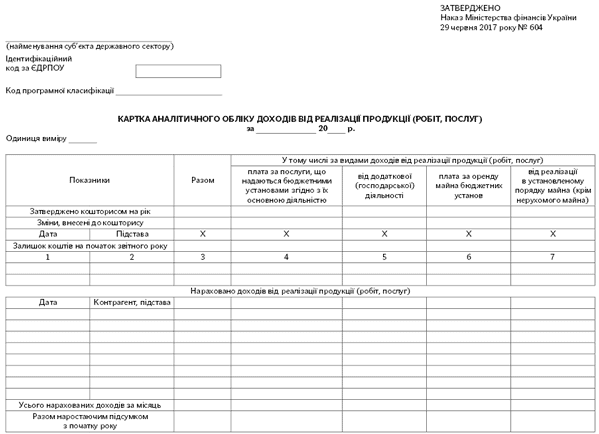

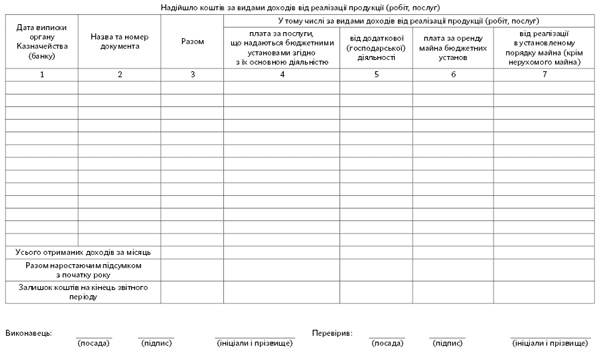

8. Карточка аналитического учета доходов от реализации продукции (работ, услуг)

1. Карточка ведется по видам доходов: плата за услуги, которые предоставляются бюджетными учреждениями согласно их основной деятельности; от дополнительной (хозяйственной) деятельности; плата за аренду имущества бюджетных учреждений; от реализации в установленном порядке имущества (кроме недвижимого имущества).

2. Карточка открывается на год. По строке «Затверджено кошторисом на рік» заполняется годовая сумма плановых поступлений. В течение года этот показатель может корректироваться на основании изменений, которые вносятся в сметы в порядке, установленном законодательством.

3. Записи относительно начисленных доходов от реализации продукции (работ, услуг) осуществляются на основании первичных документов по каждому контрагенту и по видам доходов.

4. Записи относительно полученных доходов от реализации продукции (работ, услуг) осуществляются на основании выписок органа Казначейства (банка) из регистрационных (текущих) счетов, открытых в органах Казначейства (банках).

5. Ежемесячно в карточке рассчитывается итог «Усього нарахованих доходів за місяць», «Усього отриманих доходів за місяць», «Разом наростаючим підсумком з початку року» и «Залишок коштів на кінець звітного періоду».

6. Карточка аналитического учета доходов от реализации продукции (работ, услуг) подписывается исполнителем и лицом, проверившим карточку.

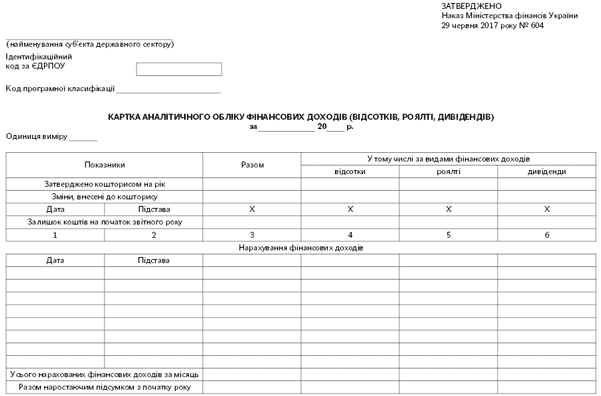

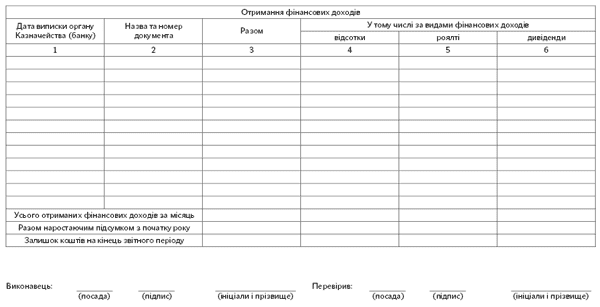

9. Карточка аналитического учета финансовых доходов (процентов, роялти, дивидендов)

1. Карточка ведется по видам финансовых доходов: проценты, роялти, дивиденды.

2. Карточка открывается на год. По строке «Затверджено кошторисом на рік» заполняется годовая сумма плановых поступлений. В течение года этот показатель может корректироваться на основании изменений, которые вносятся в сметы в порядке, установленном законодательством.

3. Записи относительно начисленных финансовых доходов осуществляются на основании первичных документов по каждому виду финансовых доходов.

4. Записи относительно полученных финансовых доходов осуществляются на основании выписок органа Казначейства (банка) с регистрационных (текущих) счетов, открытых в органах Казначейства (банках).

5. Ежемесячно в карточке рассчитывается итог «Усього нарахованих фінансових доходів за місяць», «Усього отриманих фінансових доходів за місяць», «Разом наростаючим підсумком з початку року» и «Залишок коштів на кінець звітного періоду».

6. Карточка аналитического учета финансовых доходов (процентов, роялти, дивидендов) подписывается исполнителем и лицом, проверившим карточку.

Директор Департамента прогнозирования доходов бюджета и методологии бухгалтерского учета Ю. Романюк