В библиотеке каждая книга подлежит индивидуальному учету, а потому и обращаться с полученной литературой пользователи должны опрятно и ответственно. К сожалению, так бывает не всегда. Иногда пользователи из-за своей небрежности теряют и повреждают книги. Как библиотеке действовать в таких случаях? Есть ли какие-либо средства влияния на таких читателей? Каким образом возместить стоимость утерянных или поврежденных книг? Для этого с целью сохранения библиотечного фонда каждой библиотеке целесообразно разработать собственный документ, в котором определить порядок замены утерянных и поврежденных читателями документов. Итак, рассмотрим все важные вопросы по очереди.

Какими документами определен порядок списания библиотечных фондов?

Общая процедура списания основных средств и прочих необоротных материальных активов предусмотрена Порядком № 1314. Но этот документ содержит в большей степени общие требования к порядку списания объектов государственной собственности и вовсе не учитывает специфику библиотечных фондов, потому руководствоваться исключительно им вряд ли удастся.

Пригодятся в этом вопросе также следующие документы:

— Закон;

— НП(С)БУ 121;

— Методрекомендации;

— приказ № 818.

Кроме того, особенности ведения и оформления учетных документов стоит прописать в организационно-распорядительных документах соответствующей ЦБС или самостоятельной библиотеки. Например, это могут быть: Положение (Порядок, Инструкция и т. п.) об отделе, о системе фондов ЦБС, о фонде; отдельная Инструкция об учете библиотечных фондов библиотеки), Правила пользования библиотекой, Инструкция о порядке расчетов пользователей за утерянные (поврежденные) издания и т. п. Эти документы разрабатывает каждая ЦБС или библиотека.

В каких случаях библиотека может списать библиотечную литературу, в том числе и утерянную? Какими документами оформляют такие операции?

Списание библиотечных фондов осуществляют по следующим причинам:

— непригодность для дальнейшего использования, физическая изношенность (изношенными считаются документы, которые в процессе многократного использования читателями дошли до состояния, которое усложняет или делает невозможным их дальнейшее использование, и которые не подлежат из-за своего состояния ремонту или реставрации);

— устарелость по содержанию (такими считаются документы, утратившие свою информативность и актуальность);

— повреждение в результате аварии, стихийного бедствия;

— окончание срока хранения (списанию по окончании срока хранения подлежат периодические издания, брошюры, буклеты, открытки, информационные и другие материалы, которые имеют указания об определенном сроке хранения, а также издания временного хранения);

— утрата пользователями или абонентами (утраченными считаются документы, утерянные или не возвращенные читателями, а также те, которые исчезли при почтовых пересылках);

— выявление в результате инвентаризации как недостача (исчезнувшими по неизвестным причинам считаются документы, которые не выявлены на месте в условиях открытого доступа читателей в фонд, во время экспонирования на выставках, а также в результате переучета библиотечного фонда);

— передача в обменно-резервный фонд (передаче подлежат непрофильные документы, а также имеющиеся в большом количестве, то есть которых больше, чем необходимо для имеющегося читательского спроса).

Списанием библиотечного фонда занимается специально созданная комиссия. В вышеупомянутых случаях комиссия проводит инвентаризацию библиотечного фонда, определяет конкретные причины списания, составляет документацию.

Чаще всего библиотеки применяют один из вариантов документального оформления списания библиотечных фондов:

1) составляют Акт списания изъятых документов из библиотечного фонда, типовая форма которого утверждена приказом № 818.

Этот Акт применяют для оформления списания изъятых из библиотечного фонда документов, которые морально устарели, физически изношены, непрофильные, дублетные и утеряны пользователями.

Основанием для его составления является Опись на изъятие документов из библиотечного фонда (далее — Опись). Именно в Описи приводят детальную информацию о документах, которые изымают из библиотечного фонда: номенклатурный номер, название и автор книги (издания), количество, стоимость и прочие сведения.

Такую Опись на изъятие документов из библиотечного фонда составляют отдельно на документы морально устаревшие; физически изношенные (порванные книги, утерянные страницы, которые не подлежат восстановлению); непрофильные, дублетные; утерянные пользователями. То есть на каждую причину выбытия документов составляют отдельную Опись;

2) составляют собственно разработанные Акты на списание библиотечных фондов, которые оформлены на основании указанной типовой формы.

В любом случае каждой библиотеке целесообразно предусмотреть перечень документации, которую составляют при списании литературы, в том числе относительно утерянной литературы.

Каков порядок списания книг, утерянных читателями?

Процедуру списания литературы по этой причине можно разбить на следующие этапы:

1. Выявление утерянных документов путем сплошного пересмотра библиотечного фонда.

Отобранные для изъятия документы (в том числе по причинам утери) проверяет комиссия по списанию. При этом члены комиссии принимают решение относительно каждого документа, тщательным образом изучая причины списания.

2. Оформление документации относительно списания литературы.

После внимательного пересмотра комиссия составляет Описи на изъятие библиотечных фондов по каждой причине списания, на основании которых оформляют Акт списания изъятых документов из библиотечного фонда.

На этом этапе также стоит связаться с пользователем, который не вернул литературу, и принять меры относительно взыскания задолженности.

Списание документов, не возвращенных пользователями без возмещения убытков, осуществляют на основании документов, которые удостоверяют невозможность взыскания задолженности. Эти документы нужно приложить к Акту списания изъятых документов из библиотечного фонда.

Кроме того, для подтверждения невозможности взыскания задолженности с пользователя принимают во внимание зафиксированные в читательском формуляре напоминания о необходимости возврата документов: телефонные звонки, почтовые открытки, направленные библиотекой в адрес пользователя.

3. Утверждение Акта списания изъятых документов из библиотечного фонда. Этим вопросом занимается должностное лицо, которому делегированы данные полномочия. Как правило, такое право дано руководителю библиотеки (ЦБС) или ее учредителю.

4. Дальнейшая работа с документами.

После утверждения Актов не забудьте сделать соответствующие записи о литературе, утерянной пользователями, в Книге суммарного учета библиотечного фонда. Для этой информации в Книге предусмотрена отдельная графа в части 2 «Выбытие из фонда» (приложение 2 к Инструкции № 22).

Каким образом пользователь библиотеки должен компенсировать стоимость утерянной литературы?

По общим правилам пользователь, который утерял или повредил полученную литературу, должен заменить ее аналогичной или документом, признанным равноценным, или возместить ее рыночную стоимость.

Учитывая это, советуем четко прописать в Правилах пользования библиотекой или же ином документе библиотеки, какую ответственность несут читатели, которые утеряли или повредили полученные документы. С этим документом читатель должен быть ознакомлен и подтвердить это своей подписью на читательском формуляре или другом документе, принятом в библиотеке.

В случае когда читатель не может заменить утерянные или поврежденные документы такими же или равноценными, он возмещает рыночную стоимость или энную стоимость. В таком случае размер возмещения библиотека определяет в зависимости от ценности документа.

Средства, полученные от пользователей на замену утерянных библиотечных фондов, принимают в кассу учреждения и оформляют приходными кассовыми ордерами.

Например, при потере особо ценных для библиотечного фонда изданий устанавливают 100-кратную стоимость для книг, изданных до 1992 года, и 30-кратную стоимость — для книг, изданных позже.

Не исключаем, что пользователи, узнав о стоимости возмещения, могут отказаться от своих обязательств. Как действовать библиотеке? В таком случае ничего не остается, как обратиться за помощью к судебным органам. В таком случае возмещение ущерба будет взыскано в принудительной форме с таких пользователей.

Какие документы оформляют при списании литературы, утерянной читателями?

При списании утерянной литературы оформляют следующую документацию:

1. Журнал или Тетрадь литературы, принятых от читателей вместо утерянных (далее — Тетрадь).

Записи в эти регистры библиотекарь делает после того, как принято решение о возможности замены утерянной литературы другими документами. Записи, сделанные в Тетради, являются основанием для составления следующих документов.

2. Акт списания изъятых документов из библиотечного фонда.

В Акте указывают начальный и конечный номер документов, которые изымаются и соответствуют записи в Тетради, где указывают номер Акта и его дату.

Несколько слов скажем о списании документов, не возвращенных пользователями и если их задолженность является безнадежной. В таком случае целесообразно составить письменное обоснование о необходимости списания этой безнадежной задолженности. Также приложить перечень практических действий относительно решения сложившейся ситуации (неоднократные телефонные звонки, письма (с отметкой «вручить лично» или «с уведомлением о вручении»), посещение должника дома, справка о выезде из данного населенного пункта, возвращенное письмо с отметкой «адресат выбыл», копия справки о смерти и т. п.). В таком случае руководитель издает приказ о списании безнадежной задолженности с указанием общего количества экземпляров и общей суммы такой задолженности.

3. Акт о принятии на учет библиотечных фондов вместо утерянных или поврежденных.

Примеры оформления этих документов приведем ниже.

Сколько раз в году проводить списание утерянной литературы и составлять Акты списания?

Периодичность составления Актов списания изъятых документов из библиотечного фонда действующими нормативно-правовыми актами, в частности ни Инструкцией № 22, ни приказом № 818, не определена.

Это вопрос каждая ЦБС или библиотека решает самостоятельно. Периодичность составления Актов списания зависит от количества книг, утерянных пользователями, потому составлять их можно или раз в квартал, или дважды в год, или раз в год.

Как показать в учете списание книг, утерянных читателями?

В бухгалтерском учете библиотечные фонды классифицируют как основные средства и входят в группу ПНМА. В Плане счетов для учета таких объектов предусмотрен субсчет 112 «Библиотечные фонды».

При отражении в бухгалтерском учете операции по списанию библиотечных фондов имеют следующие особенности.

1. Амортизацию на ПНМА начисляют в первом месяце передачи для использования объекта в размере 50 % его первоначальной стоимости. Остальную амортизацию в размере 50 % первоначальной стоимости — в месяце их исключения из активов (списания с баланса). Такие правила начисления амортизации на ПНМА определены НП(С)БУ 121 и Методрекомендациями.

В полной мере это правило также касается и библиотечных фондов. Так, при списании таких объектов с баланса, учреждение должно начислить вторую часть амортизации, то есть остальные 50 % первоначальной стоимости единицы учета библиотечных фондов. И уже только после этого такие фонды списывают с баланса.

При начислении амортизации на библиотечные фонды бюджетные учреждения составляют запись: Дт 8014, 8114 — Кт 1412.

Сумму амортизации, отнесенную на финансовый результат отчетного периода, отражают записью: Дт 5511 — Кт 8014, 8114.

2. Согласно п. 1. 26 Типовой корреспонденции при выбытии ПНМА (в нашем случае — библиотечных фондов) бюджетные учреждения списывают первоначальную стоимость таких объектов записью: Дт 1412 — Кт 1112.

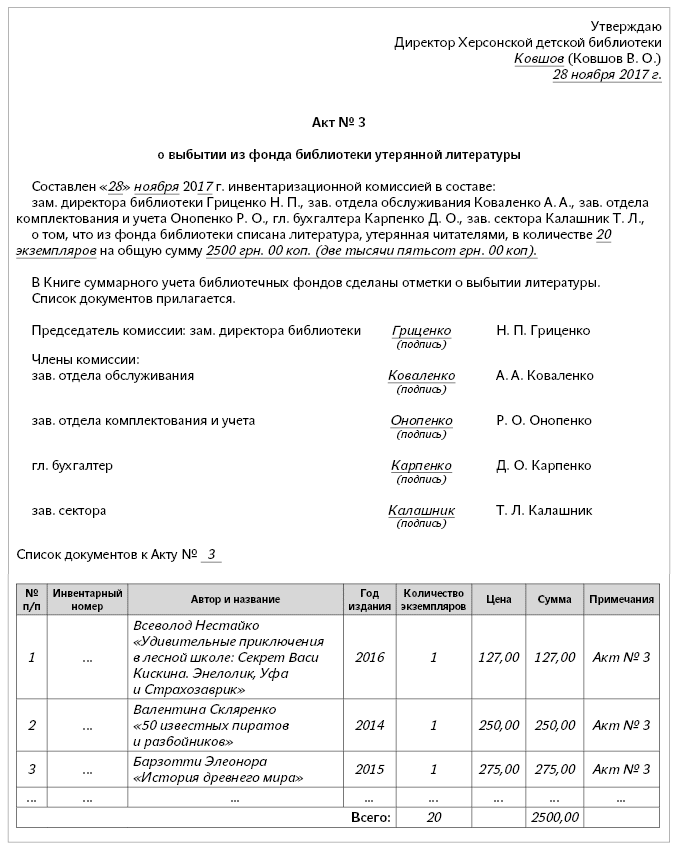

Пример 1. Комиссией по списанию осуществлена проверка библиотечного фонда и принято решение о списании и изъятии литературы с учета. Решение оформлено Актом списания изъятых документов из библиотечного фонда.

Всего подлежит списанию библиотечных фондов, утерянных пользователями, на общую сумму 2500 грн. Первоначальная стоимость утерянной литературы — 2500 грн., сумма начисленного износа — 1250 грн.

В Книге суммарного учета библиотечного фонда сделаны соответствующие записи об изъятой литературе.

В бухгалтерском учете эти операции отражают так:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Начислена амортизация в месяце исключения литературы из активов (списание с баланса) | 8014 (8114) | 1412 | 1250 |

| 2 | Списана первоначальная стоимость библиотечных фондов | 1412 | 1112 | 2500 |

| 3 | Отнесена к накопленным финансовым результатам стоимость активов при их списании | 5111 | 5512 | 2500 |

| 4 | Отнесена на финансовый результат отчетного периода начисленная амортизация (ежеквартально) | 5511 | 8014 (8114) | 1250 |

Какие документы оформляют в случае принятия от пользователей новых книг взамен утерянных?

Порядок замены документов, утерянных пользователями, и оформление сопутствующей документации стоит прописать во внутренних документах ЦБС или библиотеки.

При списании утерянной литературы оформляют следующую документацию:

1. Библиотекарь делает соответствующие отметки в Журнале учета библиотечных фондов, которые принимаются вместо утерянных или поврежденных.

2. Составляют Акт о принятии на учет библиотечных фондов вместо утерянных или поврежденных.

3. Делают запись в Книге суммарного учета библиотечного фонда.

В этом случае литература, которая была получена взамен утерянной, записывается в книгу под новым инвентарным номером.

Можно ли составить общий Акт о выбытии утерянной литературы и принятии новой взамен утерянной?

Нет, при оформлении таких операций составляют 2 отдельных акта:

один документ — Акт об изъятии библиотечных фондов, утерянных читателями;

второй документ — Акт о принятии библиотечных фондов, которые поступили от читателей вместо утерянных.

Обобщенную информацию из этих документов целесообразно записывать в Тетрадь или Журнал учета библиотечных фондов, принятых от читателей взамен утерянных. Такой документ должен быть пронумерован, прошнурован, скреплен печатью руководителя.

На будущее наш совет: чтобы не возникало подобных вопросов, рекомендуем разработать инструкцию, которая бы закрепила порядок изъятия и замены литературы, утерянной читателями.

Как оценить новые книги, принесенные читателями взамен утерянных?

Обычно документы, которые поступили в библиотеку от читателей взамен утерянных, не имеют указанной цены. Для того чтобы принять на учет такие библиотечные фонды, нужно организовать процедуру оценки.

Для этого целесообразно создать специальную комиссию, в которую должны войти работники библиотеки (отделов комплектования, обслуживания или методист, заведующий филиалом), бухгалтерии, а также другие специалисты. Комиссия проводит оценку полученной литературы и составляет Акт о принятии библиотечных фондов. В этом документе обязательно указывают дату заседания и номер протокола, который подписывают все члены комиссии.

Члены комиссии изучают книжный рынок и знакомятся с каталогами издательств, прайс-листами книготорговых оптовых складов, а также посещают местные книжные магазины и сравнивают разные полиграфически оформленные издания и т. п.

Можно ли новую литературу, принятую от читателей взамен утерянной, зачислить как уменьшение стоимости утерянной? Можем ли мы в таком случае осуществить замену утерянной литературы на новую?

Сразу заметим: библиотечные фонды, принятые от читателей, библиотека не имеет права зачислить как уменьшение стоимости литературы, которая была утеряна.

Это связано с тем, что ст. 45 БКУ запрещает осуществлять расчеты с бюджетом в неденежной форме, в том числе путем взаимозачета, применения векселей, бартерных операций.

Учитывая это, такие операции правильно рассматривать как две отдельные операции:

1) списание утерянной литературы с баланса;

2) поступление новой литературы и зачисление ее на баланс.

Добавим, что в таком случае, как мы уже отмечали, правильным будет составить 2 отдельных акта: Акт об изъятии библиотечных фондов, утерянных читателями, и Акт о принятии библиотечных фондов, которые поступили от читателей вместо утерянных.

Кроме того, в этом случае при поступлении новой литературы учреждению необходимо подать в орган Госказначейства Справку о поступлениях в натуральной форме не позже последнего рабочего дня отчетного месяца. Форма Справки приведена в приложении 36 к Порядку № 1407 (для госбюджета) и в приложении 27 Порядка № 938 (для местных бюджетов).

Как показать в учете получение новых книг взамен утерянных?

Литература, полученная взамен утерянной или поврежденной пользователями, подлежит зачислению в библиотечный фонд в общем порядке. В этом случае первоначальную стоимость полученной литературы определяют на основании справедливой стоимости на дату получения. Требования к определению справедливой стоимости определены НП(С)БУ 121 и Методрекомендациями.

То есть принятие новых книг от пользователей взамен утерянных отражают как безвозмездное получение библиотечных фондов. Учитывая это, в случае принятия новых книг учреждение должно отразить доходы от необменных операций.

В бухгалтерском учете для учета таких доходов предназначен субсчет 7511 «Доходы от необменных операций». При этом такие доходы библиотеки отражают одновременно с получением новых книг от читателей.

При признании доходов от безвозмездно полученных библиотечных фондов бюджетные учреждения одновременно увеличивают внесенный капитал по кредиту субсчета 5111 и отражают поступления по дебету субсчета 2313 (п. 1.11 Типовой корреспонденции). Также в таком случае необходимо подать в орган Государственной казначейской службы Справку о поступлениях в натуральной форме.

Безвозмездно полученные библиотечные фонды подлежат амортизации в общем порядке.

То есть при передаче в эксплуатацию необходимо начислить амортизацию на такую литературу в размере 50 % ее первоначальной (в этом случае — справедливой) стоимости.

Также при начислении амортизации на безвозмездно полученные библиотечные фонды одновременно нужно сделать вторую запись: уменьшить сумму внесенного капитала по дебету 5111 и увеличить доход от необменных операций по кредиту 7511. При этом такую запись составляют на сумму начисленной амортизации.

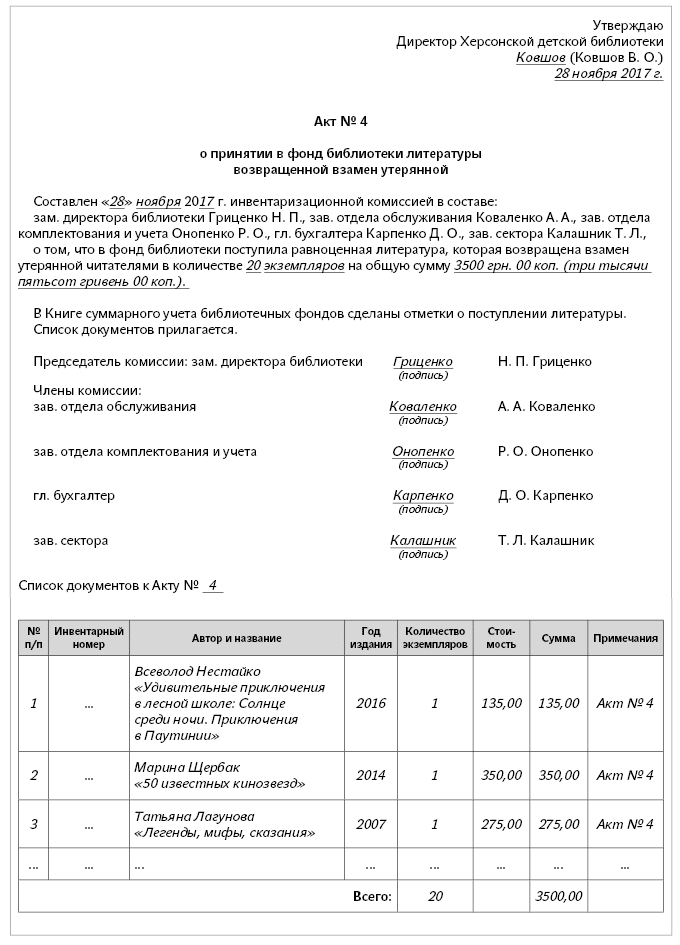

Пример 2. Комиссией по оценке проведена оценка новых книг, принесенных читателями вместо утерянных. Результаты оценки оформлены Актом о принятии библиотечных фондов, которые поступили от читателей вместо утерянных.

Согласно Акту справедливая стоимость полученных библиотечных фондов — 3500 грн.

Также в Книге суммарного учета библиотечного фонда сделаны соответствующие записи о полученной литературе.

В бухгалтерском учете эти операции библиотека отражает так:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Отражена стоимость безвозмездно полученных библиотечных фондов | 1112 | 2117 (6211) | 3500 |

| 2 | Одновременно отражены: | |||

| — доход от безвозмездно полученных библиотечных фондов* | 2313 | 7511 | 3500 | |

| — увеличение внесенного капитала на сумму безвозмездно полученных библиотечных фондов | 7511 | 5111 | 3500 | |

| — кассовые расходы* | 2117 (6211) | 2313 | 3500 | |

| 3 | Начислена амортизация на безвозмездно полученные библиотечные фонды | 8014 | 1412 | 1750 |

| Одновременно вторая запись | 5111 | 7511 | 1750 | |

| 4 | Отнесена на финансовый результат отчетного периода начисленная амортизация (ежеквартально) | 5511 | 8014 | 1750 |

| 5 | Закрытие счета доходов в части начисленной амортизации (ежеквартально) | 7511 | 5511 | 1750 |

| * В орган Государственной казначейской службы не позднее последнего рабочего дня месяца необходимо подать Справку о поступлениях в натуральной форме. | ||||

Нормативные документы и сокращения

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

Закон — Закон Украины «О библиотеках и библиотечном деле» от 27.01.95 г. № 32/95-ВР.

Типовые правила — Типовые правила пользования библиотеками в Украине, утвержденные приказом Минкультуры от 05.05.99 г. № 275.

Инструкция № 22 — Инструкция по учету документов, находящихся в библиотечных фондах, утвержденная приказом Минкультуры от 03.04.2007 г. № 22.

Порядок № 1314 — Порядок списания объектов государственной собственности, утвержденный постановлением КМУ от 08.11.2007 г. № 1314.

Методрекомендации — Методические рекомендации по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

Порядок № 1407 — Порядок казначейского обслуживания государственного бюджета по расходам, утвержденный приказом Минфина от 24.12.2012 г. № 1407.

Порядок № 938 — Порядок казначейского обслуживания местных бюджетов, утвержденный приказом Минфина от 23.08.2012 г. № 938.

ЦБС — централизованная библиотечная система.

ПНМА — прочие необоротные материальные активы.