2. Організовуємо бухгалтерський облік

2.1. Хто відповідає за організацію бухобліку в установі

Хто в установі відповідає за організацію бухгалтерського обліку? Безпосередньо відповідальність за організацію бухгалтерського обліку в установі несе її керівник.

Так, згідно з п. 3 ст. 8 розд. III Закону № 996 відповідальним за організацію бухгалтерського обліку, фіксацію фактів усіх проведених господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом установленого терміну в бюджетній установі є її керівник, який здійснює керівництво відповідно до законодавства і установчих документів. Тому для того, щоб в установі можливо було вести бухгалтерський облік, керівник повинен утворити спеціальний структурний підрозділ — бухгалтерську службу.

У залежності від обсягу, характеру та складності бухгалтерської роботи, це може бути департамент, управління, відділ, сектор або в бюджетній установі вводиться посада спеціаліста, на якого покладається виконання обов’язків бухгалтерської служби. Обов’язки бухгалтерської служби може виконувати централізована бухгалтерія бюджетної установи, якій підпорядковані інші бюджетні установи.

Якщо ж у бюджетній установі не утворюється бухгалтерська служба, повноваження головного бухгалтера бюджетної установи поширюються на спеціаліста, на якого покладається виконання завдань та функціональних обов’язків бухгалтерської служби.

Основні завдання та функціональні обов’язки бухгалтерської служби визначені в п. 7 Типового положення № 59:

«7. Бухгалтерська служба відповідно до покладених на неї завдань:

1) веде бухгалтерський облік відповідно до національних положень (стандартів) бухгалтерського обліку в державному секторі, а також інших нормативно-правових актів щодо ведення бухгалтерського обліку, в тому числі з використанням уніфікованої автоматизованої системи бухгалтерського обліку та звітності;

2) складає на підставі даних бухгалтерського обліку фінансову та бюджетну звітність, а також державну статистичну, зведену та іншу звітність (декларації) в порядку, встановленому законодавством;

3) здійснює поточний контроль за:

дотриманням бюджетного законодавства при взятті бюджетних зобов’язань, їх реєстрації в органах Казначейства та здійсненням платежів відповідно до взятих бюджетних зобов’язань;

правильністю зарахування та використання власних надходжень бюджетної установи;

веденням бухгалтерського обліку, складенням фінансової та бюджетної звітності, дотриманням бюджетного законодавства та національних положень (стандартів) бухгалтерського обліку в державному секторі, а також інших нормативно-правових актів щодо ведення бухгалтерського обліку бухгалтерськими службами бюджетних установ, які підпорядковані бюджетній установі;

4) своєчасно подає звітність;

5) своєчасно та в повному обсязі перераховує податки і збори (обов’язкові платежі) до відповідних бюджетів;

6) забезпечує дотримання вимог нормативно-правових актів щодо:

використання фінансових, матеріальних (нематеріальних) та інформаційних ресурсів під час прийняття та оформлення документів щодо проведення господарських операцій;

інвентаризації необоротних активів, товарно-матеріальних цінностей, грошових коштів, документів, розрахунків та інших статей балансу;

7) проводить аналіз даних бухгалтерського обліку та звітності, у тому числі зведеної звітності, щодо причин зростання дебіторської та кредиторської заборгованості, розробляє та здійснює заходи щодо стягнення дебіторської та погашення кредиторської заборгованості, організовує та проводить роботу з її списання відповідно до законодавства;

8) забезпечує:

дотримання порядку проведення розрахунків за товари, роботи та послуги, що закуповуються за бюджетні кошти;

достовірність та правильність оформлення інформації, включеної до реєстрів бюджетних зобов’язань та бюджетних фінансових зобов’язань;

повноту та достовірність даних підтвердних документів, які формуються та подаються в процесі казначейського обслуговування;

зберігання, оформлення та передачу до архіву оброблених первинних документів та облікових регістрів, які є підставою для відображення в бухгалтерському обліку операцій та складення звітності, а також звітності;

користувачів у повному обсязі правдивою та неупередженою інформацією про фінансовий стан бюджетної установи, результати її діяльності та рух бюджетних коштів;

відповідні структурні підрозділи бюджетної установи даними бухгалтерського обліку та звітності для прийняття обґрунтованих управлінських рішень, складення економічно обґрунтованих калькуляцій собівартості послуг, що можуть надаватися за плату відповідно до законодавства, визначення можливих ризиків фінансово-господарської діяльності;

9) бере участь у роботі з оформлення матеріалів щодо нестачі, крадіжки грошових коштів та майна, псування активів;

10) розробляє та забезпечує здійснення заходів щодо дотримання та підвищення рівня фінансово-бюджетної дисципліни її працівників та працівників бухгалтерських служб бюджетних установ, які підпорядковані бюджетній установі;

11) здійснює заходи щодо усунення порушень і недоліків, виявлених під час контрольних заходів, проведених державними органами та підрозділами бюджетної установи, що уповноважені здійснювати контроль за дотриманням вимог бюджетного законодавства».

Увага! Для того щоб бухгалтерська служба повноцінно працювала та виконувала покладені на неї завдання, керівник повинен організувати роботу всіх структурних підрозділів та комісій.

Одним з найважливіших документів, за допомогою якого можна організувати ведення бухгалтерського обліку в установі, є наказ про організацію бухгалтерського обліку (далі — наказ).

За своїм статусом це звичайний розпорядчий документ бюджетної організації, який визначає порядок організації і ведення бухгалтерського обліку та ґрунтується на вимогах НП(С)БО й інших нормативно-правових актів Кабміну, Мінфіну, Державної казначейської служби, що регулюють питання бухгалтерського обліку та звітності. Основна мета такого документа — належна організація та вдосконалення системи ведення бухгалтерського обліку, складання бюджетної та фінансової звітності бюджетною установою.

2.2. Як скласти наказ про організацію бухгалтерського обліку

На відміну від наказу про облікову політику, певні вимоги до складу якого визначені Методрекомендаціями ОП та НП(С)БО 125, вимоги до наказу про організацію бухгалтерського обліку не прописані в жодних документах.

Але це зовсім не означає, що зміст цього документа є якоюсь таємницею.

Навпаки, зміст цього наказу визначено як вимогами загального законодавства, так і вимогами, встановленими внутрівідомчими актами, а також особливостями (специфікою) діяльності конкретної бюджетної установи.

Упевнені, що більшість із вас і раніше складали щось подібне до такого наказу, але раніше це були різні розпорядчі документи. Зараз же є можливість усі ці моменти щодо організації та ведення бухгалтерського обліку та складання фінансової звітності зібрати до купи і оформити у вигляді саме такого документа.

Хто повинен зайнятися підготовкою проекту такого наказу? Це безпосередньо відноситься до обов’язків головного бухгалтера.

Так, відповідно до п.п. 7 п. 13 Типового положення № 59 головний бухгалтер розробляє пропозиції для керівника бюджетної установи з таких напрямів діяльності, які нададуть можливість бухгалтерській службі здійснювати свої повноваження, а саме:

— порядок обробки облікових даних з урахуванням галузевих особливостей установи;

— системи і форми внутрішньогосподарського (управлінського) обліку;

— правила документообігу;

— додаткову систему рахунків і регістрів аналітичного обліку.

А оскільки головний бухгалтер організовує роботу з ведення бухгалтерського обліку в установі (п.п. 1 п. 13 Типового положення № 59), то саме він повинен підготувати такий наказ.

Тож давайте розглянемо, яку інформацію може містити цей розпорядчий документ.

| Інформація | Зміст інформації |

| 1 | 2 |

| Форма організації бухгалтерського обліку | Вибір форми організації бухгалтерського обліку залежить від вимог законодавства і вищого за рівнем розпорядника при формуванні та затвердженні штатного розпису бюджетної установи. Визначають структуру бухгалтерської служби бюджетної установи. Структуру бухгалтерської служби та її кількісний склад встановлюють на підставі штатного розпису установи, з урахуванням пропозицій керівника бухгалтерської служби |

| Форма ведення бухгалтерського обліку | Усі бюджетні установи застосовують меморіально-ордерну форму ведення бухгалтерського обліку. При складанні типових форм меморіальних ордерів та інших облікових регістрів бюджетні установи керуються наказом Мінфіну «Про затвердження типових форм меморіальних ордерів, інших облікових регістрів суб’єктів державного сектору та порядку їх складання» від 08.09.2017 р. № 755 (див. «Бюджетна бухгалтерія», № 47, 2017). При веденні бухгалтерського обліку в автоматизованому вигляді (у тому числі і частково) наводять перелік програмного забезпечення, яке використовують в установі (включаючи програми, розроблені самостійно) |

| Перелік посадових осіб, які мають право розпоряджатися рахунками і підписувати платіжні, розрахункові й інші первинні документи, бюджетну і фінансову звітність | Наводять: — перелік посадових осіб, яким надано право розпоряджатися рахунками і підписувати платіжні, розрахункові й інші первинні і розпорядчі документи, бюджетну, фінансову й іншу звітність; — перелік посадових осіб, уповноважених на отримання та видачу ТМЦ, а також тих осіб, які підписують первинні документи й інші документи, що є підставою, наприклад, для планування витрат, відображення касових і фактичних витрат. Також ті посадові особи, які приймають виконані роботи і послуги на предмет відповідності взятих зобов’язань (підписують акти виконаних робіт, накладні, інші документи) |

| Визначення порядку видачі підзвітних сум | Визначають порядок видачі підзвітних сум працівникам бюджетної установи. Зазначають документи, на підставі яких працівників установи направляють у відрядження. Окремо зазначають документи, які складають підзвітні особи |

| Окремі моменти ведення бухгалтерського обліку, пов’язані з особливостями його ведення в бюджетній установі | Установи, які отримують готівку до каси установи, зазначають установлений ліміт каси на виконання Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою НБУ від 29.12.2017 р. № 148. Також у додатку до наказу можуть навести порядок розрахунку ліміту залишку грошових коштів у касі та порядок оприбуткування готівки або ж встановити це окремим наказом |

| Особливості ведення обліку окремих видів матеріальних цінностей, що мають свою специфіку для бюджетної установи (наприклад, списання витрачених медичних препаратів, реактивів, малоцінного медичного інвентарю, паливно-мастильних матеріалів тощо). У такому випадку зазначають нормативно-правові акти, на підставі яких здійснюються операції з такими матеріальними цінностями, а також зазначають внутрішні документи, затверджені головним розпорядником, на підставі яких установа здійснює такі операції | |

| Особливості відображення окремих операцій в обліку. Наприклад, за службовими відрядженнями і службовими поїздками в межах місця розташування бюджетної установи, порядок компенсації за проїзд у службових цілях тощо. Якщо для забезпечення працівників установи, які відповідно до посадових обов’язків виконують роботи, пов’язані зі службовими поїздками в міському транспорті загального користування, придбаваються електронні картки для проїзду або відшкодовуються понесені витрати на проїзд, складають список таких працівників. У такому разі затверджують: — список працівників, яким відшкодовуються витрати на проїзд (наводять у додатку до наказу, а також можуть визначатися додатково наказом керівника установи); — форму маршрутного листа; — Журнал реєстрації маршрутних листів. Зазначені документи доцільно навести в додатку до цього наказу | |

| Окремі моменти ведення бухгалтерського обліку, пов’язані з особливостями його ведення в бюджетній установі | Якщо установа використовує службовий автомобіль, то зазначають нормативно-правові акти, на підставі яких вона здійснює таке використання (наприклад, постанова КМУ «Про впорядкування використання легкових автомобілів бюджетними установами та організаціями» від 04.06.2003 р. № 848). У такому разі в установі доцільно визначити Порядок користування службовими автомобілями (затверджують окремим наказом керівника установи). Також зазначають, що нормативи витрачання пального для службових автомобілів встановлено відповідно до Норм витрат палива і мастильних матеріалів на автомобільному транспорті, затверджених наказом Міністерства транспорту від 10.02.98 р. № 43. Не забудьте додати: облік пробігу та контроль за використанням паливно-мастильних матеріалів, списання шин та періодичність проведення технічного обслуговування й ремонт службових автомобілів здійснюють на підставі даних Подорожніх листів службового автомобіля (форму цього документа наводять у додатку до наказу) |

| Установи, які отримують поштові марки, описують порядок оприбуткування, обліку та списання. Також зазначають, якими документами оформлюють операції з поштовими марками. При цьому облік поштових марок установи здійснюють відповідно до НП(С)БО 134 як грошові кошти та їх еквіваленти в порядку, визначеному для грошових коштів | |

| Порядок і терміни проведення інвентаризації | У наказі можуть бути визначені порядок і випадки, коли проведення інвентаризації активів і зобов’язань є обов’язковим, оформлення її результатів. Для цього можна розробити окреме Положення про проведення інвентаризації в бюджетній установі, яке ввести в дію наказом керівника, або ж зробити посилання на Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 р. № 879. А також зазначити, що відображення результатів інвентаризації здійснюють із застосуванням типових форм, затверджених наказом Мінфіну «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації» від 17.06.2015 р. № 572 |

| Форми робочих документів, відмінних від типових, а також тих, які розроблені установою самостійно | Наводять форми документів, які розроблені самостійно і будуть використані при відображенні господарських операцій (зразки таких форм додають до наказу). Такими документами можуть бути: відомості обліку термінів експлуатації основних засобів протягом звітного періоду, маршрутні листи, подорожні листи, посвідчення про відрядження, відомості для обліку періодів перебування основних засобів на складі, в ремонті тощо. Увага: якщо установа вирішить застосовувати форми документів, які наведені в проектах відповідних нормативно-правових актів до офіційного затвердження їх наказами і набуття ними чинності, то про такі форми також слід зазначити в цьому розділі наказу |

| Виправлення облікових та суттєвих помилок, які належать до попереднього періоду | Порядок виправлення помилок у первинних документах та облікових регістрах визначено в Положенні № 88. Виправлення суттєвих помилок, допущених при складанні фінансової звітності в попередніх роках, здійснюється шляхом коригування сальдо фінансового результату попередніх періодів на початок звітного року, якщо такі помилки впливають на розмір фінансового результату попередніх періодів. Виправлення таких помилок, що належать до попередніх періодів, передбачає повторне відображення відповідної порівняльної інформації у фінансовій звітності, крім випадків, коли це недоцільно. Порядок виправлення суттєвих помилок урегульований НП(С)БО 125. Бюджетна установа повинна встановити причину помилки, необхідність коригування сальдо фінансового результату і розмір такого коригування та узгодити з головним розпорядником бюджетних коштів питання доцільності або недоцільності внесення відповідних змін фінансового результату і тільки після цього вносити зміни до регістрів бухгалтерського обліку і звітності. Додамо, що опис виконаних операцій слід показати у Примітках до бюджетної і фінансової звітності за відповідний звітний період. Про те, як виправити помилки, ми розповідали детально в матеріалі «Виправляємо помилки в обліку разом» (див. «Бюджетна бухгалтерія», № 32, 2017) |

| Відповідальність посадових осіб за організацію і ведення бухгалтерського обліку | Головний бухгалтер забезпечує дотримання єдиних методологічних підходів до ведення бухгалтерського обліку, складання і надання у встановлені терміни фінансової звітності відповідно до Типового положення № 59, тобто несе відповідальність за дотримання облікової політики в бюджетній установі. Цей момент має бути зафіксований у Положенні про бухгалтерську службу та посадовій інструкції головного бухгалтера (начальника фінансово-економічної служби). Щодо інших осіб бухгалтерської служби, то відповідальність за операції, які знаходяться в їх веденні, встановлюють посадовими інструкціями (розробляють персонально за кожною посадою виходячи зі штатної структури і розподілу обов’язків усередині бухгалтерської служби), розробленими згідно з чинним законодавством і доведеними до працівника під розпис (під час прийому на роботу або при внесенні змін до таких документів). Зверніть увагу: при визначенні відповідальності головного бухгалтера потрібно вказати, що він несе відповідальність виключно в межах бюджетного законодавства. Таке формулювання дозволить зняти багато запитань, які виникають у контролюючих органів при виявленні порушень, пов’язаних з різними аспектами діяльності бюджетної установи |

2.3. Які додатки може мати наказ

Перелік документів, які установа наводить у додатках до наказу, визначається нею самостійно. Наприклад, такими документами можуть бути:

1. Графік документообігу.

2. Перелік посадових осіб, яким дозволено одержувати та видавати товарно-матеріальні цінності (майно), у тому числі грошові кошти, грошові документи та бланки суворої звітності, які несуть повну матеріальну відповідальність за такі дії згідно з укладеними договорами, відповідно до посадових інструкцій та чинного законодавства України.

3. Посвідчення про відрядження.

4. Кошторис витрат на відрядження працівника (Довідка-розрахунок на виданий аванс).

5. Порядок компенсації витрат на проїзд у службових цілях.

6. Перелік осіб, яким компенсується вартість проїзду транспортом загального користування у зв’язку з виконанням службових обов’язків.

7. Маршрутний лист.

8. Журнал реєстрації маршрутних листів.

9. Довіреність.

10. Подорожній лист службового автомобіля тощо.

2.4. Які зміни внести до наказу у 2018 році

Якщо в минулому році ви вже опрацювали такий наказ та внесли до нього всі специфічні операції, які мають відношення до вашої організації, — звичайно, це дуже добре. Але радимо саме зараз взяти свій наказ про організацію бухгалтерського обліку, уважно переглянути всі його пункти та врахувати зміни, які було унесено в минулому році.

Нагадаємо основні зміни:

1) затвердження типових форм меморіальних ордерів, інших облікових регістрів та порядку їх складання (наказ Мінфіну від 08.09.2017 р. № 755);

2) затвердження форм карток і книг аналітичного обліку та порядку їх складання (наказ Мінфіну від 29.06.2017 р. № 604);

3) затвердження нового Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою НБУ від 29.12.2017 р. № 148.

2.5. Як внести зміни до наказу

Наказ про організацію бухгалтерського обліку установа може оновлювати щорічно, а також протягом року вносити до нього необхідні зміни та доповнення, наводити в новій редакції окремі пункти та додатки, виходячи з особливостей своєї діяльності. При цьому ще раз нагадаємо: такі зміни не повинні зачіпати елементів облікової політики, які визначені наказом про облікову політику.

За загальним порядком цей наказ затверджує керівник бюджетної установи. Він є внутрішнім документом, тому може бути наданий вищій за рівнем організації лише у разі вимоги. При цьому узгоджувати зміни до такого наказу немає потреби.

Нижче наведено варіант наказу про організацію бухгалтерського обліку. Звичайно, за необхідності ви можете доповнити його своїми положеннями, а також врахувати при цьому особливості бухгалтерського обліку саме вашої установи.

Про затвердження Положення про організацію бухгалтерського обліку

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV, Типового положення про бухгалтерську службу бюджетної установи, затвердженого постановою КМУ від 26.01.2011 р. № 59, Національних положень (стандартів) бухгалтерського обліку в державному секторі (далі — НП(С)БО), Плану рахунків бухгалтерського обліку в державному секторі, затвердженого наказом Мінфіну від 31.12.2013 р. № 1203, з метою організації ведення бухгалтерського обліку та складання бюджетної та фінансової звітності НАКАЗУЮ:

1. Затвердити Положення про організацію бухгалтерського обліку, що додається.

2. Керівнику бухгалтерської служби (Савченко О. М.) довести цей наказ до відома працівників бухгалтерської служби та керівників структурних підрозділів установи.

3. Бухгалтерській службі установи прийняти цей наказ до виконання та забезпечити приведення документів, які регламентують питання бухгалтерського обліку, у відповідність до вимог цього Положення.

4. Визнати таким, що втратив чинність, наказ «Про затвердження Положення про організацію бухгалтерського обліку на 2016 рік».

5. Цей наказ набирає чинності з дня його підписання та застосовується з 01.01.2018 року.

6. Контроль за виконанням цього наказу залишаю за собою.

З наказом ознайомлені:

[Відмітки про ознайомлення з наказом]

Положення про організацію бухгалтерського обліку

1. Основні положення.

1.1. Основні завдання обліку:

— організація систематичного контролю за виконанням кошторису видатків;

— ведення касових і фактичних видатків окремо за кожним видом надходжень загального та спеціального фондів;

— організація обліку в розрізі кодів бюджетної класифікації;

— дотримання суворої відповідності обліку і звітності до вимог нормативних документів;

— контроль за дотриманням фінансової дисципліни, ефективного використання та збереження грошових коштів та матеріальних цінностей.

1.2. Організувати ведення бухгалтерського обліку виходячи з таких умов:

— організаційно-правова форма господарювання — комунальний заклад;

— джерело фінансування — бюджет м. Харкова;

— підпорядкованість — Департаменту охорони здоров’я Харківської міської ради;

— рівень розпорядника бюджетних коштів — 3-й — розпорядник бюджетних коштів;

— вид діяльності згідно із КВЕД: 86.21 — загальна медична практика.

1.3. Головного бухгалтера закладу наділити правом другого підпису, який він ставить на первинних облікових документах, регістрах бухгалтерського обліку та відповідних звітах, у відповідності з Графіком документообігу (додаток 1).

1.4. Організацію ведення бухгалтерського обліку та звітності покласти на відділ бухгалтерського обліку на чолі з головним бухгалтером закладу, який повинен:

1.4.1. Забезпечити повноту відображення в бухгалтерському обліку усіх сфер діяльності закладу відповідно до плану рахунків.

1.4.2. Проводити відображення доходів та витрат в бухгалтерському обліку та звітності в момент їх виникнення незалежно від отримання грошових коштів або оплати.

1.4.3. Контролювати тотожність даних аналітичного обліку оборотам та залишкам на рахунках синтетичного обліку на останній календарний день кожного місяця.

1.4.4. Забезпечити виконання вимог бюджетного законодавства та раціональне використання фінансових, матеріальних і трудових ресурсів.

1.5. Господарські операції відображати в бухгалтерському обліку методом їх суцільного і безперервного документування. Записи в облікових регістрах проводити на підставі первинних документів. Оформлення та подання первинних документів здійснювати відповідно до вимог Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.95 р. № 88.

1.6. Усі первинні документи, облікові регістри і бухгалтерську звітність складати українською мовою.

1.7. З метою повноти і своєчасності надходження документів до бухгалтерії затвердити Графік документообігу комунального закладу охорони здоров’я (додаток 1). Відповідальним особам, зазначеним у графіку документообігу, забезпечити складання (у тому числі працівниками очолюваних ними підрозділів) та подання до бухгалтерії закладу відповідних документів у строки, визначені цим графіком. Зобов’язати вищезазначених осіб під час перевірок контролюючих органів надавати письмові пояснення щодо поданих документів.

1.8. Форма бухгалтерського обліку закладу є меморіально-ордерна з використанням програмного комплексу (програм «1С Бухгалтерія», «Парус», «Бюджет міста») для обліку записів господарських операцій в облікових регістрах із забезпеченням їх збереження на електронних носіях інформації та в паперовому вигляді.

2. Організувати ведення бухгалтерського обліку з дотриманням таких вимог.

2.1. Організувати облік операцій з грошовими коштами.

2.1.1. Для окремого обліку надходження асигнувань за різними кодами функціональної класифікації видатків запроваджувати застосування субрахунків плану рахунків бухгалтерського обліку шляхом додавання до номера субрахунку відповідного номера джерела фінансування (додаток 3 до Положення про облікову політику).

2.1.2. Забезпечити облік касових операцій у відповідності до чинного законодавства, використовуючи меморіальний ордер № 1 «Накопичувальна відомість за касовими операціями».

2.1.3. Застосовувати для відображення в обліку операцій з надходження асигнувань та здійснення видатків загального фонду бюджету меморіальний ордер № 2 «Накопичувальна відомість руху грошових коштів загального фонду на рахунках, відкритих в органах Державної казначейської служби України (банках)».

2.1.4. Використовувати для відображення в обліку операцій з руху грошових коштів спеціального фонду меморіальний ордер № 3 «Накопичувальна відомість руху грошових коштів спеціального фонду на рахунках, відкритих в органах Державної казначейської служби України (банках)».

2.1.5. Проводити регулярно раптову інвентаризацію каси комісією, склад якої затверджується наказом головного лікаря закладу.

2.1.6. Оформлення та ведення касових операцій здійснювати відповідно до Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою НБУ від 29.12.2017 р. № 148.

Одержана готівка витрачається суворо за цільовим призначенням. Використання коштів, які надходять до каси за надані послуги або з інших джерел готівкою, без попереднього зарахування на рахунки установи, заборонено. Порядок оприбуткування готівки наведено в додатку 5.

Установити ліміт залишку готівки в касі в розмірі 200 грн. Розрахунок ліміту каси наведено в додатку 6.

2.1.7. Для аналітичного обліку готівкових операцій застосовувати Картку аналітичного обліку готівкових операцій, затверджену наказом Мінфіну від 29.06.2017 р. № 604.

2.2. Організувати облік операцій з основними засобами та іншими необоротними активами.

2.2.1. З метою подання достовірної та своєчасної інформації щодо наявності, руху, збереження, використання та вибуття матеріальних цінностей забезпечити організацію обліку основних засобів та інших необоротних активів.

У бухгалтерському обліку формування інформації про основні засоби, інші необоротні матеріальні активи та незавершені капітальні інвестиції в необоротні матеріальні активи здійснювати відповідно до НП(С)БО 121 «Основні засоби», затвердженого наказом Мінфіну від 12.10.2010 р. № 1202, та Методичних рекомендацій з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджених наказом Мінфіну від 23.01.2015 р. № 11.

2.2.2. Кожному об’єкту основних засобів та інших необоротних активів забезпечити присвоєння інвентарного номеру.

2.2.3. Операції з обліку та списання основних засобів та інших необоротних активів оформляти з використанням типових форм з обліку та списання основних засобів суб’єктами державного сектору і Порядку їх складання, затверджених наказом Мінфіну від 13.09.2016 р. № 818.

2.2.4. Закріпити основні засоби та інші необоротні активи за конкретними матеріально-відповідальними особами, з якими укласти договори про повну матеріальну відповідальність.

2.2.5. Утворити постійно діючу комісію зі списання матеріальних цінностей, склад якої затверджується наказом головного лікаря закладу, та надати повноваження щодо проведення списання матеріальних цінностей протягом року.

2.2.6. Вибуття та переміщення основних засобів та інших необоротних активів відображати в меморіальному ордері № 9 «Накопичувальна відомість про вибуття та переміщення необоротних активів».

2.2.7. Нарахування зносу на основні засоби проводити 1 раз на рік перед складанням річної фінансової звітності.

2.2.8. Інвентаризацію основних засобів та інших необоротних активів проводити 1 раз на рік станом на 1 жовтня поточного року перед складанням річної фінансової звітності.

2.3. Організувати облік операцій з запасами.

2.3.1. У бухгалтерському обліку формування інформації про запаси здійснювати відповідно до НП(С)БО 123 «Запаси», затвердженого наказом Мінфіну від 12.10.2010 р. № 1202, та Методичних рекомендацій з бухгалтерського обліку запасів суб’єктів державного сектору, затверджених наказом Мінфіну від 23.01.2015 р. № 11.

Придбання лікарських засобів здійснювати згідно з Національним переліком основних лікарських засобів, затвердженим постановою КМУ від 25.03.2009 р. № 333.

Облік лікарських засобів та медичних виробів здійснювати з урахуванням вимог Методичних рекомендацій ведення обліку лікарських засобів та медичних виробів у закладах охорони здоров’я, затверджених наказом Міністерства охорони здоров’я від 09.09.2014 р. № 635.

2.3.2. Аналітичний облік запасів здійснювати з оформленням документів, наведених в Інструкції про складання типових форм обліку та списання запасів бюджетних установ, затвердженій наказом Державного казначейства від 18.12.2000 р. № 130.

2.3.3. Списання використаних медичних препаратів, реактивів та малоцінного медичного інвентарю, які обліковуються на субрахунку 1512 «Медикаменти та перев’язувальні матеріали» оформлювати Актом, форма якого визначена в додатку 3.

2.3.4. Встановити норму списання пального на автомобіль ВАЗ 2107, реєстраційний номер хх-ххХК та ВАЗ 210740-111-30, реєстраційний номер АХ хх-хх СН, що є на балансі закладу із застосуванням коефіцієнта коригування норми на 15 % у зв’язку з роботою в умовах міста з населенням більше 1 млн чол. (п.п. 3.1.4. Норм витрат палива і мастильних матеріалів на автомобільному транспорті, затверджених наказом Міністерства транспорту від 10.02.98 р. № 43). Бухгалтерії проводити списання пального з урахуванням коефіцієнта: 8,8 л/100 км х 15 % = 10,12 л/100 км.

2.3.5. Затвердити форму Подорожнього листа службового легкового автомобіля (додаток 2).

2.3.6. Закріпити запаси, малоцінні та швидкозношувальні предмети за конкретними матеріально-відповідальними особами закладу, з якими укласти договори про повну матеріальну відповідальність.

2.3.7. Для відображення операцій з використання матеріальних запасів, малоцінних та швидкозношувальних предметів застосовувати:

— меморіальний ордер № 10 «Накопичувальна відомість про вибуття та переміщення малоцінних та швидкозношуваних предметів»;

— меморіальний ордер № 11 «Зведення накопичувальних відомостей про надходження продуктів харчування»;

— меморіальний ордер № 12 «Зведення накопичувальних відомостей про витрачання продуктів харчування»;

— меморіальний ордер № 13 «Накопичувальна відомість витрачання виробничих запасів».

2.3.8. Затвердити форму Дефектного акту на проведення поточного ремонту (додаток 8). При проведенні поточних ремонтів користуватись Примірним переліком послуг з утримання будинків і споруд та прибудинкових територій та послуг з ремонту приміщень, будинків, споруд, затвердженим наказом Державного комітету України з питань житлово-комунального господарства від 10.08.2004 р. № 150.

2.4 Організувати облік операцій з оплати праці.

2.4.1. Забезпечити формування в бухгалтерському обліку інформації про виплати (у грошовій і негрошовій формах) за роботи, виконані працівниками, та її розкриття у фінансовій звітності відповідно до Національного положення (стандарту) бухгалтерського обліку в державному секторі 132 «Виплати працівникам», затвердженого наказом Мінфіну від29.12.2011 р. № 1798.

2.4.2. Застосовувати форми та систему оплати праці працівників закладу у відповідності до умов, передбачених відповідними законодавчими актами.

2.4.3. Для відображення нарахувань та утримань на/із заробітної плати застосовувати меморіальний ордер № 5 «Зведення розрахункових відомостей із заробітної плати та стипендій».

2.4.4. Для призначення допомоги з тимчасової втрати працездатності, допомоги по вагітності та пологах наказом головного лікаря закладу створити постійно діючу комісію.

2.4.5. Наказом головного лікаря призначити осіб, відповідальних за складання та подання табелів обліку робочого часу до бухгалтерії (додаток 7).

2.5. Організувати облік доходів та видатків.

2.5.1. Забезпечити формування в бухгалтерському обліку інформації про доходи від обмінних та необмінних операцій, а також її розкриття у фінансовій звітності відповідно до Національного положення (стандарту) бухгалтерського обліку в державному секторі 124 «Доходи», затвердженого наказом Мінфіну від 24.12.2010 р. № 1629.

2.5.2. Забезпечити формування в бухгалтерському обліку інформації про витрати та її розкриття у фінансовій звітності відповідно до Національного положення (стандарту) бухгалтерського обліку в державному секторі 135 «Витрати», затвердженого наказом Мінфіну від 18.05.2012 р. № 568.

2.5.3 До витрат майбутніх періодів включати суми здійснених витрат у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах. Такі витрати відносити до витрат звітного періоду з періодичністю раз на квартал.

2.5.3. Для аналітичного обліку доходів та видатків застосовувати картки аналітичного обліку, затверджені наказом Мінфіну від 29.06.2017 р. № 604:

— Картка аналітичного обліку касових видатків;

— Картка аналітичного обліку фактичних видатків;

— Картка аналітичного обліку відкритих (виділених) асигнувань;

— Картка аналітичного обліку доходів від реалізації продукції (робіт, послуг).

2.5.4. Придбання майна, послуг, робіт здійснювати виключно в межах річного плану (додатку до річного плану), опублікованих у системі Prozorro та на підставі Закону України «Про публічні закупівлі» від 25.12.2015 р. № 922-VIII.

2.6 Організувати облік зобов’язань та розрахунків закладу.

2.6.1. Оплату за придбані матеріальні цінності, виконані роботи та надані послуги здійснювати за фактом отримання матеріальних цінностей та послуг, робіт відповідно до постанови КМУ «Про здійснення попередньої оплати товарів, робіт і послуг, що закуповуються за бюджетні кошти» від 23.04.2014 р. № 117.

2.6.2. Відшкодування витрачених коштів за безоплатні та пільгові лікарські засоби за рецептами лікарів проводити у відповідності до постанови КМУ «Про впорядкування безоплатного та пільгового відпуску лікарських засобів за рецептами лікарів у разі амбулаторного лікування окремих груп населення та за певними категоріями захворювань» від 17.08.98 р. № 1303.

2.6.3. Для відображення операцій з розрахунками з іншими дебіторами, іншими кредиторами, підзвітними особами використовувати:

— меморіальний ордер № 4 «Накопичувальна відомість за розрахунками з дебіторами»;

— меморіальний ордер № 6 «Накопичувальна відомість за розрахунками з кредиторами»;

— меморіальний ордер № 8 «Накопичувальна відомість за розрахунками з підзвітними особами».

2.6.4. Застосовувати меморіальний ордер № 17 для відображення операцій, що не фіксуються в меморіальних ордерах № 1 — 16 та для операцій, за якими не потрібно складати накопичувальні відомості та зведення.

2.7. Забезпечити на забалансових рахунках закладу бухгалтерський облік матеріальних цінностей, інших активів та зобов’язань, які належать закладу або знаходяться в тимчасовому розпорядженні згідно з чинним законодавством.

2.8. З метою забезпечення достовірності даних бухгалтерського обліку фактичній наявності майна утворити постійно діючу комісію з проведення інвентаризації матеріальних цінностей, склад якої затверджується наказом головного лікаря закладу.

Інвентаризацію коштів та майна, розрахунків та інших статей балансу закладу здійснювати відповідно до Положення про інвентаризацію активів та зобов’язань, затвердженого наказом Мінфіну від 02.09.2014 р. № 879. Для відображення результатів інвентаризації застосовувати типові форми, затверджені наказом Мінфіну від 17.06.2015 р. № 572.

Надати інвентаризаційній комісії право визначення непридатності матеріальних цінностей і встановлення неможливості або неефективності проведення відновлювального ремонту, а також оформлення необхідної документації. У разі виявлення лишків майна, а також майна, яке раніше не було враховано на балансі закладу, прийняття на баланс такого майна оформлювати Актом оцінки майна (додаток 4).

2.9. Дотримуватись порядку розрахунків з орендарями за спожиті комунальні послуги та енергоносії. Розрахунок відшкодування надавати не пізніше 15 числа місяця, наступного за розрахунковим. Затвердити форму акту розрахунків за спожиті комунальні послуги та енергоносії (додаток 9).

2.10. Оприлюднювати на єдиному веб-порталі використання публічних коштів інформацію про платіжні трансакції на єдиному казначейському рахунку, у тому числі за операціями реєстраційних, спеціальних та інших рахунків. Термін оприлюднення інформації — не пізніше 35 днів після закінчення звітного кварталу.

3. Відповідальність за організацію та ведення бухгалтерського обліку в закладі.

3.1. Відповідно до п. 3 ст. 8 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-ХIV покладаю на себе відповідальність за стан бухгалтерського обліку та фінансової звітності в закладі.

3.2. Головний бухгалтер закладу в межах бюджетного законодавства є відповідальним за:

— забезпечення дотримання встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання в установлені терміні фінансової, бюджетної та іншої звітності;

— відображення на рахунках бухгалтерського обліку всіх господарських операцій;

— перевірки, візування документів, що є підставою для приймання та видачі товарно-матеріальних цінностей та коштів, а також розрахункових, кредитних та фінансових зобов’язань, господарських договорів.

3.3. Головний бухгалтер забезпечує дотримання єдиних методологічних засад ведення бухгалтерського обліку та подання у встановлені строки бюджетної та фінансової звітності до органу Державного казначейства України та фінансової звітності до головного розпорядника бюджетних коштів, інших органів управління вищого рівня.

4. Бухгалтерії закладу взяти цей наказ до неухильного виконання і привести у відповідність з цим Положенням посадові інструкції працівників.

5. Контроль за виконанням цього наказу залишаю за собою.

Додатки:

1. Графік документообігу комунального закладу охорони здоров’я.

2. Подорожній лист*.

3. Акт про надходження та використання медичних препаратів*.

4. Акт оцінки майна*.

5. Порядок оприбуткування готівки*.

6. Розрахунок ліміту каси*.

7. Особи, відповідальні за складання та подання табелів обліку робочого часу до бухгалтерії*.

8. Дефектний акт на проведення поточного ремонту*.

9. Акт розрахунків за спожиті комунальні послуги та енергоносії*.

10. Перелік посадових осіб, яким дозволено одержувати та видавати товарно-матеріальні цінності (майно), у тому числі грошові кошти, грошові документи та бланки суворої звітності, які несуть повну матеріальну відповідальність за такі дії згідно з укладеними договорами, відповідно до посадових інструкцій та чинного законодавства України*.

11. Посвідчення про відрядження*.

12. Кошторис витрат на відрядження працівника (Довідка-розрахунок на виданий аванс)*.

13. Порядок компенсації витрат на проїзд у службових цілях*.

14. Перелік осіб, яким компенсується вартість проїзду транспортом загального користування у зв’язку з виконанням службових обов’язків*.

15. Маршрутний лист*.

16. Журнал реєстрації маршрутних листів*.

17. Довіреність*.

* не наводяться.

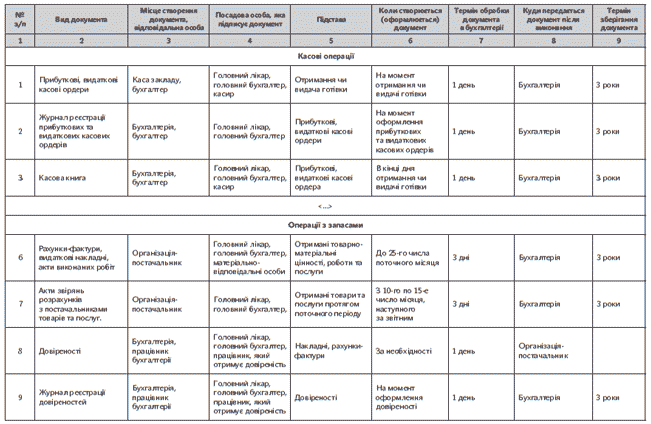

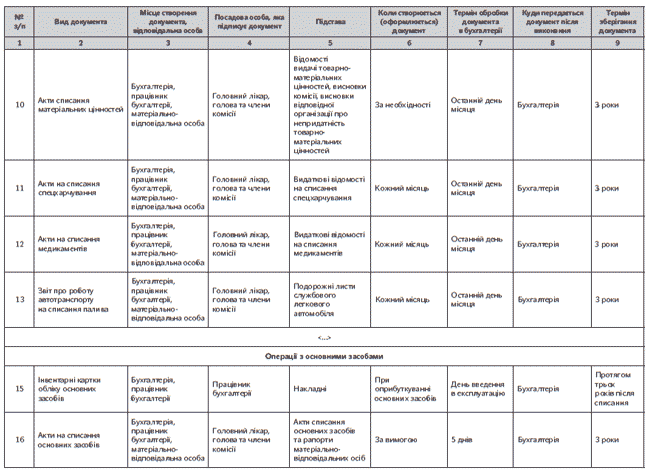

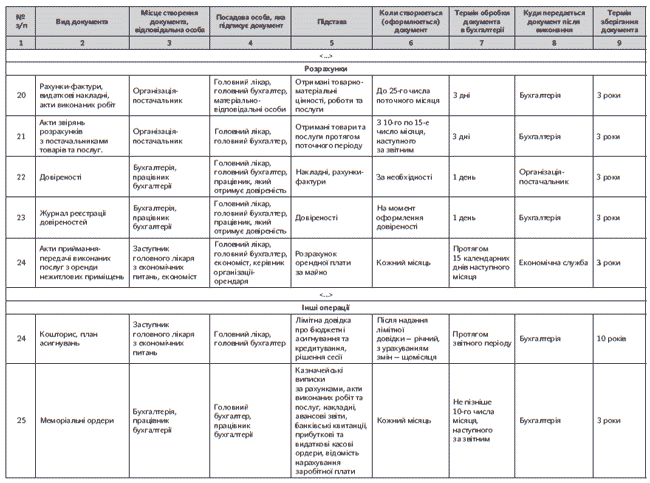

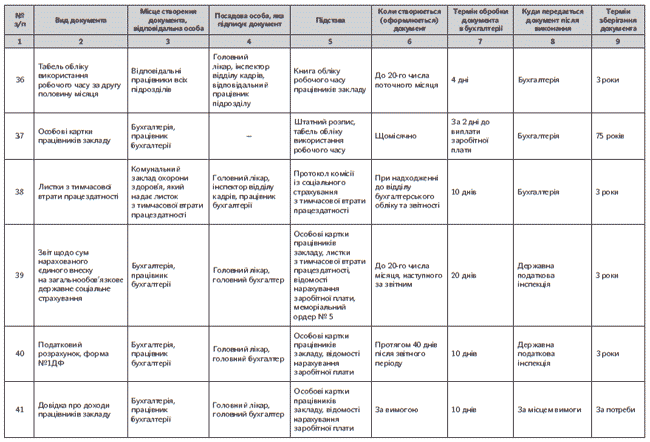

Додаток 1

до наказу від 19.01.2018 р. № 16

Графік документообігу комунального закладу охорони здоров’я

_______________

— терміни формування та подання первинної документації можуть бути змінені на підставі вимог вищих за рівнем органів, змін законодавства тощо.

— відповідальним особам, наведеним у графіку, забезпечити складання (у тому числі працівникам очолюваних ними підрозділів) та подання до бухгалтерії відповідних документів у строки, встановлені цим графіком.

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

Закон № 996 — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Типове положення № 59 — Типове положення про бухгалтерську службу бюджетної установи, затверджене постановою КМУ від 26.01.2011 р. № 59.

Положення № 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. № 88.

НП(С)БО 101 — Національне положення (стандарт) бухгалтерського обліку в державному секторі 101 «Подання фінансової звітності», затверджене наказом Мінфіну від 28.12.2009 р. № 1541.

Методрекомендації ОП — Методичні рекомендації щодо облікової політики суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Методрекомендації ОЗ — Методичні рекомендації з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

План рахунків — План рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 31.12.2013 р. № 1203.