Класифікація робіт: загальні підходи

Дійсно, насамперед потрібно визначити вид робіт. Тобто нам треба чітко розуміти, з чим маємо справу. Це в нас буде поточний, капітальний ремонт чи взагалі поліпшення. Чому це так важливо?

Річ у тому, що саме від класифікації робіт напряму залежить застосування кодів економічної класифікації видатків на етапі планування витрат та здійснення платежів. Окрім того, від правильності визначення виду робіт залежить і порядок обліку таких операцій. Тож вирішення цього питання, справді, дуже відповідальний момент.

Але рішення з цього приводу повинні приймати не ви як бухгалтер, а керівник вашої установи. У будь-якому разі саме він має остаточно визначити вид запланованих робіт. І на користь цього свідчать одразу два аргументи.

По-перше, саме керівник вирішує, спрямовані конкретні роботи на поліпшення умов експлуатації об’єкта чи сприяють лише підтриманню його в робочому стані. І це чорним по білому прописано у п. 2 розд. VI Методрекомендацій № 11.

А по-друге, питання класифікації ремонтних та будівельних робіт елементарно не входять до кола обов’язків бухгалтерської служби.

Важливо!

До початку робіт необхідно заручитися наказом керівника щодо проведення робіт із зазначенням їх конкретного виду (поточний ремонт, капітальний ремонт чи поліпшення).

Оформлення наказу чи іншого розпорядчого документа керівника установи буде єдиним правильним виходом.

Водночас не забувайте, що бухгалтер повинен контролювати дотримання бюджетного законодавства при взятті бюджетних зобов’язань, їх реєстрації та здійсненні платежів.

Таким є припис п.п. 3 п. 5 Типового положення. Тому мати загальне уявлення про класифікацію будівельних і ремонтних робіт усе ж таки слід.

Принаймні, не завадить.

До того ж ні для кого не секрет, що «правою рукою» кожного керівника є саме бухгалтер.

Тож далі пригадаємо основні орієнтири і підказки для визначення характеру здійснюваних робіт.

І розпочнемо з будівель та споруд.

Відокремлюємо поточний ремонт будівель від їх капремонту

Щоб розмежувати поточний і капітальний ремонти, варто скористатися так званими документами-«помічниками». Їх норми допоможуть нам визначити вид ремонту будівлі.

І передусім слід звернутися до Переліку № 150. Його перший розділ присвячено роботам, які класифікуються як поточний ремонт будівель. Відповідно, у другому розділі наведено роботи, які належать до капітального ремонту.

При цьому майте на увазі, що Перелік № 150 є лише примірним, а не виключним. Тож його норми не завжди дають однозначну відповідь щодо класифікації конкретних робіт.

І тут може стати у пригоді лист Держбуду «Щодо віднесення ремонтно-будівельних робіт до капітального та поточного ремонтів» від 30.04.2003 р. № 7/7-401. Попри солідний вік цього роз’яснення, він аж ніяк не втратив своєї чинності та актуальності.

Із цього листа зрозуміло, що поточний ремонт має на меті насамперед підтримання експлуатаційних якостей та попередження передчасного зносу конструкцій та обладнання.

Тоді як капремонт передбачає заміну, відновлювання та модернізацію окремих конструкцій і обладнання будівлі.

А от зміна її габаритів у цьому випадку — під забороною. Під час капітального ремонту їх чіпати не можна.

Увага!

Комплекс робіт із поточного ремонту будівлі може враховувати окремі роботи, які належать до капітального ремонту.

Саме такого висновку дійшли фахівці Держбуду у вищезгаданому листі.

Це означає, якщо ви не плануєте капремонт будівлі загалом, а хочете замінити, скажімо, пару вікон чи дверей, то ці роботи цілком можна розглядати як поточний ремонт.

Винятком, звісно, є будь-які втручання в несучі конструкції будівлі.

Далі поговоримо про ремонт транспортних засобів.

Розмежовуємо ремонт ТЗ за видами

Найпершим та найголовнішим «помічником» у питаннях розмежування ремонту автомобілів за їх видами є Положення № 102.

На щастя, з ремонтом ТЗ усе доволі прозоро і просто.

Адже зазначеним Положенням чітко визначено, які роботи і до якого виду ремонту належать.

Так, якщо йдеться лише про ремонт, відновлення певного агрегату автомобіля (із заміною тільки його дрібних деталей, частин), тоді це 100 % поточний ремонт.

Також поточним ремонтом вважається і повна заміна будь-яких базових агрегатів автівки у кількості двох штук і менше.

Натомість якщо йдеться про заміну трьох базових агрегатів і більше, маємо справу з капремонтом автомобіля. Окрім того, заміна кузова (для автобуса або легковика) чи рами (для вантажівки) вже сама по собі вважається капітальним ремонтом транспортного засобу.

До речі, до базових агрегатів належать: двигун, коробка передач, задній міст, рульове керування тощо. Повний перелік базових агрегатів можна знайти у додатку Г до Положення № 102.

І буквально декілька слів про ремонт різноманітного обладнання та обчислювальної техніки. За загальним правилом поділ ремонту обладнання на поточний та капітальний не здійснюється. Тобто прийнято виділяти ремонт обладнання та його модернізацію.

Причому ремонт за замовчуванням вважається поточним.

Тож переходимо до питання, як відрізнити ремонт основних засобів від їх поліпшення.

Ремонт чи поліпшення?

Основним «помічником» у цьому питанні є норми Методрекомендацій № 11.

Також якщо справа стосується будівель і споруд, тоді має сенс зазирнути і до ДБН А.2.2-3-2014.

Та найголовніше слід запам’ятати, що будь-який ремонт — це завжди історія про відновлення або підтримання майбутніх економічних вигід і потенціалу корисності об’єкта на первісно оціненому рівні.

Тоді як поліпшення об’єкта передбачає збільшення очікуваних майбутніх вигод, строку експлуатації, всіляке покращення його характеристик.

До речі, поняття «поліпшення об’єкта основних засобів» доволі широке за своїм значенням і охоплює реконструкцію, модернізацію, дообладнання та добудову.

Далі коротко про суть кожного з цих видів робіт. Власне, з добудовою все зрозуміло. Назва говорить сама за себе. Це зміна площі, об’єму будівлі. Наприклад, спорудження ще одного додаткового поверху — це добудова.

Дообладнання — це встановлення нового обладнання або додаткових частин до вже існуючого обладнання з розширенням його функціональних можливостей. Найбільш типовим прикладом дообладнання є встановлення ГБО на автомобіль.

Із модернізацією дещо складніше.

Як правило, під модернізацією розуміють удосконалення конструкції певного об’єкта з використання сучасних технологій, передових досягнень науки і техніки.

Скажімо, установлення сонячних панелей на даху будівлі для забезпечення потреб в електроенергії цілком можна вважати модернізацією.

Хоча на практиці модернізацією, здебільшого, називають будь-які поліпшення основних засобів.

Що ж стосується реконструкції, то це перебудова введеного в експлуатацію об’єкта, зміна його геометричних розмірів, а деколи і функціонального призначення.

Наприклад, облаштування будівлі додатковими пандусами можна кваліфікувати як її реконструкцію.

Як запланувати витрати на ремонт і поліпшення ОЗ?

Коли з видом робіт визначилися, можна спокійно планувати витрати за відповідними КЕКВ. Тож далі пригадаємо порядок їх застосування. І спочатку про поточний ремонт.

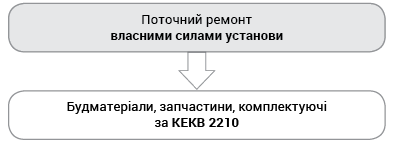

Власне, тут усе залежить від способу виконання робіт, який ви оберете: власними силами установи чи із залученням сторонньої організації.

І якщо маєте намір впоратися з цим завданням самостійно, тоді проводьте видатки на придбання будівельних матеріалів, запчастин та комплектуючих за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар». Це випливає з пп. 5, 8 та 16 п.п. 2.2.1 Інструкції № 333.

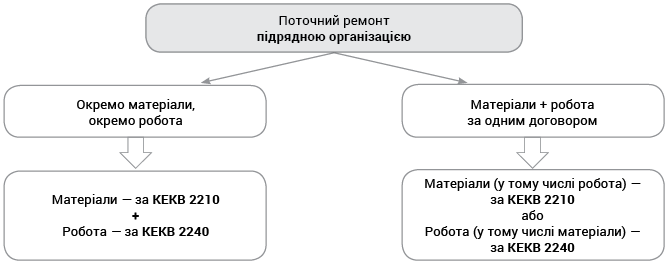

Якщо ж вирішили залучити до цього процесу сторонніх осіб, тоді можливі два варіанти розвитку подій:

Зокрема, можна придбати всі необхідні матеріали окремо за КЕКВ 2210 і замовити окремо (за окремим договором) їх установку, монтаж, налагодження тощо. При цьому оплату робіт проводимо окремим платежем за КЕКВ 2240 «Оплата послуг (крім комунальних)» (п. 8 п.п. 2.2.4 Інструкції № 333).

Більш зручним та поширеним є замовлення ремонту «під ключ». При цьому до загальної вартості обладнання вже може входити вартість монтажу. Це здебільшого стосується установлення вікон та дверей. У такому разі оплату плануємо і здійснюємо одним платежем за КЕКВ 2210. Разом із тим до вартості ремонтних робіт може входити вартість матеріалів, комплектуючих тощо.

Наприклад, ремонт авто на СТО зазвичай проводиться з використанням запчастин виконавця робіт. У такому випадку оплату за роботу здійснюємо за КЕКВ 2240.

Але в будь-якому разі слід уважно читати договір перед його підписанням.

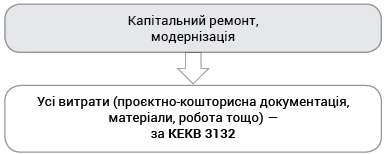

Зовсім інша річ — капремонт та поліпшення основних засобів.

Отже, якщо ви маєте намір здійснити капітальний ремонт чи модернізацію будівлі, споруди, автомобіля чи будь-якого іншого основного засобу, тоді всі видатки слід планувати і проводити за КЕКВ 3132 «Капітальний ремонт інших об’єктів». Це стосується витрат і на виготовлення проєктно-кошторисної документації, і на придбання будівельних матеріалів, запчастин, інших комплектуючих, і на оплату безпосередньо ремонтних робіт (пп. 1 — 6 п.п. 3.1.3.2 Інструкції № 333).

Винятком є лише реконструкція. Видатки на її проведення передбачено здійснювати за КЕКВ 3142 «Реконструкція та реставрація інших об’єктів» (п.п. 3.1.4.2 Інструкції № 333).

Як здійснити попередню оплату за ремонт і поліпшення ОЗ

Бюджетне законодавство накладає певні обмеження щодо порядку розрахунків із контрагентами. Зокрема, слід ретельно контролювати дотримання букви закону під час здійснення попередньої оплати за товари, роботи, послуги. Тож давайте пригадаємо загальні вимоги до попередньої оплати.

Усім добре відомо, що з 1 січня цього року Кабмін запровадив нові правила у сфері авансування видатків розпорядниками бюджетних коштів.

Ці правила закріплено в постанові КМУ «Деякі питання здійснення розпорядниками (одержувачами) бюджетних коштів попередньої оплати товарів, робіт і послуг, що закуповуються за бюджетні кошти» від 04.12.2019 р. № 1070. Так, цим документом установлено для попередньої оплати лише такі граничні строки, як: 3, 12 та 24 місяці. Причому переважної більшості бюджетних установ стосуються лише перші два обмеження. Тобто за поточними видатками можлива попередня оплата строком не більше трьох місяців, а за капітальними — не більше 12 місяців.

Зверніть увагу, що це максимально допустимі строки. А от конкретні строки попередньої оплати за видами товарів, робіт та послуг, розміри та кількість платежів слід шукати в Положенні про здійснення попередньої оплати, затвердженому вашим головним розпорядником.

Не зайвим буде пригадати і порядок авансування капітальних видатків.

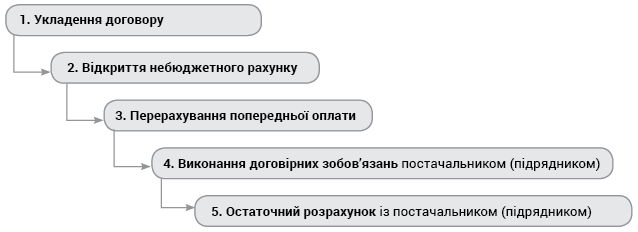

Загалом тут правила гри лишися незмінними. Як і раніше, ви можете перерахувати попередню оплату постачальнику (підряднику), незалежно від його організаційно-правової форми та форми власності, виключно на його небюджетний рахунок у Казначействі.

Тобто для здійсненні попередньої оплати за капітальний ремонт чи поліпшення ОЗ необхідно виконати такі дії:

Правила авансування капітальних видатків

До речі, не забудьте повідомити вашого контрагента про напрями використання одержаного авансу. Такі кошти можна спрямовувати виключно на цілі, визначені договорами про закупівлю товарів, робіт і послуг. До того ж для проведення платежів зі свого небюджетного рахунку йому доведеться обов’язково надати Казначейству підтвердні документи.

І ще один важливий нюанс стосується остаточного розрахунку з контрагентом. Так, решту оплати можна перерахувати як на його небюджетний рахунок, так і на будь-який інший розрахунковий рахунок (відкритий в установі банку). На цьому наголошувала Держказначейська служба у своїх офіційних роз’ясненнях. Тобто жодних обмежень із цього приводу немає. Як домовитеся — так і буде. Головне, щоб ця домовленість була зафіксована в договорі.

Які документи слід оформити?

Підказки щодо документального оформлення будь-яких господарських операцій (у тому числі й ремонтних робіт) передусім можна знайти у Методрекомендаціях № 68.

Разом із тим порядок документального оформлення напряму залежить від конкретних умов здійснення операцій. Тобто перелік документів, які треба скласти, змінюється залежно від виду робіт, їх складності та обсягу, способу виконання, а також порядку розрахунку з контрагентом. Тож далі розглянемо порядок оформлення робіт у розрізі їх видів та способів виконання.

Оформляємо поточний ремонт будівлі господарським способом

Насправді, тут все доволі просто. Якщо ви обрали для ремонту будівлі господарський спосіб (вирішили обійтися без сторонніх осіб), тоді насамперед слід оформити Дефектний акт. Його форма може бути довільною або ж можна скористатися формою, наведеною в додатку до листа Держбуду від 24.02.2005 р. № 7/8-134.

Після того як фронт робіт намітили, саме час порахувати, в скільки обійдеться це задоволення. Тобто далі складаємо кошторис на виконання робіт з поточного ремонту. Так-так, навіть у випадку поточного ремонту без кошторису не обійтися. На це вказують і вищезгадані Методрекомендації № 68, і роз’яснення Держбуду. Скласти такий кошторис може комісія установи в довільній формі або ж взявши за основу форму об’єктного кошторису, наведеного в додатку Е до ДСТУ Б Д.1.1-1:2013.

Далі шукаємо підходящого постачальника будматеріалів і укладаємо з ним договір. Отримані будматеріали оприбутковуємо на підставі накладної або іншого підтвердного документа від постачальника.

Для видачі будівельних матеріалів зі складу доцільно застосовувати накладну (вимогу) за типовою формою № З-3. Тоді як підставою для списання використаних для ремонту матеріалів буде Акт списання за типовою формою № З-2, знову ж таки складений комісією установи.

Оформляємо поточний ремонт будівлі підрядним способом

Якщо ж ви маєте намір доручити ремонт будівлі сторонній організації, оформляти вам самостійно практично нічого не доведеться. За вас усе зробить підрядник. Вам же лишається тільки все контролювати і вчасно відображати в бухобліку.

Звісно, передусім слід укласти договір із підрядником на виконання робіт із поточного ремонту. Далі має бути оформлено дефектний акт і кошторис на виконання робіт чи будь-який інший подібний документ із зазначенням переліку робіт та їх вартості.

Прийняття виконаних робіт оформляється Актом приймання виконаних будівельних робіт (примірна форма № КБ-2в), а також

Довідкою про вартість виконаних будівельних робіт та витрати (примірна форма № КБ-3). Власне, застосування саме цих форм документів у випадку поточного ремонту не є обов’язковим, але бажаним. Водночас підрядник цілком може надати вам інші підтвердні документи щодо обсягів та вартості виконаних робіт. Наприклад, акт приймання виконаних робіт, складений у довільній формі, теж цілком підходить.

Оформляємо капремонт (поліпшення) будівлі

Безперечно, у випадку капітального ремонту чи поліпшення будівлі впоратися власними силами навряд чи вдасться. Тож розглянемо варіант із виконанням цих робіт підрядною організацією.

І розпочинаємо з пошуку підрядної організації та укладення з нею договору. До речі, таких організацій, як і договорів, може бути кілька. Наприклад, одна організація займається виготовленням проєктно-кошторисної документації, інша — проводить її експертизу. Ще одна окрема організація може здійснювати технічний, авторський нагляд, а виконанням безпосередньо ремонтних робіт займатиметься взагалі інша фірма. Насправді, саме так здебільшого і трапляється.

У будь-якому разі оформлення Дефектного акта за формою № 8, наведеною в додатку Р до ДСТУ Б Д.1.1-1:2013, є обов’язковим. Також для реєстрації бюджетних зобов’язань до Казначейства необхідно подати: експертний звіт щодо розгляду кошторисної частини проєктної документації, наказ про затвердження проєктно-кошторисної документації, зведений кошторисний розрахунок вартості будівництва (форма № 5, додаток И до ДСТУ Б Д.1.1-1:2013) та Об’єктний кошторис (форма № 4, додаток Е до ДСТУ Б Д.1.1-1:2013). Також до списку обов’язкових документів належить і календарний графік виконання робіт.

Перед початком робіт також слід оформити Акт передачі на ремонт, реконструкцію та модернізацію ОЗ за типовою формою, затвердженою наказом № 818.

Підставою для оплати робіт будуть форми № КБ-2в та № КБ-3. До речі, застосування цих форм у разі капремонту чи реконструкції є обов’язковим. Цього вимагає ДСТУ Б Д.1.1-1:2013. У свою чергу, норми цього документа є обов’язковими до виконання за умови здійснення будівельних робіт із залученням бюджетних коштів. Отже, форми № КБ-2в та № КБ-3 оформляють за результатами фактично виконаних будівельних робіт. Причому виконавець робіт може надавати замовнику ці документи за результатами кожного окремого етапу робіт.

Як правило, акти і довідки надають у кінці кожного місяця чи декади. У такому разі оплата здійснюватиметься частинами за фактично виконані роботи, завершені процеси.

Відповідно після закінчення робіт складаємо Акт приймання відремонтованих, реконструйованих та модернізованих ОЗ за типовою формою, затвердженою наказом № 818. І не забуваємо зробити відмітку в Інвентарній картці обліку об’єкта основних засобів. Як бачите, клопоту з оформленням капремонту та поліпшення будівель, дійсно, чимало. І ми розглянули тільки обов’язкові для оформлення документи. Та залежно від конкретних обставин їх перелік може розширитися.

Оформляємо ремонт ТЗ власними силами

Здебільшого, господарським способом виконують дрібний та не складний з технічної точки зору ремонт ТЗ. У свою чергу, і порядок оформлення такого ремонту теж доволі простий.

Так, все розпочинається з діагностики транспортного засобу, його огляду механіком, водієм, інженером, іншим працівником установи. Результати такого обстеження та перелік виявлених неполадок наводять у Відомості дефектів. Типової форми цього документа не існує, тому його оформляють у довільній формі. Після цього визначають, скільки і яких конкретно запчастин потрібно для ремонту нашого «залізного коня».

Далі шукаємо постачальника, укладаємо з ним договір і отримуємо товар за накладною. Тобто все у загальному порядку. А для видачі запчастин зі складу установи оформляємо накладну (вимогу) за типовою формою № З-3. І, як завжди, після встановлення запасних деталей та комплектуючих на авто списуємо їх вартість на фактичні витрати на підставі Акта списання за типовою формою № З-2.

Оформляємо ремонт, поліпшення ТЗ на СТО

Якщо ж йдеться про більш складний ремонт авто чи його модернізацію, то без сторонньої допомоги не обійтися. Доведеться звернутися на СТО. При цьому слід пам’ятати, що взаємовідносини між замовником і виконавцем послуг із техобслуговування та ремонту автомобілів урегульовані Правилами № 615.

Відповідно до цих Правил надання послуг із техобслуговування чи ремонту транспортного засобу проводиться на підставі договору між виконавцем та замовником. При цьому також складають наряд-замовлення за формою, наведеною в додатку 1 до Правил № 615.

Безпосередньо передачу авто виконавцю на ремонт оформляють Актом передавання-приймання колісного ТЗ, його складових частин (систем) для надання послуг із технічного обслуговування і ремонту за формою, наведеною в додатку 2 до Правил № 615. До речі, якщо ви як замовник надаєте виконавцю свої запчастини та матеріали для ремонту, то факт їх передачі-прийняття має обов’язково знайти своє відображення в наряді-замовленні та Акті передавання-приймання транспортного засобу.

Після завершення ремонту авто складають також Акт передавання-приймання транспортного засобу, але вже за формою згідно з додатком 3 до Правил № 615. Водночас виконавець зобов’язаний надати один примірник гарантійного талону. Його форма наведена в додатку 5 до Правил № 615. Але майте на увазі, що гарантійні зобов’язання виконавця не поширюються на складові частини (системи), надані йому замовником.

Якщо ж виконавець під час ремонту використовував власні матеріали, деталі, він повинен вам надати довідку-рахунок на такі складові частини.

Окрім того, не забудьте перед початком капремонту та поліпшення службового авто оформити Акт передачі на ремонт, реконструкцію та модернізацію основних засобів.

А після завершення таких робіт потрібно скласти Акт приймання відремонтованих, реконструйованих та модернізованих основних засобів. Типові форми цих актів затверджено наказом № 818.

Як відобразити на рахунках бухобліку?

Давайте пригадаємо основні правила відображення ремонту і поліпшення ОЗ на рахунках бухобліку.

Обліковуємо ремонт ОЗ

Перше і головне запитання, яке виникає у бухгалтерів щодо обліку ремонтних операцій: чи є відмінності в порядку обліку поточного та капітального ремонтів? Насправді, ні. Жодних відмінностей немає. Підхід до відображення в бухобліку всіх ремонтних операцій єдиний.

Важливо!

Усі витрати на проведення ремонту необоротних активів визнаються витратами звітного періоду, в якому вони були понесені (п. 4 розд. VI Методрекомендацій № 11).

Незалежно від суми та виду ремонту такі витрати не збільшують первісну вартість відремонтованого об’єкта ОЗ.

Тобто при здійсненні цих витрат ми дебетуємо субрахунок 8013 або 8113 залежно від призначення об’єкта основних засобів, який було відремонтовано.

І ще один важливий момент: відпрацьовані матеріали, запасні частини, які до ремонту обліковувалися у складі відповідного об’єкта (у складі будівлі — на субрахунку 1013 чи транспортного засобу — на субрахунку 1015), списувати окремо не потрібно.

Також майте на увазі: відпрацьовані вузли та деталі після їх заміни не можна просто викинути на смітник.

Адже чимало з них містять у своєму складі кольорові та чорні метали і підлягають здаванню спеціалізованим підприємствам.

Водночас окремі матеріали можуть згодитися для ремонту інших основних засобів.

Тож постійно діюча комісія зі списання майна вашої установи повинна з’ясувати можливості їх подальшого використання та провести оцінку.

Але у всьому треба знати міру. Усе підряд зараховувати на баланс теж не варто.

Якщо матеріали, отримані в результаті ремонту, не мають жодної цінності, їх неможливо ані використати, ані продати, тоді немає підстав і для їх оприбуткування.

Вони просто не відповідають критеріям визнання активом. У цьому разі ліпше подбайте про належну утилізацію таких матеріалів.

Обліковуємо поліпшення ОЗ

І одразу про головне, що слід пам’ятати з приводу обліку поліпшення ОЗ.

Важливо!

Витрати на поліпшення ОЗ збільшують первісну вартість таких об’єктів протягом усього строку їх використання (п. 3 розд. VI Методрекомендацій № 11).

Таким чином, не має значення, скільки разів проводилося поліпшення конкретного об’єкта ОЗ: один раз чи десять.

Протягом усього строку його використання усі витрати на модернізацію такого об’єкта відносимо на збільшення первісної вартості.

При цьому з початку і до закінчення робіт такі витрати визнаються незавершеними капітальними інвестиціями. Тому інформацію про них слід накопичувати за дебетом субрахунку 1311. А після введення об’єкта основних засобів в експлуатацію потрібно показати збільшення залишку за відповідним субрахунком рахунка 10. А щоб краще розібратися з нюансами обліку цих операцій, розглянемо пару умовних прикладів. Один — з відображення ремонтних робіт, а інший — з обліку поліпшення.

Приклад 1. Через відсутність належних технічних умов для ремонту службового автомобіля було прийнято рішення звернутися на СТО. Для цього з ремонтною організацією було укладено договір і оформлено наряд-замовлення. Приймання авто на ремонт оформлено актом передавання-приймання.

При цьому відповідно до умов договору необхідні для ремонту запчастини (амортизатори масляні передні, 2 шт.) були придбані установою самостійно. Їх вартість становить 2000 грн. Вартість послуг із ремонту — 600 грн.

Після виконання ремонту автомобіль було прийнято від виконавця згідно з актом передавання-приймання.

У бухгалтерському обліку ці операції відображаються так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Отримано фінансування на ремонт автомобіля | 2313 | 7011 | 2600 | 2 |

| 2 | Оприбутковано запчастини | 1515/1 | 2117 | 2000 | 6 |

| 3 | Перераховано кошти за запчастини | 2117 | 2313 | 2000 | 2, 6 |

| 4 | Відображено передачу запчастин зі складу установи виконавцю робіт | 1515/2 | 1515/1 | 2000 | 13 |

| 5 | Виконано ремонт автомобіля | 8013 | 6211 | 600 | 6 |

| 6 | Перераховано кошти СТО за ремонт | 6211 | 2313 | 600 | 2, 6 |

| 7 | Списано вартість запчастин, використаних для ремонту | 8013 | 1515/2 | 2000 | 13 |

Зверніть увагу, що передачу запчастин виконавцю робіт ми показуємо тільки в межах субрахунку 1515.

Для цього застосовуємо аналітичні рахунки: 1515/1, умовно назвемо його «Запасні частини на складі», та 1515/2 «Запасні частини, передані для встановлення». І тільки після завершення ремонту та фактичного використання цих запчастин списуємо їх вартість на витрати відповідного звітного періоду.

Приклад 2. Керівництво бюджетної установи прийняло рішення про виконання робіт із термомодернізації (утеплення) адміністративної будівлі установи. На замовлення установи проєктна організація виготовила проєктно-кошторисну документацію. Згідно з умовами договору вартість цих робіт — 160 тис. грн.

Безпосередньо для виконання робіт з утеплення було укладено окремий договір із підрядною організацією на суму 900 тис. грн. При цьому умовами договору передбачено перерахування авансу у розмірі 30 % від вартості договору, тобто 270 тис. грн.

Остаточні розрахунки за виконані роботи в сумі 630 тис. грн було проведено після підписання Акта приймання виконаних будівельних робіт за формою № КБ-2в та Довідки за формою № КБ-3.

У бухгалтерському обліку ці операції відображаються так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Отримано фінансування на реконструкцію будівлі (160 тис. грн + 900 тис. грн) | 2313 | 5411 | 1060000 | 2 |

| 2 | Виконано роботи з розроблення проєктно-кошторисної документації | 1311 | 6211 | 160000 | 6 |

| 3 | Перераховано кошти проєктній організації | 6211 | 2313 | 160000 | 2, 6 |

| 4 | Надано аванс підрядній організації | 2113 | 2313 | 270000 | 2, 4 |

| 5 | Відображено витрати на реконструкцію будівлі | 1311 | 6211 | 900000 | 6 |

| 6 | Зменшено суму заборгованості перед підрядником на суму виплаченого авансу | 6211 | 2113 | 270000 | 2, 6 |

| 7 | Проведено остаточні розрахунки з підрядником | 6211 | 2313 | 630000 | 2, 6 |

| 8 | Збільшено первісну вартість будівлі на суму робіт із реконструкції | 1013 | 1311 | 1060000 | 17 |

| Водночас зроблено другий запис | 5411 | 5111 | 1060000 | 17 | |

Як бачимо, спочатку слід включити до капінвестицій витрати на виготовлення проєктно-кошторисної документації, а потім вартість робіт безпосередньо з реконструкції будівлі.

А після введення в експлуатацію слід відобразити збільшення первісної вартості будівлі на загальну суму витрат, пов’язаних із термомодернізацією. І не забувайте одночасно збільшити внесений капітал на рівновелику суму.

Ремонт та поліпшення орендованого майна

Питання оформлення та обліку ремонту та поліпшення ОЗ, отриманих в оренду, заслуговує на особливу увагу. Адже в бюджетних установ — орендарів нерідко виникають чималі сумніви та побоювання з цього приводу.

Але спочатку пригадаємо, коли саме орендар має право здійснювати такі роботи, а коли це є його прямим обов’язком.

Також з’ясуємо, хто має оплачувати витрати на ремонт (поліпшення) об’єкта оренди.

У сфері орендних відносин діє таке загальне правило: поточний ремонт об’єкта оренди проводить орендар за свій рахунок. Тоді як капремонт майна, переданого в оренду, — клопіт орендодавця (балансоутримувача). Пряму вказівку на це містить ч. 1 та 2 ст. 776 ЦКУ.

Однак не слід забувати і про застереження, передбачене цією нормою: якщо інше не встановлено договором. Тобто порядок проведення ремонту орендованого майна передусім залежить від умов конкретного договору оренди.

Водночас майте на увазі: якщо орендодавець (балансоутримувач) не здійснив капітальний ремонт майна і це перешкоджає його використанню за призначенням, орендар має право (ч. 3 ст. 776 ЦКУ):

• або відремонтувати майно, зарахувавши вартість ремонту в рахунок орендної плати, або вимагати відшкодування вартості ремонту;

• або вимагати розірвання договору та відшкодування збитків.

Поряд із цим орендарі державного та комунального майна повинні дотримуватись вимог Закону № 157. І безпосередньо порядок здійснення поліпшень та ремонту майна, переданого в оренду, визначено ст. 21 цього Закону. Так, орендар державного або комунального майна може проводити поточний та/або капітальний ремонт такого майна за письмовою згодою балансоутримувача. Причому витрати на здійснення таких робіт лягають на плечі саме орендаря. Це випливає з норми ч. 1 ст. 21 Закону № 157.

Якщо ж об’єкт оренди неможливо використовувати через незадовільний стан, орендар має повне право на зарахування витрат на здійснення такого ремонту в рахунок орендної плати.

Проте такий взаємозалік допускається не частіше, ніж один раз протягом строку оренди (ч. 2 ст. 21 Закону № 157).

Тепер що стосується поліпшень об’єкта оренди. Відповідно до ч. 1 ст. 778 ЦКУ наймач може поліпшувати річ, яка є предметом договору найму, виключно за згодою наймодавця.

При цьому Закон № 157 накладає свої додаткові обмеження щодо поліпшення державного та комунального майна, переданого в оренду.

А конкретно, орендар може звернутися з клопотанням про здійснення невід’ємних поліпшень, якщо його прогнозовані витрати на ремонт становлять не менше 25 % ринкової вартості об’єкта оренди (ч. 4 ст. 21 Закону № 157). Тут йдеться про вартість майна, переданого в оренду, визначену суб’єктом оціночної діяльності станом на будь-яку дату поточного року.

І кілька слів про подальшу долю таких поліпшень орендованого майна. Зокрема, орендар може залишити за собою проведені ним за власний рахунок поліпшення.

Але головною умовою для цього є можливість відокремлення цих без пошкодження самого об’єкта оренди. Таким є припис ч. 3 ст. 25 Закону № 157.

Якщо такі поліпшення є невід’ємними (їх відокремлення призведе до ушкодження орендованого майна), орендар цілком може розраховувати на відшкодування своїх витрат.

Однак це стосується виключно поліпшення орендованого майна, погодженого з орендодавцем (балансоутримувачем, іншим уповноваженим органом).

Тоді як невід’ємні поліпшення орендованого майна, проведені орендарем без згоди уповноваженого органу, компенсації не підлягають (ч. 3 ст. 25 Закону № 157).

Вартість таких поліпшень вважається, відповідно, державною або комунальною власністю.

Варто зазначити, що такий порядок здійснення та відшкодування поліпшень орендованого майна повністю відповідає нормам ст. 778 ЦКУ.

Отже, підсумуємо: орендар може поліпшувати об’єкт оренди тільки за згодою орендодавця (балансоутримувача, іншого уповноваженого органу). Також не обійтися без письмової згоди балансоутримувача й орендарям державного та комунального майна, які мають намір провести його ремонт (у тому числі й поточний). А от за чий кошт будуть проводитися такі роботи, слід чітко прописати в договорі оренди.

Звісно, фінансовий бік цього питання турбує кожного орендодавця. Та визначальне значення для орендарів-бюджетників має дотримання бюджетного законодавства при плануванні та здійсненні витрат на ремонт і поліпшення орендованого майна. І передусім варто пригадати головне правило взяття бюджетних зобов’язань.

Важливо!

Розпорядники бюджетних коштів можуть брати бюджетні зобов’язання та здійснювати платежі виключно в межах бюджетних асигнувань, установлених кошторисами.

Таку вимогу зафіксовано в ч. 1 ст. 48 БКУ. Зобов’язання, взяті без відповідних бюджетних асигнувань або з перевищенням повноважень, не вважаються бюджетними і не підлягають оплаті за рахунок бюджетних коштів.

Відповідно взяття таких зобов’язань вважатиметься порушенням бюджетного законодавства. Це випливає з п. 20 ч. 1 ст. 116 БКУ.

Таким чином, орендар має планувати у кошторисі установи не тільки видатки на оренду майна, а й на його утримання та поліпшення. Лише за таких умов витрати на ремонт (поліпшення) орендованого майна будуть правомірними.

Зауважимо, що порядок застосування КЕКВ під час проведення видатків на ремонт і поліпшення об’єктів оренди орендарем нічим не відрізняється від порядку здійснення будь-яких інших витрат.

Документальне оформлення та відображення на рахунках бухобліку ремонту орендованого майна також здійснюється в загальному порядку. Тобто не має значення, яке саме майно ми ремонтуємо: власне (отримане на праві оперативного управління) чи орендоване. Тут діють єдині облікові правила.

Інша річ — операції з поліпшення майна, отриманого в строкове платне користування. Для їх відображення в бухобліку передбачено особливий підхід.

Безперечно, усі витрати, пов’язані з поліпшенням таких об’єктів, орендар має показати у складі капітальних інвестицій. Тож спочатку ми накопичуємо суми всіх витрат за дебетом субрахунку 1311 «Капітальні інвестиції в основні засоби».

А от після завершення робіт із поліпшення орендованого майна установа-орендар має всі підстави для зарахування своїх витрат до складу ОЗ як окремого об’єкта. Пряму вказівку на це містить п. 3 розд. IV Методрекомендацій № 11. Окрім того, такий підхід до обліку витрат, пов’язаних із поліпшенням орендованого майна, продиктовано п. 2 розд. III НП(С)БО 126.

Для обліку такого об’єкта ОЗ доцільно застосовувати субрахунок 1018 «Інші основні засоби». Натомість безпосередньо майно, отримане в операційну оренду, продовжуємо обліковувати на позабалансовому субрахунку 011 «Орендовані основні засоби розпорядників бюджетних коштів».

До речі, для документального оформлення цієї операції доцільно складати Акт введення в експлуатацію ОЗ за типовою формою, затвердженою наказом № 818. Це пояснюється тим, що у разі поліпшення орендованого майна установа-орендар фактично створює новий окремий об’єкт ОЗ.

І ще один важливий момент стосовно амортизації такого новоутвореного об’єкта ОЗ. Звісно, він підлягає амортизації в загальному порядку. Тобто амортизацію слід нараховувати починаючи з місяця, наступного за місяцем введення в експлуатацію відповідного об’єкта.

І так протягом всього строку корисного використання аж до його завершення. Причому строк експлуатації такого об’єкта слід установити виходячи зі строку дії договору оренди.

Наостанок розглянемо умовний приклад із відображення поліпшення орендованого майна в бухгалтерському обліку установи-орендаря.

Приклад 3. Бюджетна установа винаймає приміщення для провадження своєї основної діяльності. Установою-орендарем було прийнято рішення про встановлення системи пожежної сигналізації в орендованому приміщенні. Із цією метою було оформлено клопотання про отримання згоди на здійснення невід’ємних поліпшень об’єкта оренди.

Після отримання письмового рішення балансоутримувача про надання згоди на здійснення таких поліпшень установа-орендар визначила виконавця робіт та уклала з ним договір. Склад та обсяг робіт визначено у проєктно-кошторисній документації, яка є невід’ємною частиною зазначеного договору. Загальна вартість робіт згідно з договором становить 168000 грн (у тому числі ПДВ — 28000 грн).

Розрахунки за виконані роботи проведено на підставі Актів виконаних робіт (форми № КБ-2в та № КБ-3), підписаних уповноваженими представниками сторін.

Комісією установи-орендаря було прийнято рішення про зарахування суми витрат на встановлення пожежної сигналізації в орендованому приміщенні до складу незавершених капітальних інвестицій із подальшим зарахуванням до складу ОЗ. Факт оприбуткування зазначеного об’єкта ОЗ оформлено Актом введення в експлуатацію ОЗ. На підставі останнього бухгалтерська служба установи відкрила Інвентарну картку обліку об’єкта ОЗ.

Відповідно до умов договору сума витрат орендаря на поліпшення об’єкта ОЗ не підлягає відшкодуванню орендодавцем з огляду на відсутність у нього потреби в проведенні таких робіт.

У бухгалтерському обліку орендар повинен відобразити зазначені операції таким чином:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Отримано фінансування на установлення системи пожежної сигналізації в орендованому приміщенні | 2313 | 5411 | 168000 | 2 |

| 2 | Виконано роботи з установлення пожежної сигналізації | 1311 | 6211 | 168000 | 6 |

| 3 | Перераховано кошти підрядній організації за виконані роботи | 6211 | 2313 | 168000 | 2, 6 |

| 4 | Зараховано до складу ОЗ окремий об’єкт у сумі витрат на поліпшення орендованого приміщення | 1018 | 1311 | 168000 | 17 |

| Водночас зроблено другий запис | 5411 | 5111 | 168000 | 17 | |

Отже, загалом нічого нового чи надто вже складного у цьому немає. Але і ремонт, і тим паче, поліпшення ОЗ — справа дуже відповідальна і серйозна. Тож вимагає і відповідного ставлення до себе.

Якщо ж у вас залишилися будь-які запитання з цього приводу, сміливо надсилайте їх до нашої редакції. А ми з радістю відповімо на них на сторінках журналу.

Нормативні документи та скорочення

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

Закон № 157 — Закон України «Про оренду державного та комунального майна» від 03.10.2019 р. № 157-IX.

Типове положення — Типове положення про бухгалтерську службу бюджетної установи, затверджене постановою КМУ від 26.01.2011 р. № 59.

Методрекомендації № 11 — Методичні рекомендації з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Положення № 102 — Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затверджене наказом Мінтрансу від 30.03.98 р. № 102.

ДБН А.2.2-3-2014 — ДБН А.2.2-3-2014 «Склад та зміст проектної документації на будівництво», затверджені наказом Мінрегіону від 04.06.2014 р. № 163.

Інструкція № 333 — Інструкція щодо застосування економічної класифікації видатків бюджету, затверджена наказом Мінфіну від 12.03.2012 р. № 333.

Методрекомендації № 68 — Методичні рекомендації щодо переліку підтвердних документів для реєстрації бюджетних зобов’язань та проведення платежів, затверджені наказом Держказначейської служби від 29.04.2013 р. № 68.

ДСТУ Б Д.1.1-1:2013 — ДСТУ Б Д.1.1-1:2013 «Правила визначення вартості будівництва», затверджений наказом Мінрегіону від 05.07.2013 р. № 293.

Правила № 615 — Правила надання послуг з технічного обслуговування і ремонту колісних транспортних засобів, затверджені наказом Мінінфраструктури від 28.11.2014 р. № 615.

ОЗ — основні засоби.

ТЗ — транспортні засоби.