ДОКУМЕНТИ СТАТТІ

Закон — Закон України «Про запобігання корупції» від 14.10.2014 № 1700-VII.

Порядок визначає процедуру заповнення та подання до Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування (далі — Реєстр), декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування, передбачених статтею 45 Закону (далі — декларація).

Як і раніше, декларація заповнюється та подається особисто суб’єктом декларування шляхом заповнення відповідної електронної форми після автентифікації у власному персональному електронному кабінеті у Реєстрі.

Декларація подається незалежно від того, перебуває суб’єкт декларування в Україні чи за її межами, і паперова копія декларації до Національного агентства не подається.

Суб’єкт декларування до початку заповнення декларації повинен підтвердити ознайомлення із цим Порядком шляхом проставлення відповідної позначки.

Після заповнення усіх необхідних розділів декларації суб’єкту декларування надається можливість перевірити повноту та достовірність зазначеної ним інформації.

Перед підписанням декларації суб’єкт декларування підтверджує повноту та достовірність даних, вказаних у ній, ознайомлення з попередженням про настання відповідальності за подання недостовірних відомостей шляхом проставлення відповідної позначки.

Загалом, декларація складається з вісімнадцяти розділів, у яких суб’єкт декларування зазначає інформацію про себе, членів своєї сім’ї, інших осіб та об’єкти декларування, визначені частиною першою статті 46 Закону.

ТИПИ ДЕКЛАРАЦІЙ

Обрання однієї із позначок є обов’язковим.

Суб’єкти декларування подають з 1 грудня такі декларації:

1) щорічна декларація — декларація, яка подається відповідно до

— частини першої статті 45 Закону (щороку),

— абзацу другого частини другої статті 45 Закону (після припинення діяльності (після звільнення)) у період з 00 годин 00 хвилин 01 січня до 00 годин 00 хвилин 01 квітня. Така декларація охоплює звітний рік (період з 01 січня до 31 грудня включно), що передує року, в якому подається декларація, та містить інформацію станом на 31 грудня звітного року.

Зверніть увагу! Суб’єкт декларування, поновлений на роботі за рішенням суду після завершення періоду декларування, до 01 квітня року, наступного за роком, у якому відбулося поновлення, подає щорічну декларацію за рік, у якому відбулось поновлення. Якщо така особа поновлена на роботі до завершення періоду декларування, щорічна декларація подається за минулий рік. Щорічна декларація за час вимушеного прогулу не подається.

Якщо особа, яка припинила здійснення діяльності, до завершення визначеного Законом строку подання щорічної декларації знову починає здійснення діяльності, вона подає щорічну декларацію як особа, яка продовжує здійснювати діяльність. Щорічна декларація (після звільнення) у такому випадку не подається;

2) декларація при звільненні — декларація, яка подається відповідно до абзацу першого частини другої статті 45 Закону — не пізніше 30 календарних днів з дня припинення діяльності.

Така декларація подається за період, який не був охоплений деклараціями, раніше поданими суб’єктом декларування, та містить інформацію станом на останній день такого періоду, яким є останній день здійснення діяльності.

Під раніше поданими деклараціями розуміються декларації, що були подані до Реєстру відповідно до Закону, крім декларації кандидата на посаду.

Втрата статусу суб’єкта декларування у зв’язку із внесенням змін до закону або статусу юридичної особи публічного права не вважається припиненням діяльності та не зобов’язує особу подавати декларацію будь-якого виду.

Важливо! Декларація при звільненні не подається у таких випадках:

| особа, яка припинила здійснення діяльності на одній посаді, продовжує здійснювати діяльність на іншій посаді |

| особа, яка припинила здійснення діяльності, протягом 30 календарних днів з дня припинення діяльності знову розпочала здійснення діяльності |

3) декларація кандидата на посаду — декларація, яка подається відповідно до абзацу першого частини третьої статті 45 Закону. Така декларація охоплює звітний рік (період з 01 січня до 31 грудня включно), що передує року, в якому особа подала заяву на зайняття посади, якщо інше не передбачено законодавством, та містить інформацію станом на 31 грудня звітного року.

Декларація кандидата на посаду подається до призначення або обрання особи на відповідну посаду, якщо інше не передбачено законом.

Якщо особа подала щорічну декларацію за минулий рік, декларація кандидата на посаду за цей період не подається.

У декларації кандидата на посаду не зазначаються відомості про видатки та інші правочини, вчинені суб’єктом декларування у звітному періоді.

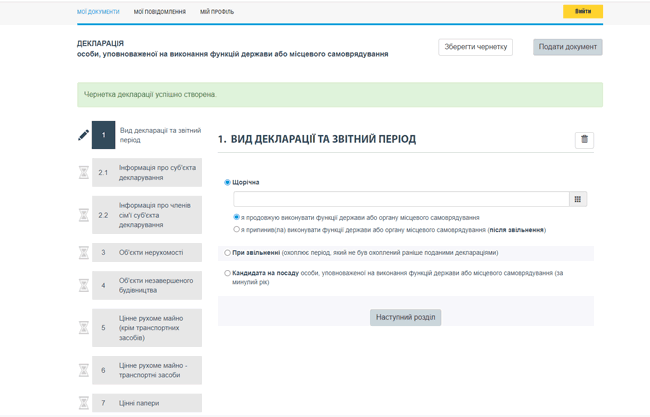

У розділі 1 «Вид декларації та звітний період»:

1) особа, подаючи декларацію, обирає один із її видів залежно від обов’язку, який у неї виник згідно зі статтею 45 Закону: щорічна, при звільненні, кандидата на посаду, та вказує період, за який вона подається.

Обираючи вид декларації «щорічна», суб’єкт декларування додатково вказує відомості про те, продовжує він здійснювати діяльність чи припинив її здійснення, та подає декларацію у році, наступному за припиненням діяльності (після звільнення), шляхом обрання відповідної позначки: «я продовжую виконувати функції держави або органу місцевого самоврядування», або «я припинив(ла) виконувати функції держави або органу місцевого самоврядування (після звільнення)»;

2) при поданні виправленої «щорічної» декларації суб’єкту декларування надається можливість змінити відповідну позначку «я продовжую виконувати функції держави або органу місцевого самоврядування» або «я припинив(ла) виконувати функції держави або органу місцевого самоврядування (після звільнення)»;

3) звітний період може змінюватись лише при поданні виправленої декларації «при звільненні».

ЗАПОВНЕННЯ ДЕКЛАРАЦІЙ

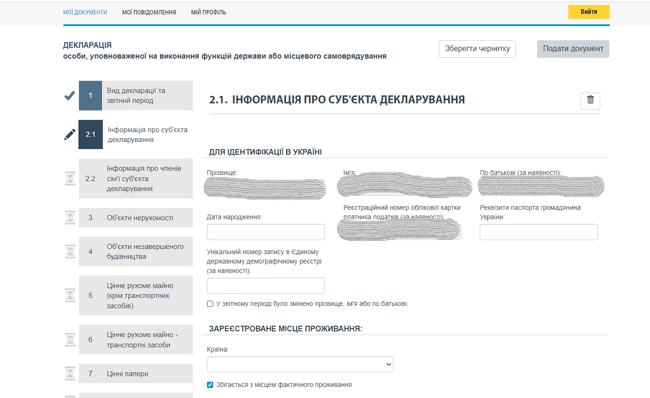

У розділі 2.1 «Інформація про суб’єкта декларування»:

1) зазначаються відомості про суб’єкта декларування для ідентифікації його особи в Україні, за її межами, а також про місце його роботи або проходження служби (або місце майбутньої роботи чи проходження служби для кандидатів) і посаду, у зв’язку з якою виник обов’язок подати декларацію, або посаду, на яку претендує кандидат;

2) для ідентифікації особи в Україні суб’єкт декларування зазначає такі відомості:

— прізвище, ім’я, по батькові (за наявності);

— дату народження;

— реєстраційний номер облікової картки платника податків (за наявності);

— реквізити паспорта громадянина України;

— унікальний номер запису в Єдиному державному демографічному реєстрі (за наявності);

— зареєстроване місце проживання;

— місце фактичного проживання або поштову адресу, на яку суб’єкту декларування Національним агентством може бути надіслано кореспонденцію.

Якщо у звітному періоді суб’єкт декларування змінив прізвище, ім’я або по батькові, він додатково зазначає попередні прізвище, ім’я та по батькові.

Якщо зареєстроване та місце фактичного проживання суб’єкта декларування на кінець звітного періоду збігаються, після заповнення відомостей про зареєстроване місце проживання необхідно обрати позначку «збігається з місцем фактичного проживання».

Якщо адреси зареєстрованого та фактичного місця проживання не збігаються, слід зазначити окремо відомості про зареєстроване місце проживання та заповнити блоки полів «Місце фактичного проживання або поштова адреса, на яку суб’єкту декларування Національним агентством може бути надіслано кореспонденцію». При цьому додатково обрати такі позначки:

— «це адреса місця фактичного проживання» — у разі, якщо вказана адреса є адресою місця фактичного проживання;

— «це адреса для листування» — у разі, якщо вказана адреса є адресою для листування з Національним агентством, при цьому не є адресою місця фактичного проживання.

Якщо адреса місця фактичного проживання збігається з адресою для листування з Національним агентством, обирається позначка «це адреса місця фактичного проживання». Додатково обирати позначку «це адреса для листування» не потрібно.

Обрання однієї з позначок є обов’язковим.

Відомості про зареєстроване та фактичне місце проживання зазначаються станом на кінець звітного періоду, а для адреси для листування — на дату подання декларації;

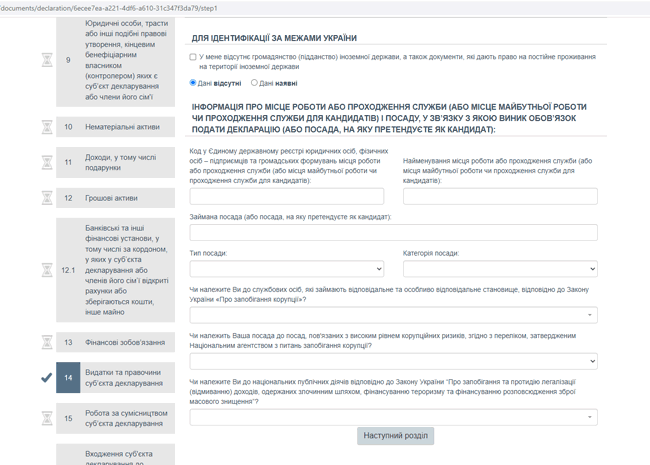

3) за наявності документів для ідентифікації особи за межами України суб’єкт декларування у блоці полів «Для ідентифікації за межами України» обирає позначку «Дані наявні» та вказує такі відомості:

— прізвище, ім’я, по батькові (за наявності) (латиницею);

— країна, в якій видано документ, що посвідчує особу;

— тип документа, що посвідчує особу;

— реквізити документа, що посвідчує особу;

— ідентифікаційний номер (за наявності).

Суб’єкт декларування зазначає відомості про варіанти написання свого прізвища, імені, по батькові (за наявності), крім української мови, зазначені у документах (паспортах, посвідці на проживання, інших наявних у суб’єкта декларування документах).

За наявності документів, що посвідчують особу, виданих у різних державах, у тому числі в Україні, зазначаються всі варіанти написання прізвища, імені, по батькові (за наявності) (крім української мови) з посиланням на документи кожної з держав, незважаючи на однаковий варіант їх написання.

За наявності декількох документів, виданих в одній державі, у яких варіанти написання прізвища, імені, по батькові (за наявності) збігаються, у блоці полів щодо документа, що посвідчує особу, зазначаються відомості про один з документів, пріоритет з яких має паспорт або посвідка на проживання.

За відсутності документів для ідентифікації особи за межами України слід обрати позначку «Дані відсутні»;

4) при зазначенні відомостей про місце роботи або проходження служби (або місце майбутньої роботи чи проходження служби для кандидатів) і займану посаду, або посаду, на яку претендує кандидат, слід вказати:

— код органу, установи, організації, підприємства в Єдиному державному реєстрі юридичних, фізичних осіб — підприємців та громадських формувань, в якому суб’єкт декларування працював (проходив службу) на кінець звітного періоду (або місця майбутньої роботи чи проходження служби для кандидатів на посаду);

— найменування органу, установи, організації, підприємства;

— займану посаду або посаду, на яку претендує кандидат, тип та категорію посади (якщо така є) суб’єкта декларування;

— належність до службових осіб, які займають відповідальне та особливо відповідальне становище, суб’єктів декларування, які займають посади, пов’язані з високим рівнем корупційних ризиків, а також належність до національних публічних діячів відповідно до Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення».

У декларації зазначаються відомості про місце роботи (проходження служби) і посаду, у зв’язку з якою виник обов’язок подати декларацію за певний звітний період.

Якщо особа обіймає дві і більше посад, пов’язаних із обов’язком подати декларацію, і при цьому одна з них належить до посад службових осіб, які займають відповідальне та особливо відповідальне становище, або посад, пов’язаних з високим рівнем корупційних ризиків, то в розділі 2.1 «Інформація про суб’єкта декларування» вказується саме посада службової особи, яка займає відповідальне та особливо відповідальне становище, або посада, пов’язана з високим рівнем корупційних ризиків.

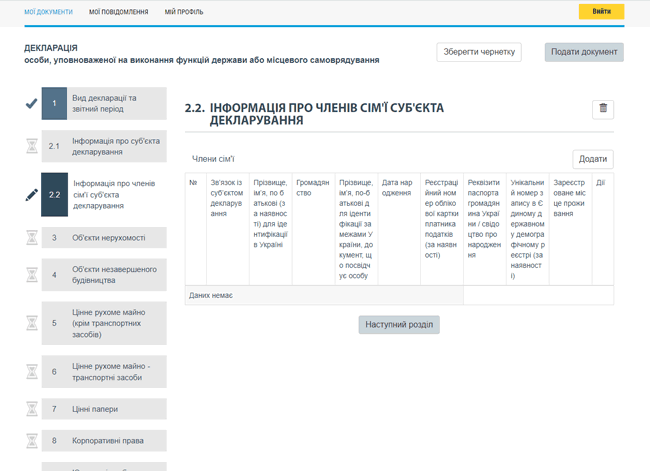

У розділі 2.2 «Інформація про членів сім’ї суб’єкта декларування»:

1) зазначаються відомості про осіб, які згідно із Законом належать до членів сім’ї суб’єкта декларування, незалежно від громадянства та країни їх проживання, які дають змогу їх ідентифікувати в Україні та за її межами;

2) для ідентифікації члена сім’ї в Україні суб’єкт декларування вказує такі відомості:

— прізвище, ім’я, по батькові (за наявності);

— дату народження;

— реєстраційний номер облікової картки платника податків (за наявності);

— реквізити паспорта громадянина України, до його видачі — свідоцтва про народження;

— унікальний номер запису в Єдиному державному демографічному реєстрі (за наявності);

— зареєстроване місце проживання;

— зв’язок із суб’єктом декларування.

Якщо в декларації зазначається інформація про члена сім’ї суб’єкта декларування, який не є громадянином України, зареєстроване місце проживання зазначається українською та англійською мовами;

3) за наявності документів для ідентифікації особи члена сім’ї за межами України суб’єкт декларування вказує такі відомості:

— прізвище, ім’я, по батькові (за наявності) (латиницею);

— громадянство;

— країну, в якій видано документ, що посвідчує особу;

— тип документа, що посвідчує особу;

— реквізити документа, що посвідчує особу;

— ідентифікаційний номер (за наявності).

Відомості, що ідентифікують особу за межами України, зазначаються відповідно до підпункту 3 пункту 2 цього розділу.

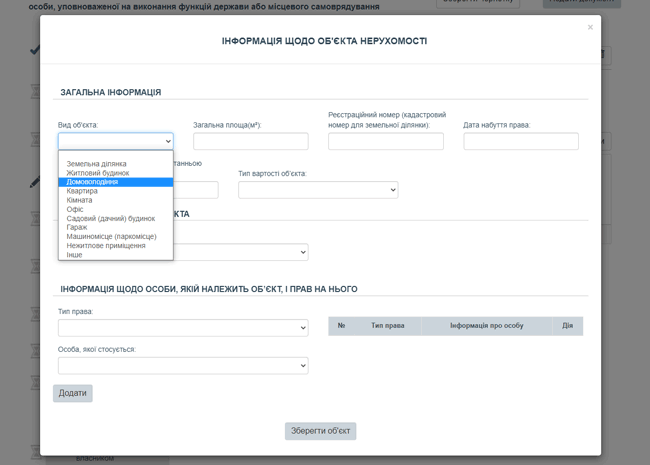

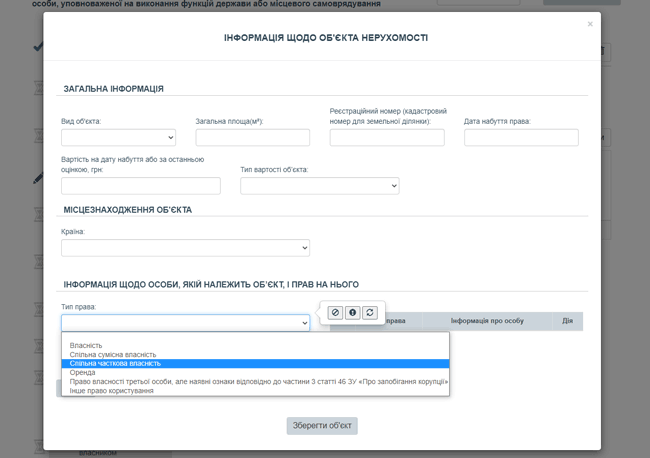

У розділі 3 «Об’єкти нерухомості»:

1) зазначаються відомості про об’єкти нерухомості, що належать суб’єкту декларування та/або членам його сім’ї на праві приватної власності, включаючи спільну власність, або перебувають у них в оренді чи на іншому праві користування, незалежно від форми укладення правочину, внаслідок якого набуте таке право;

2) якщо у суб’єкта декларування чи членів його сім’ї наявні об’єкти для декларування в цьому розділі, суб’єкт декларування зазначає дані про:

— вид об’єкта;

— характеристику об’єкта: загальну площу (м-2), реєстраційний номер (кадастровий номер для земельної ділянки);

— дату набуття права;

— місцезнаходження об’єкта;

— вартість на дату набуття права або вартість за останньою грошовою оцінкою;

— права на цей об’єкт;

— особу, якій належить об’єкт (суб’єкт декларування та/або член його сім’ї, третя особа).

Якщо власником (співвласником) об’єкта є фізична особа, яка не є членом сім’ї, або юридична особа, інформація про таку особу зазначається відповідно до пункту 8 розділу III цього Порядку.

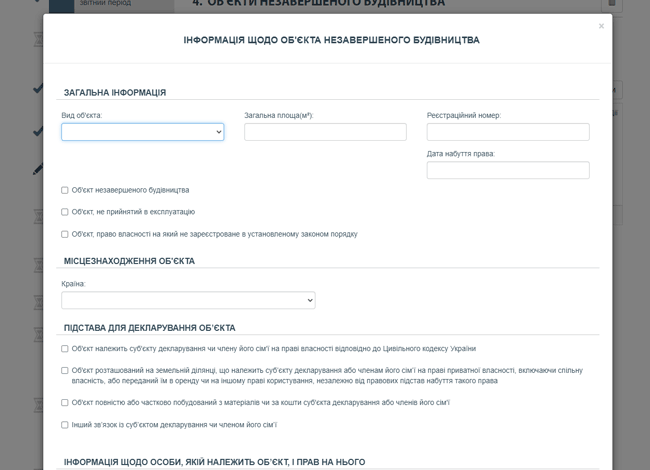

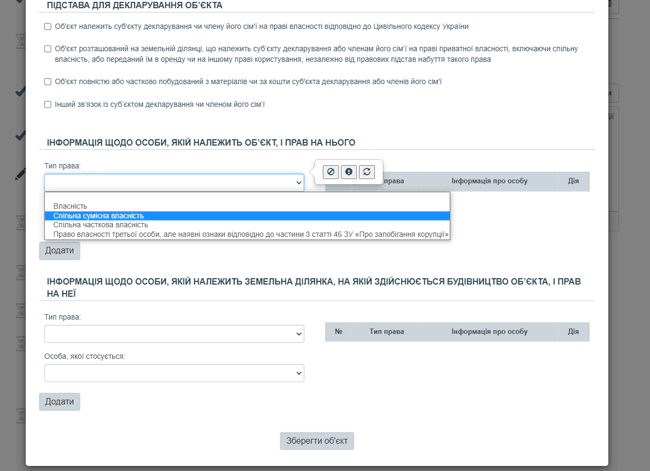

У розділі 4 «Об’єкти незавершеного будівництва»:

1) зазначаються відомості про об’єкти незавершеного будівництва, зокрема об’єкти, не прийняті в експлуатацію або право власності на які не зареєстроване в установленому законом порядку, які:

а) належать суб’єкту декларування або членам його сім’ї на праві власності відповідно до Цивільного кодексу України;

б) розташовані на земельних ділянках, що належать суб’єкту декларування або членам його сім’ї на праві приватної власності, включаючи спільну власність, або передані їм в оренду чи на іншому праві користування, незалежно від правових підстав набуття такого права;

в) повністю або частково побудовані з матеріалів чи за кошти суб’єкта декларування або членів його сім’ї;

г) мають інший зв’язок із суб’єктом декларування чи членом його сім’ї.

Такі відомості включають дані про:

— загальну інформацію про об’єкт: вид об’єкта, загальну площу (м-2), реєстраційний номер;

— місцезнаходження об’єкта;

— підставу для декларування об’єкта;

— особу, якій належить земельна ділянка, на якій здійснюється будівництво об’єкта, і права на неї;

— особу, якій належить об’єкт (суб’єкт декларування та/або члени його сім’ї) і права на нього, якщо об’єкт перебуває у спільній власності — про всіх його співвласників.

Якщо власником (співвласником) об’єкта є фізична особа, яка не є членом сім’ї, або юридична особа, інформація про таку особу зазначається відповідно до пункту 8 розділу III цього Порядку;

2) якщо об’єкт незавершеного будівництва розташований за межами України, країна, адреса його розташування та поштовий індекс зазначаються англійською й українською мовами.

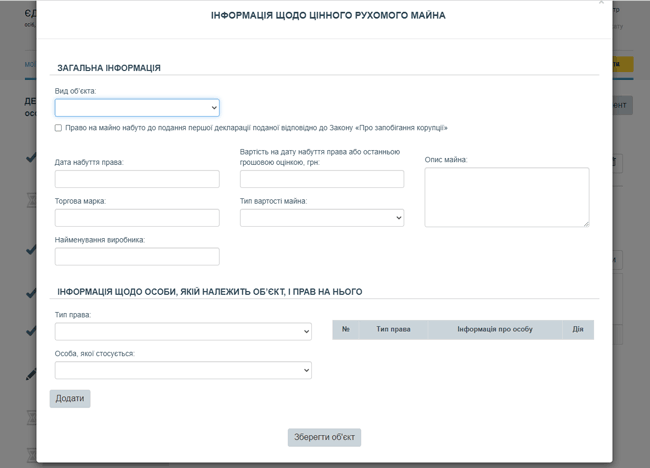

У розділі 5 «Цінне рухоме майно (крім транспортних засобів)»:

1) зазначаються відомості про цінне рухоме майно, вартість якого перевищує 100 ПМ, що належить суб’єкту декларування та/або членам його сім’ї на праві приватної власності, у тому числі спільної власності, або перебуває в їх володінні або користуванні незалежно від форми правочину, внаслідок якого набуте таке право. Такі відомості включають дані про:

— вид об’єкта;

— характеристику об’єкта;

— дату набуття права;

— вартість об’єкта на дату набуття права або за останньою грошовою оцінкою;

— права на цей об’єкт;

— особу, якій належить об’єкт (суб’єкт декларування та/або члени його сім’ї, третя особа).

Якщо власником (співвласником) об’єкта є фізична особа, яка не є членом сім’ї, або юридична особа, інформація про таку особу зазначається відповідно до пункту 8 розділу III цього Порядку;

2) якщо право на цінне рухоме майно (крім транспортних засобів) набуто до подання суб’єктом декларування першої декларації в електронній формі відповідно до Закону, про це зазначається шляхом обрання позначки «Право на майно набуто до подання першої декларації, поданої відповідно до Закону України «Про запобігання корупції». Лише у цьому випадку зазначення даних щодо вартості такого майна та дати набуття у власність, володіння або користування не є обов’язковим.

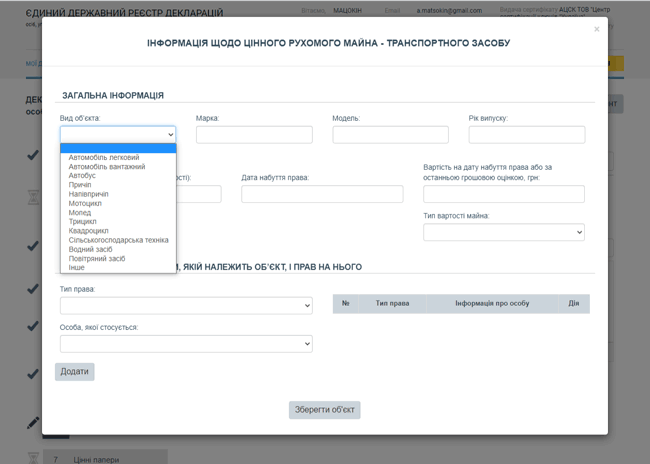

У розділі 6 «Цінне рухоме майно — транспортні засоби»:

1) зазначаються відомості про транспортні засоби та інші самохідні машини і механізми, що належать суб’єкту декларування та/або членам його сім’ї на праві приватної власності, у тому числі спільної власності, або перебувають у їх володінні або користуванні, незалежно від форми правочину, внаслідок якого набуте таке право. Такі відомості включають дані про:

— вид об’єкта;

— ідентифікаційний номер (VIN-код, номер шасі) (за наявності);

— марку, модель, рік випуску;

— дату набуття права;

— вартість на дату набуття права або вартість за останньою грошовою оцінкою;

— права на цей об’єкт;

— особу, якій належить об’єкт (суб’єкт декларування та/або члени його сім’ї, третя особа).

Якщо власником (співвласником) об’єкта є фізична особа, яка не є членом сім’ї, або юридична особа, інформація про таку особу зазначається відповідно до пункту 8 розділу III цього Порядку;

2) відомості про транспортні засоби та інші самохідні машини і механізми зазначаються незалежно від їх вартості.

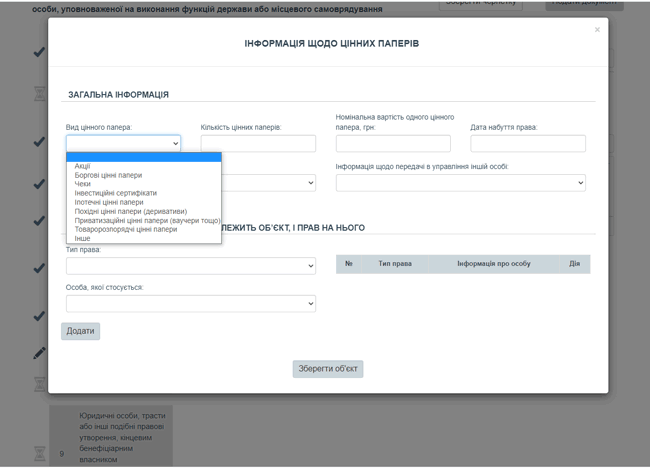

У розділі 7 «Цінні папери»:

1) зазначаються відомості про цінні папери, у тому числі акції, облігації, чеки, сертифікати, векселі, що належать суб’єкту декларування та/або членам його сім’ї. Такі відомості включають дані про:

— вид цінного паперу;

— емітента;

— дату набуття права;

— кількість цінних паперів;

— номінальну вартість одного цінного паперу;

— права на цей об’єкт;

— особу, якій належить об’єкт (суб’єкт декларування та/або члени його сім’ї, третя особа);

2) у разі якщо цінні папери передані в управління іншій особі, про це зазначається у декларації та вказуються відомості про особу, якій вони передані.

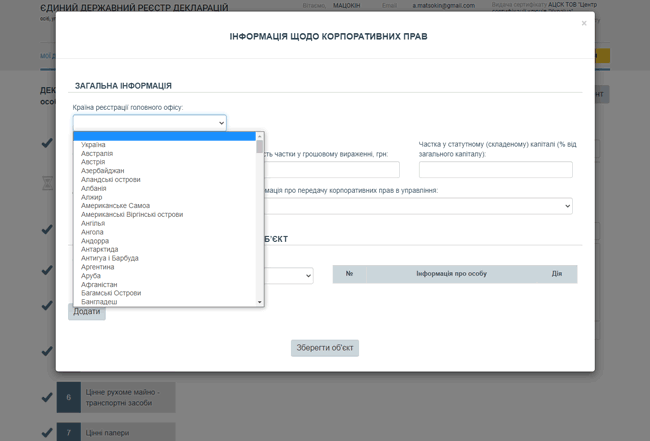

У розділі 8 «Корпоративні права»:

1) зазначаються відомості про корпоративні права, що належать суб’єкту декларування та/або членам його сім’ї. Такі відомості включають дані про:

а) юридичну особу, зареєстровану в Україні:

— код у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань;

— найменування;

— організаційно-правову форму;

— дату набуття права;

— розмір частки у статутному (складеному) капіталі товариства, підприємства, організації у грошовому та відсотковому вираженні;

— особу, якій належить об’єкт (суб’єкт декларування та/або члени його сім’ї);

б) юридичну особу, зареєстровану за межами України:

— країну;

— ідентифікаційний код;

— найменування (англійською та українською мовами);

— організаційно-правову форму;

— місцезнаходження (англійською та українською мовами);

— дату набуття права;

— розмір частки у статутному (складеному) капіталі товариства, підприємства, організації у грошовому та відсотковому вираженні;

— особу, якій належить об’єкт (суб’єкт декларування та/або члени його сім’ї);

2) у разі якщо корпоративні права передані в управління іншій особі, про це зазначається у декларації.

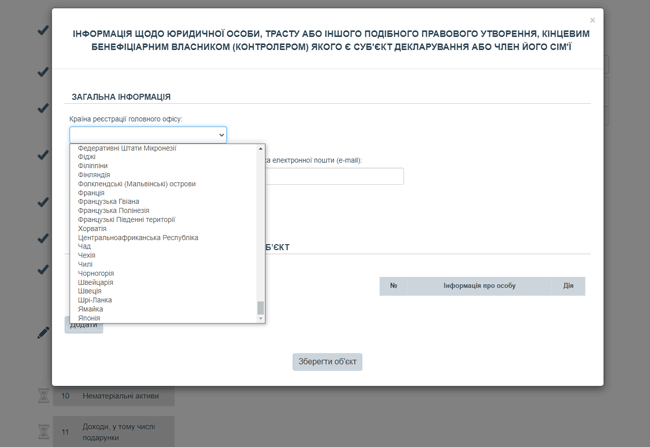

У розділі 9 «Юридичні особи, трасти або інші подібні правові утворення, кінцевим бенефіціарним власником (контролером) яких є суб’єкт декларування або члени його сім’ї» зазначаються відомості про юридичних осіб, трасти або інші подібні правові утворення, кінцевим бенефіціарним власником (контролером) яких є суб’єкт декларування або члени його сім’ї.

Такі відомості включають дані про:

— юридичну особу, траст або інше подібне правове утворення, зареєстроване в Україні:

— код у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань;

— найменування;

— організаційно-правову форму;

— особу, якій належить об’єкт (суб’єкт декларування та/або члени його сім’ї);

— юридичну особу, траст або інше подібне правове утворення, зареєстроване за межами України:

— країну;

— найменування (англійською та українською мовами);

— ідентифікаційний код;

— місцезнаходження (англійською та українською мовами);

— особу, якій належить об’єкт (суб’єкт декларування та/або члени його сім’ї).

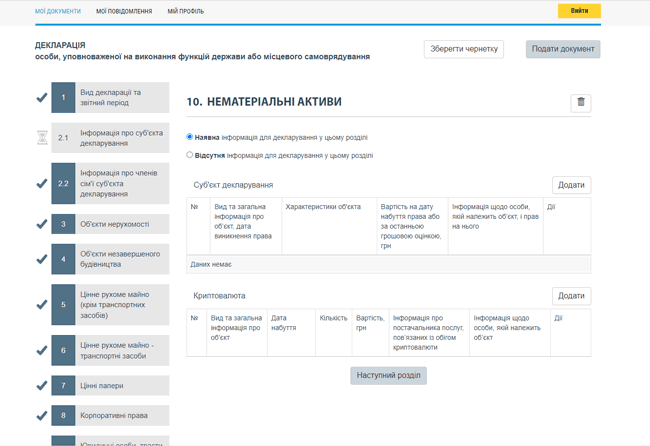

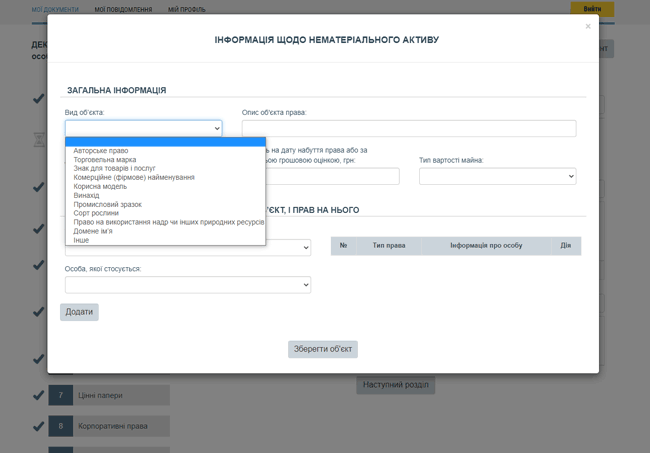

У розділі 10 «Нематеріальні активи»:

1) зазначаються відомості про нематеріальні активи, що належать суб’єкту декларування та/або членам його сім’ї, у тому числі об’єкти інтелектуальної власності, що можуть бути оцінені в грошовому еквіваленті, криптовалюти;

2) відомості щодо нематеріальних активів включають дані про:

— вид об’єкта;

— характеристику об’єкта;

— вартість об’єкта на дату набуття права або за останньою грошовою оцінкою;

— дату виникнення права на об’єкт;

— права на цей об’єкт;

— особу, якій належить об’єкт декларування (суб’єкт декларування та/або члени його сім’ї, третя особа).

Якщо власником (співвласником) об’єкта є фізична особа, яка не є членом сім’ї, або юридична особа, інформація про таку особу зазначається відповідно до пункту 8 розділу III цього Порядку;

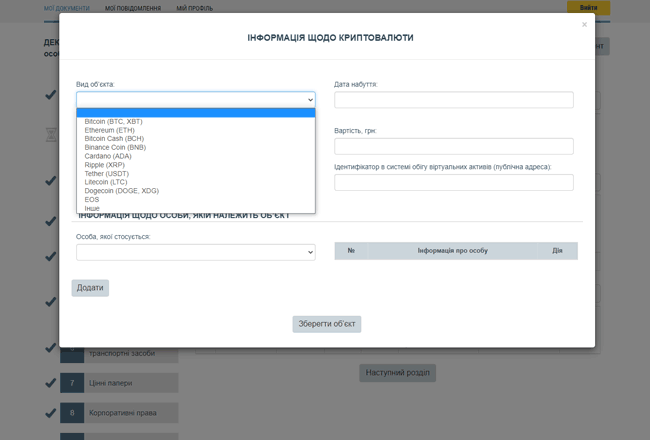

3) відомості щодо криптовалюти включають дані про:

— вид об’єкта;

— ідентифікатор в системі обігу віртуальних активів;

— кількість та вартість криптовалюти;

— дату набуття;

— постачальника послуг, пов’язаних із обігом криптовалюти;

— особу, якій належить об’єкт (суб’єкт декларування та/або члени його сім’ї).

Відомості, що ідентифікують криптовалюту та особу, якій вона належить, а також про кількість криптовалюти, дату набуття та її вартість зазначаються обов’язково.

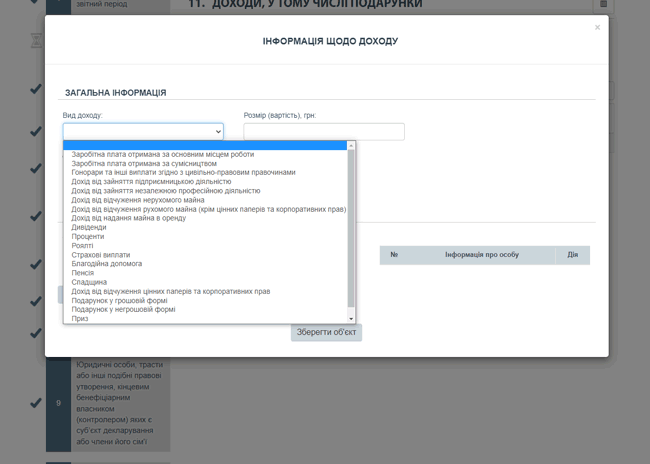

У розділі 11 «Доходи, у тому числі подарунки»:

1) зазначаються відомості про доходи суб’єкта декларування та/або членів його сім’ї, у тому числі доходи у вигляді заробітної плати (грошового забезпечення), отримані як за основним місцем роботи, так і за сумісництвом, гонорари, дивіденди, проценти, роялті, страхові виплати, благодійна допомога, пенсія, доходи від відчуження цінних паперів та корпоративних прав, подарунки та інші доходи. Такі відомості включають дані про:

— джерело (джерела) доходу;

— вид доходу;

— розмір доходу;

— особу, яка отримала дохід (суб’єкт декларування та/або член його сім’ї);

2) відомості про доходи зазначаються незалежно від їх розміру, крім подарунка, відомості про який зазначаються лише у разі, якщо його вартість перевищує 5 ПМ, а для подарунків у вигляді грошових коштів — якщо розмір таких подарунків, отриманих від однієї особи (групи осіб) протягом року, перевищує 5 ПМ;

3) доходи одного виду, отримані від одного джерела протягом звітного періоду, вказуються однією сумою. Доходи різних видів, отримані від одного джерела, вказуються окремо;

4) розмір отриманих доходів зазначається з урахуванням нарахованих податків і зборів.

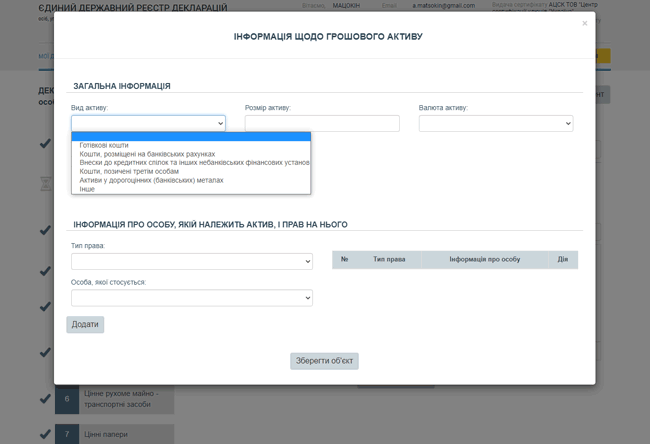

У розділі 12 «Грошові активи»:

1) зазначаються відомості про наявні у суб’єкта декларування та/або членів його сім’ї грошові активи, у тому числі готівкові кошти, кошти, розміщені на банківських рахунках або які зберігаються у банку, внески до кредитних спілок та інших небанківських фінансових установ, кошти, позичені третім особам, а також активи у дорогоцінних (банківських) металах, сукупна вартість яких на кінець звітного періоду перевищує 50 ПМ. При цьому грошові активи суб’єкта декларування та членів його сім’ї не сумуються.

Такі відомості включають дані про:

— вид активу;

— розмір та валюту активу;

— особу, якій належить актив (суб’єкт декларування та/або член його сім’ї);

— права на актив;

— фізичну або юридичну особу, якій позичено кошти.

Інформація про фізичну або юридичну особу зазначається відповідно до пункту 8 розділу III цього Порядку;

2) не підлягають декларуванню наявні грошові активи, у тому числі гтівкові кошти, кошти, розміщені на банківських рахунках, внески до кредитних спілок та інших небанківських фінансових установ, кошти, позичені третім особам, та активи у дорогоцінних (банківських) металах, сукупна вартість яких на кінець звітного періоду не перевищує 50 ПМ;

3) інформація про грошові активи зазначається станом на кінець звітного періоду.

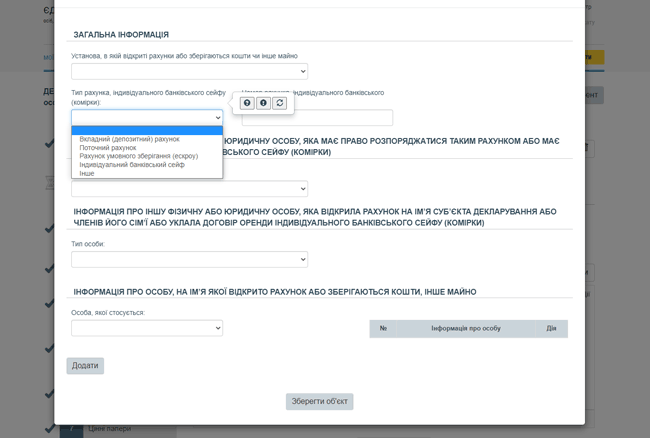

У розділі 12.1 «Банківські та інші фінансові установи, у тому числі за кордоном, у яких у суб’єкта декларування або членів його сім’ї відкриті рахунки або зберігаються кошти, інше майно» зазначаються відомості про банківські та інші фінансові установи, у тому числі за кордоном, у яких у суб’єкта декларування та/або членів його сім’ї відкриті рахунки (незалежно від типу рахунка, а також рахунки, відкриті третіми особами на ім’я суб’єкта декларування або членів його сім’ї) або зберігаються кошти, інше майно.

Такі відомості включають дані про:

— тип та номер рахунка (крім номерів рахунків, на яких обліковуються некомпенсовані грошові заощадження громадян України в установах акціонерного товариства «Державний ощадний банк України», поміщені в період до 2 січня 1992 року в установи Ощадного банку СРСР, що діяли на території України);

— банківську або іншу фінансову установу, у якій відкрито рахунок або наявний індивідуальний банківський сейф;

— осіб, які мають право розпоряджатися таким рахунком або мають доступ до індивідуального банківського сейфа;

— осіб, які відкрили рахунок на ім’я суб’єкта декларування або членів його сім’ї або уклали договір оренди індивідуального банківського сейфа.

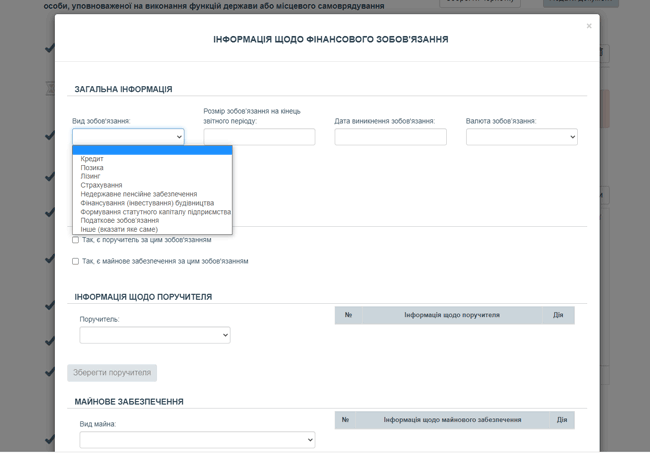

У розділі 13 «Фінансові зобов’язання»:

1) зазначаються відомості про фінансові зобов’язання суб’єкта декларування та/або членів його сім’ї за позикою (кредитом) за наявності хоча б однієї з таких умов:

— розмір отриманої у звітному періоді позики (кредиту) перевищує 50 ПМ;

— розмір зобов’язання за позикою (кредитом) на початок звітного періоду перевищує 50 ПМ (у разі якщо позику (кредит) отримано у попередніх звітних періодах);

— розмір зобов’язання за позикою (кредитом) на кінець звітного періоду перевищує 50 ПМ.

Відомості про зобов’язання за позикою (кредитом) за умов, зазначених у абзацах другому та третьому цього підпункту, зазначаються незалежно від розміру зобов’язання, у тому числі за відсутності такого зобов’язання на кінець звітного періоду.

За наявності відомостей для декларування зазначаються дані про:

— вид зобов’язання;

— валюту зобов’язання;

— дату виникнення зобов’язання;

— розмір позики (кредиту), отриманої у звітному періоді, або розмір зобов’язання за позикою (кредитом) станом на початок звітного періоду (за наявності);

— розмір сплачених у звітному періоді коштів у рахунок основної суми боргу за позикою (кредитом) (за наявності);

— розмір сплачених у звітному періоді процентів за позикою (кредитом) (за наявності);

— розмір зобов’язання на кінець звітного періоду (за наявності);

— фізичну або юридичну особу, на користь якої виникло зобов’язання;

— особу, у якої виникло зобов’язання (суб’єкт декларування або член його сім’ї);

— поручителів (за наявності);

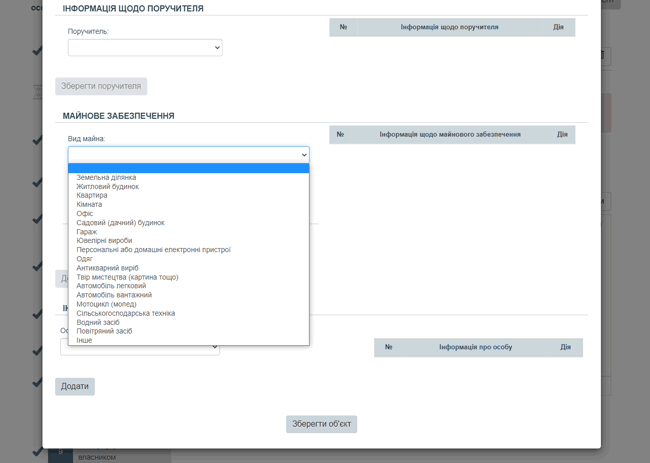

— майнове забезпечення виконання зобов’язання (за наявності);

2) відомості про інші фінансові зобов’язання, у тому числі за договорами лізингу, страхування, недержавного пенсійного забезпечення, зазначаються лише у разі, якщо їх розмір на кінець звітного періоду перевищує 50 ПМ.

За наявності відомостей для декларування зазначаються дані про:

— вид зобов’язання;

— валюту зобов’язання;

— дату виникнення зобов’язання;

— розмір зобов’язання на кінець звітного періоду;

— фізичну або юридичну особу, стосовно якої виникли такі зобов’язання;

— особу, у якої виникло зобов’язання (суб’єкт декларування або член його сім’ї);

— поручителів (за наявності);

— майнове забезпечення виконання зобов’язання (за наявності).

У разі якщо предметом правочину щодо забезпечення виконання зобов’язання є нерухоме або рухоме майно, в декларації зазначаються вид майна, його місцезнаходження, вартість, інформація про власника майна.

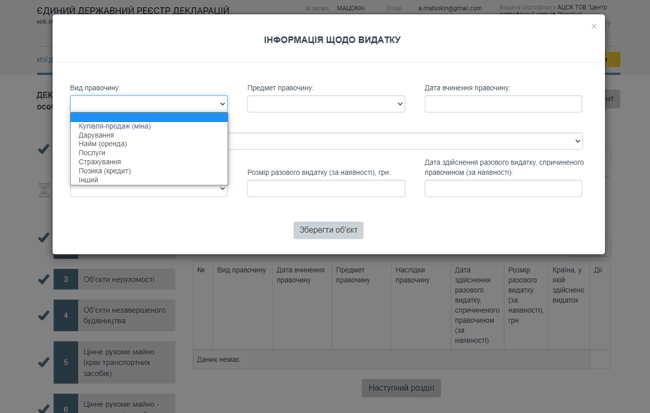

У розділі 14 «Видатки та правочини суб’єкта декларування»:

1) зазначаються відомості про видатки, а також будь-які інші правочини, вчинені у звітному періоді, на підставі яких у суб’єкта декларування виникає або припиняється право власності, володіння чи користування, у тому числі спільної власності, на нерухоме або рухоме майно, нематеріальні та інші активи, а також виникають фінансові зобов’язання, які зазначені у пунктах 2–9 частини першої статті 46 Закону (ср. ). Такі відомості включають дані про:

— вид правочину;

— дату вчинення правочину;

— предмет правочину та його наслідки (набуття/припинення права на активи, виникнення фінансового зобов’язання, які зазначені у пунктах 2–9 частини першої статті 46 Закону);

— розмір разового видатку (за наявності);

— дату здійснення разового видатку (за наявності);

— країну, в якій здійснено видаток (за наявності);

2) відомості про правочин зазначаються у разі, якщо вартість його предмета перевищує 50 ПМ;

3) відомості про видаток зазначаються у разі, якщо розмір разового видатку перевищує 50 ПМ.

Відомості про видатки, розмір кожного з яких перевищує 50 ПМ, здійснені на виконання одного правочину, вказуються у декларації окремо із зазначенням даних про правочин, який їх спричинив, а також дат їх здійснення. Розміри видатків, які не перевищують 50 ПМ, у тому числі здійснені на виконання одного правочину, не сумуються.

Якщо правочин не спричинив видатку, у блоках полів щодо видатку слід обрати позначку «Не застосовується»;

4) відомості про видатки і правочини члена сім’ї суб’єкта декларування не підлягають декларуванню.

У розділі 15 «Робота за сумісництвом суб’єкта декларування»:

1) зазначаються відомості про посаду чи роботу, що виконується або виконувалася суб’єктом декларування за сумісництвом у звітному періоді незалежно від тривалості та оплатності. Такі відомості включають дані про:

— обійману посаду чи роботу, що виконується або виконувалася за договором (контрактом);

— код у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань юридичної особи, в якій (яких) особа працює або працювала у звітному періоді за сумісництвом;

— найменування юридичної особи чи прізвище, ім’я, по батькові (за наявності) фізичної особи — підприємця, у якій (яких) особа працює або працювала у звітному періоді за сумісництвом;

2) відомості про посаду чи роботу, що виконується або виконувалася за сумісництвом членом сім’ї суб’єкта декларування, не підлягають декларуванню.

У розділі 16 «Входження суб’єкта декларування до керівних, ревізійних чи наглядових органів об’єднань, організацій, членство в таких об’єднаннях (організаціях)»:

1) зазначаються відомості про входження суб’єкта декларування до керівних, ревізійних чи наглядових органів громадських об’єднань, благодійних організацій, саморегулівних чи самоврядних професійних об’єднань.

Такі відомості включають дані про:

— код організації, об’єднання у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань;

— найменування об’єднання, організації;

— організаційно-правову форму об’єднання, організації;

— назву органу, його тип;

2) зазначаються відомості про членство суб’єкта декларування в громадських об’єднаннях, благодійних організаціях, саморегулівних чи самоврядних професійних об’єднаннях. До таких відомостей включаються дані про:

— код організації, об’єднання у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань;

— найменування об’єднання, організації;

— організаційно-правову форму об’єднання, організації.

Інформація про фізичну або юридичну особу зазначається відповідно до пункту 8 розділу III цього Порядку;

3) відомості про входження члена сім’ї суб’єкта декларування до керівних, ревізійних чи наглядових органів громадських об’єднань, благодійних організацій, саморегулівних чи самоврядних професійних об’єднань, членство в таких об’єднаннях (організаціях) не підлягають декларуванню.

ПОДАННЯ ДЕКЛАРАЦІЇ

Подання декларації до Реєстру підтверджується шляхом надсилання повідомлення суб’єкту декларування на адресу його електронної пошти, зазначену в персональному електронному кабінеті, та до персонального електронного кабінету суб’єкта декларування.

Суб’єкт декларування має право за власною ініціативою подати виправлену декларацію, але не більше трьох разів протягом семи днів після дня подання первинної декларації, шляхом створення та подання виправленої декларації до Реєстру.

Після завершення такого строку, у разі притягнення до відповідальності за неподання, несвоєчасне подання декларації або в разі виявлення у ній недостовірних відомостей за результатами повної перевірки, суб’єкт декларування подає відповідну декларацію з достовірними відомостями в електронному вигляді шляхом створення та подання виправленої декларації до Реєстру.

У разі виявлення у декларації недостовірних відомостей за результатами повної перевірки такої декларації уповноважена особа Національного агентства відкриває доступ у Реєстрі для подання виправленої декларації, про що повідомляє суб’єкта декларування, та встановлює строк для подання декларації з достовірними відомостями.