Ця ситуація — наочний приклад того, як інколи бухгалтери несвідомо ускладнюють собі життя та додають клопоту.

Ідеться про передбачену НП(С)БО 121* можливість визнання в бухгалтерському обліку окремими об’єктами складових частин ОЗ і МНМА, які мають різний строк корисного використання (експлуатації). За таких умов кожну складову частину комп’ютерного класу слід обліковувати як окремий об’єкт ОЗ (МНМА). Відповідно, у разі виходу з ладу будь-якого самостійного об’єкта обліку є всі підстави для його списання з балансу.

Але що зроблено, те зроблено. Як бути, якщо ви все таки зарахували комп’ютерний клас на облік як єдиний комплекс? Вихід із цієї ситуації є, і до того ж абсолютно законний. Свого часу Мінфін у листі «Щодо строків проведення інвентаризації та списання (часткової ліквідації) об’єктів основних засобів» від 11.04.2016 № 31-11420-07-10/10433 запропонував установам свій варіант. Коротенько нагадаємо, в чому суть.

Так, перелік причин для списання ОЗ із балансу є вичерпним і наведений в п. 4 Порядку № 1314**. І серед цих причин розукомплектування немає. Отже, списати об’єкт ОЗ із метою розукомплектування не можна.

** Порядок списання об’єктів державної власності, затверджений постановою КМУ від 08.11.2007 № 1314.

Якщо в процесі експлуатації складові об’єкта ОЗ вийшли з ладу, установа може здійснити ремонт, технічне обслуговування, модернізацію об’єкта ОЗ. Водночас допускається часткова ліквідація об’єкта ОЗ. При цьому ліквідувати доведеться саме ту складову частину, яка вийшла з ладу та не підлягає ремонту.

А ось решту частин такого об’єкта ОЗ (тобто тих, які придатні до подальшої експлуатації) установа продовжує обліковувати на балансі у складі такого об’єкта на тому самому субрахунку (без будь-якого додаткового розукомплектування).

Начебто, все просто та зрозуміло. Але варто лишень поглянути на вартість такого комплексу та кількість його складових частин, як весь оптимістичний настрій сходить нанівець. Тому розберемося з цим питанням разом і детально пояснимо, як це правильно зробити, на конкретному прикладі.

Хто проводить часткову ліквідацію?

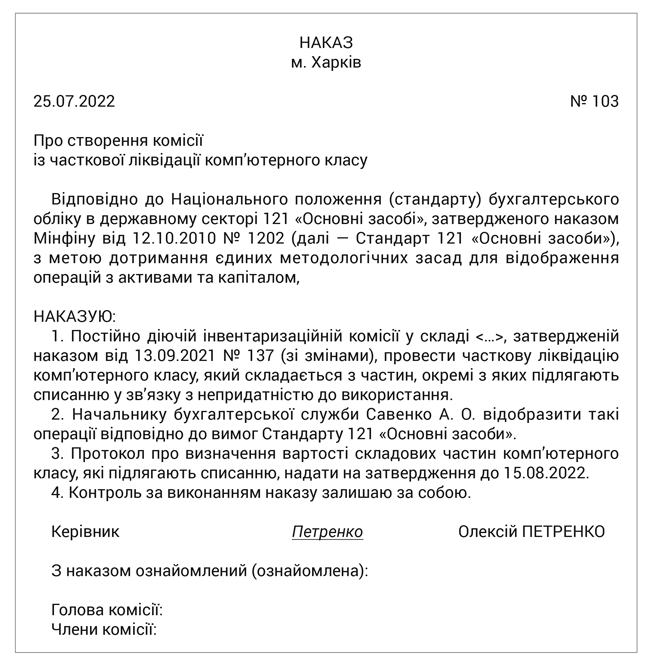

Для вирішення цього питання радимо створити спеціальну комісію установи за наказом керівника. Цю функцію цілком може виконувати інвентаризаційна комісія чи постійно діюча комісія зі списання майна.

У такому розпорядчому документі зазначаємо, зокрема:

— хто проводить часткову ліквідацію;

— з якою метою проводиться часткова ліквідація конкретних об’єктів ОЗ (у додатку до наказу варто навести перелік ОЗ, які підлягають розукомплектуванню);

— повноваження членів комісії (наприклад, визначення справедливої вартості кожної з частин, які підлягають списанню, та порядку розрахунку залишкової вартості та нарахованого зносу на такі частини тощо);

— форму та строк подання підсумкових документів на затвердження керівнику установи щодо проведеної часткової ліквідації.

Приклад наказу про створення такої комісії та визначення її повноважень наведено нижче.

Які документи оформити?

Крок 1

Передусім комісія зі списання має оглянути об’єкти ОЗ і визначити факт їх непридатності, неможливість та/або неефективність проведення відновлювального ремонту.

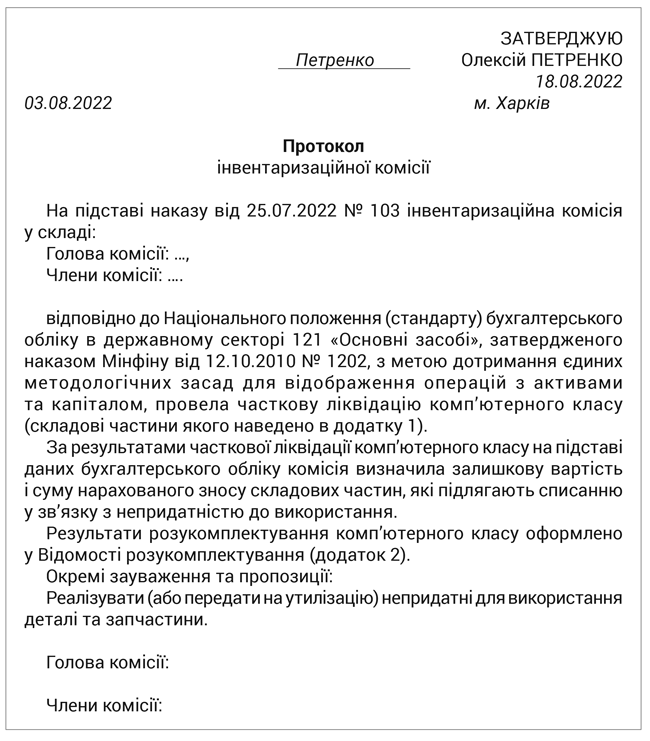

Результати такого огляду необхідно зафіксувати в Акті технічного стану майна. А ось кінцеве рішення комісії доцільно оформити протоколом. У цьому документі слід описати стан, у якому перебуває майно, та обґрунтувати необхідність часткової ліквідації об’єкта ОЗ, який складається з кількох частин.

Примірну форму такого документа наведено нижче.

Крок 2

Для оформлення операції з вибуття частини об’єкта ОЗ у зв’язку з його частковою ліквідацією призначено Акт списання ОЗ (часткової ліквідації). Його типову форму затверджено наказом № 818***.

У разі часткової ліквідації в Акті слід навести інформацію про об’єкт, який залишається в експлуатації. Зокрема, необхідно зазначити його первісну (переоцінену) вартість, суму зносу, зміни в характеристиці об’єкта. За відсутності даних у відповідних графах проставляємо прочерки.

Такий Акт потрібно скласти у двох примірниках. І не забудьте про його підписання всіма членами комісії зі списання, призначеної керівником установи. Ця умова є обов’язковою.

Крок 3

У подальшому решту частин такого об’єкта ОЗ, як комп’ютерний клас (тих його складових частин, які придатні до подальшої експлуатації), слід обліковувати з урахуванням таких нюансів:

— такий об’єкт ОЗ продовжуємо обліковувати на субрахунку 1014;

— зміни в характеристиці об’єкта ОЗ після часткової ліквідації відображаємо в Інвентарній картці обліку об’єкта ОЗ;

— амортизацію на такий об’єкт ОЗ продовжуємо нараховувати виходячи з нової (зменшеної) первісної вартості об’єкта.

Як показати в обліку?

Приклад. Комісія зі списання установи провела огляд комп’ютерного класу, до складу якого входять 12 персональних комп’ютерів, кожен з яких має монітор, системний блок, мишку та клавіатуру. Для проведення комплексної діагностики всіх вузлів зазначеного об’єкта установа звернулася до сервісного центру з ремонту та обслуговування комп’ютерної техніки. Згідно з договором вартість послуг із діагностики та оформлення експертного висновку про технічний стан обладнання становить 1200 грн. Кошти виконавцю перераховано після підписання акта виконаних робіт.

На підставі висновку сервісного центру було встановлено непридатність 9 комп’ютерів для подальшого використання та економічну недоцільність їх ремонту. Комісія прийняла рішення про часткову ліквідацію комп’ютерного класу.

Згідно з даними Інвентарної картки обліку об’єкта ОЗ первісна вартість комп’ютерного класу становить 67200 грн, сума нарахованого зносу — 56000 грн. За висновком комісії ринкова (справедлива) вартість комп’ютерів, які вийшли з ладу, на дату списання становить 36000 грн.

Сума амортизації, нарахованої на 9 комп’ютерів, які вийшли з ладу:

56000 грн : 67200 грн х 36000 грн = 30000 грн.

Залишкова вартість 9 комп’ютерів:

36000 грн - 30000 грн = 6000 грн.

За фактом часткової ліквідації комп’ютерного класу було складено Акт списання ОЗ (часткової ліквідації) за типовою формою та зроблено відповідний запис до Інвентарної картки обліку ОЗ.

Бюджетна установа уклала договір на утилізацію комп’ютерів, непридатних для подальшого використання. Вартість послуг з утилізації становить 700 грн. Кошти за утилізацію перераховано виконавцю на підставі акта виконаних робіт.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Отримано асигнування на оплату послуг, пов’язаних із частковою ліквідацією комп’ютерного класу (1200 грн + 700 грн) | 2313 | 7011 | 1900 | 2 |

| 2 | Відображено витрати на діагностику комп’ютерного комплексу та оформлення експертного висновку | 8013 | 2117 | 1200 | 4 |

| 3 | Відображено часткову ліквідацію комп’ютерного класу: | ||||

| — на суму нарахованого зносу | 1411 | 1014 | 30000 | 9 | |

| — на суму залишкової вартості | 8411 | 1014 | 6000 | 9 | |

| Одночасно відображено зменшення суми внесеного капіталу на суму первісної вартості списаних складових частин комп’ютерного класу | 5111 | 5512 | 36000 | 17 | |

| 4 | Перераховано оплату за послуги сервісного центру | 2117 | 2313 | 1200 | 2, 4 |

| 5 | Відображено витрати на утилізацію списаних комп’ютерів | 8013 | 2117 | 700 | 4 |

| 6 | Перераховано плату за утилізацію відходів | 2117 | 2313 | 700 | 2, 4 |