ПРИЛОЖЕНИЕ 5 К ДЕКЛАРАЦИИ ПО НДС:

рекомендации по заполнению

Позади отчетный мартовский период для плательщиков НДС, которые отчитываются в налоговую инспекцию ежемесячно. Именно им и пришлось стать первопроходцами по заполнению обновленной декларации по НДС и новых приложений к ней. В скором времени подача такой обновленной декларации ожидает и квартальных плательщиков НДС (напомним, что предельный срок подачи отчета за I квартал — 12 мая 2008 года).

В сегодняшней статье рассмотрим порядок заполнения нового приложения 5 «Расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов» к декларации по НДС.

Наталья ГОЛОСКУБОВА, Наталья ГРИГОРЬЕВА, экономисты-аналитики Издательского дома «Фактор»

Документы

Закон об НДС —

Закон Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР.Порядок № 166 —

Порядок заполнения и предоставления налоговой декларации по налогу на добавленную стоимость, утвержденный приказом ГНАУ от 30.05.97 г. № 166.Приказ № 159

— приказ ГНАУ «О внесение изменений в налоговую отчетность по налогу на добавленную стоимость» от 17.03.2008 г. № 159.Письмо № 7681 —

письмо ГНАУ «Об актуальных вопросах по налогу на добавленную стоимость» от 14.04.2008 г. № 7681/7/16-1117 (приведено в приложении «Документы» этого номера).

Приложение 5 — первое знакомство

В конце марта 2008 года вступил в силу

приказ № 159*. Данным приказом ГНАУ внесла изменения:—

в форму налоговой декларации по НДС, утвержденной приказом ГНАУ от 30.05.97 г. № 166, и в форму налоговой декларации по НДС (сокращенной)**, утвержденной приказом ГНАУ от 23.10.98 г. № 499;—

в Порядок № 166.* См. ком. «Внимание! Новая форма декларации по НДС — ГНАУ внесла изменения в форму декларации и Порядок ее заполнения» // «БН», 2008, № 13, с. 5.

** Бланки обновленных деклараций и новых приложения были приведены в «БН», 2008, № 13 и № 14.

В результате внесенных изменений плательщики НДС, начиная с отчетного периода

за март 2008 года (за I квартал 2008 года) одновременно с обновленной декларацией по НДС обязаны подавать приложения по новым формам. Теперь вместо четырех привычных приложений к декларации по НДС налогоплательщику придется осваивать пять приложений.Причем новое

приложение 5 к декларации по НДС «Расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов» (далее — приложение 5) вызвало негодование практически у всех плательщиков НДС***. Оно требует предоставлять расшифровку налоговых обязательств и налогового кредита в разрезе всех (!) контрагентов (поставщиков и покупателей), а это во многом добавляет работу бухгалтеру.*** Для тех, кто сдает декларации по НДС по сокращенной форме, есть аналогичное приложение 2.

Раньше налоговые инспекторы на местах часто и настойчиво

требовали предоставлять вместе с декларацией по НДС данные из Реестра полученных и выданных налоговых накладных (далее — Реестр), однако тогда это было незаконным (согласно старой редакции п. 4.2 Порядка № 166 Реестр мог предоставляться только по собственному желанию налогоплательщика). Теперь, как видим, утвердив новую форму приложения 5, ГНАУ решила узаконить подобные требования и получить дополнительную информацию, которую, по всей видимости, будет использовать при встречных проверках.К сожалению, как бы мы не возмущались появлению нового приложения

к декларации по НДС, но подавать его все равно придется. Поэтому отложим в сторону эмоции и рассмотрим порядок его заполнения.

Общие моменты по заполнению

В

приложение 5 к декларации по НДС следует расшифровывать:— налоговые обязательства (

стр. 1 декларации по НДС);— налоговый кредит (

стр. 10.1, стр. 10.2 и стр. 14 декларации по НДС).Расшифровке налоговых обязательств (НО) посвящен I раздел

приложения, а налоговому кредиту (НК) — II раздел.На что следует обратить внимание при заполнении

приложения 5?1. Расшифровки НО и НК должны предоставляться

в разрезе контрагентов. Поэтому в приложение 5 не стоит переносить все подряд строки из Реестра. Необходимо сгруппировать операции по контрагентам (покупателям и поставщикам). Например, если в течение отчетного налогового периода было выписано несколько налоговых накладных одному и тому же покупателю, то в приложение 5 такую информацию следует занести одной строкой.С одной стороны, это уменьшить количество строк в

приложении 5, но с другой — выборка может занять у бухгалтера много времени (конечно, это не касается тех бухгалтеров, у которых такая группировка осуществляется в автоматическом режиме).2. Покажем порядок заполнения граф

раздела I «Налоговые обязательства» (см. табл. 1) и раздела II «Налоговый кредит» (см. табл. 2) приложения 5.

Таблица 1

Розділ І. Податкові зобов'язання

| № з/п | Платник податку — покупець (індивідуальний податковий номер) | Обсяг поставки (без ПДВ) | Сума ПДВ |

| 1 | 2 | 3 | 4 |

| № п/ п | Индивидуальный налоговый номер (ИНН) покупателя — плательщика НДС (без его наименования). | Суммарный объем поставки без НДС за отчетный период | Сумма НДС, начисленная на поставки |

Таблица 2

Розділ ІІ. Податковий кредит

| № з/ п | Постачальник (індивідуальний податковий номер) | Період* виписки податкових накладних, інших документів, що дають право на податковий кредит | Обсяг поставки (без ПДВ) | Сума ПДВ |

| 1 | 2 | 3 | 4 | 5 |

| № п/ п | Индивидуальный налоговый номер (ИНН) поставщика (без его наименования) | Брать информацию о периоде выписки следует не из Реестра (там указана лишь дата получения налоговой накладной), а прямо из налоговой накладной. Дата выписки указана в шапке налоговой накладной, а не в табличной ее части. При этом в гр. 3 следует указать период выписки налоговой накладной (март 2008 года, апрель 2008 года и т. п.). Переносить полностью дату с налоговой накладной в приложение 5 не надо | Суммарный объем поставки без НДС за отчетный период | Сумма НДС, начисленная на поставки |

Как видим, в I разделе

приложения 5 четыре графы, во II разделе — пять граф. Во II раздел добавлена графа, в которой следует отражать период выписки налоговых накладных, других документов, предоставляющих право на налоговый кредит (графа 3). Необходимость указывать период выписки налоговой накладной обязывает налогоплательщиков группировать данные не только по поставщикам, но и по периодам. Так, если от одного поставщика получить несколько налоговых накладных, которые были выписаны в разных периодах, то такие налоговые накладные следует разделить и занести в приложение 5 разными строчками. Скорее всего, такое разграничение необходимо налоговым органам для того, чтобы увидеть запоздавшие налоговые накладные* и таким образом определить период, в котором продавец должен был отразить НО по таким налоговым накладным.* Напомним, что полученные с опозданием налоговые накладные следует отражать в стр. 10.1 (письмо ГНАУ от 30.12.2005 г. № 26268/7/16-1117).

Также представляет интерес заполнение

граф «Обсяг поставки (без ПДВ)» и «Сумма ПДВ». ГНАУ в своем письме № 7681 (вопрос № 14) предлагает в порядковых строках приложения 5 указывать данные в разрезе контрагентов в гривнях с копейками, а при заполнении итоговой строки «Усього за місяць (квартал)» проводить округление по общепринятым правилам и указывать гривни без копеек. По нашему мнению, в этом есть смысл, если количество контрагентов велико.3. В случае подачи уточняющего расчета

после 30 марта 2008 года при исправлении ошибок в строках 1, 10.1, 10.2, 14 декларации по НДС налогоплательщик обязан подавать и приложение 5, в котором следует указать расшифровки на суммы таких уточнений.Разобравшись с общими моментами, перейдем к детальному изучению строк в

приложение 5.

Построчная расшифровка НО (I раздел)

Как уже было указано выше, расшифровке НО посвящен I раздел

приложения 5. В этом разделе следует расшифровать стр. 1 декларации по НДС в разрезе покупателей.Напомним, что в стр. 1 отражаются

операции на таможенной территории Украины, которые облагаются налогом по ставке 20 %, кроме импорта товаров. Эта строка также включает в себя:— транспортные услуги (на таможенной территории Украины и за ее пределами), осуществляемые в виде брокерских, агентских или комиссионных операций с предоставлением транспортных билетов, проездных документов, а также с заключенным договором, счетом на транспортировку пассажиров или грузов доверенным лицом перевозчика

(п.п. 6.2.4 Закона об НДС);— другие услуги, предоставленные нерезиденту с местом поставки на таможенной территории Украины. Место поставки услуг определяется

п. 6.5 Закона об НДС.В разделе II

Реестра указанные выше операции найдут свое отражение в гр. 7 и гр. 8, но не все. Так, в I раздел приложения не попадут операции по импорту товаров; получению услуг от нерезидентов на таможенной территории Украины и корректировки НО прошлых периодов.А теперь посмотрим на порядок расположения строк раздела I

приложения 5. В первой части раздела указаны порядковые строки (1, 2, 3 и т. д.), потом идет строка «Інші», после чего подбивается итог строкой «Усього за місяць (квартал) (рядок 1 декларації), в тому числі:», которая соответствует стр. 1 декларации по НДС. Далее идут справочные строки: «поставка основних фондів» и «передача товарів (послуг) комісіонером/ повіреним на умовах, передбачених п. 4.7 ст. 4 Закону (без суми комісійної винагороди)». Информация по справочным строкам отражается в первой части приложения по контрагентам, а во второй части (в справочных строках) указывается одной общей суммой.Рассмотрим, что следует указывать в каждой строке (см. табл. 3).

Таблица 3

| Наименование строки | Что следует указывать |

| 1 | 2 |

| Порядковые строки (1, 2, 3 и т. д.) | Перечисляют только покупателей, которые зарегистрированы в качестве плательщиков НДС . Одна строка предназначена для одного покупателя. При этом, как уже отмечалось выше в гр. 2, следует указать их ИНН (наименование указывать не надо). Количество этих строк не ограничено. Если декларация заполняется в электронном виде, то строки можно добавлять прямо в электронную форму приложения 5. Если декларация подается в бумажном виде и строк для заполнения не хватает, то можно воспользоваться еще одним бланком приложения 5 и уже в нем продолжить нумерацию строк и подвести итог по строке «Усього за місяць (квартал) (рядок 1 декларації), в тому числі». При этом рекомендуем на первом листе приложения 5 сделать отметку о наличие остальных листов |

| «Інші» | В ней следует отражать объемы облагаемых по ставке 20 % поставок товаров (услуг) неиндефицированным лицам, а также любые поставки неплательщикам НДС. Ярким примером могут служить операции по продаже товаров (услуг) в розничной сети, когда покупателям является конечный потребитель (неиндефицированное лицо). Неплательщиками НДС в данном случае могут быть нерезиденты, которым предоставляются услуги с местом их поставки на таможенной территории Украины; предприятия и частные предприниматели, которые не зарегистрированы плательщиками НДС, но приобретают у плательщика НДС товары (услуги) и т. п. |

|

| Кроме этого, в ней отражаются НО, возникающие при ликвидации основных фондов по решению налогоплательщика, переводе основных фондов в состав непроизводственных, а также в результате признания условной продажи. Напомним, что в указанных случаях, согласно Порядку заполнения налоговой накладной, плательщик обязан выписать налоговую накладную в 2-х экземплярах с соответствующей записью на оригинале налоговой накладной и занести ее в Реестр в раздел II Выданных налоговых накладных. Отметим, что такого же мнения придерживается ГНАУ в письме № 7681 (вопросы № 11 и № 16) и специалисты налоговых органов в своих консультациях (см. «БН», 2008, № 14, с. 30) |

| « Усього за місяць (квартал) (рядок 1 декларації), в тому числі» | Итоговая строка. Данные этой итоговой строки должны совпадать с показателем стр. 1 декларации по НДС |

| «Поставка основних фондів» | Справочная строка. Ее заполняют налогоплательщики, которые в отчетном периоде осуществляли продажу основных фондов, а также ликвидировали основные фонды по самостоятельному решению, безвозмездно передавали основные фонды неплательщику НДС, переводили основные фонды в состав непроизводственных фондов (если в результате таких операций начисляется НО). Напомним, что согласно п. 4.9 Закона об НДС такие операции приравниваются к поставке основных фондов |

| «Передача товарів (послуг) комісіонером/ повіреним на умовах, передбачених п. 4.7 ст. 4 Закону (без суми комісійної винагороди)» | Справочная строка. Считаем, что она заполняется только комиссионерами (поверенными) в случае заключения посреднического договора на покупку. Напомним, что согласно п. 4.7 Закона об НДС датой увеличения НО в этом случае является дата передачи таких товаров (результатов услуг) комиссионеру (доверителю). Что касается НО на сумму комиссионного вознаграждения, то оно в этой строке не указывается, а отражается в первой части подраздела в порядковых строках |

Построчная расшифровка НК (раздел II)

В разделе II

приложения 5 следует расшифровать стр. 10.1, 10.2 и 14 декларации по НДС в разрезе поставщиков. Данный раздел поделен на два подраздела.Первый подраздел

. Здесь отражаются операции, которые предоставляют право на налоговый кредит (НК) (стр. 10.1 декларации по НДС).Напомним, что в стр. 10 показывают операции

по приобретенным с НДС на таможенной территории Украины товарам (услугам) и основным фондам с целью их использования в рамках хоздеятельности налогоплательщика для осуществления операций, которые в дальнейшем облагаются по ставке 20 %.В разделе I

Реестра такие операции занесены в гр. 7 и гр. 8 за некоторым исключением. Так, сюда не попадут операции по приобретению товаров (услуг) без НДС, по импорту товаров, получению услуг от нерезидентов на таможенной территории Украины и корректировочных записей НК со знаками «+» и «-».Второй подраздел

. В нем следует отразить операции, которые не дают права на НК (стр. 10.2 и стр. 14 декларации по НДС).Напомним, что

в стр. 10.2 приводится объем приобретенных с НДС товаров (работ, услуг, объектов основных фондов), которые будут использоваться в операциях, не облагаемых НДС ( п. 3.2 Закона об НДС) или освобожденных от налогообложения (ст. 5, 11 Закона об НДС, другие нормативно-правовые акты ). В стр. 14 декларации отражаются объемы приобретенных с НДС товаров (работ, услуг, основных фондов), которые:— либо изначально не предназначались для использования в хозяйственной деятельности («нехозяйственные» подарки, предметы социального назначения и т. п.);

— либо предназначены для использования в операциях по экспорту услуг (место предоставления таких услуг согласно

п. 6.5 Закона об НДС находится за пределами таможенной территории Украины). Напомним, что такие услуги не являются объектом обложения НДС, но при этом и право на входной НДС у плательщика отсутствует.В разделе I

Реестра такие операции найдут свое отражение в гр. 9, 11, 12, 13 и 14, но не все. Сюда не попадут операции по приобретению товаров (услуг) без НДС, по импорту товаров, получению услуг от нерезидентов на таможенной территории Украины и корректировочных записей НК со знаками «+» и «-».Информацию, которую следует указывать в каждой строке первого и второго подразделов, приведем в табл. 4.

Таблица 4

| Наименование строки | Что следует указывать |

| Операції з придбання з ПДВ, які надають право формування податкового кредиту | |

| Порядковые строки (1, 2, 3 и т. п.) | Расшифровка идет в разрезе поставщиков (одна строка — для одного контрагента) с указанием только их ИНН (без наименования поставщиков). Если право на НК возникает, например, по предоставленному кассовому чеку на сумму до 200 грн. без НДС за день, в котором не указан ИНН поставщика, то, скорее всего, в гр. 2 следует указать фискальный номер чека, а возможно, и наименование поставщика. Процедура отражения таких операций, к сожалению, в обновленном Порядке № 166 не описана. Поэтому мы можем дать только свои рекомендации по заполнению приложения 5 в этой ситуации |

| «Усього за місяць (квартал) (рядок 10.1 декларації), в тому числі:» | Итоговая строка. Данные этой строки должны совпадать с показателем стр. 10.1 декларации по НДС |

| «Придбання (будівництво, спорудження) основних фондів» | Справочная строка. Отражаются операции по приобретению (строительству, сооружению) основных фондов. При выборке таких операций следует руководствоваться п.п. 8.2.1 Закона Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. № 283/97-ВР |

| «Проведення розрахунків комісіонером/ повіреним за товари (послуги) на умовах, передбачених п. 4.7 ст. 4 Закону» | Справочная строка. Считаем, что она заполняется только комиссионерами (поверенными) в случае заключения посреднического договора на продажу. Напомним, что согласно п. 4.7 Закона об НДС датой увеличения НК в этом случае является дата перечисления средств в пользу комитента (доверителя) или поставки других видов компенсации |

| Операції з придбання з ПДВ, які не надають права формування податкового кредиту | |

| Порядковые строки (1, 2, 3 и т. п.) | Заполняются по аналогии с порядковыми строками первого подраздела |

| «Усього за місяць (квартал) (рядки 10.2 + 14 декларації)» | Итоговая строка. Данные этой строки должны совпадать с показателем стр. 10.2 и стр. 14 декларации по НДС |

Электронное приложение 5

Согласно

обновленному п. 4.2 Порядка № 166 расшифровки подаются:—

на бумажных носителях с копией, по желанию плательщика — на магнитных носителях;— или

в электронном виде в формате, утвержденном ГНАУ.Таким образом,

никто не может вас заставить подавать декларацию по НДС с новыми приложениями в электронном виде. Это дело добровольное!Тем не менее не исключено, что некоторые налогоплательщики пойдут навстречу пожеланиям налоговиков и согласятся

добровольно подавать электронные копии расшифровок по форме приложения 5.Чтобы облегчить им эту задачу, ГНАУ обновила свою широко известную бесплатную программу «Налоговая отчетность» до версии 1.12. Обновление можно скачать по ссылке http://sta.gov.ua/tax/doccatalog/document?id=107517.

Нужно отметить, что интерфейс программы не содержит лишних функций и интуитивно понятен пользователю. Подробнее с ним вы можете ознакомиться в инструкции к программе, размещенной на сайте ГНАУ по адресу: http://sta.gov.ua/tax/control/uk/publish/article?art_id=107410&cat_id=81431.

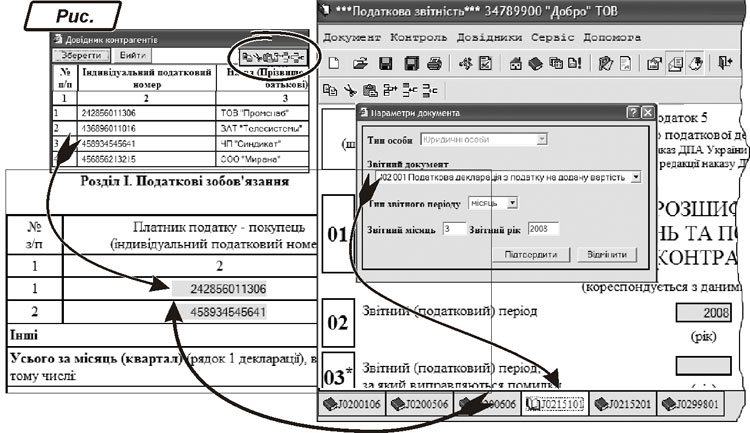

Для тех, кто будет устанавливать «Налоговую отчетность» впервые, обращаем внимание на заполнение параметров отчетности на закладке

«Сервіс Персональні параметри». На данной закладке вы должны указать все реквизиты для заполнения шапки декларации, а также пути к каталогам сохранения, печати и отправки отчетов.Для того чтобы создать декларацию по НДС, нужно в разделе

«Документ» главного меню программы выбрать пункт «Новий». В появившемся диалоговом окне из списка «Звітний документ» выбрать форму налоговой декларации по НДС (код формы — J02 001).Обращаем внимание на то, что перечень доступных документов может отличаться в зависимости от значения параметра

«Тип особи», указанного в персональных настройках.Заполнив остальные значения полей

«Тип звітного періоду», «Звітний місяць» и «Звітний рік», нажимаем кнопку «Підтвердити» (см. рисунок). Программа выведет сообщение с предложением заполнить заголовки форм и сообщит, что выбранный вами документ имеет приложения и что для их открытия может потребоваться немного времени. После того как на экране появились формы декларации, переходим к новому для нас приложению 5 (код формы — J02 151). Поля, доступные для редактирования, отмечены серым цветом. Таблицы налоговых обязательств и кредита заполняются с использованием справочника «Довідник Контрагентів» (см. рисунок), заполнить который можно как перед формированием декларации, так и во время внесения информации в таблицы. Редактирование и внесение новых контрагентов в справочник осуществляются после нажатия кнопки «Редагування». После этого на форме появится панель инструментов для действий со строками таблиц (см. рисунок). Эта панель становится доступной автоматически при перемещении курсора в таблицу для редактирования. Для того чтобы добавить новую строку в справочник контрагентов, необходимо выделить курсором нижнюю заполненную строку таблицы и нажать пиктограмму «Додати рядок до виділеного». Таким образом вы редактируете не только справочник, но и непосредственно таблицы в формах отчетности. По логике работы учетных программ данные из приложений должны автоматически переноситься в соответствующие строки декларации (см. рисунок), однако этого не происходит. Поэтому советуем отдельно провести камеральную проверку и проверку структуры каждого заполненного приложения, используя «Контроль», а уже потом приступать к заполнению формы декларации.

Распечатать отчетные формы можно через меню

«Печать», однако эта функция работает в программе не совсем привычно. При нажатии на пиктограмму принтера программа выводит сообщение «Зачекайте...», после чего сообщает, что в каталоге для подготовленных к печати документов (путь к этому каталогу указан на закладке «Сервис —> Персональні параметри» ) сформирован соответствующий файл с расширением PDF. Если на вашем компьютере установлена программа «Adobe Reader» (установочный файл входит в комплект программы «Налоговая отчетность»), то появится сообщение с предложением открыть этот файл как документ-PDF, и только после этого вы сможете распечатать данный документ, воспользовавшись функцией «Печать» в программе «Adobe Reader».После сохранения xml-файла и распечатки бланка декларации отчет готов к предоставлению в ГНИ. Файлы декларации и приложений можно подписать ЭЦП и переслать по электронной почте либо просто принести на дискете вместе с бумажными аналогами этих форм.

На этом заканчиваем статью. В ближайших номерах нашей газеты рассмотрим порядок заполнения

приложений 2 и 3 к декларации по НДС.