Ознакомьтесь с основными правилами

О том, какие выплаты формируют доход предпринимателя, мы с вами говорили в «БН», 2016, № 12, с. 38. Предпринимательским расходам была посвящена статья в «БН», 2016, № 14, с. 33. Пришло время поговорить о заполнении Книги учета доходов и расходов (далее — Книга УДР). Ее предприниматели на общей системе ведут по форме, утвержденной приказом Миндоходов от 16.09.13 г. № 481.

Книгу УДР можно вести как в классическом бумажном, так и в электронном виде. Она должна быть зарегистрирована в налоговом органе. Заметим, что эта процедура бесплатная. Предприниматель, который решил вести Книгу УДР «по старинке», в бумажном виде, вначале должен ее пронумеровать, прошнуровать, указать на титульной странице личные данные, а затем отправиться с ней в ГНИ по основному месту учета.

Также подлежит бесплатной регистрации и Книга УДР в электронной форме. Эта процедура происходит автоматически в течение 3 дней после подачи «электронного» заявления на ее получение.

Книгу УДР ведет только предприниматель. Отдельные книги на работников, которые получают от покупателей или заказчиков оплату наличными, заводить не нужно.

Теперь перейдем к технике заполнения. Записи в бумажной форме книги нужно производить шариковой или чернильной ручкой ( ч. 3 п. 3 Порядка № 481*). Нельзя вносить записи карандашом или печатным способом.

* Порядок ведения Книги УДР, утвержденный приказом Миндоходов от 16.09.13 г. № 481.

Когда и как часто делают записи? По итогам рабочего дня, в течение которого получен доход ( п. 5 Порядка № 481). Это означает, что «пустые» дни в Книге не отражаются.

И еще несколько очень важных моментов. Денежные показатели отражаются в Книге УДР в гривнях с копейками ( п. 9 Порядка № 481).

Общесистемщики, которые зарегистрированы плательщиками НДС, отражают в Книге УДР доходы и расходы без учета сумм НДС ( п. 7 Порядка № 481).

Предусмотрена ли ответственность в случае нерегистрации (неведения), нарушения порядка ведения Книги УДР? Да, за такие вольности предпринимателю грозит админштраф в размере от 51 до 85 грн., а за повторное такое нарушение — от 85 до 136 грн. ( ст. 1641 КоАП).

Кроме того, если ФЛП вообще проигнорирует обязанность завести Книгу УДР, налоговики применят еще и штраф по ст. 121 НКУ в размере 510 грн., а за повторное нарушение — в размере 1020 грн.

Как делать записи в графах Книги УДР

Какие данные попадут в каждую графу, представим в табл. 1.

Таблица 1. Построчное заполнение Книги УДР

| Графа | Рекомендации по заполнению | Примечания |

| Графа 1 «Період обліку (день, місяць, квартал, рік)» | Указывайте дату, когда был получен доход, и период при подведении итогов, например, «Всего за февраль». Итоги подводятся за месяц, квартал, год ( ч. 2 п. 6 Порядка № 481) | Если доход не был получен, то на дату «простоя» Книгу УДР заполнять не нужно |

| Графа 2 «Сума доходу, отриманого від здійснення господарської діяльності або незалежної професійної діяльності» | Запись о доходе вносите по «кассовому» методу. То есть она должна появиться в Книге УДР только после того, как денежные средства поступили на текущий счет или получены наличными ( ч. 2 п. 6 Порядка № 481). Тут также отражайте доход, полученный в неденежной форме, в том числе: — сумму задолженности предпринимателя, по которой истек срок исковой давности; — стоимость бесплатно полученных товаров (работ, услуг). Во всех остальных случаях (отгрузка товара, подписание акта работ/услуг) дохода нет, следовательно, и графу 2 не заполняйте. Доход, полученный предпринимателем в наличной или безналичной форме, указывайте итоговой суммой за день, а не по факту каждой продажи (никаких расшифровок, от кого и за что получен доход, не требуется) | Все, что получено физлицом как гражданином (зарплата, наследство, подарки и т. д.), в предпринимательские доходы (графа 2) включать нельзя |

| Графа 3 «Сума повернутих коштів за товари (роботи, послуги)» | Заполняйте в случае возврата оплаченного товара покупателем или возврата предоплаты покупателю за товары (работы, услуги). В первом случае одновременно с заполнением графы 3 необходимо: — отсторнировать стоимость такого товара по цене его приобретения в графе 6 Книги УДР; — указать реквизиты документа, подтверждающего возврат товара (акт возврата товара и т. п.), в графе 5 Книги УДР | Графу 3 заполняйте со знаком «плюс» |

| Графа 4 «Загальна сума отриманого доходу, яка підлягає декларуванню (гр. 2 - гр. 3)» | Указывайте разницу между полученным доходом от хозяйственной деятельности (графа 2) и «возвратными» суммами (графа 3) | — |

| «Витрати, пов’язані з господарською діяльністю або провадженням незалежної професійної діяльності» | ||

| Графа 5 «Реквізити документа, що підтверджує понесені витрати» | Сюда записывайте реквизиты (номер, дата и название) документа, который подтверждает понесенные расходы, непосредственно связанные с полученным доходом. Графу заполняйте одновременно с расходными графами Книги, а именно графами 6, 7 и 8 | Документами, которые подтверждают расходы, могут быть, в частности, платежное поручение, квитанция, фискальный чек, акт закупки (выполненных работ, предоставленных услуг) и другие первичные документы, подтверждающие факт оплаты товаров, работ, услуг ( ч. 5 п. 6 Порядка № 481) |

| Графа 6 «Сума витрат, пов’язаних | В этой графе отражайте сумму расходов на приобретение товаров, работ, услуг, непосредственно связанную с доходом, полученным по итогам дня ( ч. 6 п. 6 Порядка № 481). Так, предприниматели, связанные с торговлей, отражают здесь покупную стоимость проданных за день товаров. При производстве продукции (работ, услуг) в эту графу вносят данные о покупной стоимости запасов, сырья, других товарно-материальных ценностей, фактически использованных при производстве(1) реализованной продукции (работ, услуг). Также сюда вносят записи о стоимости приобретенных работ или услуг, которые можно прямо соотнести с доходом от реализации товара или собственных услуг (работ). Записи осуществляйте: — по факту получения дохода, т. е. после получения оплаты от покупателей; — при условии, что товары (работы, услуги) фактически получены и оплачены предпринимателем. | Здесь отражаются затраты на приобретение не только товаров, но и работ с услугами, непосредственно связанных с получением дохода (прямые расходы). Графа 6 заполняется одновременно с заполнением графы 5. Графа 6 не заполняется, если выручка от реализации готовой продукции (работ, услуг) не получена (нужно ориентироваться на получение денежных средств, а не на отгрузку). |

| з придбанням товарів (робіт, послуг)» | Причем обязательно наличие подтверждающих документов. Еще раз отметим: эту графу заполняйте по итогам дня, в котором получен доход. Кстати, такой порядок отражения расходов довольно проблематичен для мелкорозничной торговли, а также для предпринимателей-производственников. Они могут рискнуть и отражать расходы, как им удобно, например, в конце месяца. Максимум, что им за это грозит, — админштраф (см. выше) | Подход к заполнению этой графы следующий: если расходы можно классифицировать как прямые, т. е. их можно непосредственно отнести на конкретный объект расходов (продукция, работы, услуги), то их следует отражать в этой графе, если нет — отражаем такие расходы в графе 8 |

| Графа 7 «Витрати на оплату праці найманих осіб» | В этой графе отражайте сумму расходов на оплату труда и начисления на оплату труда наемных работников, понесенные в отчетном месяце. В данную графу заносите сумму начисленной «грязной» зарплаты (без вычета удержаний НДФЛ и военного сбора), а также начисления ЕСВ на нее (22 %). Такие расходы прямо не привязываются к получению выручки. Поэтому считаем, что их нужно учитывать в том месяце, в котором они осуществлены. Следовательно, запись в данную графу вносится на дату выплаты зарплаты работникам и на дату фактической уплаты ЕСВ в части начислений с зарплаты работников | По мнению налоговиков, если предприниматель не получал в отчетном месяце доход, то он не может отразить суммы зарплаты в графе 7 (см. категорию 104.08 ЗІР ГФСУ) |

| Графа 8 «Інші витрати, пов’язані з одержанням доходу» | В данную графу вносите все остальные расходы, непосредственно связанные с хозяйственной деятельностью, которые не отражаются в графах 6 и 7. При этом услуги (работы, товарно-материальные ценности) должны быть оплачены. В эту графу попадут следующие расходы: — арендная плата за офис, торговые площади, транспортные средства, оборудование и т. д.; — сумма ЕСВ, уплаченного предпринимателем за себя; — оплата услуг банка, в том числе за расчетно-кассовое обслуживание; — плата за коммунальные услуги, связь и др. То есть это по сути те расходы, которые невозможно прямо связать с объектом расходов (продукция, работы, услуги). Например, административные расходы, расходы на сбыт, общепроизводственные | Для отражения таких расходов не обязательно ждать «доходный день», ведь они прямо не привязаны к получению выручки. Следовательно, отражать их в Книге УДР нужно на дату выплаты средств (независимо от даты получения дохода). С этим не спорят и налоговики (см. категорию 104.08 ЗІР ГФСУ) |

| Графа 9 «Сума чистого оподатковуваного доходу (гр. 4 - гр. 6 - гр. 7 - гр. 8)» | В этой графе выводите чистый доход, подлежащий налогообложению, по формуле: сумма дохода за отчетный период (графа 4) - сумма расходов хоздеятельности (сумма граф 6, 7 и 8). Итоговые суммы выводятся за месяц, квартал, год | Итоговая сумма чистого дохода за год должна совпасть с суммой в декларации об имущественном состоянии и доходах |

| (1) Для правильного заполнения графы 6 предприниматель должен выбрать один из методов, по которому он будет учитывать выбытие запасов (метод идентифицированной себестоимости, ФИФО (первый пришел — первый ушел), средневзвешенной себестоимости, нормативных затрат). Очень осторожным предпринимателям рекомендуем оформлять документ (произвольной формы), в котором бы содержался расчет сумм, вносимых в данную графу Книги УДР (графу 6). | ||

Далее приведем числовой пример.

Пример. Предприниматель-общесистемщик (неплательщик НДС) в марте 2016 года делает первые шаги в хозяйственной деятельности. Он начал заниматься розничной торговлей чаем в упаковках и чайными принадлежностями. Для этого он арендовал помещение, в котором самостоятельно торговал до 18 марта 2016 года, а затем отправился в другой город на закупку товара.

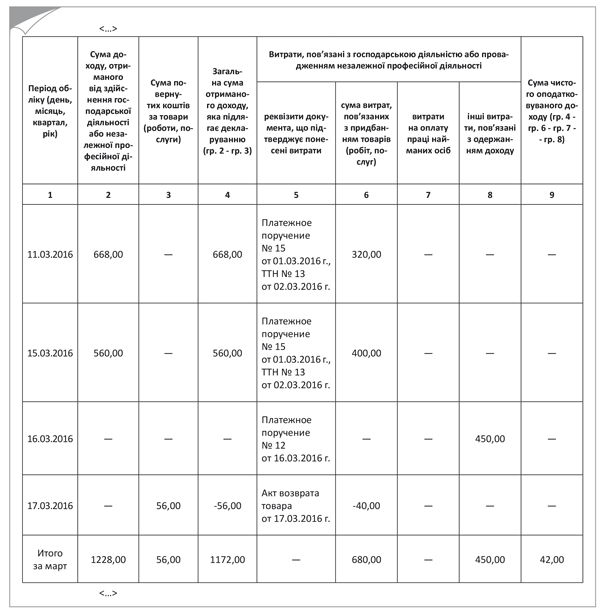

Приведем пример заполнения Книги УДР в марте 2016 года (см. на с. 41). Содержание осуществленных в этом месяце операций приведено в табл. 2 на с. 40.

Таблица 2. Хозяйственные операции ФЛП-общесистемщика за март 2016 года

| Дата | Содержание операции | Примечание |

| 01.03.2016 | Поставщику в виде предоплаты перечислено 1000,00 грн. за 50 чашек по цене 20 грн. | Расходы по приобретенным товарам показываются в периоде, когда произошла реализация соответствующих ТМЦ. Следовательно, на дату оплаты товаров расходы в Книге УДР не отражаются |

| 02.03.2016 | Получена от поставщика партия чашек, оплаченная 01.03.2016 г. | В Книге УДР такая операция не отражается, поскольку товар еще не продан |

| 09.03.2016 | Получено 100 упаковок чая по цене 16 грн. на общую сумму 1600 грн., которая согласно договору будет оплачена в следующем месяце | На дату получения товара расходы не отражаются |

| 11.03.2016 | Предприниматель установил цену реализации на чашки — 28 грн. и на чай — 22 грн. Он продал 4 чашки одному покупателю, 12 чашек разным покупателям и 10 упаковок чая тоже разным покупателям. Сумма дохода за день составила 668 грн. (16 шт. х 28 грн. + 10 шт. х 22 грн.) | В Книге УДР предприниматель указывает общую сумму выручки за день (без расшифровки, от кого и за что она получена). Одновременно необходимо заполнить графы 5 и 6. Заметим, что в графу 6 попадут только расходы на приобретение реализованных чашек в сумме 320 грн. (16 шт. х 20 грн.), поскольку они получены и оплачены предпринимателем. А вот расходы на приобретение реализованного чая в марте отражены не будут, поскольку их еще нет (ведь чай пока не оплачен). Такие расходы попадут в Книгу УДР в месяце их фактической оплаты |

| 15.03.2016 | Предприниматель продал 20 чашек разным покупателям на сумму 560 грн. | По такой операции в Книге УДР нужно заполнить три графы (помимо указания даты осуществления деятельности). Так, в графу 2 Книги УДР заносится итоговая дневная сумма дохода, поскольку расшифровывать доходы за день предприниматель не обязан. При этом одновременно заполняются графа 6, в которой отражается сумма расходов, непосредственно связанная с получением дохода(1) (20 шт. х 20 грн. = 400 грн.), и графа 5 |

| 16.03.2016 | Предприниматель уплатил арендную плату за торговое помещение в размере 450 грн. (подписан акт по аренде) | Такие расходы в полном объеме (без привязки к проданным товарам) отражаются в графе 8 Книги УДР на дату выплаты средств |

| 17.03.2016 | Покупатель вернул 2 чашки, поскольку был обнаружен заводской брак | Такая операция отражается в графе 3 Книги УДР, в частности, указывается сумма денег, которая возвращается покупателю (56 грн.). Также необходимо уменьшить ранее отраженные расходы на сумму 40 грн. (2 шт. х 20 грн.). Такая запись отражается в графе 6 Книги УДР со знаком «минус». Считаем, что одновременно стоит сделать запись в графе 5, куда внести реквизиты акта возврата между покупателем и предпринимателем-продавцом |

| 31.03.2016 | Подведены итоги за месяц | Итоги подводим по всем графам, несмотря на то что в Порядке № 481 это предусмотрено только для «доходной» графы 2 |

| (1) Как правило, предприниматели, связанные с торговлей, отражают в графе 6 покупную стоимость проданных товаров. Однако при значительной номенклатуре товаров, приобретенных по разным ценам, удобнее использовать бухгалтерские методы определения себестоимости реализованных запасов. | ||

Фрагмент Книги УДР за март 2016 года

Выводы

- Записи в Книге УДР делайте по итогам рабочего дня, в течение которого получен доход.

- Общесистемщики — неплательщики НДС отражают в Книге УДР доходы и расходы с учетом сумм НДС.

- За нерегистрацию (неведение) Книги УДР предпринимателю грозит штраф в размере 510 грн. и админштраф в размере от 51 до 85 грн.