Общие моменты

В конце года обязательно закрывают счета доходов и расходов. В принципе, предприятия согласно Инструкции № 291* могут это делать как ежемесячно, так и 1 раз в году.

Применительно к учету расходов напомним, что предприятия имеют право выбрать один из вариантов ведения учета, в частности с использованием:

1) только 8-го класса счетов (этот вариант могут применять субъекты малого предпринимательства, а также другие организации, деятельность которых не направлена на ведение коммерческой деятельности);

2) только 9-го класса счетов;

3) 8-го и 9-го классов счетов.

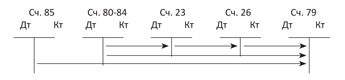

Для предприятий, которые используют 8-й класс счетов, Инструкция № 291 предусматривает такие правила. Счета 8-го класса списывают в дебет:

• счета 23 «Производство» ежемесячно в части суммы прямых и производственных накладных расходов (общепроизводственных расходов);

• счета 79 «Финансовые результаты» в конце года или ежемесячно в части суммы административных расходов, расходов на сбыт, прочих операционных расходов.

Счет 85 «Прочие расходы» ведут только те предприятия и организации, которые не применяют счета 9-го класса «Расходы деятельности», и сальдо на нем закрывают в конце года или ежемесячно в корреспонденции с дебетом счета 79.

Счета 9-го класса «Расходы деятельности» применяют для обобщения информации о расходах операционной, инвестиционной, финансовой и другой деятельности предприятия.

По дебету счетов этого класса отражают суммы расходов, по кредиту — списание суммы расходов в конце отчетного года или ежемесячно на счет 79.

На счетах 7-го класса, кроме счета 76 «Страховые платежи», в течение отчетного года по кредиту отражают сумму общего дохода вместе с суммой непрямых налогов, сборов (обязательных платежей), которые включены в цену продажи, по дебету ежемесячно отражают надлежащую сумму непрямых налогов, сборов (обязательных платежей), а также проводят ежегодное или ежемесячное списание суммы чистого дохода на счет 79.

По кредиту счета 79 отражают суммы в порядке закрытия счетов учета доходов, по дебету — суммы в порядке закрытия счетов учета расходов и надлежащую сумму начисленного налога на прибыль. Сальдо счета 79 при его закрытии списывают на счет 44 «Нераспределенные прибыли (непокрытые убытки)».

Исходя из этого, общую схему списания расходов для предприятий, которые ведут только 8-й класс счетов, можно представить в виде схемы, приведенной на рис. 1.

Рис. 1. Закрываем счета расходов при ведении 8-го класса счетов

Те предприятия, которые не используют счет 26 «Готовая продукция» (например, оказывают услуги), закрывают счет 23 в корреспонденции со счетом 79.

Таким образом, в конце года предприятиям, которые обобщают расходы на 8-м классе счетов, нужно проконтролировать, чтобы не было остатков на:

• счетах 80 — 85;

• счете 79.

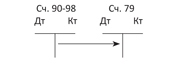

Общую схему списания расходов для предприятий, которые ведут только 9-й класс счетов, можно представить так (рис. 2).

Рис. 2. Закрываем счета расходов при ведении 9-го класса счетов

Соответственно, тем предприятиям, которые обобщают расходы на 9-м классе счетов, в конце года следует проверить, чтобы не было остатков на:

• счетах 90 — 98;

• счете 79.

Общая схема списания расходов для предприятий, которые ведут 8-й и 9-й классы счетов, представлена на рис. 3.

Рис. 3. Закрываем счета расходов при ведении 8-го и 9-го классов счетов

В данном варианте ведения учета в конце года не должно быть сальдо на счетах 8-го и 9-го классов счетов.

Закрытие счета 79

В дебет счета 79 списывают расходы, в кредит — доходы. В конце отчетного периода, избранного предприятием для закрытия счета 79, сопоставляют обороты по дебету и кредиту счета 79 и определяют сальдо на конец периода. Здесь возможны такие результаты:

Рис. 4. Схема закрытия счета 79 (финрезультаты)

Заметим также, что на счете 79 учет ведут в разрезе субсчетов. В связи с этим возможна ситуация, когда по одному из субсчетов был получен результат — прибыль, а по другому — убыток.

В этом случае можно поступить так. Закрыть каждый субсчет счета 79 на соответствующий субсчет 441 или субсчет 442. Затем определить итоговое сальдо на субсчетах 441 и 442 («свернуть» его на тот счет, сальдо по которому окажется больше).

Поясним это на примере.

Пример. По итогам года предприятие получило такие результаты:

• сальдо на субсчете 791 составило по кредиту 110000 грн.;

сальдо на субсчете 792 составило по дебету 20000 грн.;

• сальдо на субсчете 793 составило по дебету 30000 грн.

Допустим, что сальдо на субсчетах 441 и 442 на конец года (до закрытия баланса) не было.

В этом случае делают корреспонденции, показанные в таблице.

Учет финансовых результатов в конце года

| Хозяйственная операция | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | ||

| 1. Списаны финансовые результаты операционной деятельности | 791 | 441 | 110000 |

| 2. Списаны финансовые результаты финансовых операций | 442 | 792 | 20000 |

| 3. Списаны финансовые результаты прочей деятельности | 442 | 793 | 30000 |

| 4. Чтобы определить итоговый финансовый результат, «сворачиваем» непокрытые убытки в сумме 50000 грн. (20000 + 30000) и нераспределенную прибыль. В итоге останется сальдо только на субсчете 441 (прибыль) | 441 | 442 | 50000 |

Итого по результатам отчетного периода была получена прибыль в размере 60000 грн. (сальдо по кредиту субсчета 441).

В аналогичном порядке можно поступать и в том случае, когда на начало периода на счете 44 числится сальдо по одному субсчету (прибыль или убыток), а по итогам отчетного периода получены результаты, которые подлежат отражению на другом субсчете. Например, если бы в рассмотренном выше примере числилось сальдо по дебету субсчета 442 на сумму 65000 грн., вместо проводки 4 была бы сделана корреспонденция Дт 441 — Кт 442 на сумму 110000 грн. Соответственно, итоговый результат составил бы сальдо по дебету субсчета 442, убыток в размере 5000 грн. (65000 + 20000 + 30000 - 110000).

В остальном ежегодное закрытие счетов связано с проверкой обоснованности остатков на них, что проверяют по итогам годовой инвентаризации.