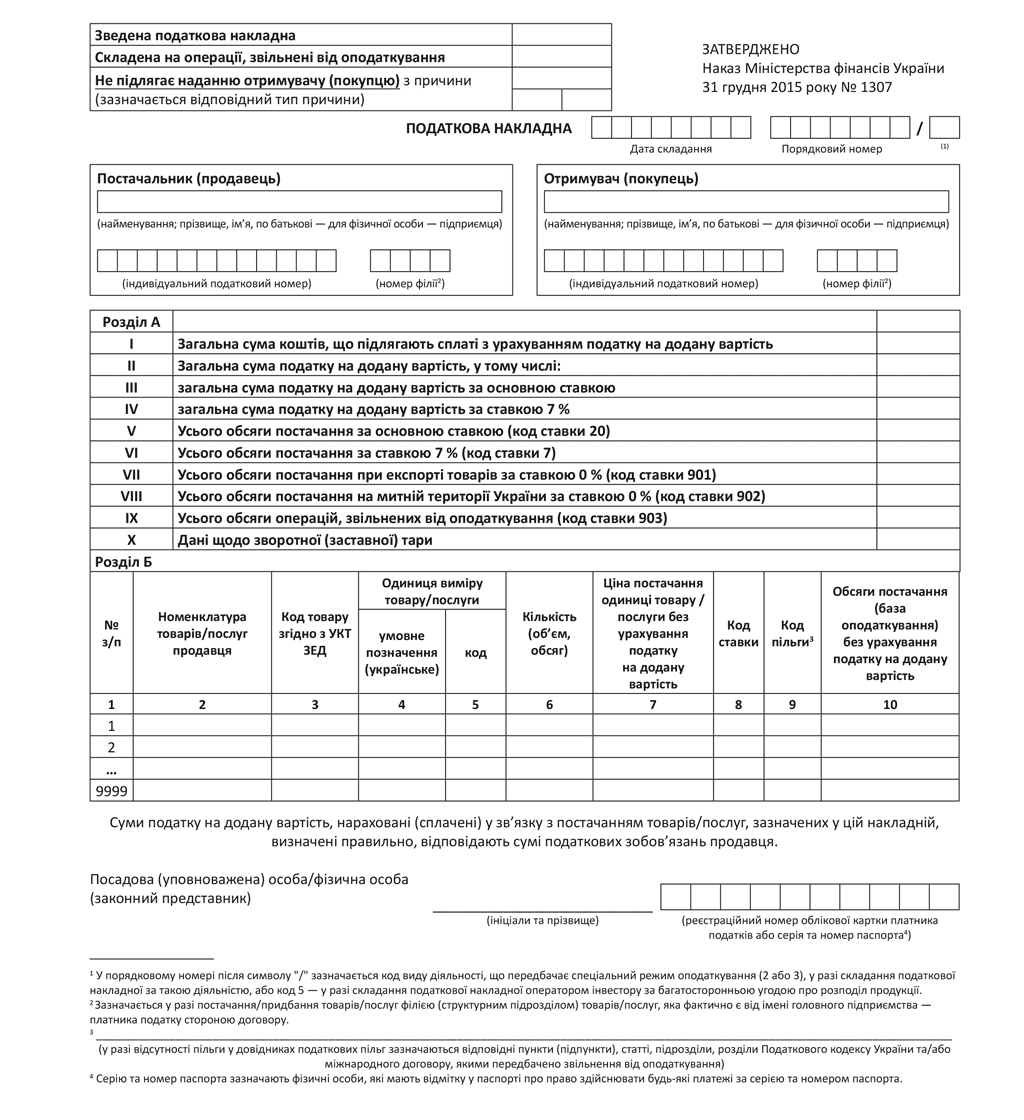

Минфин утвердил новую форму налоговой накладной (НН). Она очень интересная и существенно отличается от привычной формы (см. с. 20 номера). Но для начала скажем о самом главном: поскольку комментируемый приказ вступит в силу с 1 числа второго месяца, следующего за месяцем его официального опубликования, то применять новую форму НН нужно будет только с 1 апреля 2016 года.

Кратко отметим основные новшества, а подробный анализ вы получите в одном из следующих номеров нашей газеты.

Итак, в форме НН налицо следующие изменения:

• появились новые поля для отметок о сводной НН, а также для НН, составленной на освобожденные от НДС операции. При этом для «самосводных» НН, которые составляются согласно п. 198.5 и п. 199.1 НКУ (компенсация ранее начисленного налогового кредита), ввели свой условный ИНН «600000000000»;

• нет реквизитов о местонахождении и номерах телефонов продавца и покупателя, виде гражданско-правового договора, форме расчетов;

• в табличной части появились разделы А и Б: раздел А предназначен для указания итоговых данных об объемах поставки и суммах НДС, раздел Б — сведений о поставляемом товаре/услуге;

• нужно будет указывать новые данные: код ставки (какой код выбрать — указано в п.п. 6 п. 16 нового Порядка заполнения НН) и код льготы (заполнять эту графу придется при составлении НН на освобожденные операции согласно Справочнику налоговых льгот).

Приложение «Документы»

Нормативно-правовые акты

Министерство финансов Украины

Об утверждении формы налоговой накладной и Порядка заполнения налоговой накладной

Приказ от 31.12.15 г. № 1307

Зарегистрирован в Министерстве юстиции Украины 26 января 2016 г. под № 137/28267

В соответствии с пунктом 201.2 статьи 201 раздела V Налогового кодекса Украины и Положением о Министерстве финансов Украины, утвержденным постановлением Кабинета Министров Украины от 20 августа 2014 года № 375,

ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые:

форму налоговой накладной;

Порядок заполнения налоговой накладной.

2. Признать утратившими силу:

3. Департаменту налоговой, таможенной политики и методологии бухгалтерского учета Министерства финансов Украины (Романюк Ю. П.) и Департаменту методологической работы по вопросам налогообложения Государственной фискальной службы Украины (Доманский О. В.)

в установленном порядке обеспечить:

подачу настоящего приказа на государственную регистрацию в Министерство юстиции Украины;

обнародование настоящего приказа.

4. Настоящий приказ вступает в силу с 01 числа второго месяца, следующего за месяцем его официального опубликования.

5. Контроль за выполнением настоящего приказа возложить на заместителя Министра финансов Украины Макееву О. Л. и Председателя Государственной фискальной службы Украины Насирова Р. М.

Министр Н. Яресько

СОГЛАСОВАНО:

Председатель Государственной регуляторной службы Украины К. М. Ляпина

Председатель Государственной фискальной службы Украины Р. М. Насиров

Порядок заполнения налоговой накладной

Утвержден приказом от 31 декабря 2015 года № 1307

Зарегистрирован в Министерстве юстиции Украины 26 января 2016 года под № 137/28267

1. Налоговую накладную составляет лицо, которое зарегистрировано как плательщик налога в контролирующем органе и которому присвоен индивидуальный налоговый номер плательщика налога на добавленную стоимость.

Если не зарегистрированные плательщиками налога на добавленную стоимость филиалы и другие структурные подразделения плательщика налога самостоятельно осуществляют поставку товаров/услуг и проводят расчеты с поставщиками/потребителями, то зарегистрированный плательщик налога, в состав которого входят такие структурные подразделения, может делегировать филиалу или структурному подразделению право составления налоговых накладных. Для этого плательщик налога должен каждому филиалу и каждому структурному подразделению присвоить отдельный цифровой номер, о чем должен в письменном виде уведомить контролирующий орган по месту его регистрации как плательщика налога на добавленную стоимость.

При составлении налоговой накладной филиалом или другим структурным подразделением плательщика налога в графе «Поставщик (продавец)» налоговой накладной сначала указывается наименование головного предприятия, зарегистрированного в качестве плательщика налога, определенное уставными документами, и через запятую — наименование такого филиала (структурного подразделения).

В случае поставки товаров/услуг филиалу (структурному подразделению) плательщика налога при составлении налоговой накладной в графе «Получатель (покупатель)» сначала указывается наименование головного предприятия, зарегистрированного в качестве плательщика налога на добавленную стоимость, и через запятую — наименование такого филиала (структурного подразделения), который (которое) фактически является от имени головного предприятия (покупателя) стороной договора.

При выполнении договоров о совместной деятельности налоговая накладная составляется лицом, которое ведет учет результатов такой деятельности и является ответственным за содержание и внесение налога в бюджет. Учет результатов совместной деятельности ведется таким лицом в общеустановленном порядке отдельно от учета хозяйственных результатов такого лица.

При осуществлении хозяйственных операций, связанных с использованием имущества, полученного в управление по договорам об управлении имуществом, налоговая накладная составляется лицом — управляющим имуществом, которое ведет отдельный учет по налогу на добавленную стоимость такихозяйственных операций и является ответственным за удержание и внесение налога в бюджет.

При выполнении многостороннего соглашения о разделе продукции при участии нескольких инвесторов налоговая накладная может составляться как оператором, так и инвесторами, если все инвесторы зарегистрированы плательщиками налога.

В случае предоставления нерезидентом услуг, место поставки которых расположено на таможенной территории Украины, налоговая накладная составляется зарегистрированным на территории Украины плательщиком налога — получателем (покупателем).

Субъекты предпринимательской деятельности, перешедшие на упрощенную систему налогообложения, которая не предусматривает уплату налога на добавленную стоимость или предусматривает его начисление по ставкам иным, нежели определенные подпунктами «а» — «в» пункта 193.1 статьи 193 раздела V Налогового кодекса Украины, утрачивают право на составление налоговой накладной.

Налоговая накладная считается недействительной в случае ее заполнения лицом иным, нежели указанное в этом пункте.

2. Налоговая накладная и приложения к ней составляются в электронной форме с соблюдением условия относительно регистрации в порядке, определенном законодательством, электронной подписи уполномоченного плательщиком лица.

3. Все налоговые накладные, в том числе накладные, особенности заполнения которых изложены в пунктах 9 — 15 и 19 настоящего Порядка, подлежат регистрации в Едином реестре налоговых накладных в порядке, установленном Кабинетом Министров Украины, и по форме, действующей на день такой регистрации.

Плательщик налога имеет право зарегистрировать налоговую накладную в Едином реестре налоговых накладных на сумму налога, исчисленную по формуле, указанной в пункте 2001.3 статьи 2001 Налогового кодекса Украины и пункте 9 Порядка электронного администрирования налога на добавленную стоимость, утвержденного постановлением Кабинета Министров Украины от 16 октября 2014 года № 569.

4. Налоговая накладная заполняется на государственном языке.

Все графы налоговой накладной, имеющие стоимостные показатели, заполняются в гривнях с копейками.

Реквизиты заглавной части налоговой накладной, содержащие цифровые значения (дата составления, порядковый номер, номер филиала (структурного подразделения)), не должны содержать никаких других знаков и символов.

5. Налоговая накладная составляется в день возникновения налоговых обязательств поставщика (продавца), кроме случаев, предусмотренных Налоговым кодексом Украины и настоящим Порядком.

Дата составления налоговой накладной заполняется цифрами в такой последовательности: день месяца (две цифры), месяц (две цифры), год (четыре цифры). При этом точки, запятые и другие знаки препинания в дате составления налоговой накладной не проставляются.

6. Порядковый номер налоговой накладной содержит только цифровые значения (не должен содержать букв или других символов) и состоит из двух частей:

в первой части (до знака дроби) проставляется порядковый номер;

во второй части (после знака дроби) проставляется код вида деятельности, предусматривающий специальный режим налогообложения, или код, предусматривающий составление налоговой накладной оператором инвестору по многостороннему соглашению о разделе продукции.

В первой части порядкового номера налоговой накладной указывается цифровой номер, соответствующий последовательному номеру составленной плательщиком налоговой накладной в течение определенного периода.

Учет (нумерация) составленных налоговых накладных ведется плательщиком налога на добавленную стоимость в произвольных форме и порядке.

Не допускается составление плательщиком налога на добавленную стоимость по одной дате налоговых накладных с одинаковым порядковым номером.

Порядковый номер налоговой накладной не может начинаться на «0».

Плательщики налога на добавленную стоимость составляют отдельные налоговые накладные по видам деятельности, предусматривающим специальный режим налогообложения, и указывают во второй части порядкового номера налоговой накладной код соответствующей деятельности:

2 — сельскохозяйственные предприятия, применяющие специальный режим налогообложения деятельности в сфере сельского и лесного хозяйства, а также рыболовства в соответствии со статьей 209 раздела V Налогового кодекса Украины;

3 — сельскохозяйственные предприятия всех форм собственности, которые отвечают критериям, определенным статьей 209 раздела V Налогового кодекса Украины, но которые не выбрали специального режима налогообложения деятельности в сфере сельского, лесного хозяйства и рыболовства и реализуют молоко, скот, птицу, шерсть собственного производства, а также молочные продукты, молочное сырье и мясопродукты, произведенные в собственных перерабатывающих цехах.

В случае составления оператором инвестору в рамках выполнения многостороннего соглашения о разделе продукции налоговой накладной в соответствии с подпунктом «а» пункта 337.4 статьи 337 раздела XVIII Налогового кодекса Украины во второй части порядкового номера такой налоговой накладной указывается код «5».

В незаполняемых клеточках порядкового номера налоговой накладной нули, прочерки и другие знаки или символы не проставляются.

7. При составлении налоговой накладной филиалом или другим структурным подразделением плательщика налога, фактически являющимися от имени головного предприятия — плательщика налога стороной договора, в строке «Номер филиала поставщика (продавца)» указывается числовой номер такого филиала (структурного подразделения).

В случае поставки товаров/услуг филиалу (структурному подразделению) плательщика налога, который фактически является от имени головного предприятия (покупателя) стороной договора, при составлении налоговой накладной в строке «Номер филиала получателя (покупателя)» указывается числовой номер такого филиала (структурного подразделения).

В случае когда налоговая накладная заполняется самим плательщиком налога, номер филиала или структурного подразделения не заполняется. При этом нули, прочерки и другие знаки или символы не проставляются.

8. При составлении налоговых накладных, особенности заполнения которых изложены в пунктах 10 — 15 настоящего Порядка, в верхней левой части таких накладных в графе «Не подлежит предоставлению получателю (покупателю) по причине» делается пометка «X» и указывается тип причины:

01 — Составлена на сумму увеличения компенсации стоимости поставленных товаров/услуг (для налоговых накладных, особенности заполнения которых изложены в пункте 13 настоящего Порядка);

02 — Составлена на поставку неплательщику налога;

03 — Составлена на поставку товаров/услуг в счет оплаты труда физическим лицам, находящимся в трудовых отношениях с плательщиком налога;

04 — Составлена на поставку в пределах баланса для непроизводственного использования;

05 — Составлена в связи с ликвидацией основных средств по самостоятельному решению плательщика налога;

06 — Составлена в связи с переводом производственных основных средств в состав непроизводственных;

07 — Составлена на операции по вывозу товаров за пределы таможенной территории Украины;

08 — Составлена на поставку для операций, не являющихся объектом обложения налогом на добавленную стоимость;

09 — Составлена на поставку для операций, освобожденных от обложения налогом на добавленную стоимость;

10 — Составлена с целью определения при аннулировании регистрации плательщика налога налоговых обязательств по товарам/услугам, необоротным активам, суммы налога по которым были включены в состав налогового кредита и не были использованы в налогооблагаемых операциях в пределахозяйственной деятельности;

11 — Составлена по ежедневным итогам операций;

12 — Составлена на поставку неплательщику, в которой указывается название покупателя (для налоговых накладных, особенности заполнения которых изложены в пункте 10 настоящего Порядка);

13 — Составлена в связи с использованием производственных или непроизводственных средств, других товаров/услуг не в хозяйственной деятельности;

14 — Составлена получателем (покупателем) услуг от нерезидента;

15 — Составлена на сумму превышения цены приобретения товаров/услуг над фактической ценой их поставки;

16 — Составлена на сумму превышения балансовой (остаточной) стоимости необоротных активов над фактической ценой их поставки;

17 — Составлена на сумму превышения обычной цены самостоятельно изготовленных товаров/услуг над фактической ценой их поставки.

В иных случаях в верхней левой части налоговой накладной тип причины не указывается (нули, прочерки и другие знаки или символы не проставляются).

9. В случае составления налоговой накладной на операции по поставке инвестору товаров/услуг в рамках выполнения многостороннего соглашения о разделе продукции в строке «Получатель (покупатель)» сначала указывается наименование оператора такого соглашения и через запятую — наименование инвестора, который фактически является от имени оператора стороной договора, а в строке «Индивидуальный налоговый номер получателя (покупателя)» указывается индивидуальный налоговый номер оператора такого соглашения.

В случае составления оператором инвестору в рамках выполнения многостороннего соглашения о разделе продукции налоговой накладной в соответствии с подпунктом «а» пункта 337.4 статьи 337 раздела XVIII Налогового кодекса в строках такой налоговой накладной, отведенных для заполнения данных поставщика (продавца), оператор указывает собственные данные, а в строках, отведенных для заполнения данных получателя (покупателя), — данные инвестора.

10. Налоговая накладная составляется в порядке, предусмотренном пунктом 2 настоящего Порядка, в случае поставки:

для собственных нужд дипломатических миссий в Украине, а также для использования лицами из числа дипломатического персонала этих дипломатических миссий и членами их семей, проживающих вместе с такими лицами, товаров с оплатой в безналичной форме и услуг, операции по поставке которых в соответствии с пунктом 197.2 статьи 197 раздела V Налогового кодекса Украины освобождаются от обложения налогом на добавленную стоимость;

лицу, не зарегистрированному плательщиком налога, товаров/услуг, обложение налогом на добавленную стоимость операций по поставке которых в соответствии со статьей 211 раздела V Налогового кодекса Украины осуществляется в льготном режиме и которые приобретаются за средства международной технической помощи по проекту (программе) в рамках проведения операций, связанных с выполнением работ по подготовке к снятию и снятию энергоблоков Чернобыльской АЭС с эксплуатации и преобразованию объекта «Укрытие» в экологически безопасную систему;

лицу, не зарегистрированному плательщиком налога, товаров/услуг, операции по поставке которых освобождены от обложения налогом в соответствии с пунктом 26 подраздела 2 раздела XX Налогового кодекса Украины и которые оплачиваются за счет грантов (субгрантов), предоставленных в соответствии с программами Глобального фонда для борьбы со СПИДом, туберкулезом и малярией в Украине.

В верхней левой части такой налоговой накладной делается соответствующая пометка «X» и указывается тип причины 12. При этом в графе «Получатель (покупатель)» указывается наименование юридического лица (дипломатической миссии) или фамилия, имя, отчество (далее — Ф. И. О.) физического лица (лица из числа дипломатического персонала и членов их семей), а в строке «Индивидуальный налоговый номер получателя (покупателя)» проставляется условный ИНН «200000000000».

Такая налоговая накладная составляется в электронной форме и выдается по выбору получателя (покупателя) одним из таких способов:

или направляется в электронном виде;

или предоставляется в бумажном виде путем ее печатания.

11. В случае начисления налоговых обязательств в соответствии с пунктом 198.5 статьи 198 и пунктом 199.1 статьи 199 Налогового кодекса Украины плательщик налога составляет отдельные сводные налоговые накладные по товарам/услугам, необоротным активам, которые предназначены для их использования/начинают использоваться:

1) в операциях, не являющихся объектом налогообложения;

2) в операциях, освобожденных от налогообложения;

3) в операциях, которые осуществляются плательщиком налога в пределах баланса плательщика налога, в том числе передача для непроизводственного использования, перевод производственных необоротных активов в состав непроизводственных необоротных активов;

4) в операциях, не являющихся хозяйственной деятельностью плательщика налога.

Такие сводные налоговые накладные составляются не позже последнего дня отчетного (налогового) периода.

В случае составления сводной налоговой накладной в графе «Сводная налоговая накладная» делается пометка «X».

В таких сводных налоговых накладных в графе «Получатель (покупатель)» плательщик налога указывает собственное наименование (Ф. И. О.), в строке «Индивидуальный налоговый номер получателя (покупателя)» проставляется условный ИНН «600000000000», а в верхней левой части указывается соответствующий тип причины в соответствии с пунктом 8 настоящего Порядка (04 — Составлена на поставку в пределах баланса для непроизводственного использования; 08 — Составлена на поставку для операций, не являющихся объектом обложения налогом на добавленную стоимость; 09 — Составлена на поставку для операций, освобожденных от обложения налогом на добавленную стоимость; 13 — Составлена в связи с использованием производственных или непроизводственных средств, других товаров/услуг не в хозяйственной деятельности).

12. В случае поставки товаров/услуг получателю (покупателю), который не зарегистрирован как плательщик налога, и в случае составления налоговой накладной по ежедневному итогу операций в графе «Получатель (покупатель)» указывается «Неплательщик», а в строке «Индивидуальный налоговый номер получателя (покупателя)» проставляется условный ИНН «100000000000».

В случае осуществления операций по вывозу товаров за пределы таможенной территории Украины в графе «Получатель (покупатель)» указываются наименование (Ф. И. О.) нерезидента и через запятую — страна, в которой зарегистрирован покупатель (нерезидент), а в строке «Индивидуальный налоговый номер получателя (покупателя)» проставляется условный ИНН «300000000000».

В случае составления налоговой накладной получателем (покупателем) услуг от нерезидента, место поставки которых расположено на таможенной территории Украины, в строке «Индивидуальный налоговый номер поставщика (продавца)» такой накладной проставляется условный ИНН «500000000000», а в строке «Поставщик (продавец)» указываются наименования (Ф. И. О.) нерезидента и через запятую — страна, в которой зарегистрирован продавец (нерезидент). В строках, отведенных для заполнения данных покупателя, получатель (покупатель) указывает собственные данные.

В случае составления налоговой накладной по операциям по поставке товаров/услуг в пределах баланса плательщика налога для непроизводственного использования; использования товаров/услуг, по которым не были начислены налоговые обязательства в соответствии с пунктом 198.5 статьи 198 и пунктом 199.1 статьи 199 Налогового кодекса Украины (для товаров/услуг, приобретенных или изготовленных до 01 июля 2015 года, — в случае, если во время такого приобретения или изготовления суммы налога были включены в состав налогового кредита), в операциях, не являющихся объектом налогообложения или освобождаемых от налогообложения; использования производственных или непроизводственных средств, других товаров/услуг, по которым не были начислены налоговые обязательства в соответствии с пунктом 198.5 статьи 198 и пунктом 199.1 статьи 199 Налогового кодекса Украины (для производственных или непроизводственных средств, других товаров/услуг, приобретенных или изготовленных до 01 июля 2015 года, — в случае, если во время такого приобретения или изготовления суммы налога были включены в состав налогового кредита), не в хозяйственной деятельности; определения при аннулировании регистрации плательщика налога налоговых обязательств по товарам/услугам, необоротным активам, по которым не были начислены налоговые обязательства в соответствии с пунктом 198.5 статьи 198 и пунктом 199.1 статьи 199 Налогового кодекса Украины (для товаров/услуг, необоротных активов, приобретенных или изготовленных до 01 июля 2015 года, — в случае, если во время такого приобретения или изготовления суммы налога были включены в состав налогового кредита) и которые не были использованы в налогооблагаемых операциях в пределахозяйственной деятельности; ликвидации основных средств по самостоятельному решению плательщика налога; перевода производственных основных средств в состав непроизводственных; осуществления операций по поставке товаров/услуг в счет оплаты труда физических лиц, находящихся в трудовых отношениях с плательщиком налога, в строке «Индивидуальный налоговый номер получателя (покупателя)» проставляется условный ИНН «400000000000», а в строке «Получатель (покупатель)» плательщик налога указывает собственное наименование (Ф. И. О.).

13. В случае, если после поставки товаров/услуг покупателю — плательщику налога происходит увеличение суммы компенсации их стоимости, при этом на дату такого увеличения покупателю аннулирована регистрация плательщика налога, поставщик (продавец) составляет налоговую накладную на сумму такого увеличения. В строке «Получатель (покупатель)» такой налоговой накладной указывается «Неплательщик», в строке «Индивидуальный налоговый номер получателя (покупателя)» проставляется условный ИНН «100000000000», а в графе «Не подлежит предоставлению получателю (покупателю)» делается соответствующая пометка «Х» и указывается тип причины 01.

14. Налоговая накладная составляется по ежедневным итогам операций (если налоговая накладная не была составлена на эти операции) в случае:

осуществления поставки товаров/услуг за наличные конечному потребителю (не являющемуся плательщиком налога), расчеты за которые проводятся через кассу/регистраторы расчетных операций или через банковское учреждение либо платежное устройство (непосредственно на текущий счет поставщика);

выписки транспортных билетов, гостиничных счетов или счетов, выставляемых плательщику налога за услуги связи, иные услуги, стоимость которых определяется по показаниям приборов учета, содержащих общую сумму платежа, сумму налога и налоговый номер поставщика (продавца), за исключением тех, форма которых установлена международными стандартами;

предоставления плательщику налога кассовых чеков, содержащих сумму поставленных товаров/услуг, общую сумму начисленного налога (с определением фискального и налогового номеров поставщика).

15. В случае если база налогообложения определяется исходя из цены приобретения товаров/услуг, обычной цены самостоятельно изготовленных товаров/услуг или балансовой (остаточной) стоимости необоротных активов и превышает сумму поставки таких товаров/услуг, необоротных активов, определенную исходя из их договорной стоимости, т. е. цена приобретения/обычная цена/балансовая (остаточная) стоимость превышает фактическую цену (договорную стоимость) поставки, поставщик (продавец) составляет две налоговые накладные: одну — на сумму, рассчитанную исходя из фактической цены поставки, другую — на сумму, рассчитанную исходя из превышения цены приобретения/обычной цены/балансовой (остаточной) стоимости над фактической ценой. В налоговой накладной, составленной на сумму такого превышения, делается отметка в соответствии с пунктом 8 настоящего Порядка (15 — Составлена на сумму превышения цены приобретения товаров/услуг над фактической ценой их поставки; 16 — Составлена на сумму превышения балансовой (остаточной) стоимости необоротных активов над фактической ценой их поставки); 17 — Составлена на сумму превышения обычной цены самостоятельно изготовленных товаров/услуг над фактической ценой их поставки. Такая налоговая накладная получателю (покупателю) не предоставляется. При этом в строках такой налоговой накладной, отведенных для заполнения данных покупателя, поставщик (продавец) указывает собственные данные.

16. Табличная часть налоговой накладной состоит из двух разделов: А и Б.

В раздел Б налоговой накладной вносятся данные в разрезе номенклатуры поставки товаров/услуг, а именно:

1) в графу 2 — номенклатура товаров/услуг поставщика (продавца).

В налоговой накладной, составленной на сумму превышения цены приобретения товаров/услуг над фактической ценой (договорной стоимостью) их поставки, в этой графе также указывается «превышение цены приобретения над фактической ценой поставки товаров/услуг, указанных в налоговой накладной № _______» (указывается порядковый номер налоговой накладной, составленной на сумму поставки этих товаров/услуг, определенную исходя из их фактической цены (договорной стоимости)).

В налоговой накладной, составленной на сумму превышения обычной цены самостоятельно изготовленных товаров/услуг над фактической ценой их поставки, в этой графе также указывается «превышение обычной цены самостоятельно изготовленных товаров/услуг, указанных в налоговой накладной № _______» (указывается порядковый номер налоговой накладной, составленной на сумму поставки этих товаров/услуг, определенную исходя из их фактической цены (договорной стоимости)).

В налоговой накладной, составленной на сумму превышения балансовой (остаточной) стоимости необоротных активов над фактической ценой (договорной стоимостью) их поставки, в этой графе также указывается «превышение балансовой (остаточной) стоимости над фактической ценой поставки необоротных активов, указанных в налоговой накладной № _______» (указывается порядковый номер налоговой накладной, составленной на сумму поставки этих необоротных активов, определенную исходя из их фактической цены (договорной стоимости)).

Количество наименований поставленных товаров/услуг в одной налоговой накладной не может превышать 9999 позиций.

В налоговой накладной, составленной в рамках выполнения многостороннего соглашения о разделе продукции оператором инвестору в соответствии с подпунктом «а» пункта 337.4 статьи 337 раздела XVIII Налогового кодекса Украины, в этой графе указывается «распределение сумм налогового кредита по многостороннему соглашению о разделе продукции».

В случае составления сводных налоговых накладных, особенности заполнения которых изложены в пункте 11 настоящего Порядка, в этой графе плательщиком указываются даты составления и порядковые номера налоговых накладных, составленных на такого плательщика налога при поставке ему товаров/услуг, необоротных активов, по которым он определяет налоговые обязательства в соответствии с пунктом 198.5 статьи 198 и пунктом 199.1 статьи 199 Налогового кодекса Украины;

2) в графу 3 — код товара согласно УКТ ВЭД.

Графа 3 заполняется в случае поставки подакцизных товаров и товаров, ввезенных на таможенную территорию Украины, на всех этапах поставки таких товаров.

Код товара согласно УКТ ВЭД указывается сплошным порядком без каких-либо знаков препинания (пробелов, точек и т. п.);

3) в графы 4 и 5 — единица измерения товаров/услуг.

Графы 4 и 5 заполняются в соответствии с Классификатором системы обозначений единиц измерения и учета (КСОЕИУ), действующим на дату составления налоговой накладной:

в графе 4 указывается условное обозначение соответствующего названия единицы измерения/учета (украинское), указанного в КСОЕИУ.

В случае составления сводных налоговых накладных, особенности заполнения которых изложены в пункте 11 настоящего Порядка, в графе 4 указывается «грн».

В случае если поставляемые товар/услуга имеют единицу учета, отсутствующую в КСОЕИУ, в графе 4 указывается условное обозначение единицы измерения таких товара/услуги, которое используется для учета и отражается в первичных документах;

в графе 5 — код соответствующей единицы измерения/учета, указанный в КСОЕИУ.

В случае если в графе 4 указано условное обозначение единицы измерения, отсутствующее в КСОЕИУ, графа 5 не заполняется;

4) в графу 6 — количество (объем, размер) поставки товаров/услуг;

5) в графу 7 — цену поставки единицы товара/услуги без учета налога на добавленную стоимость.

Графа 7 заполняется в гривнях с копейками, если иное не предусмотрено действующим законодательством;

6) в графу 8 — код ставки налога на добавленную стоимость, по которой осуществляется налогообложение операций по поставке поставляемых товаров/услуг.

В графе 8 указывается код ставки:

20 — в случае осуществления операций по поставке товаров/услуг, подлежащих налогообложению по основной ставке;

7 — в случае осуществления операций по поставке товаров/услуг, подлежащих налогообложению по ставке 7 процентов;

901 — в случае осуществления операций по вывозу товаров за пределы таможенной территории Украины, подлежащих налогообложению по нулевой ставке;

902 — в случае осуществления операций по поставке на таможенной территории Украины товаров/услуг, подлежащих налогообложению по нулевой ставке;

903 — в случае осуществления операций по поставке товаров/услуг, освобожденных от налогообложения;

7) в графу 9 — код льготы.

Графа 9 заполняется в случае осуществления операций по поставке товаров/услуг, освобожденных от обложения налогом на добавленную стоимость.

В графе 9 указывается код соответствующей льготы по налогу на добавленную стоимость согласно Справочникам налоговых льгот (Справочник налоговых льгот, являющихся потерями доходов бюджета, или Справочник других налоговых льгот), которые утверждены ГФС по состоянию на дату составления налоговой накладной.

В случае осуществления льготных операций, не внесенных в указанные справочники (в связи с вводом новой льготы) по состоянию на дату составления налоговой накладной, в графе 9 проставляется условный код «99999999», а в отведенном поле указываются соответствующие пункты (подпункты), статьи, подразделы, разделы Налогового кодекса Украины и/или международного договора (соглашения), которыми предусмотрены освобождения от налогообложения;

8) в графу 10 — объем поставки (база налогообложения) без учета НДС.

В графе 10 сводных налоговых накладных, особенности заполнения которых изложены в пункте 11 настоящего Порядка, указывается стоимость (часть стоимости) товара/услуги, необоротного актива, на которую начисляется налог в соответствии с пунктом 198.5 статьи 198 и пунктом 199.1 статьи 199 Кодекса, согласно основной ставке налога и ставке налога 7 процентов, которые применяются при начислении налоговых обязательств.

В налоговой накладной, составленной в рамках выполнения многостороннего соглашения о разделе продукции оператором инвестору в соответствии с подпунктом «а» пункта 337.4 статьи 337 раздела XVIII Налогового кодекса Украины, графы 3 — 10 не заполняются.

В налоговых накладных, особенности заполнения которых изложены в пункте 11 настоящего Порядка, графы 3, 5 — 9 не заполняются.

В клеточках налоговой накладной, не подлежащих заполнению, нули, прочерки и другие знаки или символы не проставляются.

В раздел А налоговой накладной (строки I — X) вносятся обобщающие данные по операциям, на которые составляется такая налоговая накладная, а именно:

в строке I указывается общая сумма средств, подлежащих уплате с учетом налога на добавленную стоимость;

в строках II — IV указываются суммы налога на добавленную стоимость, начисленные исходя из объемов поставки, указанных в строках V и VI;

в строках V — IX указываются общие объемы поставки товаров/услуг в разрезе кодов ставок, указанных в графе 8 нижней табличной части налоговой накладной.

В налоговой накладной, составленной в рамках выполнения многостороннего соглашения о разделе продукции оператором инвестору в соответствии с подпунктом «а» пункта 337.4 статьи 337 раздела XVIII Налогового кодекса Украины, строки III — IX не заполняются.

В налоговых накладных, особенности заполнения которых изложены в пункте 11 настоящего Порядка, строки VII — IX не заполняются.

В случае составления налоговой накладной на операции по поставке товаров/услуг, освобождаемые от обложения налогом на добавленную стоимость, строки II — VIII не заполняются.

В раздел А налоговой накладной вносятся данные, касающиеся возвратной (залоговой) тары. Стоимость тары определяется в договоре (контракте) как возвратная (залоговая) и не включается в базу налогообложения, а указывается в графе Х как общая сумма средств, подлежащих уплате.

17. Для операций, которые облагаются налогом или освобождены от налогообложения, составляются отдельные налоговые накладные, т. е. при одновременной поставке одному получателю (покупателю) как налогооблагаемых товаров/услуг, так и освобожденных от налогообложения, поставщик (продавец) составляет отдельные налоговые накладные. В налоговой накладной, составленной на операции по поставке товаров/услуг, освобождаемые от обложения налогом на добавленную стоимость, в графе «Составлена на операции, освобожденные от налогообложения» верхней левой части делается пометка «Без НДС».

Указанное не распространяется на операции по поставке товаров/услуг, к которым одновременно применяются как нулевая ставка, так и основная и/или ставка 7 процентов. В таком случае составляется одна налоговая накладная, в которой заполняются соответствующие графы нижней табличной части.

Операции, облагаемые налогом по нулевой, основной ставке или ставке 7 процентов, отражаются в отдельных строках нижней табличной части налоговой накладной.

18. Налоговая накладная составляется на каждую полную или частичную поставку товаров/услуг, а также на сумму средств, поступивших на текущий счет как предварительная оплата (аванс).

В случае если часть товара/услуги не содержит обособленную стоимость, перечень (номенклатура) частично поставленных товаров указывается в приложении 1 к налоговой накладной и в полной стоимости учитывается в налоговой накладной и общих налоговых обязательствах.

В случае поставки подакцизных товаров и товаров, ввезенных на таможенную территорию Украины, в графе 3 приложения 1 к налоговой накладной указывается код таких товаров согласно УКТ ВЭД.

19. В случае осуществления поставки товаров/услуг, поставка которых имеет непрерывный или ритмичный характер, поставщиком (продавцом) может быть составлена сводная налоговая накладная:

покупателям — плательщикам налога — не позже последнего дня месяца, в котором осуществлены такие поставки, на каждого плательщика налога, с которым поставки имеют такой характер, с учетом всего объема поставки товаров/услуг соответствующему плательщику в течение такого месяца;

покупателям — лицам, не зарегистрированным плательщиками налога, — не позже последнего дня месяца, в котором осуществлены такие поставки, с учетом всего объема поставки товаров/услуг таким покупателям, с которыми поставки имеют такой характер, в течение такого месяца.

В случае составления сводной налоговой накладной в графе «Сводная налоговая накладная» делается пометка «X».

В графе 2 сводной налоговой накладной указывается вся номенклатура поставленных в течение месяца товаров/услуг.

При этом отсутствие факта оплаты поставленных товаров/услуг не освобождает поставщика (продавца) от составления сводной налоговой накладной.

Сводные налоговые накладные не составляются на сумму средств, поступивших на текущий счет как предварительная оплата (аванс). В случае если по состоянию на дату составления указанных налоговых накладных сумма средств, поступившая на текущий счет продавца как оплата (предоплата) за товары/услуги, превышает стоимость поставленных товаров/услуг в течение месяца, такое превышение считается предварительной оплатой (авансом), на сумму которой составляется налоговая накладная в общем порядке не позже последнего дня такого месяца.

Для целей настоящего пункта ритмичным характером поставки считается поставка товаров/услуг одному покупателю два и больше раз в месяц.

20. Все налоговые накладные скрепляются электронными цифровыми подписями должностных лиц плательщика налога и электронной цифровой подписью (при наличии), являющейся аналогом оттиска печати поставщика (продавца). Налоговая накладная не скрепляется электронными цифровыми подписями (печатью) получателя (покупателя) товаров/услуг.

Наложение электронных цифровых подписей должностных лиц (печатей) плательщика налога осуществляется в порядке, определенном законодательством.

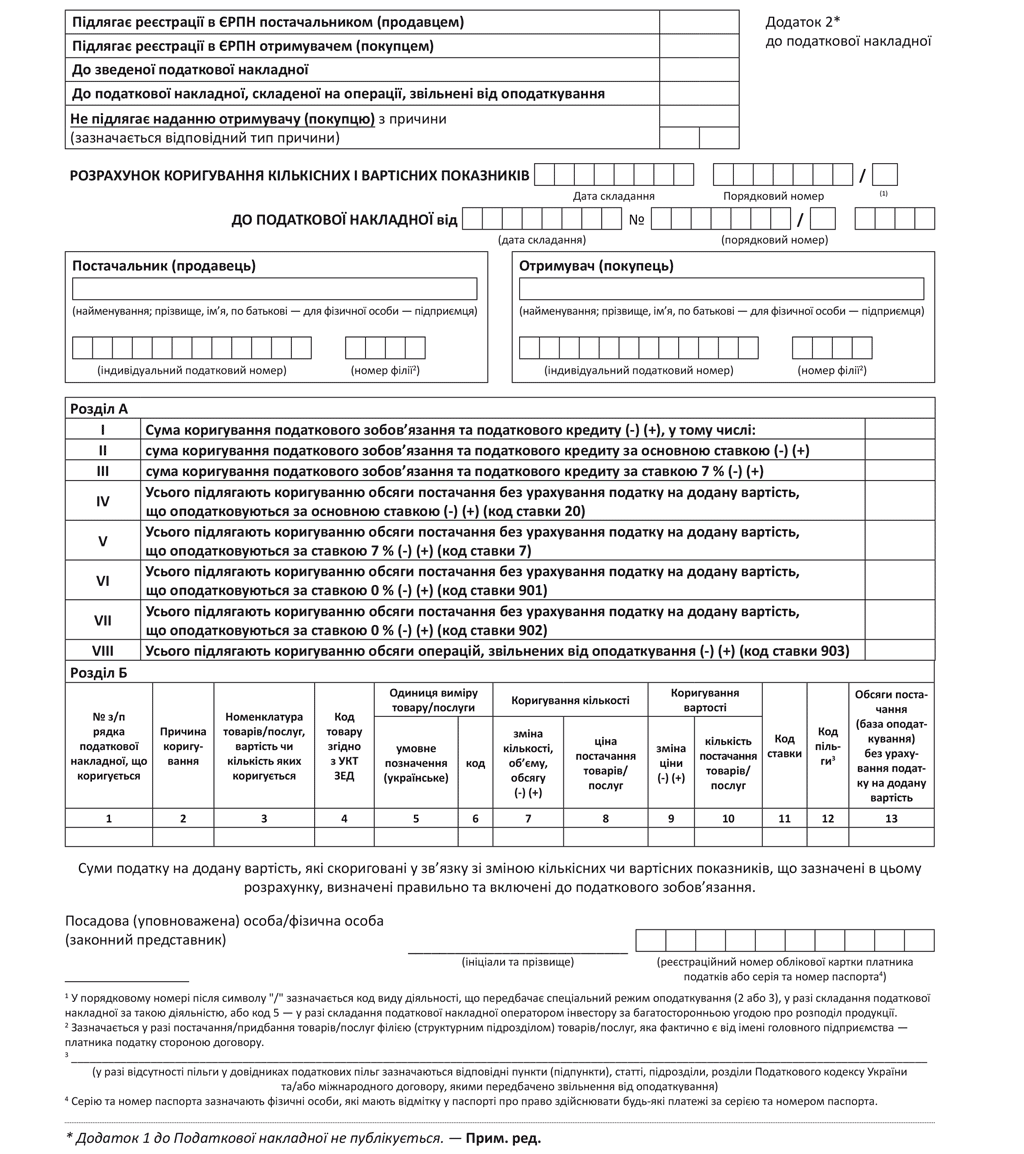

21. В случае осуществления корректировки сумм налоговых обязательств, а также в случае исправления ошибок, допущенных при составлении налоговой накладной, не связанных с изменением суммы компенсации стоимости товаров/услуг, в соответствии со статьей 192 раздела V Налогового кодекса Украины поставщик (продавец) товаров/услуг составляет расчет корректировки количественных и стоимостных показателей к налоговой накладной (далее — расчет корректировки) по форме согласно приложению 2 к налоговой накладной.

Расчет корректировки составляется лицами, определенными в соответствии с пунктом 1 настоящего Порядка.

Порядок составления расчета корректировки и его регистрации в Едином реестре налоговых накладных аналогичен порядку, предусмотренному для налоговых накладных, кроме случаев, предусмотренных настоящим Порядком.

В расчете корректировки указываются дата и номер налоговой накладной, в которую вносятся изменения. В клеточках номера налоговой накладной, которые не заполняются, нули, прочерки и другие знаки или символы не проставляются.

В случае составления расчета корректировки с целью исправления ошибок, допущенных при составлении налоговой накладной, не связанных с изменением суммы компенсации стоимости товаров/услуг, в расчете корректировки указываются исправленные данные.

Не допускается исправления данных, касающихся даты составления налоговой накладной и ее порядкового номера.

22. Расчет корректировки, составленный поставщиком (продавцом) товаров (услуг) к налоговой накладной, которая выдана их получателю — плательщику налога, подлежит регистрации в Реестре:

поставщиком (продавцом) товаров/услуг, если предусматривается увеличение суммы компенсации их стоимости в пользу такого поставщика (продавца) или если корректировка количественных и стоимостных показателей в итоге не изменяет сумму компенсации;

получателем (покупателем) товаров/услуг, если предусматривается уменьшение суммы компенсации стоимости товаров/услуг их поставщику (продавцу), для чего поставщик (продавец) направляет составленный расчет корректировки получателю (покупателю). С этой целью поставщик (продавец) составляет в общем порядке расчет корректировки, в верхней левой части которого делает соответствующую пометку «X», и направляет его получателю (покупателю). Наложение электронных цифровых подписей должностных лиц поставщика (продавца) и получателя (покупателя) на такой расчет корректировки осуществляется в порядке, определенном законодательством.

Расчеты корректировки, составляемые ко всем налоговым накладным, составленным до 01 февраля 2015 года, а также расчеты корректировки к налоговым накладным, которые не выдаются получателю (покупателю) — плательщику налога (при наличии законодательных оснований для составления таких расчетов корректировки), подлежат регистрации в Едином реестре налоговых накладных поставщиком (продавцом), кроме расчетов корректировки, предусматривающих уменьшение суммы компенсации стоимости товаров/услуг их поставщику (продавцу), составленных после 01 июля 2015 года к налоговым накладным, составленным до 01 июля 2015 года на поставку плательщику налога, которые подлежат регистрации в Едином реестре налоговых накладных получателем (покупателем) товаров/услуг.

Расчет корректировки, составляемый к налоговой накладной, которая была составлена получателем (покупателем) услуг от нерезидента, место поставки которых расположено на таможенной территории Украины, подлежит регистрации в Едином реестре налоговых накладных получателем (покупателем) таких услуг.

23. Регистрация расчетов корректировки в Едином реестре налоговых накладных поставщиком (продавцом) и получателем (покупателем) осуществляется на сумму налога, исчисленную по формуле, указанной в пункте 2001.3 статьи 2001 Налогового кодекса Украины и пункте 9 Порядка электронного администрирования налога на добавленную стоимость, утвержденного постановлением Кабинета Министров Украины от 16 октября 2014 года № 569.

24. В случае осуществления корректировки сумм налоговых обязательств по операциям по поставке подакцизных товаров и товаров, ввезенных на таможенную территорию Украины, в графе 3 расчета корректировки указывается код таких товаров согласно УКТ ВЭД.

25. Показатели в графах 3 — 6, 8, 9, 11 — 13 расчета корректировки заполняются в аналогичном порядке, предусмотренном для налоговых накладных.

26. В графе 8 указывается фактическая цена без учета налога на добавленную стоимость, по которой ранее была осуществлена поставка.

27. В графе 9 указывается сумма разницы между ценой договоренности без налога на добавленную стоимость и фактической ценой без налога на добавленную стоимость, по которой осуществлена поставка.

Директор Департамента налоговой, таможенной политики и методологии бухгалтерского учета Ю. П. Романюк