Для кого РРО — обязанность

О том, кого законодатель обязует использовать РРО, говорит ст. 3 Закона об РРО. Так, применять РРО обязаны хозсубъекты, осуществляющие расчетные операции в наличной и/или в безналичной форме (с использованием платежных карточек, платежных чеков, жетонов и т. п.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, а также операции по приему наличных для их дальнейшего перевода.

Основные критерии обязательного применения РРО рассмотрим в табл. 1.

Таблица 1. Критерии обязательного использования РРО

| Когда РРО обязателен | Примечание |

| РРО применяют при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, а также при осуществлении операций по приему наличных для их дальнейшего перевода | РРО не применяют в случае осуществления внереализационных операций. К ним относятся, в частности, погашение задолженности по займам, безвозмездное получение средств, возмещение материального ущерба, получение роялти, возврат неиспользованных подотчетных сумм ( п. 1.2 Положения № 637). Учтите! Налоговики настаивают на том, что арендные платежи и плату за переданные корпоративные права нужно проводить через РРО (см. категории 109.02 и 109.03 ЗІР ГФСУ) |

| Использовать РРО должны только субъекты хозяйствования | «Обычные» физлица РРО не применяют |

| Применение РРО распространяется как на наличные расчеты, так и на расчеты в безналичной форме с применением платежных карточек, платежных чеков, жетонов и т. п. | Если расчеты проводятся в безналичной форме через банковские учреждения, применять РРО не нужно |

| РРО должен быть на каждом месте проведения расчетов. Если в одном помещении есть несколько мест проведения расчетов, то на каждом из них должен быть отдельный РРО | Местом проведения расчетов является ( ст. 2 Закона об РРО): • место, где проводятся расчеты с покупателем за проданные товары (предоставленные услуги) и хранится полученная за реализованные товары (услуги) наличность; • место получения покупателем предварительно оплаченных товаров (услуг) с использованием платежных карточек, платежных чеков, жетонов и т. п. |

РРО-освобождения

Практически из любого правила бывают исключения. Вот и Закон об РРО выделяет ситуации, когда хозсубъект может обойтись без использования РРО. Счастливчики указаны в ст. 9 и 10 этого Закона. При этом хозсубъекты из Перечня № 1336, на который ссылается ст. 10 Закона об РРО, должны применять РК и КУРО. А вот у «освобожденцев» из ст. 9 Закона об РРО этой обязанности нет. Перечень таких лиц приведен в табл. 2 на с. 29.

Таблица 2. Освобожденные от РРО и РК

| Случаи, не требующие применять РРО и РК (норма Закона об РРО) | Примечание |

| Торговля продукцией собственного производства предприятиями всех форм собственности, кроме предприятий торговли и общепита, в случае проведения расчетов в кассах этих предприятий с оформлением приходных и расходных кассовых ордеров и выдачей соответствующих квитанций, подписанных и заверенных печатью в установленном порядке (п. 1 ст. 9) | Продукцией собственного производства считают продукцию, которую предприятие само производит и реализует в едином технологическом цикле с использованием собственной или наемной рабочей силы. На наш взгляд, чтобы доказать, что предприятие не относится к сфере торговли и общепита, проверяющим достаточно предъявить выписку или извлечение из ЕГР. Если по данным ЕГР основным видом деятельности предприятия является торговля или общепит, то применять РРО нужно. В противном случае при торговле продукцией собственного производства РРО можно не использовать. Хотя налоговики при определении основного вида деятельности рекомендуют ориентироваться на устав (см. категорию 109.01 ЗІР ГФСУ) |

| Выполнение банковских операций, кроме: • операций по купле-продаже инвалюты, не в кассах уполномоченных банков; • операций коммерческих агентов банков и небанковских финучреждений по приему наличности для дальнейшего ее перевода с использованием ПТКС (п. 2 ст. 9) | Помните! Если оплата товаров (услуг) производится при помощи ПТКС, субъект хозяйствования обязан выдать покупателю расчетный документ установленной формы (фискальный чек). Такой вывод приведен в письме ГФСУ от 10.02.15 г. № 4315/7/99-99-22-07-03-17 |

| Продажа проездных и перевозочных документов на: • ж/д транспорте (кроме пригородного) с оформлением расчетных и отчетных документов; • авиатранспорте с оформлением расчетных и отчетных документов; • автотранспорте с выдачей талонов, квитанций, билетов с нанесенными печатным способом серией, номером, номинальной стоимостью (п. 4 ст. 9) | |

| Продажа билетов государственных лотерей через электронную систему принятия ставок, контролируемую Госказначейством в режиме реального времени (п. 4 ст. 9) | |

| Продажа билетов на посещение культурно-спортивных и зрелищных заведений (п. 4 ст. 9) | |

| Продажа товаров (предоставление услуг) ФЛП-ЕН, которые согласно п. 296.10 НКУ не применяют РРО (п. 6 ст. 9) | НКУ освобождает от РРО ФЛП-ЕН: • первой группы; • второй и третьей групп независимо от вида деятельности, у которых объем дохода в течение календарного года не превышает 1 млн грн. Обратите внимание! В группу 3 плательщиков ЕН входят также юрлица, однако они обязаны применять РРО в общем порядке. ФЛП-общесистемщики от применения РРО тоже не освобождены (исключение — виды деятельности по Перечню № 1336) |

| Осуществление физлицами торговли продуктовыми или промышленными товарами за наличные средства на рынках (п. 9 ст. 9) | |

| Продажа в киосках, с лотков и разносок газет, журналов и других изданий, открыток, конвертов, знаков почтовой оплаты (п. 10 ст. 9) | Это освобождение распространяется только на тех хозсубъектов, у которых удельный вес указанной продукции составляет более 50 % общего товарооборота и при условии, что в продаже отсутствуют алкогольные напитки и подакцизные непродовольственные товары |

| Продажа жетонов и проездных билетов в кассах метрополитена (п. 10 ст. 9) | |

| Продажа воды, молока, кваса, растительного масла и живой рыбы из автоцистерн, цистерн, бочек и бидонов (п. 11 ст. 9) | |

| Продажа блюд и безалкогольных напитков в столовых и буфетах общеобразовательных и профессионально-технических учебных заведений во время учебного процесса (п. 11 ст. 9) | |

| Продажа товаров (предоставление услуг), если в месте получения таких товаров (предоставления услуг) операции по расчетам в наличной форме не осуществляются (оптовая торговля и т. п.) (п. 12 ст. 9) | |

| Физлица, осуществляющие независимую профессиональную деятельность | Ст. 178 НКУ, которая определяет порядок налогообложения независимых профессионалов, не обязывает их применять РРО. На этом основании налоговики разрешают указанным лицам проводить расчеты без РРО (см. категорию 109.03 ЗІР ГФСУ) |

Как выбрать «правильный» РРО

Сегодня рынок РРО изобилует разнообразными моделями и модификациями. Поэтому хозсубъекту не составит труда подобрать именно тот аппарат, который подойдет ему больше всего. Однако имейте в виду, что законодательство выдвигает целый ряд требований, которым должен соответствовать используемый РРО. И все их нужно учесть при выборе аппарата, ведь малейшее нарушение в РРО-сфере может аукнуться весьма серьезными штрафами.

Давайте разберемся с основными требованиями к РРО (см. табл. 3).

Таблица 3. Основные требования к РРО

| Требования к РРО | Расшифровка |

| Модель РРО должна быть включена в Госреестр РРО ( ст. 12 Закона об РРО) | Госреестр постоянно обновляется, подстраиваясь под современные реалии. На сегодня действует Госреестр, утвержденный приказом ГФСУ от 29.10.15 г. № 829 (ср. ). В нем вы найдете два раздела: в первом указаны модели РРО, разрешенные к первичной регистрации в органах ГФСУ, а во втором — модели, которые регистрировать запрещено. При этом модели РРО из раздела II можно использовать, если они были зарегистрированы до того, как перекочевали из раздела I в раздел II Госреестра. Но только до тех пор, пока они не будут исключены из раздела II |

| Модель РРО должна обеспечивать передачу контрольно-отчетной информации органу ГФСУ в электронном виде ( п. 7 ст. 3 Закона об РРО) | Хозсубъекты должны подавать в органы ГФС по проводным или беспроводным каналам связи электронные копии расчетных документов и фискальных отчетных чеков, которые содержатся на контрольной ленте в памяти РРО или в памяти присоединенных к ним модемов. То есть все РРО должны передавать информацию в почековом режиме. Переходный период, когда можно было подавать информацию об общем объеме операций, закончился 31.12.15 г. ( п. 8 разд. ІІ Закона об РРО). И только электронные таксометры, автоматы по продаже товаров (услуг) и РРО для купли-продажи инвалюты должны «уметь» передавать органам ГФСУ только информацию об общем объеме расчетных операций |

| Модель РРО должна соответствовать установленным фискальным и техническим требованиям | РРО должны обеспечивать фискальные функции в соответствии с Требованиями, утвержденными постановлением КМУ от 18.02.02 г. № 199. Технические требования к электронным контрольно-кассовым регистраторам для разных сфер применения приведены в приложении 1 к решению Госкомиссии по вопросам внедрения электронных систем и средств контроля и управления товарным и денежным оборотом от 26.12.02 г. № 14. В принципе, если вы покупаете РРО, содержащийся в Госреестре, он уже должен соответствовать этим нормативным документам. Важно, чтобы эти требования соблюдались и в процессе эксплуатации РРО |

| Выбранная модель РРО должна соответствовать сфере, в которой ее будут использовать | Не все модели, приведенные в Госреестре, подойдут для использования в сфере деятельности, которую осуществляет ваше предприятие. К счастью, Госреестр дает подсказки, в какой сфере можно использовать каждую модель РРО (графа 8 таблицы Госреестра). Будьте внимательны! Если вы используете РРО не в соответствующей ему сфере, выдаваемые им документы не считаются расчетными ( п. 2.1 Положения № 614). А это чревато штрафными последствиями |

| Нужно соблюдать срок службы РРО | Срок службы РРО устанавливает производитель. Если такой срок производителем (поставщиком) не установлен, он будет составлять 7 лет с момента ввода РРО в эксплуатацию, но не более 9 лет с даты его выпуска. Такой же срок службы необходимо применять и в случае, когда срок службы, установленный производителем (поставщиком), превышает 9 лет (см. категорию 109.11 ЗІР ГФСУ). По истечении срока службы регистрация РРО отменяется |

| РРО должен быть зарегистрирован, опломбирован и переведен в фискальный режим работы | Об этом мы подробно расскажем в следующем разделе |

Регистрируем РРО

После покупки РРО первым делом нужно заключить договор с ЦСО. После этого можно приступать к регистрации РРО в органе ГФСУ по основному месту учета хозсубъекта (см. рис. 1 на с. 31).

Рис. 1. Порядок регистрации РРО

Расчеты через РРО: основные правила

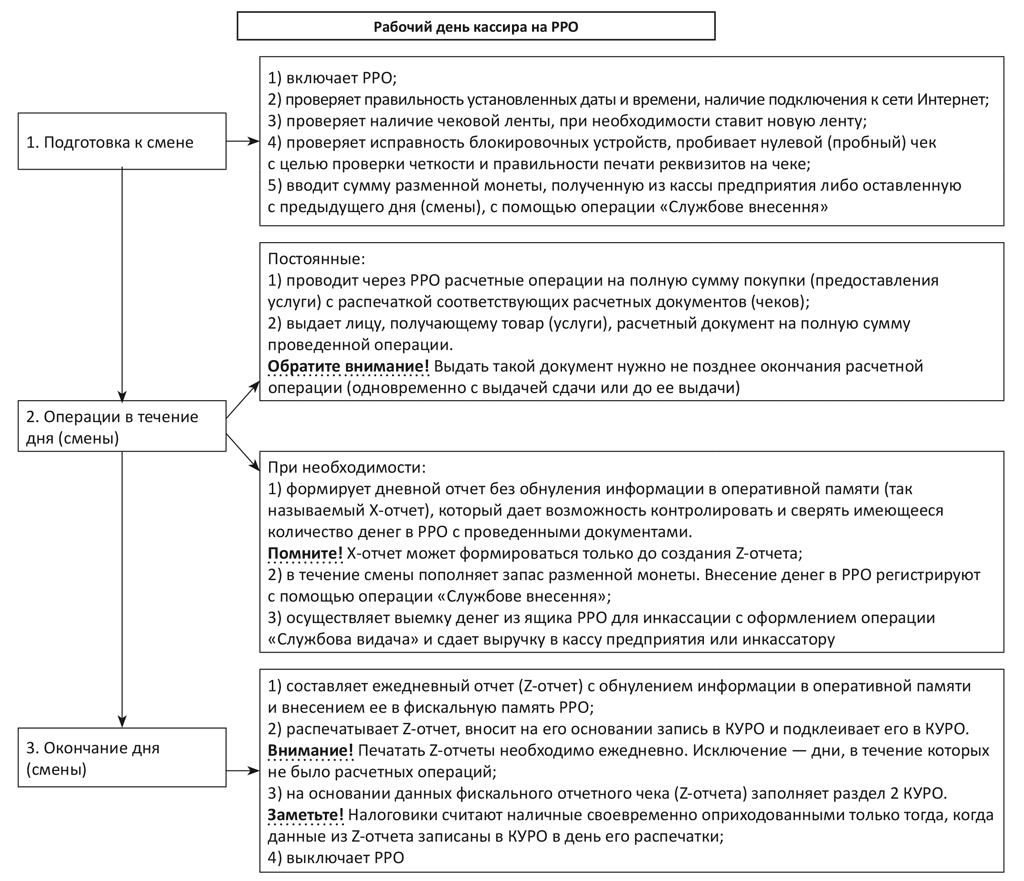

После того как РРО приобретен, зарегистрирован и запрограммирован, его можно смело использовать. «Управляет» РРО при осуществлении расчетных операций специально обученное лицо — кассир. Работу кассира в течение дня можно разделить на три основных этапа (см. рис. 2 на с. 32).

Рис. 2. Порядок действий кассира при работе с РРО

Документы и сокращения статьи

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.

Перечень № 1336 — Перечень отдельных форм и условий проведения деятельности в сфере торговли, общественного питания и услуг, которым разрешено проводить расчетные операции без применения РРО с использованием РК и КУРО, утвержденный постановлением КМУ от 23.08.2000 г. № 1336.

Положение № 614 — Положение о форме и содержании расчетных документов, утвержденное приказом ГНАУ от 01.12.2000 г. № 614.

Порядок № 417 — Порядок регистрации и применения РРО, применяемых для регистрации расчетных операций за товары (услуги), утвержденный приказом Миндоходов от 28.08.13 г. № 417.

Порядок опломбирования РРО — Порядок опломбирования РРО, утвержденный приказом Миндоходов от 28.08.13 г. № 417.

Порядок № 601 — Порядок техобслуживания и ремонта РРО, утвержденный постановлением КМУ от 12.05.04 г. № 601.

ПТКС — программно-технические комплексы самообслуживания.

ЦСО — центр сервисного обслуживания.

ЕГР — Единый госреестр юрлиц и физлиц-предпринимателей.