Безусловно, для квартальщика не отражать прибыль по результатам I квартала — это ошибка. Исправить эту ошибку можно двумя путями, предложенными п. 50.1 НКУ:

(1) или подать уточняющий расчет (точнее, уточняющую декларацию — УД) к декларации по налогу на прибыль за I квартал как самостоятельный документ;

(2) или исправить ошибки, допущенные в декларации по налогу на прибыль за I квартал, в «прибыльной» декларации за полугодие.

При каких условиях целесообразно избирать первый вариант, а при каких — второй? Какие риски содержатся в каждом из вариантов? Давайте посмотрим.

Самоисправление через УД

Когда целесообразно выбрать этот вариант? В том случае, если предприятие знает, что в ближайшее время его ожидает проверка, или побаивается такой проверки. Почему? Да потому что в ходе документальных проверок (плановых или внеплановых) уточнять ранее поданную отчетность запрещено (п. 50.2 НКУ).

А если налоговики в ходе проверки выявят недоплату налогового обязательства, то это будет грозить предприятию штрафами согласно ст. 123 и 126 НКУ.

Поэтому, если вам согласно п. 77.4 НКУ отправили уведомление, что через 10 календарных дней к вам придут с плановой проверкой — скорее подавайте УД. При таких условиях это единственный способ избежать штрафных санкций за недоплату, возникшую вследствие ошибки (неотраженной прибыли за I квартал). По нашему мнению, у налоговиков нет никаких оснований не принимать такую УД, ведь она будет подана еще до начала проверки.

Но остается еще риск документальной внеплановой проверки (основания для проведения которой изложены в ст. 78 НКУ). О ней налоговики официально предварительно не предупреждают. Поэтому если у вас есть определенные основания считать, что такая проверка вам «светит», следует также до начала проверки подать УД. Ведь после начала проверки уже будет поздно что-то уточнять и самоисправлять.

Каковы последствия выбора этого варианта? Если предприятие выбирает вариант с подачей УД, ему придется до подачи УД уплатить как сумму недоплаты по налогу на прибыль, так и сам «штраф» в размере 3 % от суммы такой недоплаты (п.п. «а» п. 50.1 НКУ). Пеня за такую недоплату предприятию не грозит, ведь еще не истек 90-дневный срок, в течение которого те, кто самоисправляется, освобождаются от пени согласно п. 129.9 НКУ.

В случае самоисправления через УД декларация по налогу на прибыль фактически переписывается заново. То есть плательщик не просто корректирует ошибку, но и повторяет отраженные ранее правильные показатели. Кроме того, к такой УД (декларации с отметкой «Уточнююча») нужно заново подать все необходимые приложения.

Нужно ли вместе с УД подавать финансовую отчетность? Сейчас финотчетность имеет статус приложения к декларации (п. 46.2 НКУ), поэтому формально ее следует подавать в любом случае. Правда, форма декларации пока еще не позволяет этого делать. Возможно, именно поэтому налоговики в консультации из подкатегории 102.23.02 ЗІР ГФСУ до сих пор озвучивают свое предыдущее мнение. А именно: если ошибка была допущена только в «прибыльной» декларации, финотчетность можно и не подавать. Но если ошибочные показатели были указаны и в финансовой отчетности, то, очевидно, придется подать вместе с УД и ее.

Учитывая, что «сознание» фискальных разъяснений порой отстает от «бытия» налогового законодательства, рекомендуем осторожным плательщикам подавать финотчетность в любом случае. И не забудьте дать пояснения и указать общее количество страниц ваших приложений в поле «Наявність доповнення» заключительной части декларации.

Попутно отметим: на практике плательщики иногда сталкиваются с невозможностью подать исправленную финотчетность. Ведь специализированное программное обеспечение настроено так, что исправленная финотчетность не принимается, а плательщику поступает сообщение, что финотчетность за указанный период уже подана. В таком случае рекомендуем подавать исправленную финотчетность в бумажном виде. По крайней мере, пока программное обеспечение не доработают.

И еще один момент. Не забывайте, что декларация по налогу на прибыль составляется нарастающим итогом. Поэтому после того, как вы с помощью УД исправили ошибки в декларации за I квартал, при составлении декларации за полугодие вы должны учесть уже исправленные показатели I квартала — те, которые были указаны в уточняющей декларации, а не в отчетной. И тогда, поскольку по итогам полугодия у предприятия убыток, оно будет иметь переплату по налогу на прибыль. Об этом будет свидетельствовать отрицательное значение строки 19 декларации за полугодие.

А теперь давайте посмотрим, как будет исправляться ошибка, на практическом примере.

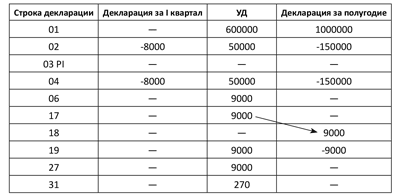

Пример. Предположим, что у предприятия доход за I квартал, полугодие и 9 месяцев составляет соответственно 600000 грн., 1000000 грн. и 1200000 грн., а финансовый результат — соответственно 50000 грн., -150000 грн. и -140000 грн. Предприятие применяет корректировку финрезультата на налоговые разницы, но в декларации за I квартал, полугодие и 9 месяцев эти разницы равны нулю. В декларации за I квартал ошибочно указан финрезультат -8000 грн.

В таком случае показатели УД и отчетной декларации предприятия за полугодие будут такими, как показано в табл. 1.

Таблица 1. Исправляем ошибку через УД

Самоисправление через отчетную декларацию

Когда целесообразно выбирать этот вариант? Исправляться в составе текущей (отчетной) декларации целесообразно в том случае, когда предприятию «не светит» проверка. Ведь исправиться через отчетную декларацию можно только после того, как закончится отчетный период (полугодие) и предприятие подаст декларацию за полугодие с приложением ВП.

Отмечаем: в отличие от предыдущего варианта в рассматриваемом варианте не нужно подавать исправленные приложения за I квартал. Достаточно того, что к декларации за полугодие будут приложены правильные приложения за полугодие. Но исправленную финотчетность за I квартал (которая также имеет статус приложения), вероятно, все равно придется подать используя инструмент дополнения к декларации (согласно п. 46.4 НКУ).

Конечно, эту отчетную декларацию можно подать сразу, как только закончится полугодие, не ожидая предельного срока. Но в период до конца полугодия нужно в любом случае «перекантоваться».

О плановой проверке можно не беспокоиться, о ее начале сообщат (п. 77.4 НКУ) и вы успеете «добежать» в налоговую с УД еще до ее начала. А вот о внеплановых проверках не предупреждают. Поэтому если вы решили ожидать сроков подачи отчетной декларации за полугодие и исправиться в ней, главный риск — «нарваться» на внеплановую проверку раньше, чем закончится полугодие. Если «нарветесь» на такую проверку — не миновать штрафов согласно ст. 123 и 126 НКУ, о чем мы уже писали выше. Учитывая это, вариант с самим исправлением в составе текущей (отчетной) декларации — хотя и законный, но значительно более рискованный.

Каковы последствия выбора этого варианта? Главный положительный результат выбора такого варианта: не нужно живыми деньгами платить недоплату по налогу на прибыль за I квартал.

Ведь алгоритм заполнения декларации приведет к тому, что одна и та же сумма пройдет: (1) со знаком «+» (по строке 27, в которую переносится итоговое значение строки 27 приложения ВП) и (2) со знаком «-» (по строке 19 основной части декларации). Основная часть декларации за полугодие заполняется так, будто ошибки не было, и в строку 18 основной части этой декларации попадет правильная сумма налога на прибыль за I квартал (уточненная через приложение ВП). Это и приведет к тому, что в строке 19 основной части декларации за полугодие будет отражаться отрицательное значение налога на прибыль на ту же сумму, на которую этот налог был начислен за I квартал.

Поэтому предприятию нужно будет уплатить только сумму «самоштрафа», составляющую 5 % от суммы налога на прибыль за I квартал (п.п. «б» п. 50.1 НКУ). В декларации за полугодие сумма налога на прибыль, которая увеличена по приложению ВП (строка 27), «сворачивается» с отрицательным значением строки 19 (из-за убытка в основной части декларации по итогам полугодия) и сумма к уплате равна нулю. В конечном счете обычно именно это и побуждает плательщиков избирать уточнение в составе отчетной декларации.

Что касается пени. По нашему мнению, в случае такого самоисправления пеня плательщику также не грозит. Подать декларацию за I квартал он должен был не позднее 10.05.17 г. Следовательно, последний день уплаты налога на прибыль — 19.05.17 г. В таком случае 90-дневный срок освобождения от пени (п. 129.9 НКУ) истекает 18.08.17 г.* А предельный срок подачи декларации за полугодие — 09.08.17 г. Поэтому если плательщик вовремя подает отчетную декларацию за полугодие, то он успевает внести изменения в свою налоговую отчетность раньше, чем закончится 90-дневный срок. И будет свободен от начисления пени.

* Предельный срок уплаты приходится на выходной день (20.05.17 г.), поэтому фактически уплачиваем не позднее 19.05.17 г. Но считать 90-дневный срок начинаем с 21.05.17 г.

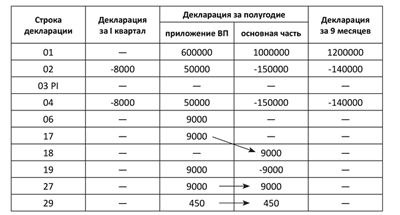

Ну а мы проиллюстрируем порядок самоисправления через отчетную декларацию, взяв для примера те же цифры, которые уже были приведены выше. Порядок исправления через декларацию за полугодие будет таким, как показано в табл. 2.

Таблица 2. Исправляем ошибку через отчетную декларацию

Как видите, оба варианта самоисправления имеют свои преимущества и недостатки. И какой из них выбрать — зависит от конкретных обстоятельств, в которых находится ваше предприятие.

Выводы

- Предприятие-квартальщик, не указавшее в декларации по налогу на прибыль за I квартал сумму своего налога на прибыль, должно исправить такую ошибку или через УД, или через отчетную декларацию за полугодие.

- Исправляться через УД целесообразно тем предприятиям, которым грозят плановые или внеплановые проверки. Позитив этого варианта — исправиться можно когда угодно (до проверки) и тем самым избежать штрафных санкций от налоговиков. Недостаток — сумму недоплаты нужно платить живыми деньгами.

- Исправляться в составе отчетной декларации целесообразно предприятиям, которым проверка не грозит. Преимущество варианта — сумму недоплаты живыми деньгами платить не нужно. Недостаток — нужно ожидать сроков подачи отчетной декларации и можно «нарваться» на внеплановую проверку.