Организационные моменты

По общему правилу Отчет по ЕСВ «за себя» за 2017 год подают все предприниматели, работавшие в этом году на едином налоге и/или на общей системе налогообложения. Исключение — ФЛП, которые весь 2017 год были освобождены от уплаты ЕСВ «за себя» и при этом не изъявили желания стать плательщиками ЕСВ на условиях добровольного участия (ч. 4 ст. 4 Закона о ЕСВ)*.

* Подробнее читайте в статье «Отчет предпринимателя по ЕСВ "за себя"» этого номера.

По ЕСВ «за себя» предприниматели отчитываются, подавая «Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» по форме № Д5, приведенной в приложении 5 к Порядку № 435**.

Заметьте: форма Отчета по сравнению с прошлым годом не изменилась.

Куда подавать Отчет? В налоговый орган по месту постановки на учет в качестве плательщика ЕСВ.

В какие сроки? Отчет по форме № Д5 предприниматели подают один раз в год. За 2017 год его следует подать в налоговый орган не позднее 09.02.18 г.

Каким способом можно подать Отчет? Форму № Д5 подает лично ФЛП либо другое лицо, специально уполномоченное предпринимателем на такие действия, одним из следующих способов:

• средствами электронной связи в электронной форме с соблюдением условия о регистрации электронной цифровой подписи в порядке, определенном законодательством;

• на бумажных носителях, заверенных подписью ФЛП и скрепленных печатью (при наличии), вместе с электронной формой на электронных носителях информации. Электронная форма Отчета должна соответствовать отчету на бумажных носителях;

• на бумажных носителях непосредственно в налоговый орган, если у ФЛП количество застрахованных лиц не более пяти;

• на бумажных носителях путем отправки по почте с уведомлением о вручении и с описью вложения при условии, что у ФЛП количество застрахованных лиц не превышает пяти. Сделать это нужно не позднее чем за 10 дней до истечения предельного срока предоставления Отчета по форме № Д5.

В этом случае Отчет будет считаться поданным в день получения отделением почтовой связи от плательщика ЕСВ почтового отправления с отчетностью.

Знакомимся с Отчетом

Отчет по форме № Д5 состоит из титульного листа и четырех таблиц. Если в течение 2017 года предприниматель работал:

• на общей системе налогообложения, ему необходимо будет заполнить титульный лист и таблицу 1;

• на едином налоге — титульный лист и таблицу 2;

• как на общей системе, так и на едином налоге — титульный лист, таблицу 1 (за период работы на общей системе налогообложения) и таблицу 2 (за период работы на едином налоге).

Если же ФЛП осуществлял свою деятельность в сферах, работа в которых засчитывается в спецстаж, то дополнительно к указанным таблицам нужно сформировать таблицу 4.

Таблица 3 предназначена для лиц, осуществляющих независимую профессиональную деятельность.

Как видим, основная масса ФЛП будет иметь дело с титульным листом и таблицами 1 и/или 2 Отчета по форме № Д5. О них и поговорим. А начнем с титульного листа.

Как правило, заполнение титульного листа не вызывает вопросов, поскольку название его обязательных реквизитов говорит само за себя. Единственное, на чем хотелось бы остановиться, — это на заполнении реквизита «Тип форми». Если вы формируете Отчет по форме № Д5 за отчетный год, проставляйте отметку в ячейке с типом формы «початкова». А вот тип формы:

• «ліквідаційна» укажет на то, что Отчет подан за последний отчетный период до дня госрегистрации прекращения предпринимательской деятельности. Отметим, что Отчет с таким типом формы будут подавать предприниматели, которые «разрегистрировались» в течение 2017 года;

• «призначення пенсії» означает, что Отчет подан за период до даты формирования заявления на назначение пенсии в случае назначения пенсии.

Теперь рассмотрим порядок заполнения таблиц 1 и 2 Отчета по форме № Д5.

Отчет по ЕСВ общесистемщика

Если предприниматель в 2017 году работал только на общей системе налогообложения, то его Отчет по форме № Д5 будет состоять из титульного листа и таблицы 1. Заполнить ее поможет табл. 1 ниже.

Таблица 1. Порядок заполнения таблицы 1 Отчета по форме № Д5

| Графа/строка | Пояснение |

| Графа 2 | В строках с наименованием календарных месяцев, в которых ФЛП состоял на учете как плательщик ЕСВ, указываем среднемесячный доход. Его сумму находим, разделив чистый предпринимательский доход (прибыль), заявленный в налоговой декларации, на количество месяцев отчетного года, в которых ФЛП осуществлял предпринимательскую деятельность на общей системе налогообложения. В строке «Усього» проставляем общую сумму дохода, «разбросанного» выше по месяцам отчетного года |

| Графа 3 | Указываем доход, отраженный в графе 2, с учетом минимальной и максимальной величины базы начисления ЕСВ в разрезе месяцев отчетного года. То есть, если сумма дохода: • ниже минимальной зарплаты, в графе 3 указываем сумму минимальной зарплаты, установленной законом (в 2017 году — 3200 грн.); • выше минимальной зарплаты, но ниже максимальной величины базы начисления ЕСВ — переносите ее в графу 3 без изменений; • выше максимальной величины базы начисления ЕСВ — в графе 3 указываете максимальную величину базы начисления ЕСВ (для января — апреля 2017 года это 40 000 грн., для мая — ноября — 42 100 грн., для декабря — 44 050 грн.). В строке «Усього» проставляем общую сумму дохода, который вошел в базу начисления ЕСВ, согласно данным, указанным в графе 3 |

| Графа 4 | Проставляем ставку ЕСВ — 22 % |

| Графа 5 | Указываем в разрезе месяцев отчетного года начисленные суммы ЕСВ за соответствующий месяц. В строке «Усього» проставляем общую сумму начисленного ЕСВ за отчетный год |

| Строка «У тому числі нараховано у розмірі…» | Проставляем ставку (22 %) и общую сумму ЕСВ за отчетный год |

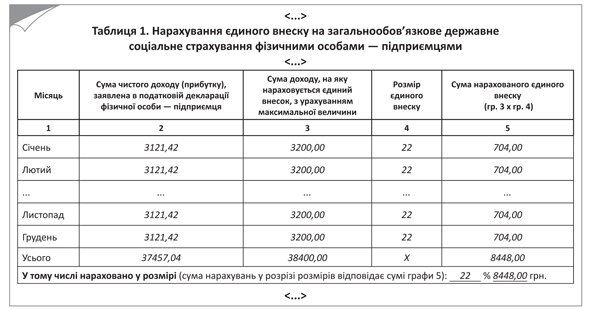

Пример 1. ФЛП был на общей системе весь 2017 год. Сумма чистого налогооблагаемого дохода, заявленного в налоговой декларации ФЛП за 2017 год, — 37457,04 грн. (положительное значение графы 9 строки «УСЬОГО» раздела I приложения Ф2 к Декларации об имущественном состоянии и доходах за 2017 год).

Определим размер среднемесячного дохода:

37457,04 : 12 = 3121,42 (грн.).

Сумма среднемесячного дохода ниже минимальной заработной платы, установленной на 2017 год (3200,00 грн.). Следовательно, в графе 3 таблицы 1 Отчета по форме № Д5 указываем базу начисления ЕСВ, равную размеру минзарплаты (3200,00 грн.), а в графе 5 — сумму страхового взноса (704,00 грн. (3200,00 грн. х 22 % : 100 %)).

Приведем на рис. 1 фрагмент заполненной таблицы 1 Отчета по форме № Д5.

Рис. 1. Фрагмент заполненной таблицы 1 Отчета по форме № Д5

Отчет по ЕСВ единоналожника

Отчет по форме № Д5 предпринимателя, который в 2017 году работал только на упрощенной системе налогообложения, будет состоять из титульного листа и таблицы 2. Все внимание — на нее (см. табл. 2 ниже).

Таблица 2. Порядок заполнения таблицы 2 Отчета по форме № Д5

| Графа/строка | Пояснение |

| Графа 2 | В строках с наименованием месяцев, в которых предприниматель работал на едином налоге, проставляем самостоятельно определенную им сумму дохода, с которой он уплачивал ЕСВ. Учтите, что эта сумма должна быть не меньше минзарплаты (у единоналожников 1 группы — 0,5 размера минзарплаты) и не больше максимальной величины базы начисления ЕСВ соответствующего месяца ЕСВ (для января — апреля 2017 года это 40 000 грн., для мая — ноября — 42 100 грн., для декабря — 44 050 грн.). В конце (строка «Усього») проставляем итоговую сумму дохода, на которую начислен ЕСВ |

| Графа 3 | Проставляем ставку ЕСВ — 22 % |

| Графа 4 | Указываем в разрезе месяцев отчетного года суммы ЕСВ, которые должны быть уплачены за соответствующий месяц (гр. 2 х гр. 3). В конце (строка «Усього») проставляем итоговую сумму ЕСВ |

| Строка «У тому числі нараховано у розмірі…» | Приводим ставку (22 %) и общую сумму ЕСВ за отчетный год, отраженную в графе 4 |

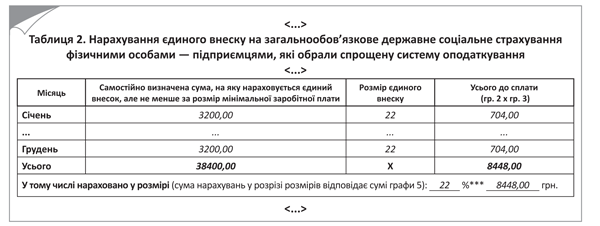

Пример 2. ФЛП работал на упрощенной системе налогообложения (плательщик единого налога 2-й группы) весь 2017 год. Самостоятельно определенная сумма дохода в каждом месяце отчетного календарного (2017) года, с которой он уплачивал ЕСВ, равна размеру минзарплаты (3200,00 грн.).

Приведем на рис. 2 фрагмент заполненной таблицы 2 Отчета по форме № Д5.

Рис. 2. Фрагмент заполненной таблицы 2 Отчета по форме № Д5

Выводы

- По общему правилу, Отчет по ЕСВ «за себя» за 2017 год подают физлица, которые весь или часть отчетного года работали на едином налоге и/или на общей системе налогообложения.

- Вправе не подавать Отчет по форме № Д5 ФЛП, которые весь 2017 год были освобождены от уплаты ЕСВ «за себя», поскольку являлись пенсионерами по возрасту или лицами с инвалидностью и получали согласно закону пенсию или соцпомощь и при этом не изъявили желания стать плательщиками ЕСВ на условиях добровольного участия.

- В большинстве случаев Отчет по форме № Д5 предпринимателя, работавшего в 2017 году на общей системе налогообложения, будет состоять из титульного листа и таблицы 1.

- Предприниматели, работавшие в 2017 году на упрощенной системе налогообложения, заполняют титульный лист и таблицу 1.

- За 2017 год Отчет по форме № Д5 нужно подать не позднее 9 февраля 2018 года.