Не кляну я свою долю, а пойду в широко поле —

рассчитаю сельхоздолю — чтоб трех четвертей* поболе!

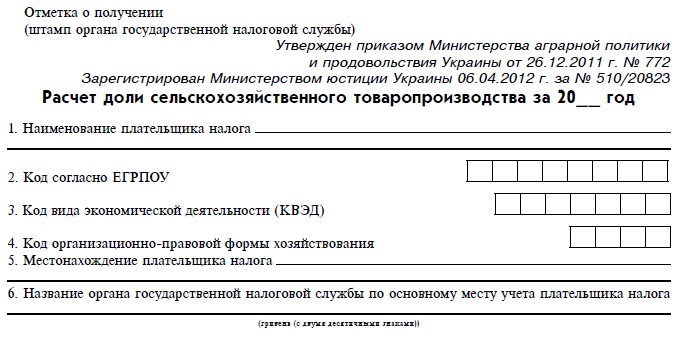

Зарегистрирован

Министерством юстиции Украины

06.04.2012 г. за № 510/20823

Приказ Министерства аграрной политики

и продовольствия Украины

от 26.12.2011 г. № 772

Об утверждении Расчета доли

сельскохозяйственного товаропроизводства

Во исполнение абзаца четвертого пункта 308.1 статьи 308 главы 2 раздела XIV Налогового кодекса Украины, для определения доли сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год в целях получения и подтверждения статуса плательщика фиксированного сельскохозяйственного налога и с целью обеспечения единой методологии при определении плательщиков данного налога приказываю:

1. Утвердить прилагаемый Расчет доли сельскохозяйственного товаропроизводства.

2. Управлению бухгалтерского учета, отчетности и хозяйственного обеспечения обеспечить:

2.1. Представление приказа в установленном порядке на государственную регистрацию в Министерство юстиции Украины.

2.2. Доведение приказа до сведения Министерства аграрной политики и продовольствия Автономной Республики Крым, главных управлений агропромышленного развития областных государственных администраций, Управления промышленности, развития инфраструктуры и агропромышленного комплекса Севастопольской городской государственной администрации, отраслевых формирований, государственных предприятий и организаций, входящих в сферу управления Минагрополитики Украины, и обеспечить опубликование приказа на официальном сайте министерства.

3. Управлению взаимодействия со средствами массовой информации, общественностью и публичной информации после государственной регистрации приказа обеспечить его опубликование в средствах массовой информации.

4. Настоящий приказ вступает в силу со дня его официального опубликования.**

5. Контроль за исполнением приказа возложить на заместителя Министра — руководителя аппарата Мельника С. И.

Министр Н. Присяжнюк

Согласовано:

Председатель Государственной

налоговой службы Украины А. Клименко

Заместитель Министра экономического развития

и торговли Украины —

руководитель аппарата — В. Павленко

* Условие насчет с/х доли на уровне 75% см. в п. 301.1 НКУ.

** На момент подготовки номера не опубликован.— Ред.

| ![img 1]()

| № п/п | Название показателя | Источник информации | Сумма | | 1 | 2 | 3 | 4 | | 1 | Сумма дохода сельскохозяйственного товаропроизводителя, полученного от реализации сельскохозяйственной продукции собственного производства, продуктов ее переработки (кроме подакцизных товаров, за исключением виноматериалов виноградных (коды согласно УКТ ВЭД 2204 29 — 2204 30), произведенных на предприятиях первичного виноделия для предприятий вторичного виноделия, использующих такие виноматериалы для производства готовой продукции) и от предоставления сопутствующих услуг | Расчетно: стр. 1.1 + стр. 1.2 + стр. 1.3 + стр. 1.4 + стр. 1.5 + стр. 1.6 + стр. 1.7 + стр. 1.8 | | | 1.1 | Доходы, полученные от реализации продукции растениеводства, произведенной (выращенной) на угодьях, которые принадлежат сельскохозяйственному товаропроизводителю на праве собственности или предоставлены ему в пользование, а также от реализации продукции растениеводства на закрытой почве | Кредитовые обороты по субсчету 701 «Доход от реализации готовой продукции», аналитические счета продукции растениеводства (без НДС) и кредитовые обороты по субсчету 712 «Доход от реализации прочих оборотных активов», аналитические счета реализации долгосрочных биологических активов растениеводства (без НДС), которые учитываются по первоначальной стоимости | | | 1.2 | Доходы, полученные от реализации продукции животноводства и птицеводства | Кредитовые обороты по субсчету 701 «Доход от реализации готовой продукции», аналитические счета продукции животноводства (без НДС) и кредитовые обороты по субсчету 712 «Доход от реализации прочих оборотных активов», аналитические счета реализации долгосрочных биологических активов животноводства (без НДС), которые учитываются по первоначальной стоимости | | | 1.3 | Доходы, полученные от реализации продукции рыбоводства, выловленной (собранной), разведенной, выращенной во внутренних водоемах (озерах, прудах и водохранилищах) | Кредитовые обороты по субсчету 701 «Доход от реализации готовой продукции», аналитические счета продукции рыбоводства (без НДС) | | | 1.4 | Доходы, полученные от реализации продуктов переработки продукции растениеводства и рыбоводства, которые произведены на собственных предприятиях или на арендованных производственных мощностях | Кредитовые обороты по субсчету 701 «Доход от реализации готовой продукции», аналитические счета реализации продуктов переработки (кроме подакцизных товаров, за исключением виноматериалов виноградных (коды согласно УКТ ВЭД 2204 29 — 2204 30), произведенных на предприятиях первичного виноделия для предприятий вторичного виноделия, которые используют такие виноматериалы для производства готовой продукции) (без НДС) | | | 1.5 | Доходы, полученные от реализации продуктов переработки продукции растениеводства на закрытой почве, которые произведены на собственных предприятиях | | | 1.6 | Доходы, полученные от реализации продуктов переработки продукции животноводства и птицеводства, которые произведены на собственных предприятиях | | | | 1.7 | Доходы, полученные от реализации сельскохозяйственной продукции, произведенной из сырья собственного производства на давальческих условиях, независимо от территориального размещения перерабатывающего предприятия | | | 1.8 | Доходы, полученные в течение последнего налогового (отчетного) периода от предоставления сопутствующих услуг* | Кредитовые обороты по субсчету 703 «Доход от реализации работ и услуг» (в соответствии с перечнем сопутствующих услуг, указанных в пункте 308.4 статьи 308 главы 2 раздела XIV Налогового кодекса) (без НДС) | | | 2 | Общая сумма дохода сельскохозяйственного товаропроизводителя | Кредитовые обороты по субсчетам: 791 «Результат операционной деятельности»; 792 «Результат финансовых операций»; 793 «Результат прочей обычной деятельности»; 794 «Результат чрезвычайных событий» | | | 3 | Величина, на которую уменьшают общую сумму дохода сельскохозяйственного товаропроизводителя | Расчетно: стр. 3.1 + стр. 3.2 + стр. 3.3 + стр. 3.4 + стр. 3.5 | | | 3.1 | Сумма полученных из государственного бюджета средств финансовой поддержки | Кредитовые обороты по счету 48 «Целевое финансирование и целевые поступления» (соответствующие субсчета), если предприятие ведет учет по упрощенной форме, то кредитовые обороты по счету 47 «Обеспечения будущих расходов и платежей» (соответствующие субсчета) и кредитовые обороты по счету 70 «Доходы от реализации» (соответствующие субсчета), аналитические счета, на которых учитываются суммы НДС, остающиеся в распоряжении субъектов специального режима налогообложения, установленного статьей 209 раздела V Налогового кодекса Украины | | | 3.2 | Сумма дохода, полученная от продажи иностранной валюты, которая направлена на развитие сельскохозяйственного производства | Кредитовые обороты по субсчету 711 «Доход от купли-продажи иностранной валюты» в части продажи иностранной валюты, которая направляется на развитие сельскохозяйственного производства (закупка семян, поголовья скота, сельскохозяйственной техники и т. п.) | | | 3.3 | Сумма дохода от первоначального признания и от изменения стоимости биологических активов и сельскохозяйственной продукции, которые учитываются по справедливой стоимости | Кредитовые обороты по субсчету 710 «Доход от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости» | | | 3.4 | Сумма дохода, полученная от реализации основных средств, находившихся на балансе предприятия более 24 месяцев до месяца, в котором осуществляется их продажа | Кредитовые обороты по субсчету 712 «Доход от реализации прочих оборотных активов» в части реализации основных средств, находившихся на балансе предприятия более 24 месяцев до месяца, в котором осуществляется их продажа** | | | 3.5 | Сумма дохода от списанной кредиторской задолженности, возникшей в ходе операционного цикла по истечении срока исковой давности | Кредитовые обороты по субсчету 717 «Доход от списания кредиторской задолженности» | | | 4 | Скорректированный доход сельскохозяйственного товаропроизводителя | Расчетно: стр. 2 – стр. 3 | | | 5 | Доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год, % | Расчетно: стр. 1 / стр. 4 ½ 100 | | ![img 2]() |

От редакции

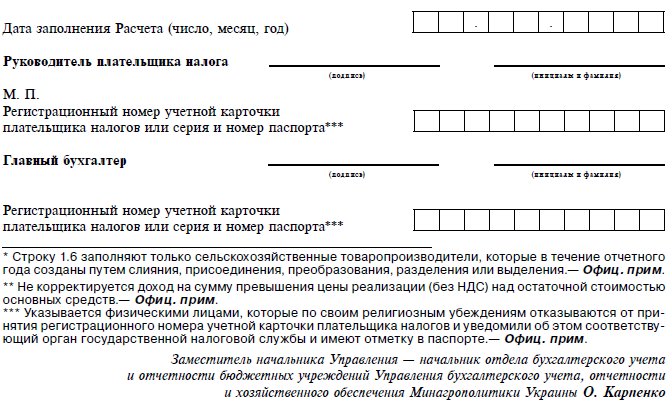

Расчет доли сельскохозяйственного производства наряду с другими документами, перечисленными в п. 308.1 НКУ, представляется ежегодно для приобретения и подтверждения статуса сельскохозяйственного товаропроизводителя и возможности уплаты фиксированного сельскохозяйственного налога.

Обращаем внимание на то, что предыдущий Расчет доли сельскохозяйственного товаропроизводства, утвержденный приказом Минагрополитики от 17.12.2010 г. № 837, был отменен приказом от 11.08.2011 г. № 401 — как не прошедший регистрацию в Минюсте.

На сей раз Минюст приказ Минагрополитики зарегистрировал 06.04.2012 г., то есть через 3 с лишним месяца после утверждения самого приказа.