Возвращенную оплату записываем в графу 3 Книги со знаком «+». Это первое.

Второе — одновременно с заполнением графы 3 нужно убрать себестоимость возвращаемого товара, ранее отраженную в графе 6 Книги (отсторнировать), и указать реквизиты документа, подтверждающего возврат денег покупателю (платежное поручение, чек, квитанция и т. п.) и возврат товара продавцу (акт возврата товара, претензия и т. п.) в графе 5 Книги.

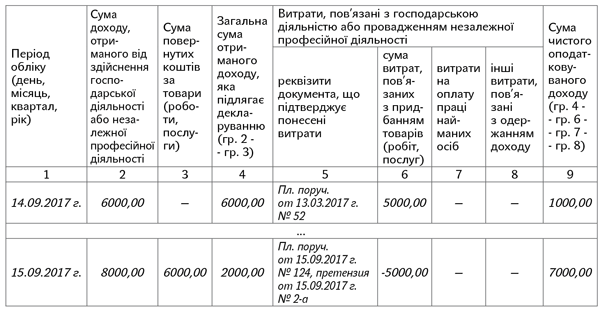

Рассмотрим пример. Допустим, 14.09.2017 г. предприниматель получил оплату за проданный товар — 6000,00 грн. (себестоимость этого товара — 5000,00 грн.). Однако 15.09.2017 г. покупатель вернул ему товар в связи с обнаружением брака. В этот же день предприниматель получил доход в виде арендной платы (8000,00 грн.) и вернул покупателю деньги за товар (6000,00 грн.).

Итак, 15.09.2017 г. в графу 2 ставим 8000,00 грн, в графу 3 — 6000,00 грн., в графу 4 — 2000,00 грн., а в графу 6 — сумму «минус 5000,00 грн.».

Возвращенная назад предоплата не включается в доход предпринимателя, поскольку это возврат собственных средств, а не доход. Поэтому полученные обратно деньги в Книгу учета в общем случае записывать не нужно!

Но если речь идет о наличных средствах, настоятельно рекомендуем записать их в день поступления в гр. 2 Книги. Читай: оприходовать. Ведь штраф за неоприходование наличных колоссальный* ![]() . Затем, чтобы «свернуть» эту сумму в «ноль», можно продублировать ее в гр. 3 Книги.

. Затем, чтобы «свернуть» эту сумму в «ноль», можно продублировать ее в гр. 3 Книги.

* Детали ищите в статье «Куй железо, не отходя от кассы, или Кассовые вопросы предпринимателей» (журнал «Бухгалтер 911», 2017, № 14).

Может быть и такая ситуация, что уплаченный аванс предприниматель успел поставить в расходы (записал в гр. 6 Книги). Например, им уже был получен аванс на этот товар от покупателя. В таком случае при получении аванса обратно эти расходы следует уменьшить. Для этого дублируем строку с расходами, но со знаком «-».

Учтите, что операции по возврату обязательно должны быть подтверждены документально (платежное поручение, соглашение о расторжении договора**, товарно-транспортная накладная на перевозку товара и т. п.)!

** Полезную информацию по этому вопросу найдете в статье «Точка возврата у единоналожника, или Как правильно отразить возвраты в Книге учета доходов» в прошлом номере журнала.

Приведем пример. Допустим, предприниматель 14.09.2017 г. перечислил аванс партнеру-продавцу в размере 5000,00 грн. за товар. А 15.09.2017 г. за этот товар он получил предоплату — 7000,00 грн. уже от покупателя (товар физически еще «не ходил», но предоплаты прошли). Расчеты «кругом» безналичные!

А 16 сентября был расторгнут договор с продавцом (что было оформлено письменно). В этот же день партнер вернул предпринимателю ранее полученный аванс.

В таком случае 16.09.2017 г. делаем запись в Книге — в графу 6 ставим сумму «минус 5000,00 грн.». В графу 2 не записываем ничего.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 15.09.2017 г. | 7000,00 | — | 7000,00 | Пл. поручение от 14.09.2017 г. № 111 | 5000,00 | — | — | 2000,00 |

| … | ||||||||

| 16.09.2017 г. | — | — | — | Согл. о расторжении договора от 15.12.2016 г. № 103/1 | -5000,00 | — | — | 5000,00 |

Если предприниматель не записывал эту сумму в Книгу учета доходов и расходов, то может этого и не делать. Но при условии, что ошибочно полученные деньги он вернул собственнику. С этим согласны и налоговики (категория 104.04 ЗІР). Ну, и конечно же, у предпринимателя должно быть письмо от банка или от субъекта хозяйствования, подтверждающее тот факт, что деньги получены по ошибке.

Если же предприниматель не заметил, что платеж является ошибочным и сразу записал его в графу 2 Книги, то после получения письма из банка или от партнера и после перечисления денег обратно может записать возвращенную сумму в графу 3 Книги.