Когда и на сколько дают «продление»

Напомним, что стандартный листок нетрудоспособности в связи с беременностью и родами выдается сразу на 126 календарных дней (см. п. 6.1 Инструкции № 455*). Будущая мама получает его в женской консультации (где состоит на учете) с 30-й недели беременности и приносит работодателю для получения декретного пособия. Но так бывает, когда речь идет о стандартном случае беременности и родов. А что если роды отличаются от нормальных?

В случае если у женщины были осложненные, преждевременные или многоплодные роды либо возникли какие-то осложнения в послеродовом периоде, то ей полагается более длительный период послеродовой «реабилитации»-отдыха. С этой целью ей выписывается еще один, дополнительный больничный лист на 14 календарных дней (см. п. 6.2 Инструкции № 455).

Часто возникает вопрос: где именно он должен быть выписан — в роддоме или в женской консультации? Отвечаем: по месту наблюдения за беременной.

То есть там же, где был выписан первый — 126-дневный больничный лист (п. 6.2 Инструкции № 455)!

Заполнение такого больничного в основном соответствует заполнению обычного листка нетрудоспособности в связи с беременностью и родами, который выдается на 126 календарных дней. Отличие лишь в количестве дней (выписывается на 14 календарных дней) с указанием того, что он является продолжением предыдущего больничного листа (подчеркивается «продовження» и указываются серия и номер предыдущего больничного листа).

Кстати, если у женщин, отнесенных к I — III категориям лиц, пострадавших вследствие Чернобыльской катастрофы, были осложненные роды, то выдача им «дополнительного» больничного листа на 14 календарных дней не предусмотрена. Дело в том, что таким роженицам изначально предоставляют декретный отпуск большей продолжительности — на 180 календарных дней (90 дней на период дородового отпуска и 90 — на период послеродового отпуска) (п. 6.3 Инструкции № 455, ч. 2 ст. 25 Закона № 1105**).

** Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Продлили? → Назначаем!

Получив больничный лист-продолжение, женщина приносит его работодателю, как и предыдущий. Что нужно знать работодателю в случае получения от работницы такого больничного?

Во-первых, как обычно, если речь идет о декретных выплатах, то первое, что мы должны «открыть», это Закон № 1105. Частью 2 ст. 25 этого Закона предусмотрено: пособие по беременности и родам застрахованному лицу выплачивается за весь период отпуска в связи с беременностью и родами, продолжительность которого составляет 70 календарных дней до родов и 56 (в случае осложненных родов или рождения двоих или более детей — 70) календарных дней после родов.

Это означает, что, получив «декретный» больничный, выписанный на 14 дней, работодатель должен продлить отпуск работницы в связи с беременностью и родами, а комиссия (уполномоченный) по социальному страхованию — принять решение о назначении выплаты пособия (оформленное протоколом) в течение 10 дней после получения больничного листа (п. 1 ст. 32 Закона № 1105). И пусть вас не смущает, что больничный женщина принесла, например, в марте, а назначенное пособие приходится на апрель или май.

Не забывайте: назначение и выплата «наперед» — одна из особенностей декретного пособия.

Во-вторых, по продленному декретному листу, как и по «126-дневному», пособие назначается (и выплачивается) в 100 % размере независимо от страхового стажа работницы и полностью выплачивается за счет средств ФСС (ст. 26 Закона № 1105).

В-третьих, если декретное пособие назначается работнице, которая трудилась у вас по совместительству (внутреннему, внешнему), то вместо (вместе с) оригинала больничного листа она вам должна предоставить его заверенную (по основному месту работы) копию, приложив к ней справку о средней зарплате с основного места работы. То же самое касается и «дополнительного» больничного листа на 14 календарных дней. Справку тоже придется «повторить».

Детали найдете в письме ФСС по ВПТ от 17.01.2017 г. № 5.2-28-65.

Считаем денежки

Отличительной особенностью в оплате продленного декретного отпуска является то, что такой отпуск именно продлевается. Второй больничный лист является продолжением первого декретного листа, выписанного в связи с одним и тем же страховым случаем. Поэтому рассчитывать новую среднедневную зарплату за 1 календарный день не нужно. Она уже посчитана — при оплате первого больничного по беременности и родам.

Таким образом, для определения «дополнительного» пособия нужно просто умножить 14 календарных дней продленного декретного отпуска на среднедневную зарплату за 1 календарный день, которую вы использовали при первоначальном расчете пособия по беременности и родам.

Если, оплачивая «первый декретный» лист, вы использовали один из ограничивающих показателей, таких как среднедневная зарплата, рассчитанная исходя из одной или из двух минзарплат (далее — МЗП), то его же нужно применить и для определения суммы «дополнительного» декретного пособия за 14 дней. Приведем пример.

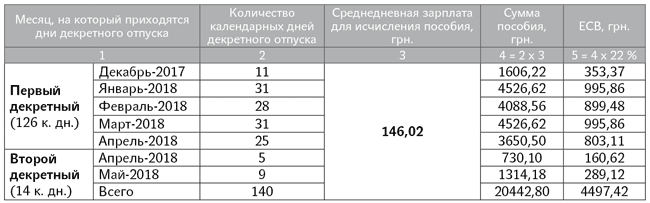

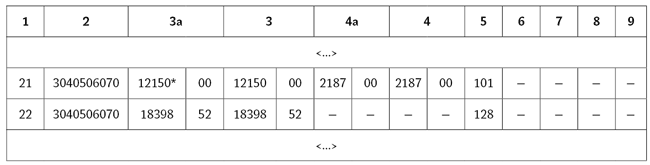

Пример. Работница в декабре 2017 года предоставила больничный лист по беременности и родам: с 21.12.2017 г. по 25.04.2018 г. Среднедневная зарплата за 1 календарный день при его оплате составила 146,02 грн. Сумма пособия за 126 календарных дней — 18398,52 грн. (146,02 грн. х 126 к. дн.). В марте 2018 года женщина принесла больничный лист-продолжение, выписанный в связи с осложнениями во время родов: с 26.04.2018 г. по 09.05.2018 г. включительно.

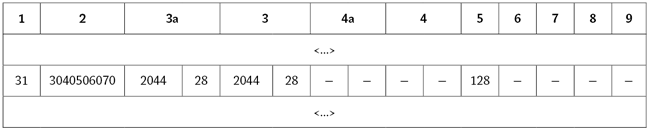

Сумма пособия по беременности и родам по декретному-продолжению составит: 146,02 грн. х 14 к. дн. = 2044,28 грн. Чтобы получить такие «дополнительные» средства для выплаты пособия по беременности и родам, работодатель подает в ФСС заявление-расчет, получает средства на спецсчет и в обычном порядке выплачивает их работнице.

Отражаем продленный декретный в отчетности

ЕСВ-отчет. Информацию о декретном отпуске, а также о сумме пособия по беременности и родам необходимо отразить в ЕСВ-отчете.

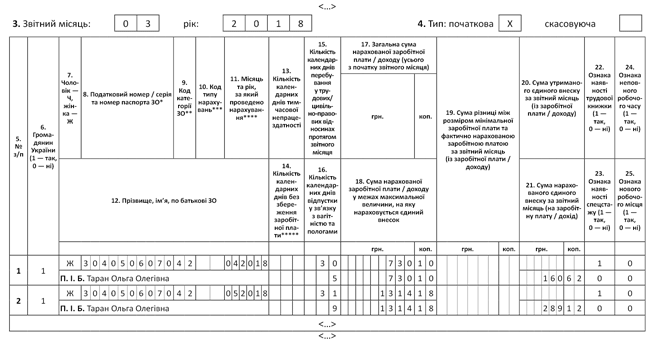

Таблица 5. В ней отражают даты начала и окончания декретного отпуска работницы. «Особи, яким надано відпустку у зв’язку з вагітністю та пологами» в этой таблице имеют свой отличительный признак в графе 7 — «5».

Его указывают и в месяце начала декретного отпуска, и в месяце окончания.

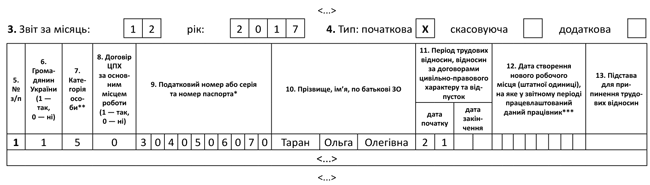

Дату начала показывают в отчете за месяц, в котором у работницы начался декретный отпуск. Для этого в таблице 5 предусмотрена графа 11 «дата початку». В нашем примере месяц начала «декрета» — декабрь 2017 года. Значит, по работнице нужно было заполнить строку в таблице 5 ЕСВ-отчета за декабрь 2017 года и в графу 11 поставить «21».

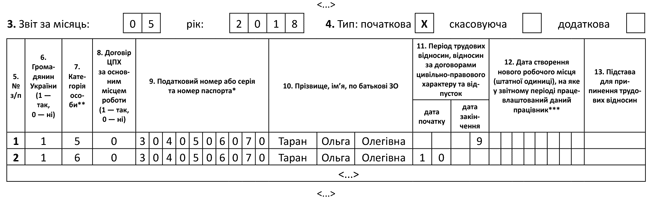

В таблице 5 за месяц, в котором декретный отпуск закончился (истек 126-й, 140-й, 180-й день декретного отпуска), отражают дату окончания такого отпуска (в графе 11 «дата закінчення»). В нашем примере: отпуск по беременности и родам согласно больничному-продолжению закончится 9 мая 2018 года.

Значит, в ЕСВ-отчете за май 2018 года нужно не забыть (что часто бывает) в графе 11 таблицы 5 поставить «дату закінчення» — «9». Обратите внимание, что отдельно окончание первого больничного листа по беременности и родам (25.04.2018 г.) и начало второго больничного листа-продолжения (26.04.2018 г.) в ЕСВ-отчете за апрель 2018 года показывать не нужно!

Еще один момент. Как правило, женщины после декретного отпуска уходят в отпуск для ухода за ребенком до достижения им трехлетнего возраста. В этом случае в месяце окончания декретного отпуска (в нашем примере — в ЕСВ-отчете за май 2018 года) в таблице 5 придется заполнить еще одну строку, указав в ней:

— в графе 7 — «6» («особи, яким надано відпустку для догляду за дитиною до досягнення нею трирічного віку»);

— в графе 11 «дата початку» — первый день отпуска для ухода за ребенком до 3 лет. Если же работница сразу же после окончания декретного отпуска выходит на работу или использует дни ежегодного отпуска, то в таблице 5 за этот месяц должна быть заполнена только одна строка с датой окончания декретного отпуска.

Для наглядности приведем образец заполнения таблицы 5 (см. рис. 1 и 2). За основу возьмем ситуацию, приведенную выше в примере. Предположим, что сразу по окончании декретного отпуска (с 10.05.2018 г.) женщина оформила отпуск для ухода за ребенком до 3 лет.

Рис. 1. Фрагмент таблицы 5 Отчета по форме № Д4 за декабрь 2017 года

Рис. 2. Фрагмент таблицы 5 Отчета по форме № Д4 за май 2018 года

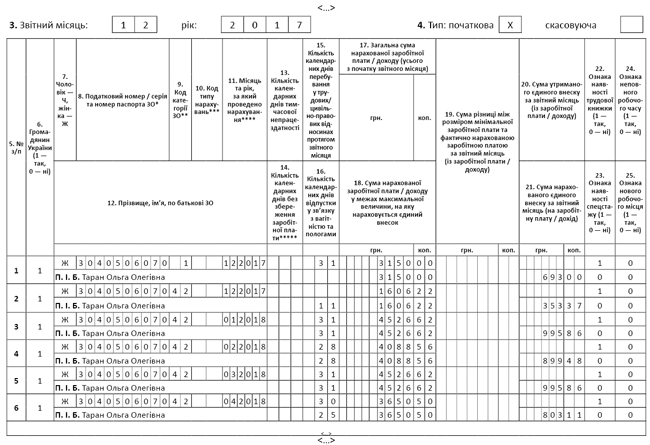

Таблица 6. Для того чтобы правильно начислить ЕСВ на сумму декретного пособия, ее необходимо «разбить» по месяцам, на которые оно приходится (п.п. 1 п. 3 разд. IV Инструкции о порядке начисления и уплаты ЕСВ, утвержденной приказом Минфина от 20.04.2015 г. № 449). Далее заполнить в таблице 6 столько же строк (п. 9 разд. IV Порядка № 435***).

Соответственно если 14-дневный период декретного отпуска «зацепил» два разных календарных месяца, то в месяце начисления пособия за эти дни в таблице 6 должно быть заполнено две строки.

В каждой строке с «декретом»:

в графе 9 указываем код категории застрахованного лица согласно приложению 2 к Порядку № 435;

в графе 11 ставим месяц, на который приходится период декретного отпуска;

в графе 15 в месяце начала декретного отпуска придерживаемся таких правил:

— если за месяц начислены только декретные, то графу 15 заполняем по строке с декретными;

— если за месяц начислена еще и зарплата, то графу 15 заполняем по строке с зарплатой;

в графе 15 в строках, где указываем пособие за будущие полные месяцы отпуска в связи с беременностью и родами, проставляем количество календарных дней такого отпуска;

Графа 15 = графа 16.

в графе 15 в месяце завершения декретного отпуска проставляем количество календарных дней в таком месяце;

в графе 16 указываем количество календарных дней декретного отпуска в каждом месяце;

в графы 17 и 18 вносим распределенные по месяцам суммы пособия без ограничения максимальной величиной / в пределах максимальной величины базы начисления ЕСВ;

графу 19 заполняем в случае, если база начисления ЕСВ в том отчетном месяце, за который начислено пособие по беременности и родам, оказалась ниже суммы минимальной зарплаты, установленной законом на месяц, за который проводим начисление;

в графе 21 указываем ЕСВ, начисленный на сумму пособия (на базу начисления ЕСВ, если сумма пособия за месяц меньше МЗП).

Применим все сказанное к ранее приведенной ситуации. Допустим, что, кроме пособия по беременности и родам, работнице в декабре 2017 года была начислена зарплата за отработанные дни в сумме 3150 грн. Данные для заполнения таблицы 6 ЕСВ-отчета за декабрь 2017 года и за март 2018 года (месяц, когда работнице начислено декретное «пособие-продолжение» за 14 к. дн.) и заполнение самих таблиц покажем на рис. 3 — 5.

Рис. 3. Суммы пособия по беременности и родам и начисленного ЕСВ

Рис. 4. Фрагмент таблицы 6 ЕСВ-отчета за декабрь 2017 года

Рис. 5. Фрагмент таблицы 6 ЕСВ-отчета за март 2018 года

Согласно приведенному примеру сразу по окончании отпуска в связи с беременностью и родами женщина оформит отпуск для ухода за ребенком до 3 лет — с 10 мая 2018 года. Мы уже показали, как этот момент нужно отразить в таблице 5 ЕСВ-отчета за май 2018 года.

Смоделируем ситуацию дальше. В месяце «передислокации» женщины из одного отпуска в другой зарплатных начислений у нее уже не будет. Вспоминаем, что в марте 2018 года в таблице 6 ЕСВ-отчета по этой работнице были показаны декретные за май в сумме 1314,18 грн. Эта сумма явно «не дотягивает» до размеров МЗП — 3723 грн. Значит, в мае 2018 года нужно будет рассчитать допбазу ЕСВ, а затем начислить и уплатить ЕСВ до размера минимального страхового взноса!

Форма № 1ДФ. Здесь все просто. Напоминаем, что пособие по беременности и родам не облагается НДФЛ (п.п. 165.1.1 НКУ). Но отразить его начисление и выплату работнице в Налоговом расчете по форме № 1ДФ нужно. Для этого предусмотрен признак дохода «128». Покажем, как выглядит заполнение этой формы, взяв за основу условия уже приведенного примера, — см. рис. 6 и 7.

Рис. 6. Фрагмент Налогового расчета по форме № 1ДФ за 4 квартал 2017 года

* Показана общая сумма зарплаты за 4 квартал 2017 года с учетом зарплаты за: октябрь — 4500 грн., ноябрь — 4500 грн., декабрь— 3150 грн.

Рис. 7. Фрагмент Налогового расчета по форме № 1ДФ за 1 квартал 2018 года