Кто и когда?

Новую Типовую форму учета доходов и расходов (далее — Типовая форма УДР) обязаны вести все без исключения ФЛП, которые работают на общей системе налогообложения.

Единоналожников Типовая форма не касается!

Когда начинать вести новую Типовую форму УДР? Никаких переходных моментов Минфин не прописал. В НКУ их тоже нет. Поэтому начинаем ее вести со дня вступления в силу приказа № 261*. А он вступает в силу с момента опубликования. Предположительно, это будет 16 июля. Но следите за новостями.

То есть сразу в этот день откладываем старую Книгу УДР и начинаем заполнять новую Типовую форму УДР.

Важно! Записи из старой Книги УДР в новую Типовую форму УДР переносить не нужно ![]() .

.

Старую Книгу УДР никуда не сдаем, с регистрации не снимаем. Просто храним у себя в течение трех лет после подачи декларации за 2021 год. А если карантин до того времени еще не закончится, то к 3-летнему сроку прибавляем «кусочек» периода карантина, в течение которого налоговикам запрещено проверять ФЛП.

Где взять Типовую форму УДР и бежать ли с ней в налоговую?

Вы можете ее распечатать самостоятельно, расчертить в тетради или купить готовую напечатанную форму.

Регистрировать ее у налоговиков не нужно ![]() ! И больше никаких прошнуровок и нумерации страниц — забудьте

! И больше никаких прошнуровок и нумерации страниц — забудьте ![]() ! Достаточно лишь указать на титулке Ф. И. О. предпринимателя и его ИНН (или номер паспорта, если он отказался от ИНН) — п. 1 разд. II Порядка № 261.

! Достаточно лишь указать на титулке Ф. И. О. предпринимателя и его ИНН (или номер паспорта, если он отказался от ИНН) — п. 1 разд. II Порядка № 261.

А хотите вести ее в электронном виде? Тоже не проблема. Для этого вовсе не обязательно вести ее в Электронном кабинете (да и возможность такая до сих пор не реализована). Зато можно спокойно вести ее на ПК в формате EXCEL (п. 4 разд. 1 Порядка № 261). И даже электронная подпись для этого не нужна ![]() .

.

Очевидно, Минфин имел в виду формат файлов .xls или .xlsx. При этом, если вы уже ведете учет в какой-то программе и там же будете формировать Типовую форму УДР, проверьте расширение файлов. Если это не .xls или .xlsx, то стоит создать файл с Типовой формой в MsExcel и копировать туда записи из вашей программы.

Базовые правила

Ели ФЛП уже вел Книгу УДР, то с Типовой формой УДР он подружится быстро. На самом деле отличий не так уж и много, как может показаться на первый взгляд ![]() .

.

Правило 1. По-прежнему «в ходу» кассовый метод: доходы отражаем в момент получения денег (если речь идет о выручке в денежной форме), расходы — только после оплаты денег. Факт получения или отгрузки товаров никакой роли, как и раньше, не играет. То есть бухучетные принципы здесь не работают.

Правило 2. ФЛП, которые являются плательщиками НДС, записывают в Типовую форму УДР доходы и расходы без НДС.

Розничный акциз также не включается в доход ФЛП.

Правило 3. Заполняем Типовую форму УДР ежедневно. Если в какой-то день не было ни дохода, ни расходов, форму не заполняем. Расшифровывать, от кого и за что получен доход, — не нужно. Разбивать доход на нал и безнал — не нужно ![]() .

.

Будьте внимательны: доход записываем за каждый день его получения, а не раз в месяц, как единоналожники!

Правило 4. Типовая форма заполняется в гривнях с копейками нарастающим итогом с начала года.

Соответственно при подсчете итогов за месяц, квартал и 2021 год будем учитывать данные, записанные в старую Книгу УДР с 01.01.2021 г.

Правило 5. Все записи в Типовой форме УДР (как и в старой Книге УДР) должны быть подтверждены первичными документами. Это критичный момент для расходов.

«Документами, подтверждающими расходы, могут быть, в частности, платежное поручение, приходный кассовый ордер, квитанция, фискальный чек, акт закупки (выполненных работ, предоставленных услуг) и другие первичные документы, удостоверяющие факт оплаты товаров (работ, услуг)» — ч. 6 п. 1 разд. ІІ Порядка № 261.

Как и раньше, документальное подтверждение расходов — это именно документальное подтверждение оплаты. И без документального подтверждения оплаты расходам в Типовой форме не место.

Правило 6. Один ФЛП — одна Типовая форма УДР. И неважно, сколько у вас видов деятельности, торговых точек или наемных работников. Весь доход и все расходы за день, одной суммой записываем в одну-единственную Типовую форму УДР.

Правило 7. Записи на бумаге делаем ручкой темного цвета.

Правило 8. Ошибки исправляем, как и раньше: вносим новую запись со знаком «+» или «-», которая корректирует ошибочное значение до верного и ставим подпись ФЛП. То есть черкать ничего нельзя.

В электронной форме точно так же нужно вводить дополнительную строку с положительным или отрицательным значением, чтобы исправить ошибку. Но если речь о ведении Типовой формы не в Электронном кабинете, а в обычном файле у себя на ПК, то исправиться можно гораздо проще ![]() .

.

Типовая форма УДР: заполняем по строкам

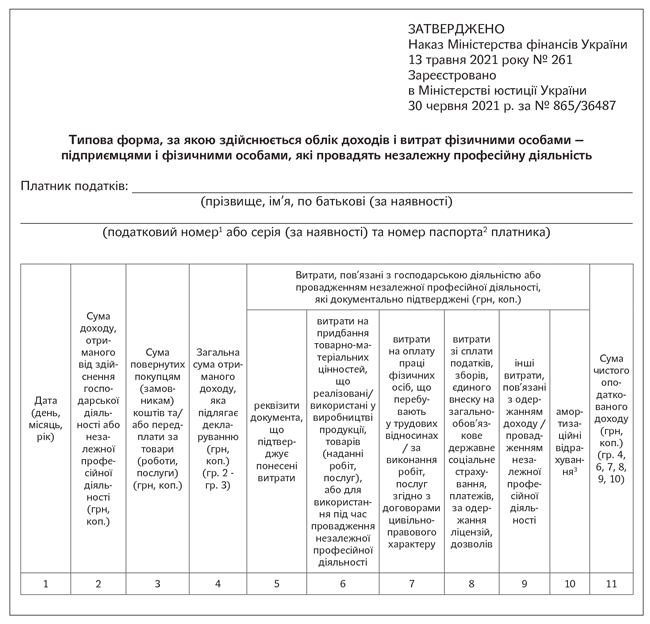

Для начала приведем саму утвержденную Типовую форму.

Доходные графы 1 — 4 в точности повторяют старую добрую Книгу УДР.

В графе 1 указываем дату получения дохода или дату расходов.

В графе 2 указываем сумму дохода в день его получения (на текущий счет, в кассу, задолженность, по которой истек срок исковой давности, или стоимость бесплатно полученных товаров, работ/услуг). Все указываем общей суммой за день. Без расшифровки, от кого и за что получен доход.

В графе 3 фигурируют возвраты. Естественно, все возвраты должны быть подтверждены документально. Иногда этой графой пользуются посредники (комиссионеры) для отражения транзитных сумм (которые принадлежат заказчику). Но налоговики рекомендуют поступать иначе: ставить в доход все средства, полученные комиссионером, а в расходы — стоимость товаров, взятых на комиссию (категория 104.04 ЗІР).

В графе 4 указываем сумму дохода за вычетом возвратов.

А вот в расходных графах с 5 по 11 произошли изменения. Небольшие.

Фактически Минфин сделал так, чтобы каждая расходная графа Типовой формы УДР соответствовала «расходному» подпункту из п. 177.4 НКУ:

графа 6 — это расходы, указанные в п.п. 177.4.1 НКУ;

графа 7 — это расходы, указанные в п.п. 177.4.2 НКУ. И тут обратите внимание: начисления ЕСВ на зарплату работников в этой графе больше «не сидят» (как было в старой Книге). Теперь их нужно записывать в следующую графу 8 (поскольку ЄСВ назван в п.п. 177.4.3 НКУ);

графа 8 — это расходы из п.п. 177.4.3 НКУ (налоги, сборы, ЕСВ «за работников» и «за себя», оплата за лицензии и разрешения). В этой графе больше не отражаем прочие услуги (для них есть отдельная графа 9) и амортизацию (для нее выделили графу 10);

графа 9 — это расходы из п.п. 177.4.4 НКУ (командировки работников, реклама, банковской обслуживание, аренда, ремонт и эксплуатация имущества, которое используется в хоздеятельности, транспортировка товаров и другие услуги, напрямую связанные с изготовлением товаров, работ, услуг);

Зачем Минфин сделал такое подробное соответствие Типовой формы УДР и НКУ, пока неясно ![]() . Ведь в новой деке общесистемщика расходы все равно сгруппированы иначе и при заполнении декларации расходы придется перегруппировывать.

. Ведь в новой деке общесистемщика расходы все равно сгруппированы иначе и при заполнении декларации расходы придется перегруппировывать.

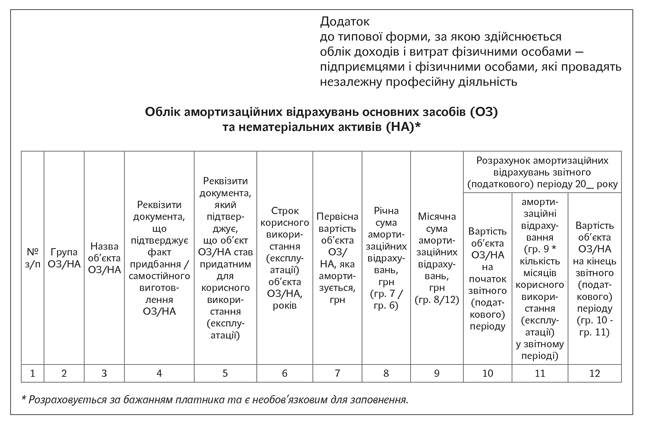

графа 10 — это расходы из п.п. 177.4.6 НКУ, т. е. амортизация (которая раньше сидела в графе 8 старой Книги). Причем если вы хотите амортизацию начислять, то нужно вести новое приложение к Типовой форме УДР!

Конечно, вы его можете и не вести, как неоднократно отмечает Минфин в Порядке № 261. Но вот только тогда и амортизации не видать, как своих ушей ![]() .

.

О заполнении амортизационного приложения 1 мы подробно расскажем в ближайшем номере.

А сейчас — два интересных нюанса.

Амортизация — только по итогам года

Первый касается амортизации. Мы привыкли ставить ее в расходы ежемесячно (годовую сумму амортизации делили на 12 равных частей). А сейчас формально получается, что учесть амортизацию можно будет только раз в год ![]() !

!

Почему? Потому в графу 10 Типовой формы УДР переносятся только итоговые данные графы 11 приложения 1 (т. е. амортизация, начисленная за год!). Получается, что в течение года ФЛП не сможет учесть амортизацию для уменьшения своего чистого дохода и вынужден будет уплачивать НДФЛ-авансы и квартальные ЕСВ-платежи с большей суммы. Вот так вот государство на ровном месте выворачивает карманы ФЛП ![]() .

.

Есть, конечно, нюансы с тем, насколько это критично, если ФЛП-общесистемщик рассчитает эти платежи «по-своему»**. Но это не совсем простой вопрос и не каждый захочет отступать от формальных правил.

** Нюансы найдете в статьях «НДФЛ-авансы ФЛП на общей: не забываем платить!» (журнал «Бухгалтер 911», 2021, № 27), «Как ФЛП (не) уплатить ЕСВ за І квартал?» (журнал «Бухгалтер 911», 2021, № 13).

Расходы на покупку товаров: когда отражать?

Огромной проблемой для ФЛП всегда было соблюсти правило: отражать себестоимость товаров одновременно с отражением дохода от их продажи. Ведь при больших оборотах отследить эту связь практически нереально.

Формально Порядок № 261 этого уже не требует ![]() . Хотя все равно есть указание, что отражаем в расходах стоимость тех товаров, которые проданы/использованы. Как мы уже говорили, для учета ФЛП значение имеют именно оплаченные доходы и расходы. Так что рекомендуем, по крайней мере до появления других разъяснений, соблюдать прежний подход: ставить в графу 6 расходы на покупку товара не ранее получения дохода от их продажи (т. е. если расходы «не запаздывают», то одновременно с доходом).

. Хотя все равно есть указание, что отражаем в расходах стоимость тех товаров, которые проданы/использованы. Как мы уже говорили, для учета ФЛП значение имеют именно оплаченные доходы и расходы. Так что рекомендуем, по крайней мере до появления других разъяснений, соблюдать прежний подход: ставить в графу 6 расходы на покупку товара не ранее получения дохода от их продажи (т. е. если расходы «не запаздывают», то одновременно с доходом).

Ну и в заключение, собственно, сам минфиновский порядок.

| УТВЕРЖДЕН Приказ Министерства финансов Украины 13 мая 2021 года № 261 Зарегистрирован в Министерстве юстиции Украины 30 июня 2021 г. под № 865/36487 Порядок ведения типовой формы, по которой осуществляется учет доходов и расходов, физическими лицами — предпринимателями и физическими лицами, осуществляющими независимую профессиональную деятельность I. Общие положения 1. В соответствии с пунктом 177.10 статьи 177 и пунктом 178.6 статьи 178 раздела IV Налогового кодекса Украины (далее — Кодекс) физические лица — предприниматели и физические лица, осуществляющие независимую профессиональную деятельность (далее — самозанятые лица), обязаны вести учет доходов и расходов. На основании первичных документов по итогам рабочего дня, в течение которого получен доход / понесены расходы, осуществляются записи о полученных доходах и документально подтвержденных расходах. 2. Учет доходов и расходов ведется в бумажном и/или электронном виде, в том числе средствами электронного кабинета в порядке, установленном законодательством. 3. В случае ведения учета доходов и расходов в бумажном виде самозанятое лицо обязано выполнять записи разборчиво чернилами темного цвета или шариковой ручкой. Внесение исправлений осуществляется путем создания новой записи, которая удостоверяется подписью самозанятого лица. 4. В случае ведения учета доходов и расходов в электронном виде самозанятое лицо обязано вести такую форму в формате EXCEL, кроме случая ведения учета доходов и расходов в электронной форме средствами электронного кабинета. 5. В случае ведения учета доходов и расходов в электронной форме средствами электронного кабинета самозанятое лицо обязано получить квалифицированный сертификат открытого ключа, сформированный квалифицированным предоставителем электронных доверительных услуг, включенных в систему подачи налоговых документов в электронном виде. После получения самозанятым лицом квалифицированного сертификата открытого ключа такое лицо осуществляет операции по ведению учета доходов и расходов в соответствии с Кодексом бесплатно. В типовой форме, которая ведется в электронном виде, в том числе средствами электронного кабинета, допускается исправление ошибок или корректировка путем дополнения строки, в которой отражается отрицательное или положительное значение. II. Порядок ведения типовой формы, по которой осуществляется учет доходов и расходов физическими лицами — предпринимателями и физическими лицами, осуществляющими независимую профессиональную деятельность 1. Самозанятые лица заносят в типовую форму сведения, по которым осуществляется учет доходов и расходов, в следующем порядке: 1) на первом листе указываются: фамилия, имя и отчество (при наличии), регистрационный номер учетной карточки налогоплательщика или серия (при наличии) или номер паспорта (для лиц, которые по религиозным убеждениям отказались от принятия регистрационного номера учетной карточки налогоплательщика и уведомили об этом соответствующий контролирующий орган и имеют отметку в паспорте); 2) в графе 1 указывается дата записи. Записи ведутся в хронологическом порядке; 3) в графе 2 отражается сумма дохода, полученного от осуществления хозяйственной или независимой профессиональной деятельности, в частности, средства, которые поступили на текущий счет, в кассу налогоплательщика и/или получены наличными деньгами, сумма задолженности, по которой истек срок исковой давности, стоимость бесплатно полученных товаров (работ, услуг); 4) в графе 3 указывается сумма возвращенных самозанятым лицом средств за товары (работы, услуги) и/или возвращенной подписки; 5) в графе 4 указывается сумма, которая рассчитывается как разница между полученным доходом от осуществления хозяйственной или независимой профессиональной деятельности (графа 2) и суммой возвращенных самозанятым лицом средств за товары (работы, услуги) (графа 3); 6) информация о документально подтвержденных расходах, связанных с хозяйственной деятельностью или осуществлением независимой профессиональной деятельности, указывается в графах 5 — 10, соответственно: в графе 5 указываются реквизиты документа, подтверждающего понесенные расходы, которые непосредственно связаны с полученным доходом / связаны с осуществлением независимой профессиональной деятельности. Документами, подтверждающими расходы, могут быть, в частности, платежное поручение, приходный кассовый ордер, квитанция, фискальный чек, акт закупки (выполненных работ, предоставленных услуг) и другие первичные документы, удостоверяющие факт оплаты товаров (работ, услуг); в графе 6 отражается стоимость приобретенных товарно-материальных ценностей, которые реализованы/использованы в производстве продукции, товаров (предоставлении работ, услуг), или для использования во время осуществления независимой профессиональной деятельности; в графе 7 отражается сумма расходов на оплату труда физических лиц, находящихся в трудовых отношениях, или за выполнение работ, услуг согласно договорам гражданско-правового характера; в графе 8 отражается сумма налогов, сборов, единого взноса на общеобязательное государственное социальное страхование, платежи, уплаченные за получение лицензий, другого документа разрешительного характера, которые связаны с хозяйственной деятельностью / независимой профессиональной деятельностью; в графе 9 отражается сумма прочих расходов, связанных с получением дохода / осуществлением независимой профессиональной деятельности; в графе 10 отражается сумма амортизационных отчислений, состоящая из итогового значения строки 11 приложения к типовой форме, которая рассчитывается по собственному желанию плательщика и является необязательной для заполнения. 7) в графе 11 указывается сумма чистого налогооблагаемого дохода, которая рассчитывается как разница между общей суммой полученного дохода, подлежащего декларированию (графа 4), и суммой документально подтвержденных расходов, связанных с хозяйственной деятельностью или осуществлением независимой профессиональной деятельности (графы 6, 7, 8, 9, 10). 2. Физические лица — предприниматели, зарегистрированные как плательщики налога на добавленную стоимость, не включают в расходы и доходы суммы налога на добавленную стоимость, которые входят в цену приобретенных или проданных товаров (работ, услуг). Не включаются в доход физического лица — предпринимателя суммы акцизного налога с реализованных субъектами хозяйствования розничной торговли подакцизных товаров. 3. Типовая форма хранится у самозанятого лица в течение 3 лет после окончания отчетного периода, в котором осуществлена последняя запись. 4. Данные учета доходов и расходов заполняются нарастающим итогом в гривнях с копейками и используются для заполнения годовой налоговой декларации об имущественном состоянии и доходах. 5. В случае ведения учета доходов и расходов в электронном виде самозанятое лицо обязано по требованию контролирующего органа предоставить заверенную должным образом копию такого учета в бумажном виде в порядке, установленном налоговым законодательством. III. Учет амортизационных отчислений основных средств и нематериальных активов В соответствии с подпунктом 177.4.6 пункта 177.4 статьи 177 Кодекса физические лица — предприниматели имеют право (по собственному желанию) включать в состав расходов, связанных с осуществлением их хозяйственной деятельности, амортизационные отчисления с соответствующим ведением отдельного учета таких расходов. Учет амортизационных отчислений по желанию плательщика ведется отдельно по каждому объекту и рассчитывается в соответствии с установленной формой согласно приложению к типовой форме: 1) в графе 1 указывается порядковый номер записи; 2) в графе 2 указывается группа основных средств / нематериальных активов, установленная подпунктом 177.4.9 пункта 177.4 статьи 177 Кодекса; 3) в графе 3 указывается название объекта основных средств / нематериальных активов; 4) в графе 4 указываются реквизиты документа, подтверждающего факт приобретения / самостоятельного изготовления основных средств / нематериальных активов. Такими документами могут быть акт приема-передачи, акт приема-сдачи, фискальный чек, грузовая таможенная декларация, расходная накладная и другие первичные документы, подтверждающие приобретение / самостоятельное изготовление основных средств / нематериальных активов; 5) в графе 5 указываются реквизиты документа, подтверждающего, что объект основных средств / нематериальных активов стал пригоден для полезного использования (эксплуатации). Таким документом, в частности, может быть акт ввода в эксплуатацию; 6) в графе 6 указывается срок полезного использования (эксплуатации) объекта основных средств / нематериальных активов, самостоятельно установленный физическим лицом — предпринимателем, но не меньше минимально допустимого срока полезного использования объекта основных средств / нематериальных активов, установленного подпунктом 177.4.9 пункта 177.4 статьи 177 Кодекса; 7) в графе 7 указывается первоначальная амортизируемая стоимость объекта основных средств / нематериальных активов. Первоначальная амортизируемая стоимость объекта основных средств / нематериальных активов состоит из расходов на приобретение основных средств / нематериальных активов или расходов на самостоятельное изготовление основных средств, реконструкцию, модернизацию и другие виды улучшения основных средств (кроме текущего ремонта) без учета налога на добавленную стоимость; 8) в графе 8 указывается годовая сумма амортизации, которая определяется делением первоначальной амортизируемой стоимости объекта основных средств / нематериальных активов (графа 7) на срок полезного использования объекта основных средств / нематериальных активов (графа 6); 9) в графе 9 указывается месячная сумма амортизации, которая определяется делением годовой суммы амортизации (графа 8) на 12; 10) расчет амортизационных отчислений отчетного периода осуществляется в графах 10 — 12 соответственно: в графе 10 указывается стоимость объекта основных средств / нематериальных активов на начало отчетного периода. По основным средствам / нематериальным активам, приобретенным / самостоятельно изготовленным в текущем отчетном периоде, указывается первоначальная амортизируемая стоимость объекта основных средств / нематериальных активов (графа 7), по основным средствам / нематериальным активам, приобретенным / самостоятельно изготовленным в предыдущем отчетном периоде, указывается стоимость объекта основных средств / нематериальных активов на конец предыдущего отчетного периода (графа 12); в графе 11 указывается сумма амортизационных отчислений, которая определяется умножением месячной суммы амортизации (графа 9) на количество месяцев полезного использования (эксплуатации) в отчетном периоде. Итоговая сумма амортизационных отчислений за отчетный период переносится в графу 10 типовой формы, по которой осуществляется учет доходов и расходов физическими лицами — предпринимателями и физическими лицами, осуществляющими независимую профессиональную деятельность; в графе 12 указывается стоимость объекта основных средств / нематериальных активов на конец отчетного периода, которая определяется как разница между стоимостью объекта основных средств / нематериальных активов на начало отчетного периода (графа 10) и суммой амортизационных отчислений (графа 11). |