* http://sfs.gov.ua/anonsi/17334.html

Налоговики прояснили еще несколько моментов по заполнению РК при изменении номенклатуры. Напомним, что РК-неразбериха наконец закончилась. Налоговики вернулись к прежнему подходу: осуществлять «номенклатурные» корректировки одним РК. Правда, при этом установили новые правила нумерации «плюсовых» (добавляемых) строк в РК (подробнее см. «Налоги и бухгалтерский учет», 2017, № 101, с. 2).

Как корректировать «старые» РК. В такой ситуации возникал вопрос: как проводить «номенклатурные» корректировки, когда «за плечами» есть «старые» РК (с прежней нумерацией)? То есть в которых строки с «-» и с «+» нумеровали еще по «старым» правилам — одинаково: одним и тем же (!) порядковым номером (подробнее см. «Налоги и бухгалтерский учет», 2016, № 41, с. 33).

Совет от контролеров здесь такой:

вывод документа

Если уже меняли номенклатуру раньше (по старым правилам — с помощью «старого» РК с одинаковой (дублирующейся) в строках с «-» и с «+» нумерацией), то, чтобы снова поменять номенклатуру, РК нужно заполнить следующим образом. Сперва все позиции с одним и тем же номером перенумеровать по новым правилам (т. е. новыми порядковыми номерами, которых не было в НН), после чего уже менять номенклатуру (с учетом новой перенумерации).

Иначе говоря, если в «старом» РК все или какие-то из одинаково пронумерованных позиций подлежат корректировке, то контролеры предлагают в составляемом РК менять номенклатуру в два этапа. Сперва перенумеровать позиции с одинаковым номером на новый лад. То есть фактически уйти от одинаковой нумерации и присвоить каждой позиции свой порядковый номер. Для этого в составляемом РК первым делом:

— снять (строками с «-») одинаково пронумерованные позиции «старого» РК (при этом в «порядковой» гр. 1 по всем «минусовым» строкам продублировать один и тот же номер из «старого» РК);

— добавить эти же (!) товарные позиции (строками с «+»), пронумеровав их уже в РК по новым правилам, т. е. следующими новыми порядковыми номерами, которых не было в НН.

Ну а уже после того, как навели порядок с нумерацией, менять номенклатуру. Конечно, помня при этом о свежих правилах нумерации добавляемых («плюсовых») строк в РК (подробнее см. «Налоги и бухгалтерский учет», 2017, № 101, с. 2).

Для этого в РК:

— строками с «-» снять соответствующую номенклатуру (с учетом ее свежей перенумерации);

— строками с «+» (если взамен что-то добавляется) добавить новые товарные позиции, пронумеровав их в «порядковой» гр. 1 РК следующими (!) новыми порядковыми номерами, которых не было в НН с предыдущими РК.

При этом во всех (!) строках РК в качестве причины корректировки в гр. 2 указывают «Зміна номенклатури».

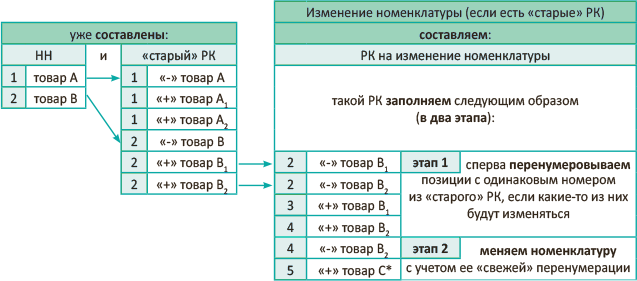

Нагляднее ситуацию рассмотрим на примере. Допустим, что в НН было две позиции («1» товар А и «2» товар В). Затем меняли:

товар А → на товары А1, А2, а

товар В → на товары В1, В2.

Сейчас решили заменить товар В2 на товар С.

Тогда менять номенклатуру налоговики предлагают так, как показано на рисунке (с. 4). Для простоты приводим только порядковые номера строк в НН/РК, название товара и знак корректировки («-»/«+»):

* Впрочем, если получится зарегистрировать такой РК, то вариант попроще — сразу показать добавляемый товар С под номером «4» (а вот строки: 4 «+» товар В2 и 4 «-» товар В2 в РК вообще не отражать).

Заметьте: даже если только некоторые (т. е. не все) из одинаково пронумерованных позиций подлежат корректировке, перенумеровать необходимо все (!) позиции с таким одинаковым порядковым номером (т. е. в данном случае все позиции с порядковым номером «2»: и товар В1, и товар В2, а не только, скажем, товар В2, который будет заменяться).

А вот повально перенумеровывать весь «старый» РК — всю номенклатуру в нем (если мы правильно поняли налоговиков) надобности нет. Поэтому перенумеровывать заодно еще и А-позиции (которые в «старом» РК стоят под номером «1») не нужно, так как по ним номенклатура не меняется. Если вдруг будет меняться позже, тогда и перенумеруем.

Во всяком случае из разъяснений налоговиков просматривается именно такой подход. Впрочем, пока, увы, нельзя утверждать что-либо однозначно. Посмотрим, как на деле под такие РК-корректировки настроят программное обеспечение.

Дорегистрация переходных РК с «+». К тому же контролеры вспомнили о переходном периоде, когда с 20.11.2017 г. по 14.12.2017 г. при изменении номенклатуры «минусовые» РК проходили ЕРНН-регистрацию, а «плюсовые» — нет. То есть еще те времена, когда налоговики «вбросили идею» менять номенклатуру через два РК: с «-» и с «+» (подробнее см. «Налоги и бухгалтерский учет», 2017, № 99, с. 3). Но что делать теперь, если с тех пор РК с «+» так и остались незарегистрироваными?

Рецепт от налоговиков такой.

вывод документа

Если в переходном периоде РК с «+» так и не были зарегистрированы, то нужно заново составить и зарегистрировать новые РК с «+». Важно! Нумерацию строк в таких РК необходимо провести по новым правилам. То есть добавляемые позиции (строки) в таком РК нумеруют новыми очередными порядковыми номерами, которых не было в НН

В общем, придется довести дело до конца: составить и направить на регистрацию новые РК с «+» (пронумеровав, однако, строки в них по-новому).

Правда, налоговики, увы, ни словом не обмолвились о штрафных санкциях за несвоевременную регистрацию таких «плюсовых» РК. А ведь бесспорно то, что в данном случае они будут зарегистрированы с опозданием не по вине плательщиков. Ну а с учетом этих обстоятельств РК-штрафы к невиноватым налогоплательщикам применяться не должны. Надеемся, что вскоре контролеры это подтвердят своими разъяснениями. А заодно вспомнят и о противоположном случае и разъяснят, как быть, когда без всяких оснований блокировались «минусовые» РК.