Доначислена зарплата

Ситуация 1. Бухгалтер предприятия в текущем месяце обнаружил, что в предыдущем месяце занизил сумму зарплаты работника (неверно рассчитал ее сумму за фактически отработанное время, не начислил надлежащую премию, доплату, надбавку и т. п.). Ошибка обнаружена и исправлена в текущем месяце (в бухучете работнику доначислена соответствующая сумма «забытой» зарплаты).

Решение. В данном случае руководствуемся п. 9 разд. IV Порядка № 435*. Он определяет: если начисление заработной платы осуществляется за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, суммы доначисленной заработной платы включаются в зарплату того месяца, в котором были осуществлены такие доначисления.

То есть доначисленные суммы зарплаты отражайте в Отчете по ЕСВ, сформированном за тот отчетный месяц, в котором фактически были проведены такие доначисления (в бухучете).

В Таблице 6 Отчета доначисленную работнику зарплату отражайте в общей сумме зарплаты текущего месяца одной строкой. Разбивать по месяцам, за которые проведено доначисление, не нужно**.

** Обратите внимание: в Таблице 1 Отчета по форме № Д4 сумма доначисленной зарплаты также будет отражена в общей сумме зарплаты, начисленной работникам за отчетный месяц. Корректировочные строки 4, 4.1, 4.3 Таблицы 1 в этом случае не заполняются. — Примеч. ред.

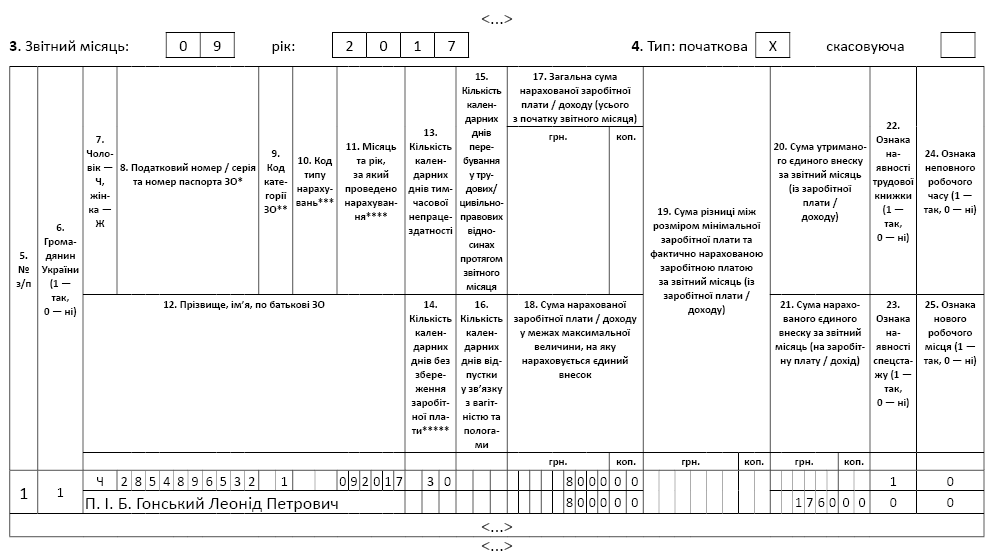

Пример 1. Работнику предприятия Гонскому Леониду Петровичу (налоговый номер — 2854896532, не инвалид, полная занятость) в июле 2017 года ошибочно не начислили сумму ежемесячной премии. Ошибка обнаружена и исправлена в сентябре.

Таким образом, в сентябре работнику были начислены: сумма основной зарплаты за сентябрь — 5000 грн., премия по итогам работы в сентябре — 1500 грн. и доначислилена забытая июльская премия — 1500 грн. Общая сумма зарплаты за сентябрь — 8000 грн. (ЕСВ — 1760 грн.).

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнику см. на рис. 1.

Рис. 1. Таблица 6 Отчета по форме № Д4. Пример 1. Доначислена зарплата

Отсторнирована зарплата

Ситуация 2. Работнику предприятия в предыдущем месяце ошибочно начислили лишнюю сумму зарплаты (или премии, доплаты, надбавки). Ошибка обнаружена и исправлена в текущем месяце (в бухучете отсторнирована соответствующая сумма лишней зарплаты).

Как и в случае с доначислением, сторнированная сумма зарплаты за прошлые месяцы включается в заработную плату того месяца, в котором было осуществлено такое сторнирование. То есть корректировка производится за счет фонда оплаты труда месяца сторнирования. Поэтому в Отчете по форме № Д4 такие корректировки не задевают прошлые отчетные периоды и, соответственно, не исправляются как ошибки*.

* Обратите внимание: в Таблице 1 Отчета по форме № Д4 сумма сторнированной зарплаты также будет отражена в общей сумме зарплаты, начисленной работникам за отчетный месяц. Корректировочные строки 5, 5.1, 5.3 Таблицы 1 в этом случае не заполняются. — Примеч. ред.

При этом стоит напомнить о нормах ст. 128 КЗоТ относительно ограничения размера отчислений из заработной платы. Так, при каждой выплате заработной платы общий размер всех отчислений не может превышать 20 %, а в случаях, отдельно предусмотренных законодательством Украины, — 50 % заработной платы, подлежащей выплате работнику. Еще один важный момент. Отсторнированные суммы уменьшают фактическую базу начисления месяца, в котором была проведена такая сторнировка. Следовательно может возникнуть вопрос о выполнении требования об уплате ЕСВ с фактической базы начисления единого взноса, но не ниже минимальной зарплаты.

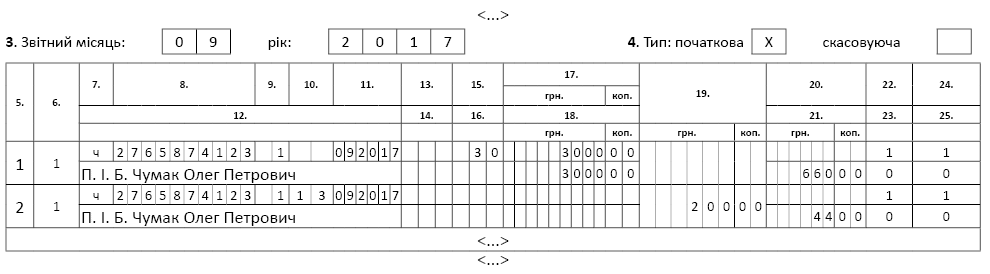

Пример 2. Работнику предприятия Чумаку Олегу Петровичу (налоговый номер — 2765874123, не инвалид, основное место работы, неполная занятость — 0,8 штатной единицы) в августе 2017 года ошибочно начислили надбавку к окладу. Ошибка обнаружена и исправлена в сентябре. Таким образом, в сентябре работнику была начислена сумма основной зарплаты за сентябрь — 3750 грн. и отсторнирована излишне начисленная в августе 2017 года сумма надбавки — 750 грн. Общая сумма зарплаты за сентябрь с учетом отсторнированной суммы — 3000 грн. (ЕСВ — 660 грн.). Другие выплаты, которые входят в базу начисления ЕСВ, работнику не начислялись.

Фактическая база начисления ЕСВ, определенная по работнику (3000 грн.), ниже суммы «минималки» (3200 грн.). Следовательно, предприятие обязано на разницу между этими величинами (200 грн.) доначислить ЕСВ (44 грн.).

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнику см. на рис. 2.

Рис. 2. Таблица 6 Отчета по форме № Д4. Пример 2. Отсторнирована зарплата

Доначислены/отсторнированы больничные, декретные

Ситуация 3. Предприятие в предыдущем месяце неверно рассчитало сумму средней зарплаты для оплаты периода временной нетрудоспособности. В результате таких действий больничные (декретные) были начислены в неправильной сумме. Ошибка обнаружена и исправлена в текущем месяце (в бухучете доначислена/отсторнирована соответствующая сумма больничных (декретных)).

Начнем с того, что больничные, декретные отражают в Таблице 6:

— сформированной за тот отчетный месяц, в котором они были фактически начислены в бухучете;

— в отдельных строках (отдельно от сумм заработной платы). При этом в графе 11 Таблицы 6 указывают месяц и год, за который проведено начисление этих выплат, независимо от того, в каком месяце они были фактически начислены в бухучете.

Если такие выплаты доначисляют в текущем месяце, то их отражают в отчетности по ЕСВ за такой месяц в порядке, отмеченном выше.

Механизм отражения в Отчете по ЕСВ доначисленных сумм больничных и декретных рассмотрим на примере.

Пример 3. Новый бухгалтер по заработной плате предприятия в сентябре 2017 года обнаружил, что его предшественник неверно рассчитал работнице Варченко Татьяне Петровне (налоговый номер — 2956875456, не инвалид, основное место работы) сумму средней зарплаты для оплаты периода временной нетрудоспособности (продолжался с 13 по 17 марта 2017 года) и для оплаты периода отпуска в связи с беременностью и родами (с 1 июня по 4 октября 2017 года). В результате были занижены суммы больничных и декретных.

Ошибка исправлена в сентябре 2017 года — работнице доначислены:

— больничные за период с 13 по 17 марта 2017 года — 375 грн. (ЕСВ — 82,50 грн.);

— пособие по беременности и родам за период с 1 июня по 4 октября 2017 года — 9450 грн. (ЕСВ — 2079 грн.), в том числе за июнь — 2250 грн. (ЕСВ — 495 грн.), за июль и август по 2325 грн. (ЕСВ — 511,50 грн.), сентябрь — 2250 грн. (ЕСВ — 495 грн.), октябрь — 300 грн. (ЕСВ — 66 грн.).

Другие выплаты работнице в сентябре не начислялись, поскольку она находится в отпуске в связи с беременностью и родами.

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнику см. на рис. 3.

Рис. 3. Таблица 6 Отчета по форме № Д4. Пример 3. Доначислены больничные и декретные

Отдельно рассмотрим ситуацию, когда работнику в предыдущих отчетных периодах были начислены больничные или декретные в завышенной сумме и предприятие в отчетном периоде сторнирует излишне начисленные суммы.

Пунктом 9 разд. VI Порядка № 435 разрешено внесение отрицательных значений сумм начисленного дохода в случае отражения сторнированных сумм отпускных и пособия по временной нетрудоспособности и пособия по беременности и родам.

Как это работает на практике, рассмотрим на примере 4. Здесь же напомним еще раз о необходимости придерживаться положений ст. 128 КЗоТ о порядке и размере проведения отчислений из зарплаты работников (см. выше).

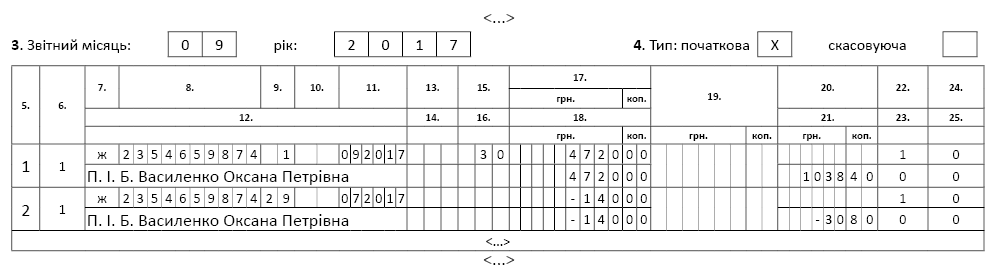

Пример 4. Работнице предприятия Василенко Оксане Петровне (налоговый номер 2354659874, не инвалид, основное место работы) в июле 2017 года были начислены больничные за период нетрудоспособности, продолжавшейся с 17 по 30 июля, в сумме 2380 грн. Но в сентябре 2017 года оказалось, что сумма больничных была рассчитана неверно из-за сбоя в компьютерной программе. Сумма больничных, которая должна была быть начислена работнице, — 2240 грн. Излишне начисленная сумма дохода (140 грн. (ЕСВ — 30,80 грн.)) была отсторнирована в бухучете в сентябре 2017 года. При этом работница дала согласие на отчисление из ее зарплаты излишне начисленной суммы больничных.

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 4. Кроме отсторнированных сумм, там также приведены сведения о начисленной ей зарплате за сентябрь 2017 года (4720 грн. (ЕСВ — 1038,40 грн.)).

Рис. 4. Таблица 6 Отчета по форме № Д4. Пример 4. Отсторнированы больничные

Замена зарплаты на больничные (декретные)

Ситуация 4. Работнику в предыдущем отчетном периоде была начислена и отражена в отчетности по ЕСВ зарплата за полностью отработанный месяц. Но впоследствии оказалось, что работник в этом месяце был нетрудоспособен (или находился в отпуске). Излишне начисленная заплата отсторнирована, а необходимая выплата начислена в следующем отчетном периоде.

Суммы пересчета заработка (дохода), связанные с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью (в том числе в связи с беременностью и родами), начисленных в предыдущих периодах, отражаются в Таблице 6 Отчета по форме № Д4, сформированного за текущий отчетный период, со знаком «минус». Это прямо прописано в п. 9 разд. VI Порядка № 435 (ср. ).

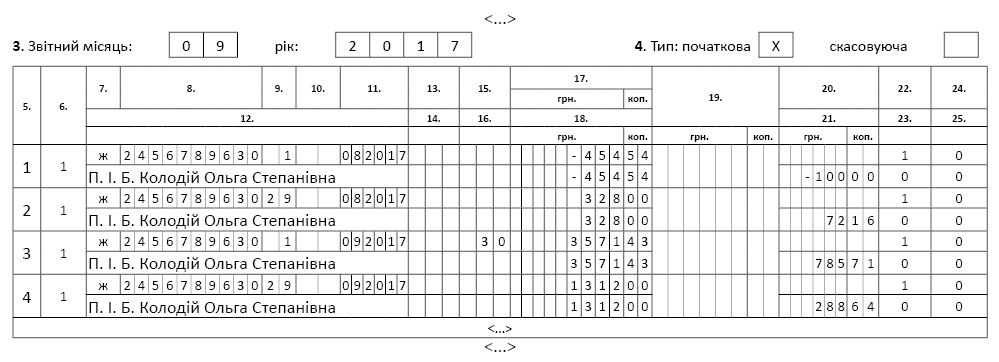

Пример 5. Работнице предприятия Колодий Ольге Степановне (налоговый номер — 2456789630) за август 2017 года была начислена (и отражена в отчетности по ЕСВ) зарплата исходя из полностью отработанного месяца. Но в сентябре работница предоставила больничный лист, который подтверждает ее нетрудоспособность за период с 30 августа по 8 сентября 2017 года.

В результате в сентябре 2017 года работнице были начислены зарплата за фактически отработанные дни в сентябре — 3571,43 грн. (ЕСВ — 785,71 грн.), больничные — 1640 грн., в том числе за 2 дня болезни в августе — 328 грн. (ЕСВ — 72,16 грн.), за 8 дней болезни в сентябре — 1312 грн. (ЕСВ — 288,64 грн.), а также отсторнирована излишне начисленная в августе 2017 года сумма зарплаты за 2 рабочих дня — 30 и 31 августа — 454,54 грн. (ЕСВ — 100 грн.).

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 5.

Рис. 5. Таблица 6 Отчета по форме № Д4. Пример 5. Замена зарплаты на больничные

Промежуточные итоги

Мы с вами разобрались с отражением в отчетности доначисленных и сторнированных выплат, которые входят в базу взыскания ЕСВ. Как видите, при их отражении коды типа начислений «2» и «3» (графа 10 таблицы 6 Отчета по форме № Д4) не применяют. Почему? Потому что ошибки в суммах выплат, допущенные при их расчете, не являются ошибками для целей ЕСВ*.

* Наказать за такие ошибки (если выплаты были занижены) предприятие могут инспекторы Гоструда, если обнаружат их в ходе проверки. А вот налоговики к предприятию вопросов иметь не будут, при условии, что из фактически начисленных сумм дохода, входящих в базу взимания ЕСВ, взнос был уплачен своевременно и в полной мере. — Примеч. ред.

В каких же случаях следует говорить о наличии суммовой ошибки в Таблице 6 Отчета по форме № Д4? Если эта ошибка, например, связана с:

— неправильным отражением базы начисления ЕСВ в Отчете по ЕСВ, в том числе неправильным применением максимальной величины базы начисления ЕСВ;

— применением неправильного размера ставок ЕСВ.

Причем, исправляя суммовые ошибки, учитывайте следующие правила:

1) расчет ЕСВ за прошлые периоды следует производить исходя из размера ЕСВ, действовавшего в день начисления заработной платы (дохода), на которую насчитывается единый взнос;

2) при определении базы взимания ЕСВ начисленный доход сравниваете с максимальной величиной базы взимания, действовавшей в месяце начисления зарплаты (дохода);

3) «переходные» выплаты (больничные, декретные, отпускные) для целей сравнения с максимальной величиной базы начисления ЕСВ и выполнения требования о ЕСВ с «минималки» относите к месяцам, за которые они начислены.

Подробнее — дальше.

Исправляем ошибку. Доначисляем ЕСВ

Ситуация 5. Бухгалтер предприятия согласно бухгалтерским документам в предыдущем отчетном периоде начислил лицу выплату, учитываемую в базе начисления ЕСВ, однако ошибочно не начислил ЕСВ на эту выплату и соответственно не отразил ее в Отчете по ЕСВ.

Ситуация 6. Бухгалтер предприятия в предыдущем отчетном периоде согласно бухгалтерским документам начислил лицу выплату, которая входит в базу начисления ЕСВ, уплатил с нее взнос, но не отразил в Отчете по ЕСВ.

В ситуации 6 хотя предприятие уплатило ЕСВ, однако не отразив такую выплату в Отчете по ЕСВ, оно занизило обязательство по ЕСВ. Поэтому порядок исправления ошибки, допущенной предприятием, в ситуациях 5 и 6 будет аналогичным. Да-да, в данном случае речь уже идет именно об исправлении ошибки в Отчете по форме № Д4.

Такие ошибки исправляем в Отчете по ЕСВ, сформированном за тот отчетный период, в котором они были фактически обнаружены. В Таблице 6 для исправления такой ошибки формируете отдельную строку, отмечая среди прочего в:

— графе 10 — КТН «2», если ошибку обнаружили самостоятельно и доначисляете ЕСВ;

— графе 11 — месяц и год, в котором была допущена исправляемая ошибка;

— графе 17 — сумму дохода, которая ошибочно не была отражена в этой графе;

— графе 18 — сумму дохода, на которую самостоятельно доначислен ЕСВ;

— графе 21 — сумму доначисленного ЕСВ.

Графы 22 — 25 заполняете в общем порядке*.

* Обратите внимание: исправление такой ошибки повлечет за собой необходимость заполнения строк 4, 4.1, 4.3 Таблицы 1 Отчета по форме № Д4. — Примеч. ред.

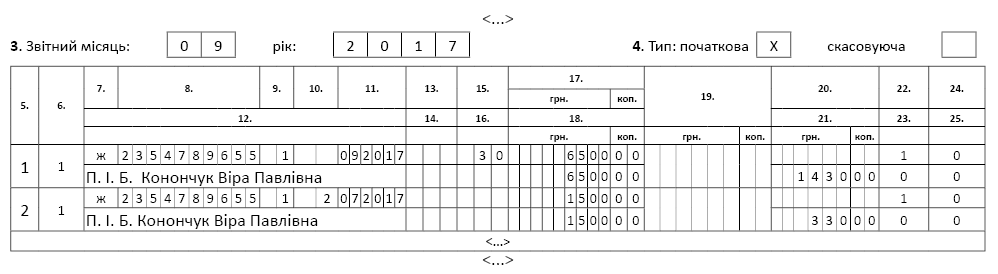

Пример 6. В июле 2017 года работнице Конончук Вере Павловне (налоговый номер 2354789655, не инвалид, основное место работы) была начислена материальная помощь на оздоровление в сумме 1500 грн. Ошибочно эту помощь не включили в базу начисления ЕСВ и не начислили на нее единый взнос (330 грн.). Ошибка исправлена в сентябре. В этом же месяце работнице была начислена зарплата в сумме 6500 грн. (ЕСВ — 1430 грн.)

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 6.

Рис. 6. Таблица 6 Отчета по форме № Д4. Пример 6. Исправляем ошибку

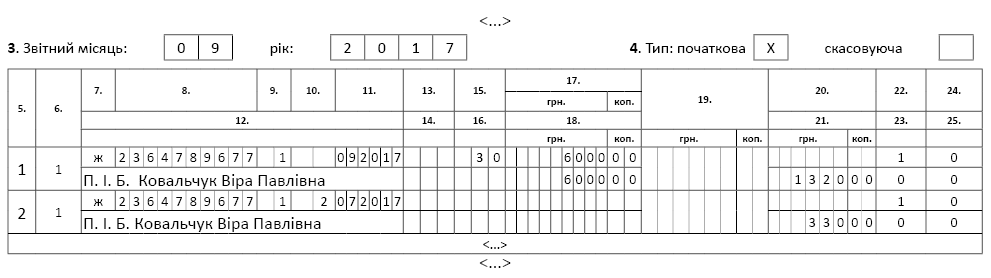

Пример 7. В июле 2017 года работнице Ковальчук Вере Павловне (налоговый номер 2364789677, не инвалид, основное место работы) была начислена заработная плата в размере меньше минимальной заработной платы. Бухгалтером была осуществлена доплата до минимального размера ЕСВ, а именно 330 грн. (1500 грн. х 22 %). Однако в Таблице 6 Отчета по ЕСВ за июль 2017 года бухгалтер в графе 19 указал лишь сумму разницы между размером минимальной заработной платы и фактически начисленной заработной платой — 1500 грн., а в графе 21 ошибочно не указал сумму начисленного ЕСВ на разницу — 330 грн. Ошибка исправлена в сентябре. В этом же месяце работнице была начислена зарплата в сумме 6000 грн. (ЕСВ — 1320 грн.).

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 7.

Рис. 7. Таблица 6 Отчета по форме № Д4. Пример 7. Исправляем ошибку

Исправляем ошибку. Сторнируем ЕСВ

Ситуация 7. Предприятие в предыдущем отчетном периоде ошибочно начислило ЕСВ на выплату, которая не входит в базу начисления ЕСВ (то есть уплатило ЕСВ из выплаты, на которую единый взнос не начисляют).

Эту ошибку исправляем в Отчете по ЕСВ, сформированном за тот отчетной период, в котором она была фактически обнаружена. В Таблице 6 для исправления такой ошибки формируете отдельную строку, отмечая среди прочего в:

— графе 10 — КТН «3», если ошибку обнаружили самостоятельно и сторнируете излишне начисленный ЕСВ;

— графе 11 — месяц и год, в котором была допущена исправляемая ошибка;

— графе 17 — сумму дохода, которая ошибочно была указана в предыдущем отчетном периоде;

— графе 18 — сумму дохода, ошибочно включенную в базу начисления ЕСВ;

— графе 21 — излишне начисленную сумму ЕСВ.

Графы 22 — 25 заполняете в общем порядке*.

* Обратите внимание: исправление такой ошибки повлечет за собой необходимость заполнения строк 5, 5.1, 5.3 Таблицы 1 Отчета по форме № Д4. — Примеч. ред.

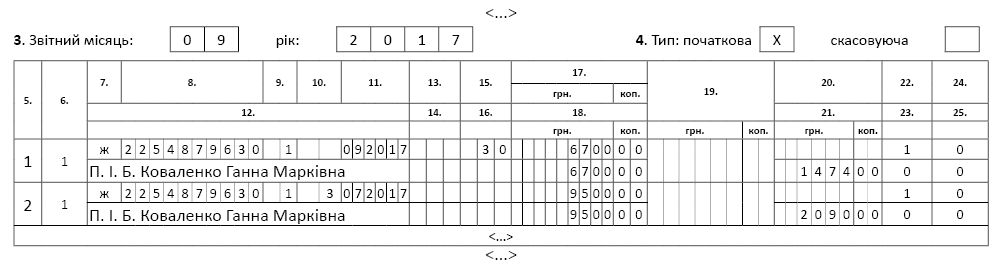

Пример 8. В июле 2017 года работнице Коваленко Анне Марковне (налоговый номер 2254879630) была начислена разовая материальная помощь на лечение в сумме 9500 грн. Такая материальная помощь не входит в фонд оплаты труда. Но ее ошибочно включили в базу начисления ЕСВ и начислили на нее единый взнос в сумме 2090 грн. Ошибка исправлена в сентябре. В этом же месяце работнице была начислена зарплата в сумме 6700 грн. (ЕСВ — 1474 грн.)

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 8.

Рис. 8. Таблица 6 Отчета по форме № Д4. Пример 8. Исправляем ошибку

Делаем выводы?

Выводы:

— КТН «2» и «3» в графе 10 Таблицы 6 Отчета по форме № Д4 используют для исправления ошибок, которые привели к занижению или завышению обязательств по ЕСВ соответственно.

— Зарплату за прошлые месяцы, доначисленную в текущем отчетном месяце, отражают в Отчете по ЕСВ в общей сумме зарплаты отчетного месяца (КТН «2» не применяют).

— Допускается внесение в Таблицу 6 Отчета по ЕСВ отрицательных значений сумм начисленной зарплаты (дохода) лишь в случае отражения:

• сумм перерасчета заработка (дохода), связанного с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью;

• сторнированных сумм отпускных и пособия по временной нетрудоспособностии и пособия по беременности и родам.